Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

Pemeriksaan B. Sundari, SE., MM.

2

Pemeriksaan pajak Menurut UU no 16 tahun 2009

Pemeriksaan adalah serangkaian kegiatan menghimpun dan mengolah data, keterangan, dan/atau bukti yang dilaksanakan secara objektif dan profesional berdasarkan suatu standar pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan/atau untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan.

3

TUJUAN PEMERIKSAAN Direktur Jenderal Pajak berwenang melakukan Pemeriksaan dengan tujuan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan/atau untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang- undangan perpajakan.

4

Mengapa diperiksa - 1? Menyampaikan Surat Pemberitahuan yang menyatakan lebih bayar, termasuk yang telah diberikan pengembalian pendahuluan kelebihan pajak; Menyampaikan Surat Pemberitahuan yang menyatakan rugi; Tidak menyampaikan atau menyampaikan Surat Pemberitahuan tetapi melampaui jangka waktu yang telah ditetapkan dalam Surat Teguran;

5

Mengapa diperiksa -2 ? Menyampaikan Surat Pemberitahuan yang memenuhi kriteria seleksi berdasarkan hasil analisis risiko (risk ased selection) mengindikasikan adanya kewajiban perpajakan Wajib Pajak yang tidak dipenuhi sesuai ketentuan peraturan perundang- undangan perpajakan. Melakukan penggabungan, peleburan, pemekaran, likuidasi, pembubaran, atau akan meninggalkan Indonesia untuk selama‑lamanya; atau

mengindikasikan adanya kewajiban perpajakan Wajib Pajak yang tidak dipenuhi sesuai ketentuan peraturan perundang- undangan perpajakan. Melakukan penggabungan, peleburan, pemekaran, likuidasi, pembubaran, atau akan meninggalkan Indonesia untuk selama‑lamanya; atau.")

6

Siapa yang memeriksa ? Pemeriksa Pajak adalah Pegawai Negeri Sipil di lingkungan Direktorat Jenderal Pajak atau tenaga ahli yang ditunjuk oleh Direktur Jenderal Pajak, yang diberi tugas, wewenang, dan tanggung jawab untuk melaksanakan Pemeriksaan.

7

Pemeriksa wajib memiliki tanda pengenal

Tanda Pengenal Pemeriksa Pajak adalah tanda pengenal yang diterbitkan oleh Direktur Jenderal Pajak yang merupa-kan bukti bahwa orang yang namanya tercantum pada kartu tanda pengenal tersebut sebagai Pemeriksa Pajak.

8

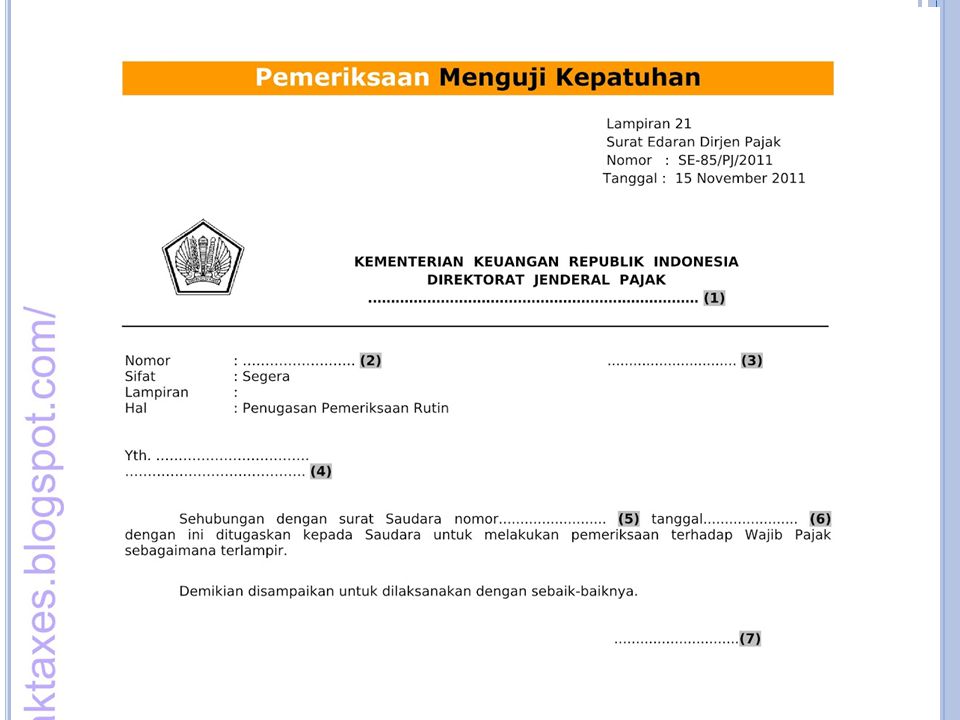

Apa yang diperlukan dalam pemeriksaan ?

Surat Perintah Pemeriksaan adalah surat perintah untuk melakukan Pemeriksaan dalam rangka menguji kepatuhan pemenuhan kewajiban perpajakan dan/atau untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundangundangan perpajakan.

10

Surat perintah Pemeriksaan

11

JENIS PEMERIKSAAN - 1: Pemeriksaan Lapangan adalah Pemeriksaan yang dilakukan di tempat kedudukan, tempat kegiatan usaha atau pekerjaan bebas, tempat tinggal Wajib Pajak, atau tempat lain yang ditentukan oleh Direktur Jenderal Pajak.

12

JENIS PEMERIKSAAN - 2: Pemeriksaan Kantor adalah Pemeriksaan yang dilakukan di kantor Direktorat Jenderal Pajak.

13

Bukti Permulaan : Bukti Permulaan adalah keadaan, perbuatan, dan/atau bukti berupa keterangan, tulisan, atau benda yang dapat memberikan petunjuk adanya dugaan kuat bahwa sedang atau telah terjadi suatu tindak pidana di bidang perpajakan yang dilakukan oleh siapa saja yang dapat menimbulkan kerugian pada pendapatan negara.

14

Pemeriksaan Bukti Permulaan :

Pemeriksaan Bukti Permulaan adalah pemeriksaan yang dilakukan untuk mendapatkan bukti permulaan tentang adanya dugaan telah terjadi tindak pidana di bidang perpajakan.

15

Pemeriksaan Lapangan Hak dan Kewajiban Wajib Pajak

1 Meminta kepada Pemeriksa Pajak untuk memperlihatkan Tanda Pengenal Pemeriksa Pajak dan Surat Perintah Pemeriksaan; Meminta kepada Pemeriksa Pajak untuk memberikan surat pemberitahuan pemeriksaan sehubungan dengan pelaksanaan Pemeriksaan Lapangan; Meminta kepada Pemeriksa Pajak untuk memberikan penjelasan tentang alasan dan tujuan Pemeriksaan; Meminta kepada Pemeriksa Pajak untuk memperlihatkan surat tugas apabila susunan tim Pemeriksa Pajak mengalami perubahan; Menerima Surat Pemberitahuan Hasil Pemeriksaan; Menghadiri Pembahasan Akhir Hasil Pemeriksaan dalam jangka waktu yang telah ditentukan;

16

Hak dan Kewajiban Wajib Pajak

2 Mengajukan permohonan untuk dilakukan pembahasan dengan Tim Quality Assurance Pemeriksaan, sehubungan dengan masih terdapat hasil Pemeriksaan yang belum disepakati antara Pemeriksa Pajak dengan Wajib Pajak dalam Pembahasan Akhir Hasil Pemeriksaan; dan Memberikan pendapat atau penilaian atas pelaksanaan Pemeriksaan oleh Pemeriksa Pajak melalui pengisian Kuesioner Pemeriksaan.

17

Pemeriksaan Kantor Hak dan Kewajiban Wajib Pajak

1 meminta kepada Pemeriksa Pajak untuk memperlihatkan Tanda Pengenal Pemeriksa Pajak dan Surat Perintah Pemeriksaan; meminta kepada Pemeriksa Pajak untuk memberikan penjelasan tentang alasan dan tujuan Pemeriksaan; meminta kepada Pemeriksa Pajak untuk memperlihatkan surat tugas apabila susunan Pemeriksa Pajak mengalami pergantian; menerima Surat Pemberitahuan Hasil Pemeriksaan; menghadiri Pembahasan Akhir Hasil Pemeriksaan dalam jangka waktu yang telah ditentukan;

18

Pemeriksaan Kantor Hak dan Kewajiban Wajib Pajak

2 Mengajukan permohonan untuk dilakukan pembahasan dengan Tim Quality Assurance Pemeriksaan, sehubungan dengan masih terdapat hasil Pemeriksaan yang belum disepakati antara Pemeriksa Pajak dengan Wajib Pajak dalam Pembahasan Akhir Hasil Pemeriksaan; dan Memberikan pendapat atau penilaian atas pelaksanaan Pemeriksaan oleh Pemeriksa Pajak melalui pengisian Kuesioner Pemeriksaan.

19

TUJUAN PEMERIKSAAN Ruang Lingkup, Kriteria & Jangka Waktu Pemeriksaan

Standar Pemeriksaan (diterbitkan SKP/STP) Kewajiban & Kewenangan Pemeriksa Pajak Hak & Kewajiban Wajib Pajak Peminjaman Dokumen Penolakan Pemeriksaan Penyegelan Penjelasan Wajib Pajak & Pihak Ketiga Pemberitahuan Hasil Pemeriksaan & Pembahasan Hasil Akhir Pemeriksaaan Pembatalan Hasil Pemeriksaan Pengungkapan Wajib Pajak Dlm Lap Tersendiri Selama Pemeriksaan Usulan Pemeriksaan Bukti Permulaan Pemeriksaan Ulang (dilanjutkan dg SKPKBT)

Kewajiban & Kewenangan Pemeriksa Pajak. Hak & Kewajiban Wajib Pajak. Peminjaman Dokumen. Penolakan Pemeriksaan. Penyegelan. Penjelasan Wajib Pajak & Pihak Ketiga. Pemberitahuan Hasil Pemeriksaan & Pembahasan Hasil Akhir Pemeriksaaan. Pembatalan Hasil Pemeriksaan. Pengungkapan Wajib Pajak Dlm Lap Tersendiri Selama Pemeriksaan. Usulan Pemeriksaan Bukti Permulaan. Pemeriksaan Ulang (dilanjutkan dg SKPKBT)")

20

Keberatan, pembetulan, penguragan, penghapusan, dan pembatalan

21

UU NOMOR 16 Tahun 2009 BAB V Keberatan (ps.19, 20, 21)

Pembetulan (ps. 22) Pengurangan (ps.23) Penghapusan (ps.23) Pembatalan (ps.23)

Pengurangan (ps.23) Penghapusan (ps.23) Pembatalan (ps.23)")

22

Pasal 19 Wajib Pajak yang karena kealpaannya tidak menyampaikan Surat Pemberitahuan atau menyampaikan Surat Pemberitahuan, tetapi isinya tidak benar atau tidak lengkap, atau melampirkan keterangan yang isinya tidak benar sehingga dapat menimbulkan kerugian pada pendapatan negara, tidak dikenai sanksi pidana apabila kealpaan tersebut pertama kali dilakukan oleh Wajib Pajak.

23

Wajib Pajak sebagaimana dimaksud pada ayat (1) wajib melunasi kekurangan pembayaran jumlah pajak yang terutang beserta sanksi administrasi berupa kenaikan sebesar 200% (dua ratus persen) dari jumlah pajak yang kurang dibayar yang ditetapkan melalui penerbitan Surat Ketetapan Pajak Kurang Bayar.

wajib melunasi kekurangan pembayaran jumlah pajak yang terutang beserta sanksi administrasi berupa kenaikan sebesar 200% (dua ratus persen) dari jumlah pajak yang kurang dibayar yang ditetapkan melalui penerbitan Surat Ketetapan Pajak Kurang Bayar.")

24

Pasal 20 Wajib Pajak dapat mengajukan keberatan hanya kepada Direktur Jenderal Pajak atas suatu: a. Surat Ketetapan Pajak Kurang Bayar; b. Surat Ketetapan Pajak Kurang Bayar Tambahan; c. Surat Ketetapan Pajak Nihil; d. Surat Ketetapan Pajak Lebih Bayar; atau e. pemotongan atau pemungutan pajak oleh pihak ketiga berdasarkan ketentuan peraturan perundang-undangan perpajakan.

25

Pasal 22 : Pembetulan Atas permohonan Wajib Pajak, atau karena jabatannya, Direktur Jenderal Pajak dapat membetulkan : Surat Ketetapan Pajak, Surat Tagihan Pajak, Surat Keputusan Pembetulan, Surat Keputusan Keberatan, Surat Keputusan Pengurangan Sanksi Administrasi, Surat Keputusan Penghapusan Sanksi Administrasi, Surat Keputusan Pengurangan Ketetapan Pajak, Surat Keputusan Pembatalan Ketetapan Pajak, Surat Keputusan Pengembalian Pendahuluan Kelebihan Pajak, atau Surat Keputusan Pemberian Imbalan Bunga, yang dalam penerbitannya terdapat kesalahan tulis, kesalahan hitung, dan/atau kekeliruan penerapan ketentuan tertentu dalam peraturan perundang-undangan perpajakan.

26

Pasal 23 : Pengurangan, Penghapusan, atau pembatalan

Wajib Pajak dapat mengajukan permohonan pengurangan atau pembatalan surat ketetapan pajak apabila: a. Wajib Pajak tidak mengajukan keberatan atas surat ketetapan pajak; atau b. Wajib Pajak mengajukan keberatan tetapi keberatannya tidak dipertimbangkan oleh Direktur Jenderal Pajak karena tidak memenuhi persyaratan.

Presentasi serupa

>")