Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

Perencanaan Program Berbasis Tupoksi dan Kinerja

Oleh : Dr. Ir. Harry Hikmat, MSi Kabag Analisis Kebijakan Perencanaan Kesos Rakernis Banjamsos di Yogjakarta 27 Maret 2007 Biro Perencanaan, 2007

2

LATAR BELAKANG 1. Amandemen Keempat UUD NRI 1945 Tidak ada GBHN

Pemilihan Presiden secara langsung Pemilihan Kepala Daerah secara demokratis 2. UU 23/2003 tentang Pemilihan Presiden Mengamanatkan CaPres menyampaikan Visi, Misi, Program 3. UU 32/2004 (Revisi UU 22/1999) Desentralisasi dan otonomi daerah Pemilihan Kepala Daerah Secara Langsung Pemantapan kedudukan Provinsi 4. UU 17/2003 UUKN Penyusunan RAPBN berpedoman pada RKP Penyusunan RAPBD berpedoman pada RKPD

Desentralisasi dan otonomi daerah. Pemilihan Kepala Daerah Secara Langsung. Pemantapan kedudukan Provinsi. 4. UU 17/2003 UUKN. Penyusunan RAPBN berpedoman pada RKP. Penyusunan RAPBD berpedoman pada RKPD.")

3

Ruang Lingkup Perencanaan

NASIONAL DAERAH Rencana Pembangunan Jangka Panjang Nasional Rencana Pembangunan Jangka Panjang Daerah Rencana Pembangunan Jangka Menengah Nasional Rencana Pembangunan Jangka Menengah Daerah Rencana Strategis Kementerian / Lembaga Rencana Strategis Satuan Kerja Perangkat Daerah Rencana Kerja Pemerintah Rencana Kerja Pemerintah Daerah Rencana Kerja Kementerian / Lembaga Rencana Kerja Satuan Kerja Perangkat Daerah

4

Renstra-KL & Renstra-SKPD

Berpedoman pada RPJM Nasional Renstra-SKPD Berpedoman pada RPJM Daerah Isi: Visi-Misi Tujuan, Strategi, dan Kebijakan Program-program Kegiatan Indikatif

5

Renja-KL Renja-SKPD Renja-KL & Renja-SKPD Penjabaran Renstra KL

Penjabaran Renstra RKPD Isi: Kebijakan KL Program dan Kegiatan Pembangunan Dilaksanakan Pemerintah Mendorong Partisipasi Masyarakat Kebijakan SKPD

6

RENCANA KERJA PEMERINTAH/ DAERAH (RKP/D)

Penjabaran RPJM Nasional RKP Daerah Penjabaran RPJM Daerah; Mengacu pada RKP Isi: Prioritas Pembangunan Nasional Rancangan Kerangka Ekonomi Makro Arah Kebijakan Fiskal Program Kementerian, lintas kementerian, kewilayahan, dan lintas kewilayahan yang memuat kegiatan dalam: Kerangka Regulasi Kerangka Anggaran Prioritas Pembangunan Daerah Rancangan Kerangka Ekonomi MakroDaerah Arah Kebijakan Keuangan Daerah Program SKPD, lintas SKPD, kewilayahan, dan lintas kewilayahan yang memuat kegiatan dalam:

7

ALUR PERENCANAAN DAN PENGANGGARAN

RPJM Daerah RPJP Daerah RKP RPJM Nasional RPJP Nasional RKP Daerah Renstra KL Renja - KL Renstra SKPD Renja - SKPD RAPBN RAPBD RKA-KL RKA - SKPD APBN Rincian APBN APBD Rincian APBD Diacu Pedoman Dijabar kan Diperhatikan Dijabarkan Diserasikan melalui Musrenbang UU SPPN Pemerintah Pusat Daerah UU KN

8

HIRARKI PERENCANAAN Nasional Kementerian Daerah 20 Thn 5 Thn 1 Thn

RPJP NASIONAL RPJPK RPJPD Menurut UU No 25 tentang Sistem Perencanaan Pembangunan Nasional, terdapat tiga macam rencana ditinjau dari kurun waktunya. Rencana jangka panjang dengan kurun waktu 20 tahun, Jangka Menengah 5 tahun dan Rencana tahunan Di tingkat nasional RPJP Nasional sampai tahun 2025 sudah dalam bentuk RUU; RPJM sampai 2009 sudah ditetapkan dengan Perpres No.7/2005, dan sebagaimana diketahui Rencana Kerja Pemerintah (RKP) telah disusun setiap tahunnya, dan RKP 2006 juga sudah ditetapkan dengan Perpres. Di tingkat kementerian, Renstra Depkes telah ditetapkan oleh Menteri Kesehatan melalui Keputusan Menkes; meskipun tidak ada kewajiban bagi kementerian untuk menyusun RPJPP, namun Depkes juga akan segera menyusun RPJPK sampai Mudah-mudahan pada akhir tahun 2005, RPJPK 2005 – 2025 telah dapat diselesaikan. RK-KL dan RKA-KL Depkes untuk tahun 2006 baru saja disetujui oleh DPR. Sedangkan di daerah, harus disusun RPJPD sampai 2025 , Renstra SKPD (Dinas Kesehatan) sampai 2009, dan setiap tahunnya disusun RKPD dan RKSKPD. Dalam kesempatan Rakerkesnas ini akan didistribusikan Renstra Depkes, sehingga diharapkan dapat dipakai sebagai refrensi bagi Dinas Kesehatan Provinsi dan Dinas Kesehatan Kabupaten/Kota dalam menyusun Renstranya. Dengan demikian pembangunan kesehatan dapat dilaksanakan secara konsisten dan berkesinambungan dari pusat sampai daerah. RPJM NASIONAL RENSTRA KL (Depsos) RENSTRA SKPD RKP RK-KL (Depsos) RKPD & RKSKPD APBN APBN DEPSOS APBD

telah disusun setiap tahunnya, dan RKP 2006 juga sudah ditetapkan dengan Perpres. Di tingkat kementerian, Renstra Depkes telah ditetapkan oleh Menteri Kesehatan melalui Keputusan Menkes; meskipun tidak ada kewajiban bagi kementerian untuk menyusun RPJPP, namun Depkes juga akan segera menyusun RPJPK sampai Mudah-mudahan pada akhir tahun 2005, RPJPK 2005 – 2025 telah dapat diselesaikan. RK-KL dan RKA-KL Depkes untuk tahun 2006 baru saja disetujui oleh DPR. Sedangkan di daerah, harus disusun RPJPD sampai 2025 , Renstra SKPD (Dinas Kesehatan) sampai 2009, dan setiap tahunnya disusun RKPD dan RKSKPD. Dalam kesempatan Rakerkesnas ini akan didistribusikan Renstra Depkes, sehingga diharapkan dapat dipakai sebagai refrensi bagi Dinas Kesehatan Provinsi dan Dinas Kesehatan Kabupaten/Kota dalam menyusun Renstranya. Dengan demikian pembangunan kesehatan dapat dilaksanakan secara konsisten dan berkesinambungan dari pusat sampai daerah. RPJM NASIONAL. RENSTRA KL (Depsos) RENSTRA. SKPD. RKP. RK-KL (Depsos) RKPD & RKSKPD. APBN. APBN. DEPSOS. APBD.")

9

PROSES PERENCANAAN 1. Proses Politik : Pemilihan langsung Presiden dan Kepala Daerah menghasilkan rencana pembangunan hasil proses politik (publik choice theory of planning) Khususnya penjabaran Visi dan Misi dalam RPJM 2. Proses Teknokratik : Perencanaan yang dilakukan oleh perencana profesional, atau oleh lembaga / unit organisasi yang secara fungsional melakukan perencanaan Khususnya dalam pemantapan peran, fungsi dan kompetensi lembaga perencana 3. Proses Partisipatif : Perencanaan yang melibatkan masyarakat (stake holders) Antara lain melalui pelaksanaan Musrenbang 4. Proses Bottom-Up dan Top-Down : Perencanaan yang aliran prosesnya dari atas ke bawah atau dari bawah ke atas dalam hirarki pemerintahan

Khususnya penjabaran Visi dan Misi dalam RPJM. 2. Proses Teknokratik : Perencanaan yang dilakukan oleh perencana profesional, atau oleh lembaga / unit organisasi yang secara fungsional melakukan perencanaan Khususnya dalam pemantapan peran, fungsi dan kompetensi lembaga perencana. 3. Proses Partisipatif : Perencanaan yang melibatkan masyarakat (stake holders) Antara lain melalui pelaksanaan Musrenbang. 4. Proses Bottom-Up dan Top-Down : Perencanaan yang aliran prosesnya dari atas ke bawah atau dari bawah ke atas dalam hirarki pemerintahan.")

10

Tahapan Perencanaan Penyusunan Rencana Penetapan Rencana

Rancangan Rencana Pembangunan Nasional / Daerah Rancangan Rencana Kerja Dep / Lembaga SKPD Musyawarah Perencanaan Pembangunan Rancangan Akhir Rencana Pembangunan Penetapan Rencana RPJP Nas dgn UU dan RPJP Daerah dgn Perda RPJM dengan Keputusan Presiden / Kepala Daerah RKP / RKPD dengan Kep. Presiden / Kepala Daerah Pengendalian Pelaksanaan Rencana Evaluasi Kinerja

11

Penyusunan dan Penetapan RKP/D

Rancangan Awal RKP/D Penetapan RPJM / RPJMD Sebagai pedoman penyusunan Rancangan APBN Rancangan Akhir RPJM/D Prioritas Pembangunan Kebijakan Umum Kerangka ekonomi makro/da Program Kement/Lembaga / SKPD Prioritas Pembangunan Nasional / Daerah Kerangka ekonomi makro/da Pagu Indikatif Kement/Lemb / SKPD Menyusun Renstra-KL / SKPD d) Program Kement/Lembaga / SKPD SEB MenPPN + MenKeu MUSRENBANGPUS/DA Sinkronisasi Program KL/SKPD Harmonisasi Dekon dan TP MUSRENBANG Prov Sbg Wakil Pemerintah Pusat (4) Bappenas/da menyelenggarakan MUSRENBANGNAS

Program Kement/Lembaga / SKPD. SEB MenPPN + MenKeu. MUSRENBANGPUS/DA. Sinkronisasi Program KL/SKPD. Harmonisasi Dekon dan TP. MUSRENBANG Prov Sbg. Wakil Pemerintah Pusat. (4) Bappenas/da menyelenggarakan. MUSRENBANGNAS.")

12

Perencanaan – Apa Yang Baru?

Daftar Usulan - “Shopping List” Sebanyak-banyaknya Seindah-indahnya Tidak terbatas DULU SEKARANG Rencana Kerja - “Working Plan” Input (Rp., SDM, Fasilitas, dll.) Kegiatan (Proses) Output / Outcome Sehingga Perencanaan Dimulai dengan informasi tentang ketersediaan sumberdaya dan arah pembangunan nasional Critical point-nya adalah Menyusun hubungan optimal antara input, proses, dan output / outcomes Karena: Ada Sanksi Pidana Pasal 34 UU 17/2003

Kegiatan (Proses) Output / Outcome. Sehingga Perencanaan. Dimulai dengan informasi tentang ketersediaan sumberdaya dan arah pembangunan nasional. Critical point-nya adalah. Menyusun hubungan optimal antara input, proses, dan output / outcomes. Karena: Ada Sanksi Pidana. Pasal 34 UU 17/2003.")

13

SISTEM PENGANGGARAN K/L TAHUN 2008

PENDEKATAN KEBIJAKAN 2008 PENYUSUNAN RKA-KL TH 2008 ANGGARAN TERPADU KPJM ANGGARAN KINERJA MENYEMPURNAKAN PELAKSANAAN ANGGARAN TERPADU PILOT PROYEK KPJM TAHAP I PELAKSANAAN ANGGARAN KINERJA MENYEMPURNAKAN: KRITERIA JENIS BELANJA KRITERIA SATUAN KERJA NON STRUKTURAL K/L DI DAERAH ALOKASI DANA DARI SUMBER PHLN & PNBP PILOT PROYEK KPJM PADA BEBERAPA K/L MENYEMPURNAKAN FORMAT RKA-KL UNTUK PELAKSANAAN KPJM PENETAPAN KEGIATAN SESUAI TUPOKSI PENETAPAN OUTPUT & OUTCOME PEMAKAIAN STANDAR BIAYA UMUM DAN STANDAR BIAYA KHUSUS FORMAT RKA-KL 2008 : TERDIRI DARI 13 FORMULIR 1.1 1.2 1.3 1.4 1.5 2.1 2.2 2.3 2.4 3.1 3.2 3.3 3.4 MEMUAT ANGGARAN SATKER MEMUAT ANGGARAN UNIT ES I MEMUAT ANGGARAN K/L Back Next

14

SISTEM KLASIFIKASI ANGGARAN DALAM RKA-KL

SATKER UNIT ORG OUTPUT JENIS BELANJA (INPUT) NATIONAL GOALS Keterangan: FUNGSI SUBFUNGSI PROGRAM KEGIATAN SUBKEGIATAN K/L

NATIONAL GOALS. Keterangan: FUNGSI. SUBFUNGSI. PROGRAM. KEGIATAN. SUBKEGIATAN. K/L.")

15

PENDEKATAN PENGANGGARAN DALAM RKA-KL TAHUN 2006

ANGGARAN TERPADU -KPJM - ANGGARAN KINERJA FORMAT RKA-KL 1.1 1.2 1.3 1.4 1.5 2.1 2.2 2.3 2.4 3.1 3.2 3.3 3.4 KEGIATAN KELUARAN VOLUME KELUARAN KEGIATAN PRAKIRAAN MAJU KEGIATAN JENIS BELANJA MEMUAT BIAYA OUTPUT KEGIATAN PENDAPATAN KEGIATAN JENIS BELANJA RINCIAN PER MATA ANGGARAN MEMUAT BIAYA INPUT KPJM ANGGARAN KINERJA ANGARAN TERPADU ANGGARAN KINERJA ANGGARAN KINERJA Back

16

KERANGKA PENGELUARAN JANGKA MENENGAH - KPJM

KPJM adalah pendekatan penganggaran berdasarkan kebijakan yang dilakukan dalam perspektif waktu lebih dari satu tahun anggaran dengan mempertimbangkan implikasi biaya pada tahun berikutnya yang dinyatakan sebagai prakiraan maju. PP No. 21 Tahun 2004 pada Pasal 15 mengamanatkan bahwa penerapan penganggaran terpadu, kerangka pengeluaran jangka menengah dan penganggaran berdasarkan kinerja dilakukan secara bertahap mulai Tahun Anggaran 2005 KERANGKA PENGELUARAN JANGKA MENENGAH - KPJM MEDIUM TERM EXPENDITURE FRAMEWORK - MTEF 2005 2006 2007 2008 Pengenalan Anggaran Terpadu Penyempurnaan Anggaran Terpadu Anggaran Terpadu Pengenalan KPJM Penyempurnaan KPJM KPJM Tahap I Anggaran Kinerja Tahap II Anggaran Kinerja Anggaran Kinerja Back

17

MENGAPA MTEF / KPJM PERLU ?

Memelihara kelanjutan fiskal dan disiplin fiskal Akan meningkatkan keterkaitan antara perencanaan dengan penganggaran Memudahkan kerja perencanaan K/L pada tahun- tahun berikutnya Pada Tahap pelaksanaan anggaran akan memberikan keleluasaan pengguna anggaran dalam mengelola input untuk mencapai output Back

18

KERANGKA PENGELUARAN JANGKA MENENGAH - KPJM

MEDIUM TERM EXPENDITURE FRAMEWORK - MTEF KPJM adalah bagian dari Kebijakan Fiskal Pemerintah dalam pendekatan penganggaran berdasarkan kebijakan yang dilakukan dalam perspektif waktu lebih dari satu tahun anggaran dengan mempertimbangkan implikasi biaya pada tahun berikutnya yang dinyatakan sebagai prakiraan maju. Urgensi KPJM/MTEF Memelihara kelanjutan fiskal dan disiplin fiskal Meningkatkan keterkaitan antara perencanaan dengan penganggaran Memudahkan kerja perencanaan K/L pada tahun- tahun berikutnya Back

19

METODE PENYUSUNAN PROYEKSI KPJM

Metode Teknis, yaitu meramalkan pengeluaran dimasa mendatang atas dasar kebijakan dan program yang dilaksanakan hingga saat ini (pendekatan baseline) Metode Ketat (stringent), yaitu proyeksi pengeluaran yang memperhitungkan : (i) biaya dari kebijakan/program yang sdh ada hingga saat ini (on going progam); (ii) adanya penghematan (saving) dari program yang tidak prioritas. Pendanaan untuk program dan kegiatan yang lebih tinggi prioritas misalnya program kegiatan baru (approved programs) Metode Komprehensif, yaitu proyeksi pengeluaran yang dilakukan dengan memasukkan semua kebijakan dan program baru serta biaya yang diperlukan selama jangka menengah.

Metode Ketat (stringent), yaitu proyeksi pengeluaran yang. memperhitungkan : (i) biaya dari kebijakan/program yang sdh. ada hingga saat ini (on going progam); (ii) adanya. penghematan (saving) dari program yang tidak prioritas. Pendanaan untuk program dan kegiatan yang lebih tinggi. prioritas misalnya program kegiatan baru (approved. programs) Metode Komprehensif, yaitu proyeksi pengeluaran yang. dilakukan dengan memasukkan semua kebijakan dan. program baru serta biaya yang diperlukan selama jangka. menengah.")

20

Contoh : Kerangka Pengeluaran Jangka Menengah

Tahun Anggaran Berjalan Anggaran yg sedang disusun Prakiraan Maju Yo 2007 Y+1 2008 Y+2 2009 Y+3 2010

21

Form 1.1 Kegiatan A Indikator Keluaran A1 Indikator Keluaran A2

Kegiatan B Indikator Keluaran B1 Indikator Keluaran B2 Indikator Keluaran B3

22

Form 1.2

23

Form 1.5 NAMA KEGIATAN A NAMA SUBKEGIATAN A1 BELANJA PEGAWAI

Gaji & Tunjangan Rincian: Honor/Lembur BELANJA BARANG Barang & Jasa Pengadaan Bahan/ATK Langganan listrik, telepon, gas, air BELANJA MODAL Tanah Pembuatan sertifikat tanah

24

TAHAPAN CAKUPAN JUMLAH RTSM PENERIMA & PERKIRAAN BIAYA PKH 2007-2015

2008 2009 2010 2011 2012 2013 2014 2015 Tahap I 0.5 Exit* Tahap II 1.0 Tahap III 2.5 Tahap IV Total (JutaRTSM) 1.5 4.0 6.5 6.0 5.0 Biaya (Rp miliar) 1,000 3,000 7,000 11,300 9,800 8,200 4,000 Catatan: Menggunakan asumsi Rumah Tangga Sangat Miskin dan sangat miskin sebesar 6,5 juta RTSM yang memiliki anak usia 0 – 15 tahun (data BPS) Pengalaman negara2 Amerika latin menunjukkan stl 5-6 tahun, penerima menyelesaikan sekolah atau mendapat program lainnya Penyusunan disain exit strategy memerlukan koordinasi dengan sektor terkait penanggulangan kemiskinan (a.l. tenaga kerja, perindustrian, perdagangan, pertanian, pemberdayaan masyarakat, dsb.) Biaya meliputi bantuan tunai (rata2 Rp 1.4 juta/RTSM/thn) dan kegiatan pendukung (rata2 20% dr total biaya)

Biaya. (Rp miliar) 1,000. 3,000. 7, ,300. 9,800. 8,200. 4,000. Catatan: Menggunakan asumsi Rumah Tangga Sangat Miskin dan sangat miskin sebesar 6,5 juta RTSM yang memiliki anak usia 0 – 15 tahun (data BPS) Pengalaman negara2 Amerika latin menunjukkan stl 5-6 tahun, penerima menyelesaikan sekolah atau mendapat program lainnya. Penyusunan disain exit strategy memerlukan koordinasi dengan sektor terkait penanggulangan kemiskinan (a.l. tenaga kerja, perindustrian, perdagangan, pertanian, pemberdayaan masyarakat, dsb.) Biaya meliputi bantuan tunai (rata2 Rp 1.4 juta/RTSM/thn) dan kegiatan pendukung (rata2 20% dr total biaya)")

25

Indikasi Anggaran Kinerja

Penetapan kegiatan K/L benar-benar mendukung pencapaian sasaran program / sesuai dengan tugas pokok dan fungsi K/L Menetapkan keluaran (output) yang terukur dan hasil (outcome) untuk setiap kegiatan / sub kegiatan Perhitungan biaya masukan (input) dan biaya keluaran (out put) dengan menggunakan standar biaya yang ditetapkan Back

yang terukur dan hasil (outcome) untuk setiap kegiatan / sub kegiatan Perhitungan biaya masukan (input) dan biaya keluaran (out put) dengan menggunakan standar biaya yang ditetapkan. Back.")

26

(SETELAH BERKOORDINASI DENGAN K/L TERKAIT)

PENYUSUNAN ANGGARAN BERBASIS KINERJA INDIKATOR KINERJA UMUM KHUSUS STANDAR BIAYA EVALUASI KINERJA DITETAPKAN MENKEU (SETELAH BERKOORDINASI DENGAN K/L TERKAIT) DASAR PENYUSUNAN ANGGARAN

DASAR PENYUSUNAN. ANGGARAN.")

27

Arah Kebijakan dan Program Bantuan dan Jaminan Sosial Tahun 2008

Menjamin ketersediaan bantuan dasar bagi korban bencana alam, bencana sosial dan PMKS lainnya. Mengembangkan kelembagaan jaminan sosial Memberikan perlindungan sosial bagi rumah tangga miskin melalui bantuan tunai bersyarat dalam Program Keluarga Harapan. Mengembangkan sistem perlindungan sosial berbasis masyarakat melalui Bantuan Kesejahteraan Sosial Permanen Meningkatkan kepedulian sosial dunia usaha dan masyarakat melalui penyelenggaraan UGB dan PUB maupun SMS donasi nasional.

28

Usulan Prioritas RKP dan Anggaran 2008

Prioritas Program & Sasaran : Penanggulangan Bencana Alam di DKI Jakarta, Jabar, Banten, Jateng, Jogyakarta, Sumatera, Kalimantan dan daerah rawan bencana lainnya Pelayanan dan Jaminan Sosial bagi Paca Berat, Lansia Terlantar, Rumah Tangga Sangat Miskin dan Anak Yang Bekerja

29

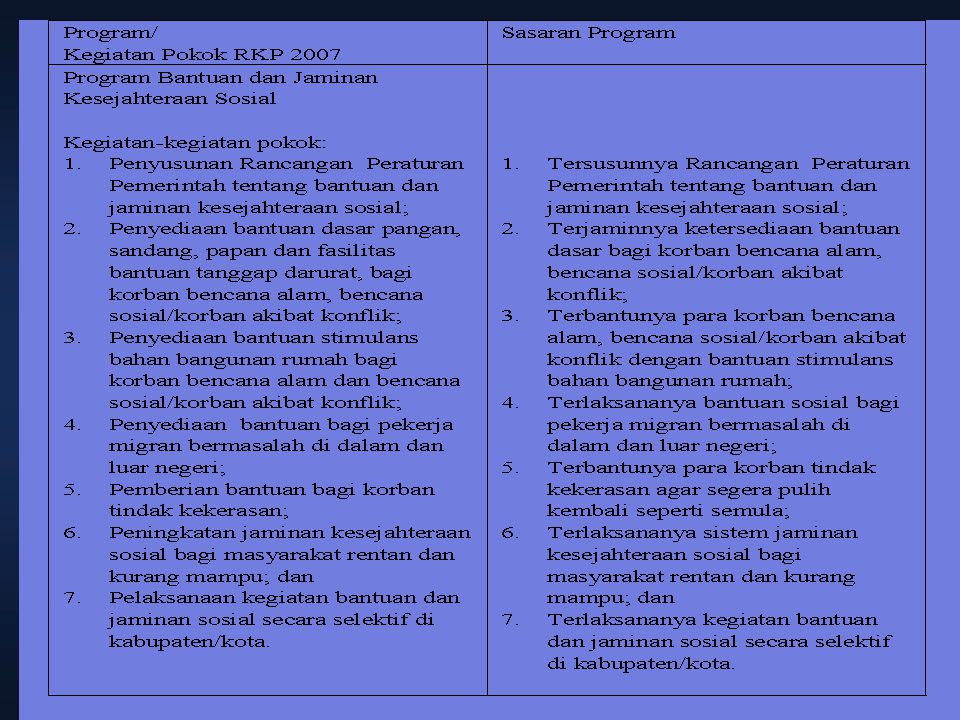

RPJM 2004-2009 Program Bantuan dan Jaminan Kesejahteraan Sosial

Penyusunan berbagai peraturan perundangan yang berkaitan dengan bantuan dan jaminan kesejahteraan sosial; Penyediaan bantuan dasar pangan, sandang, papan dan fasilitas bantuan tanggap darurat dan bantuan pemulangan/terminasi, serta stimulan bahan bangunan rumah bagi korban bencana alam, bencana sosial dan PMKS lainnya; Pemberian bantuan bagi daerah penerima eks-korban kerusuhan dan pekerja migran bermasalah; Pemberian bantuan bagi korban tindak kekerasan melalui perlindungan dan advokasi sosial; Penyelenggaraan bantuan dan jaminan sosial bagi fakir miskin, penduduk daerah kumuh, dan PMKS lainnya.

31

Program/ Kegiatan Pokok RKP 2008 Sasaran Program Program Bantuan dan Jaminan Kesejahteraan Sosial Kegiatan-kegiatan pokok: Sistem Jaminan Kesejahteraan Sosial bagi masyarakat rentan dan kurang mampu yang terdiri dari peserta Askesos, peserta BKSP dan peserta instituisi lokal. Pemberian bantuan dalam bentuk uang bagi RTSM. Penyusunan rancangan Peraturan Pemerintah tentang bantuan dan jaminan kesejahteraan sosial. Penyediaan bantuan dasar pangan, sandang, papan dan fasilitas bantuan tanggap darurat bagi korban bencana alam, bencana sosial/korban akibat konflik. Penyediaan bantuan stimulans bahan bangunan rumah bagi korban bencana alam dan bencana sosial/korban akibat konflik; Pemantapan Tenaga Penanggulangan Bencana; Rapat kerja nasional bidang Penanggulangan Bencana. Bantuan sosial bagi pekerja migran bermasalah/trafficking di dalam dan luar negeri; Bantuan sosial bagi korban tindak kekerasan pada rumah perlindungan dan Trauma Center di Malaysia dan Indonesia. Pengawasan dan penegakan peraturan dalam rangka perlindungan masyarakat dari dampak penyelenggaraan UGB dan PUB. Terlaksananya sistem jaminan kesejahteraan sosial bagi masyarakat rentan dan kurang mampu sebanyak KK untuk peserta Askesos, jiwa untuk peserta BKSP dan 800 jiwa untuk peserta institusi lokal. Pemberian bantuan dalam bentuk uang bagi RTSM di 21 Provinsi. Tersusunnya Rancangan PP tentang bantuan dan Askesos sebanyak 10 naskah. Terjaminnya ketersediaan bantuan dasar bagi korban bencana alam sebanyak jiwa dan bencana sosial/korban akibat konflik sebanyak KK. Terbantunya para korban bencana alam, bencana sosial/korban akibat konflik dengan bantuan stimulans bahan bangunan rumah sebanyak sebanyak KK Terlaksananya Pemantapan Tagana Nasional sebanyak orang, dan penyediaan Tagana Emergency Equipment (TEE) sebanyak 188 unit Terlaksananya rapat kerja nasional bidang penanggulangan bencana dengan peserta dari tingkat pusat, provinsi, kabupaten/kota sebanyak 600 org Terlaksananya bantuan sosial bagi pekerja migran bermasalah/ trafficking di dalam dan luar negeri sebanyak orang. Terbantunya para korban tindak kekerasan agar segera pulih kembali seperti semula sebanyak orang. Terawasinya kegiatan penyelenggaraan UGB dan PUB dan terlindunginya masyarakat dari dampak negatif UGB dan PUB.

sebanyak 188 unit. Terlaksananya rapat kerja nasional bidang penanggulangan bencana dengan peserta dari tingkat pusat, provinsi, kabupaten/kota sebanyak 600 org. Terlaksananya bantuan sosial bagi pekerja migran bermasalah/ trafficking di dalam dan luar negeri sebanyak orang. Terbantunya para korban tindak kekerasan agar segera pulih kembali seperti semula sebanyak orang. Terawasinya kegiatan penyelenggaraan UGB dan PUB dan terlindunginya masyarakat dari dampak negatif UGB dan PUB.")

32

Penyusunan Standar Biaya

MENGHIMPUN DATA HASIL PEMBAHASAN STANDAR BIAYA KEDALAM DAFTAR STANDAR BIAYA YG AKAN DITETAPKAN MENTERI KEUANGAN 4 KEMENTERIAN KEUANGAN 5 Membahas kebutuhan biaya input untuk membiayai kegiatan/sub kegiatan guna menghasilkan output yang telah ditetapkan 3 INDEK STANDAR BIAYA UMUM DAN KHUSUS 1 KEMENTERIAN/ LEMBAGA MENGUSULKAN RINCIAN BIAYA INPUT UNTUK MENCAPAI OUTPUT SETIAP KEGIATAN/SUB KEGIATAN 2 BADAN PUSAT STATISTIK MENYEDIAKAN DATA HARGA DAN TINGKAT KEMAHALAN PADA SUATU DAERAH

33

HSPK Khusus? BELANJA PEGAWAI Belanja Pegawai Mengikat

Gaji Peksos Fungsional & para profesional peksos Honorarium Peksos tidak tetap/ kontrak/ honorer Honorarium kelebihan jam pendampingan oleh Peksos Fungsional dan Peksos Tidak Tetap Honorarium instruktur penanggulangan bencana Uang lembur Vakasi Lain-lain Honorarium yang bersumber dari PNBP Tunjangan khusus menjadi peksos daerah bencana. Asuransi bagi Peksos yang bekerja di daerah beresiko (daerah konflik sosial) Uang lauk pauk tenaga relawan sosial (Tagana)

Uang lauk pauk tenaga relawan sosial (Tagana)")

34

BELANJA BARANG Belanja Pegawai Tidak Mengikat Belanja barang mengikat

Honorarium bagi pegawai yang bekerja dalam program-program prioritas (PKH, BKSBA, BKSBS, KTKPM) BELANJA BARANG Belanja barang mengikat Belanja Barang (fisik) Pengadaan/ penggantian inventaris evakuasi kit Pengadaan bahan makanan Uang makan khusus pegawai yang bekerja di daerah bencana Belanja jasa Belanja pemeliharaan Pengeluaran untuk pemeliharaan alat-alat evakuasi Kit Bencana Alam Belanja perjalanan dinas Supervisi penanggulangan bencana

BELANJA BARANG. Belanja barang mengikat. Belanja Barang (fisik) Pengadaan/ penggantian inventaris evakuasi kit. Pengadaan bahan makanan. Uang makan khusus pegawai yang bekerja di daerah bencana. Belanja jasa. Belanja pemeliharaan. Pengeluaran untuk pemeliharaan alat-alat evakuasi Kit Bencana Alam. Belanja perjalanan dinas. Supervisi penanggulangan bencana.")

35

Belanja Barang Tidak mengikat

Belanja Barang (fisik) Pengadaan alat-alat bantu pertolongan bencana Pengadaan bahan makanan petugas/ pegawai dan pengungsi korban bencana alam/ sosial Belanja jasa Belanja pemeliharaan Pengeluaran untuk bantuan pemeliharaan alat-alat evakuasi Kit Bencana Alam, alat-alat bantu dan alat-alat keterampilan (inventaris di daerah) Belanja perjalanan dinas Peksos profesional (konsultan) mensupervisi ke lokasi program Uang makan PNS

Pengadaan alat-alat bantu pertolongan bencana. Pengadaan bahan makanan petugas/ pegawai dan pengungsi korban bencana alam/ sosial. Belanja jasa. Belanja pemeliharaan. Pengeluaran untuk bantuan pemeliharaan alat-alat evakuasi Kit Bencana Alam, alat-alat bantu dan alat-alat keterampilan (inventaris di daerah) Belanja perjalanan dinas. Peksos profesional (konsultan) mensupervisi ke lokasi program. Uang makan PNS.")

36

BELANJA MODAL Belanja modal tanah Belanja modal peralatan dan mesin

Penyiapan lahan resetlement pengungsi Belanja modal peralatan dan mesin Peralatan berat/ mesin-mesin Belanja modal gedung dan bangunan Renovasi Panti korban bencana alam Belanja modal jalan, irigasi dan jaringan Belanja modal lainnya Peralatan-peralatan yang dipesan khusus (dalam dan luar negeri)

")

37

BANTUAN SOSIAL Bantuan kompensasi sosial

Subsidi langsung tunai Subsidi bahan bangunan rumah bagi korban bencana Bantuan langsung kepada Lembaga Kesejahteraan Sosial Transfer dalam bentuk uang, barang atau jasa yang diberikan kepada lembaga-lembaga kesejahteraan sosial (Orsos, LSM, Yayasan, dll) – dana klaim askesos/ BKSP Bantuan kepada lembaga sosial lainnya Transfer bantuan PKH Transfer dalam bentuk uang, barang atau jasa yang diberikan kepada perorangan, Kelompok Usaha Bersama, Lembaga Keuangan Mikro Pemulihan pasca konflik / pasca bencana alam (paket pemberdayaan sosial ekonomi bagi masyarakat)

– dana klaim askesos/ BKSP. Bantuan kepada lembaga sosial lainnya. Transfer bantuan PKH. Transfer dalam bentuk uang, barang atau jasa yang diberikan kepada perorangan, Kelompok Usaha Bersama, Lembaga Keuangan Mikro. Pemulihan pasca konflik / pasca bencana alam (paket pemberdayaan sosial ekonomi bagi masyarakat)")

38

Jadwal Penyusunan RKAKL & RAPBN 2006

SEB MenKeu & Ketua Bappenas ttg Prioritas Program & Indikasi Pagu Penyusunan Rencana Kerja kementerian Lembaga SE MenKeu ttg Pagu Sementara Kementerian Lembaga Maret April Mei Juni Juli Agustus Penyu-sunan RKAKL 2006 Penela-ahan RKAKL 2006 Penyu-sunan RAPBN 2006 Waktu Persiapan Penyusunan RKAKL 2006 1.Menyempurnakan Unified Budget 2.Melaksanakan Pilot Proyek MTEF ii (Perkiraan Maju) Mewujudkan Anggaran Kinerja Nota Keuangan RAPBN 2006

3.Mewujudkan Anggaran Kinerja. Nota Keuangan RAPBN")

39

dengan Prioritas Anggaran

Diagram Proses Penyusunan Rencana Kerja dan Anggaran Kementrian Negara/Lembaga Januari – April Mei – Agustus September - Desember (4) (8) (9) Pembahasan Pokok-pokok Kebijakan Fiskal & RKP Pembahasan RKA-KL Pembahasan RAPBN UU APBN DPR (7) (11) Kebijakan Umum dan Prioritas Anggaran Nota Keuangan RAPBN dan Lampiran Kabinet/ Presiden Keppres tentang Rincian APBN Kementrian Perencanaan Penelaahan Konsistensi dengan RKP SEB Prioritas Program dan Indikasi Pagu (6) (10) (13) (2) Lampiran RAPBN (Himpunan RKA-KL) Rancangan Keppres ttg Rincian APBN Pengesahan SE Pagu Sementara Kementrian Keuangan (5) Penelaahan Konsistensi dengan Prioritas Anggaran (12) (14) (1) (3) Konsep Dokumen Pelaksanaan Anggaran Dokumen Pelaksanan Anggaran Kement. Negara/ Lembaga Renstra KL Rancangan Renja KL RKA-KL Daerah

(8) (9) Pembahasan. Pokok-pokok. Kebijakan Fiskal & RKP. Pembahasan. RKA-KL. Pembahasan. RAPBN. UU APBN. DPR. (7) (11) Kebijakan. Umum dan. Prioritas. Anggaran. Nota Keuangan. RAPBN. dan Lampiran. Kabinet/ Presiden. Keppres tentang. Rincian APBN. Kementrian Perencanaan. Penelaahan Konsistensi dengan RKP. SEB Prioritas. Program dan. Indikasi Pagu. (6) (10) (13) (2) Lampiran RAPBN. (Himpunan RKA-KL) Rancangan. Keppres ttg. Rincian APBN. Pengesahan. SE Pagu. Sementara. Kementrian Keuangan. (5) Penelaahan. Konsistensi. dengan Prioritas Anggaran. (12) (14) (1) (3) Konsep. Dokumen. Pelaksanaan. Anggaran. Dokumen. Pelaksanan. Anggaran. Kement. Negara/ Lembaga. Renstra KL. Rancangan Renja KL. RKA-KL. Daerah.")

40

KEGIATAN PENYUSUNAN RKP (1)

Minggu Kegiatan Dasar Hukum II-III Januari Menyusun Rancangan Awal RKP yang dilengkapi dengan: Exercise pagu indikatif dana perimbangan Pusat dan Daerah Exercise pagu indikatif bagi Kementerian/Lembaga (KL) Pasal 20 ayat (1) UU SPPN I Februari Rancangan Awal RKP dibahas dalam Sidang Kabinet II Februari SEB antara MenPPN dan Menkeu tentang Prioritas pembangunan nasional Pagu Indikatif PP No 21/2004 tentang RKA-KL Pasal 9 Ayat (1) III-IV Februari KL menyusun Rencana Kerja dengan mengacu pada Rancangan Awal RKP dan menyampaikannya ke Bappenas Bappeda menyusun Rancangan Awal RKPD Khusus untuk kegiatan dekonsentrasi dan tugas pembantuan, penyusunan rencana kerjanya dikoordinasikan oleh Gubernur PP No 21/2004 tentang RKA-KL Pasal 9 Ayat (2) Pasal 20 Ayat (2) UU SPPN Pasal 32 Ayat (4) UU SPPN

Pasal 20 ayat (1) UU SPPN. I Februari. Rancangan Awal RKP dibahas dalam Sidang Kabinet. II Februari. SEB antara MenPPN dan Menkeu tentang. Prioritas pembangunan nasional. Pagu Indikatif. PP No 21/2004 tentang RKA-KL Pasal 9 Ayat (1) III-IV Februari. KL menyusun Rencana Kerja dengan mengacu pada Rancangan Awal RKP dan menyampaikannya ke Bappenas. Bappeda menyusun Rancangan Awal RKPD. Khusus untuk kegiatan dekonsentrasi dan tugas pembantuan, penyusunan rencana kerjanya dikoordinasikan oleh Gubernur. PP No 21/2004 tentang RKA-KL Pasal 9 Ayat (2) Pasal 20 Ayat (2) UU SPPN. Pasal 32 Ayat (4) UU SPPN.")

41

KEGIATAN PENYUSUNAN RKP (2)

Minggu Kegiatan Dasar Hukum I Maret Penelaahan Renja-KL dalam hal: Konsistensinya dengan Rancangan Awal RKP; Kegiatan dekonsentrasi dan tugas pembantuan PP No 21/2004 tentang RKA-KL Pasal 9 Ayat (3) II Maret Bappenas menyusun Draft II Rancangan RKP III Maret Musrenbang Pusat untuk menyerasikan kegiatan dekon dan tugas pembantuan dengan Rancangan RKPD PP No 20/2004 tentang RKP Pasal 6 Ayat (1) dan (2) IV Maret-II April Musrenbang Propinsi untuk menyelaraskan kembali rencana kegiatan dekon dan tugas pembantuan - Idem - III April Menyusun Draft III Rancangan RKP IV April Musrenbang Nasional untuk mensinergikan kegiatan pembangunan antar KL, dan antara Pusat dan Daerah dalam hal kegiatan Dekon dan Tugas Pembantuan

II Maret. Bappenas menyusun Draft II Rancangan RKP. III Maret. Musrenbang Pusat untuk menyerasikan kegiatan dekon dan tugas pembantuan dengan Rancangan RKPD. PP No 20/2004 tentang RKP Pasal 6 Ayat (1) dan (2) IV Maret-II April. Musrenbang Propinsi untuk menyelaraskan kembali rencana kegiatan dekon dan tugas pembantuan. - Idem - III April. Menyusun Draft III Rancangan RKP. IV April. Musrenbang Nasional untuk mensinergikan kegiatan pembangunan antar KL, dan antara Pusat dan Daerah dalam hal kegiatan Dekon dan Tugas Pembantuan.")

42

KEGIATAN PENYUSUNAN RKP (3)

Minggu Kegiatan Dasar Hukum I Mei Menyusun Rancangan Akhir RKP UU SPPN Pasal 24 Ayat (1) II Mei Sidang Kabinet membahas RKP untuk menghasilkan kebijakan pemerintah tentang RAPBN PP No 20/2004 tentang RKP Pasal 7 Ayat (1) Menetapkan Rancangan Akhir RKP menjadi RKP dengan Peraturan Presiden Pembahasan Kebijakan Umum dan Prioritas Anggaran di DPR dengan bahan RKP yang sudah ditetapkan PP No 20/2004 tentang RKP Pasal 7 Ayat (2)

II Mei. Sidang Kabinet membahas RKP untuk menghasilkan kebijakan pemerintah tentang RAPBN. PP No 20/2004 tentang RKP Pasal 7 Ayat (1) Menetapkan Rancangan Akhir RKP menjadi RKP dengan Peraturan Presiden. Pembahasan Kebijakan Umum dan Prioritas Anggaran di DPR dengan bahan RKP yang sudah ditetapkan. PP No 20/2004 tentang RKP Pasal 7 Ayat (2)")

43

PERKEMBANGAN ANGGARAN PENANGANAN MASALAH DALAM PEMBANGUNAN BIDANG KESEJAHTERAAN SOSIAL DEPARTEMEN SOSIAL RI TAHUN (NAIK 48,3 %) (NAIK 11,5 %) (NAIK 5,31 %) RP RP (NAIK 1,79 %) RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP (NAIK 2,14 %) RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP DALAM RIBUAN RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP RP 2002 2003 2004 2005 2006 2007 TAHUN ANGGARAN

(NAIK 11,5 %) (NAIK 5,31 %) RP. RP (NAIK 1,79 %) RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP (NAIK 2,14 %) RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. DALAM RIBUAN RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP. RP TAHUN ANGGARAN.")

44

Trend anggaran daerah, pusat & pinjaman luar negeri

Rupiah Pusat Pinjaman Luar Negeri Tahun

45

Pemerintah Daerah Pemerintah Pusat

RUANG LINGKUP KEBIJAKAN FISKAL NASIONAL Pemerintah Pusat Sebagian Urusan UU No. 32/2004 Pemerintah Daerah Pelaksanaan Urusan Sumber Pendanaan UU No. 33/2004 APBD DBH PAD UU No.34/2000 DAU DAK Desentralisasi Pendapatan Transfer Dana Otsus K/L melimpahkan wewenang kepada Gubernur Dekonsentrasi Dana Penyesuaian Lain-lain Pendapatan yang Sah Dana Hibah Tugas Pembantuan Pemerintah Pusat kepada Daerah K/L menugaskan wewenang kepada Gubernur/Bupati/ Walikota Dana Darurat Belanja Penggunaan SILPA Surplus/Defisit Pencairan Dana Cadangan Pembiayaan Hasil Penjualan Kekayaan Daerah yang Dipisahkan APBN Pinjaman Daerah APBN

46

Pelaksanaan Urusan Urusan Daerah: Urusan Wajib Urusan Lainnya

Lanjutan…. Tujuan Desentralisasi dan Otda: Mempercepat terwujudnya kesejahteraan masyarakat Ekonomi: PDRB Perkapita, Pertumbuhan Ekonomi Daerah, Distribusi Pendapatan (gini ratio) Sosial: Angka pengangguran terbuka, Angka partisipasi kerja, Index Pembangunan Manusia (IPM), keamanan dan ketertiban (kriminalitas) Mengurangi kesenjangan Mendorong investasi daerah Iklim usaha yang kondusif (insentif dan kemudahan investasi) Pelaksanaan Urusan Urusan Daerah: Urusan Wajib Urusan Lainnya Melalui: Peningkatan Pelayanan Publik (Public Service Obligation/PSO) Kebutuhan Dasar: kesehatan, pendidikan, air bersih, transportasi Infrastruktur: jaringan jalan, sanitasi, fasilitas umum Pemberdayaan Masyarakat (partisipasi dan demokrasi) Peningkatan daya saing Daerah Sarana: Good Governance Standar Akuntansi Pemerintahan/SAP (PP No. 24/2005 tentang SAP) Reformasi Sistem Pengelolaan Keuangan Daerah (PP No. 58/2005 tentang Pengelolaan Keuangan Daerah) Standar Pelayanan Minimal/SPM (PP No. 65/2005 tentang Pedoman Penyusunan dan Penerapan Standar Pelayanan Minimal)

Sosial: Angka pengangguran terbuka, Angka partisipasi kerja, Index Pembangunan Manusia (IPM), keamanan dan ketertiban (kriminalitas) Mengurangi kesenjangan. Mendorong investasi daerah. Iklim usaha yang kondusif (insentif dan kemudahan investasi) Pelaksanaan Urusan. Urusan Daerah: Urusan Wajib. Urusan Lainnya. Melalui: Peningkatan Pelayanan Publik (Public Service Obligation/PSO) Kebutuhan Dasar: kesehatan, pendidikan, air bersih, transportasi. Infrastruktur: jaringan jalan, sanitasi, fasilitas umum. Pemberdayaan Masyarakat (partisipasi dan demokrasi) Peningkatan daya saing Daerah. Sarana: Good Governance. Standar Akuntansi Pemerintahan/SAP (PP No. 24/2005 tentang SAP) Reformasi Sistem Pengelolaan Keuangan Daerah (PP No. 58/2005 tentang Pengelolaan Keuangan Daerah) Standar Pelayanan Minimal/SPM (PP No. 65/2005 tentang Pedoman Penyusunan dan Penerapan Standar Pelayanan Minimal)")

47

PERATURAN PERUNDANGAN TERKAIT DENGAN KEBIJAKAN FISKAL NASIONAL

Sebagian Urusan UU No. 32/2004 Pemerintah Pusat Pemerintah Daerah PP No. 58/2005 ttg Pengelolaan Keuangan Daerah Sumber pendanaan UU No. 33/2004 APBD PP 65/2001 PP 66/2001 PAD UU No.34/2000 Pendapatan Transfer PP No. 55/2005 tentang Dana Perimbangan Desentralisasi PP No. 56/2005 tentang SIKD Dekonsentrasi RPP Pengelolaan Dana Dekonsentrasi dan Dana Tugas Pembantuan Lain-lain Pendapatan yang Sah PP No. 57/2005 tentang Hibah Kepada Daerah Tugas Pembantuan Pemerintah Pusat kepada Daerah Belanja RPP Dana Darurat Surplus/Defisit PP 23/2003 Pembiayaan PP No. 54/2005 tentang Pinjaman Daerah APBN

48

ALUR DANA APBN KE DAERAH (MONEY FOLLOWS FUNCTION)

PUSAT DAERAH Belanja Pusat di Pusat Belanja Pemerintah Pusat K/L 6 Urusan Mutlak Belanja Pusat di Daerah Kanwil di Daerah Belanja Pegawai Belanja Barang Belanja Modal Pembayaran Bunga Utang Subsidi Belanja Hibah Bantuan Sosial Belanja Lain-lain Di luar 6 Urusan APBN Dikerjakan sendiri Melalui UPT Dana Sektoral di Daerah Dilimpahkan ke Gubernur Dana Dekonsentrasi Ditugaskan ke Gub/Bupati/ Walikota Dana Tugas Pembantuan Belanja Untuk Daerah APBD 1. Dana Perimbangan Dana Desentralisasi 2. Dana Otonomi Khusus 3. Dana Penyesuaian Hibah Dana Darurat

49

ALUR DANA APBN KE DAERAH (MONEY FOLLOWS FUNCTION)

Lanjutan…. ALUR DANA APBN KE DAERAH (MONEY FOLLOWS FUNCTION) DAERAH RPP Pembagian Urusan Pemerintahan antara Pemerintah dengan Pemda Prov dan Pemda Kab/Kota (Revisi PP No. 25/2000) amanat UU 32/2004 (DEPDAGRI) Mendanai Urusan Pusat di Daerah Dana K/L (Sektoral) di Daerah Dialihkan secara bertahap Mendanai urusan Pusat yang sudah menjadi urusan Daerah (yang selama ini dipersepsikan sebagai Dana Dekonsentrasi/Tugas Pembantuan) DAK (Dana Alokasi Khusus) (Pasal 108 UU 33/2004) APBD Dana Desentralisasi Hibah Dana Darurat

DAERAH. RPP Pembagian Urusan Pemerintahan antara Pemerintah dengan Pemda Prov dan Pemda Kab/Kota (Revisi PP No. 25/2000) amanat UU 32/2004. (DEPDAGRI) Mendanai Urusan Pusat di Daerah. Dana K/L (Sektoral) di Daerah. Dialihkan secara bertahap. Mendanai urusan Pusat yang sudah menjadi urusan Daerah (yang selama ini dipersepsikan sebagai Dana Dekonsentrasi/Tugas Pembantuan) DAK. (Dana Alokasi Khusus) (Pasal 108 UU 33/2004) APBD. Dana. Desentralisasi. Hibah. Dana Darurat.")

50

Proses Penyusunan RKA-KL (1)

No Jadwal Kegiatan 01 Awal Februari SEB MenKeu & Men PPN tentang Prioritas Nasional dan Pagu Indikatif 02 Februari - Maret KL Menyusun Renja KL dengan mengacu pada SEB tersebut 03 Maret-April Kementerian PPN menyusun RKP dengan masukan dari Renja KL 04 Awal Mei Sidang Kabinet membahas RKP untuk menetapkan Kebijakan Pemerintah 05 Tengah Mei Pemerintah dan DPR membahas RKP untuk menetapkan Kebijakan Umum dan Prioritas Anggaran

51

Proses Penyusunan RKA-KL (2)

No Jadwal Kegiatan 06 Juni SE MenKeu tentang pagu sementara 07 Juli KL menyusun RKA-KL dan membahasnya di DPR 08 Agustus Hasil Pembahasan RKA-KL menjadi bahan penyusunan RAPBN 09 Agustus - Oktober RAPBN dibahas di DPR menjadi UU APBN 10 Nopember Presiden menetapkan Rincian APBN

52

Distribusi alokasi anggaran bagi setiap Eselon I

arah kebijakan dan sasaran prioritas nasional; bobot dan populasi permasalahan kesejahteraan sosial yang menjadi prioritas untuk ditangani; disiplin pengelolaan anggaran pada tahun sebelumnya; dan pencapaian kinerja pada tahun sebelumnya.

53

Distribusi alokasi anggaran bagi Provinsi didasarkan pada

arah kebijakan dan sasaran prioritas nasional; bobot dan populasi permasalahan kesejahteraan sosial yang menjadi prioritas untuk ditangani; pencapaian kinerja pada tahun sebelumnya laporan akuntabilitas program tahun-tahun sebelumnya disiplin pengelolaan anggaran pada tahun sebelumnya; dan kesiapan kelembagaan Dinas/ Instansi Sosial ketersediaan dana pendamping yang dapat memperluas sasaran, sinkronisasi program dan perluasan lokasi, saling melengkapi proses penanganan PMKS

54

PENDISTRIBUSIAN & PEMANFAATAN ANGGARAN

ALOKASI ANGGARAN PENDISTRIBUSIAN FORMULA KARAKTERISTIK DAERAH KEBUTUHAN MASALAH KEMAMPUAN SDM & PENYERAPAN BOBOT SASARAN PEMANFAATAN UPAYA PRIORITAS INFRASTRUKTUR MENU KEGIATAN

55

Kegiatan dalam Program : Investasi Masyarakat

Walau bernama RKP, kita sadar bahwa kegiatan pembangunan yang dibiayai dan dilaksanakan oleh masyarakat itu sendiri tetap yang paling utama; Hanya saja, menurut Pasal 33 Ayat (4) UUD NRI 1945 kegiatan pembangunan oleh masyarakat tersebut juga harus berjalan sesuai dengan prinsip-prinsip kebersamaan, berkeadilan, berwawasan lingkungan, kemandirian, serta berkeseimbangan. Untuk itu, perlu pengaturan dari pemerintah; Di samping itu, pemerintah juga wajib memfasilitasi dan mendorong agar kegiatan masyarakat tersebut senantiasa dapat berkembang; Kegiatan pemerintah dalam mengatur, memfasilitasi, dan mendorong masyarakat selanjutnya dinamakan kegiatan pemerintah dalam “kerangka regulasi”.

UUD NRI 1945 kegiatan pembangunan oleh masyarakat tersebut juga harus berjalan sesuai dengan prinsip-prinsip kebersamaan, berkeadilan, berwawasan lingkungan, kemandirian, serta berkeseimbangan. Untuk itu, perlu pengaturan dari pemerintah; Di samping itu, pemerintah juga wajib memfasilitasi dan mendorong agar kegiatan masyarakat tersebut senantiasa dapat berkembang; Kegiatan pemerintah dalam mengatur, memfasilitasi, dan mendorong masyarakat selanjutnya dinamakan kegiatan pemerintah dalam kerangka regulasi .")

56

Kegiatan dalam Program : Investasi / Layanan Umum oleh Pemerintah

Tidak semua barang dan jasa yang diperlukan dapat dihasilkan oleh masyarakat itu sendiri; Contohnya adalah pertahanan dan keamanan; jalan umum; jembatan; fasilitas pengolah limbah; subsidi pendidikan, kesehatan, dan jaminan sosial. Untuk barang dan jasa seperti itu, pemerintah wajib menyediakannya; Kegiatan pemerintah menyediakan barang dan jasa seperti ini dinamakan “kerangka anggaran”

57

Pengendalian dan Evaluasi (1)

Pengendalian pelaksanaan rencana pembangunan dilakukan oleh masing-masing pimpinan kementerian/lembaga/satuan kerja perangkat daerah. Menteri/Kepala Bappeda menghimpun dan menganalisis hasil pemantauan pelaksanaan rencana pembangunan dari masing-masing pimpinan kementerian/lembaga/satuan kerja perangkat daerah sesuai dengan tugas dan kewenangannya.

58

Pengendalian dan Evaluasi (2)

Pimpinan kementerian/lembaga/Kepala SKPD melakukan evaluasi kinerja pelaksanaan rencana pembangunan kementerian/lembaga/SKPD periode sebelumnya. Menteri/Kepala Bappeda menyusun evaluasi rencana pembangunan berdasarkan hasil evaluasi pimpinan kementerian/lembaga/SKPD. Hasil evaluasi menjadi bahan bagi penyusunan rencana pembangunan nasional/daerah untuk periode berikutnya.

59

Pengendalian dan Evaluasi (3)

Pasal 30 UU SPPN Ketentuan lebih lanjut mengenai tata cara pengendalian dan evaluasi pelaksanaan rencana pembangunan diatur dengan Peraturan Pemerintah dengan melibatkan Instansi terkait.

60

Hal-hal yang Perlu Mendapat Perhatian

Pasal 2 ayat (4) butir c: SPPN bertujuan untuk menjamin keterkaitan dan konsistensi antara perencanaan, penganggaran, pelaksanaan, dan pengawasan. Konsekuensinya adalah …… Nama Program dalam dokumen Rencana sama dengan dalam dokumen Anggaran; Karakteristik penganggaran menurut UU Keuangan Negara sudah harus dipenuhi dalam dokumen rencana, khususnya berbasis kinerja

butir c: SPPN bertujuan untuk menjamin keterkaitan dan konsistensi antara perencanaan, penganggaran, pelaksanaan, dan pengawasan. Konsekuensinya adalah …… Nama Program dalam dokumen Rencana sama dengan dalam dokumen Anggaran; Karakteristik penganggaran menurut UU Keuangan Negara sudah harus dipenuhi dalam dokumen rencana, khususnya berbasis kinerja.")

61

Hal-hal yang Perlu Mendapat Perhatian(2)

Pasal 10 PP 20/2004 ayat (2) dan Pasal 9 PP 21/2004 ayat (4): Perubahan terhadap program KL dapat dilakukan setelah dilakukan evaluasi Program; Perubahan diusulkan oleh Menteri / Pimpinan KL; Persetujuan perubahan program oleh Menteri PPN setelah berkoordinasi dengan Menteri Keuangan

dan Pasal 9 PP 21/2004 ayat (4): Perubahan terhadap program KL dapat dilakukan setelah dilakukan evaluasi Program; Perubahan diusulkan oleh Menteri / Pimpinan KL; Persetujuan perubahan program oleh Menteri PPN setelah berkoordinasi dengan Menteri Keuangan.")

62

Dekonsentrasi Definisi:

Pelimpahan wewenang dari Pemerintah Pusat kepada Gubernur sebagai wakil pemerintah pusat di daerah Kewenangan yang dilimpahkan dilaksanakan oleh Dinas Propinsi Pembiayaan atas beban APBN sebagai bagian anggaran Departemen/ LPND Dipertanggungjawabkan oleh LPND kepada Departemen Keuangan

63

Pelimpahan Wewenang Dana Dekonsentrasi

Sesuai PP No. 39/2001, ada 13 jenis kewenangan Pemerintah Pusat yang dilimpahkan kepada Gubernur, yang pelimpahannya ditetapkan dengan Keppres Sampai saat ini belum satupun Keppres tersebut dibuat, shg bentuk hub dekonsentrasi belum dapat benar-benar dilaksanakan. Pemerintah pusat melalui departemen teknis masih melakukan kewenangannya dengan menggunakan Unit Pelaksana Teknis/UPT yang ada di daerah. Alasan untuk “memaklumi” hal tersebut, biasanya ada diantara dua hal yaitu: ‘daerah masih belum siap’ atau ‘ketidaksiapan departemen teknis untuk menyerahkan wewenang itu’.

64

Pertanggungjawaban Dana Dekonsentrasi

Gubernur wajib menyampaikan laporan sebagai pertanggungjawaban pelaksanaan Dana Dekonsentrasi kepada kementerian negara /lembaga yang memberi pelimpahan wewenang

65

Status Barang Dekonsentrasi

Status aset pelaksanaan dekonsentrasi menjadi milik Pemerintah. Aset tersebut dapat dihibahkan kepada Daerah yang kemudian dipelihara dan dikelola oleh Daerah. Aset yang tidak dihibahkan, dipelihara dan dikelola oleh kementerian negara/lembaga yang memberikan pelimpahan wewenang

66

Pemeriksaan Dana Dekonsentrasi

Pemeriksaan pelaksanaan Dana Dekonsentrasi dilakukan oleh instansi pemeriksa keuangan eksternal maupun oleh instansi pemeriksa keuangan internal Pemerintah sesuai dengan ketentuan yang berlaku

67

Tugas Pembantuan Penugasan dari Pemerintah Pusat kepada Daerah dan atau Desa untuk melaksanakan tugas tertentu yang disertai pembiayaan, prasarana dan sarana serta sumber daya manusia dengan kewajiban melaporkan pelaksanaannya dan mempertanggungjawabkannya kepada yang menugaskan Sampai saat ini, pelaksanaan tugas pembantuan belum berjalan sesuai dengan amanat PP 52 Tahun Bahkan daerah cenderung tidak mengetahui adanya penugasan ini.

68

DANA TUGAS PEMBANTUAN Dana Tugas Pembantuan merupakan bagian Anggaran Departemen/lembaga yang menugaskan, yang ditetapkan dalam APBN Dana dalam rangka pelaksanaan Tugas Pembantuan disesuaikan dengan beban tugas yang diberikan oleh Pemerintah kepada Pemerintah Daerah Penyelenggaraan pelaksanaan Tugas Pembantuan didanai atas beban APBN yang merupakan bagian anggaran kementrian negara/lembaga yang menugaskan berdasarkan Rencana Kerja dan Anggaran Instansi Pemerintah Pemerintah Daerah wajib memberitahukan adanya Tugas Pembantuan kepada DPRD sebelum APBD disahkan dan Pemerintah Desa wajib memberitahukan kepada Badan Perwakilan Desa

69

DANA TUGAS PEMBANTUAN Administrasi keuangan dalam pelaksanaan Tugas Pembantuan dilakukan secara terpisah dari administrasi keuangan dalam pelaksanaan Dekonsentrasi dan Desentralisasi Gubernur/Bupati/Walikota/Kepala Desa wajib menyampaikan laporan sebagai pertanggungjawaban pelaksanaan Dana Tugas pembantuan kepada Menteri/Pimpinan Lembaga teknis yang menugaskan

70

DANA TUGAS PEMBANTUAN Status aset pelaksanaan Tugas Pembantuan menjadi milik Pemerintah. Aset tersebut dapat dihibahkan kepada Daerah yang kemudian dipelihara dan dikelola oleh Daerah. Aset yang tidak dihibahkan, dipelihara dan dikelola oleh kementerian negara/lembaga yang memberikan penugasan Pemeriksaan pelaksanaan Dana Tugas Pembantuan dilakukan oleh instansi pemeriksa keuangan eksternal maupun oleh instansi pemeriksa keuangan internal Pemerintah sesuai dengan ketentuan yang berlaku

71

Peran DPR atas Dana Dekonsentrasi dan Tugas Pembantuan

Meminta daftar/data khusus terkaitan dengan kegiatan dekon/tugas pembantuan kepada Menteri/Kepala Badan. (termasuk pelaporannya) Dana Dekon dan Tugas Pembantuan, secara bertahap dialihkan menjadi DAK dan akan diatur dgn PP (pasal 108 UU 33/2004). Pentahapan belum diatur dan belum jelas kapan akan dilaksanakan. Belum ada PP atau peraturan lainnya yg mengatur tentang pentahapan. Keengganan Departemen/Kementerian/Lembaga menyerahkan dana dekon/tugas pembantuan DPR perlu mendorong pemerintah untuk secepatnya dan terjadual, menata hubungan keuangan pusat dan daerah Mempertegas peran DPRD dalam pengawasan pelaksanaan kegiatan Dana Dekon/Tugas Pembantuan. Perlu pengaturan dengan PP.

Dana Dekon dan Tugas Pembantuan, secara bertahap dialihkan menjadi DAK dan akan diatur dgn PP (pasal 108 UU 33/2004). Pentahapan belum diatur dan belum jelas kapan akan dilaksanakan. Belum ada PP atau peraturan lainnya yg mengatur tentang pentahapan. Keengganan Departemen/Kementerian/Lembaga menyerahkan dana dekon/tugas pembantuan. DPR perlu mendorong pemerintah untuk secepatnya dan terjadual, menata hubungan keuangan pusat dan daerah. Mempertegas peran DPRD dalam pengawasan pelaksanaan kegiatan Dana Dekon/Tugas Pembantuan. Perlu pengaturan dengan PP.")

72

Peran DPRD atas Dana Dekonsentrasi dan Tugas Pembantuan

Gubernur wajib memberitahukan kepada DPRD tentang anggaran dekonsentrasi sebelum APBD disahkan (Pasal 87 UU 33/2004) Administrasi keuangan dalam pelaksanaan Dekonsentrasi dilakukan secara terpisah dari administrasi keuangan dalam pelaksanaan Tugas Pembantuan dan desentralisasi. Pemerintah Daerah wajib memberitahukan adanya Tugas Pembantuan kepada DPRD sebelum APBD disahkan dan Pemerintah Desa wajib memberitahukan kepada Badan Perwakilan Desa DPRD dapat melakukan pengawasan dana dekonsentrasi dan tugas perbantuan sesuai dengan peraturan per-UU-an

Administrasi keuangan dalam pelaksanaan Dekonsentrasi dilakukan secara terpisah dari administrasi keuangan dalam pelaksanaan Tugas Pembantuan dan desentralisasi. Pemerintah Daerah wajib memberitahukan adanya Tugas Pembantuan kepada DPRD sebelum APBD disahkan dan Pemerintah Desa wajib memberitahukan kepada Badan Perwakilan Desa. DPRD dapat melakukan pengawasan dana dekonsentrasi dan tugas perbantuan sesuai dengan peraturan per-UU-an.")

73

Social Capital State obligation Social Protection Community Social

Responsive Reliable Resilient SUSTAINABLE DEVELOPMENT SUSTAINABLE DEVELOPMENT State obligation Social Protection Community S O C I A L D E V P M N T Formal public Schemes Traditional or Informal Private or Community Based Schemes Consumer Subsidies Social Security E M P O W R N T Social Insurance Public or Social Assistance I C L U S O N Modifikasi skema Perlindungan Sosial (Chu, Ke-yong & Sanjeev G Social Safety nets: Issues and Recent Experiences (IMF, Washingtton) Social Capital

Social Capital.")

74

Air bersih & sanitasi lingkungan

Posisi Strategis Departemen Sosial / Intansi Sosial Sistem Jaminan Sosial Anak, keluarga miskin, komunitas rawan sosial ekonomi A K Perumahan K S U E A L S Pangan I I T Disfungsi B A sosial I S L Kesehatan H I I Hambatan T D fisik, A U Pendidikan P pengetahuan, S keterampilan, & mental/ sosial P K psikologis, E E Air bersih & sanitasi lingkungan S budaya, L E ge ografis A J Y A A H Lapangan kerja T N E A R N A Kebutuhan dasar lainnya N FUNGSI PENCEGAHAN FUNGSI REMEDIAL/ REHABILITASI TUGAS POKOK DAN FUNGSI FUNGSI PENGEMBANGAN/ PEMBERDAYAAN DEPARTEMEN SOSIAL & FUNGSI PERLINDUNGAN HAM IN S TANSI SOSIAL DI D AERAH FUNGSI PENDUKUNG/ KOORDINASI

75

Perlindungan Sosial Modal Sosial

Kewajiban Negara Tanggung Jawab Sosial Masyarakat Pelayanan Sosial Dasar Pemberdayaan Masyarakat PNPM (P2KP & PPK) CSR (Comdev) LSM / Orsos Subsidi/Kompensasi - JPS - SLT RTSM Jaminan Sosial Assistensi Sosial PKH ( CCT) BOS RASKIN UCT Lansia & Paca Modal Sosial A K S E I B L T P M R D Y N Asuransi Sosial - Askeskin - Askesos Yanrehsos : Panti Sosial Children Centre Trauma Centre Modifikasi skema Perlindungan Sosial Chu, Ke-yong & Sanjeev G, 1995 Social Safety Nets, Issues and Recent Experiences (IMF, Washington)

CSR (Comdev) LSM / Orsos. Subsidi/Kompensasi. - JPS. - SLT RTSM. Jaminan. Sosial. Assistensi Sosial. PKH ( CCT) BOS. RASKIN. UCT Lansia & Paca. Modal Sosial. A. K. S. E. I. B. L. T. P. M. R. D. Y. N. Asuransi Sosial. - Askeskin. - Askesos. Yanrehsos : Panti Sosial. Children Centre. Trauma Centre. Modifikasi skema Perlindungan Sosial. Chu, Ke-yong & Sanjeev G, Social Safety Nets, Issues and. Recent Experiences. (IMF, Washington)")

76

Subsidi Langsung Tunai

Program Kompensasi / Consumer Subsidies Tanpa Syarat (Unconditional) Dengan Syarat (Conditional) Subsidi Langsung Tunai (cash transfer) Pemerintah Perusahaan Pelayanan Insentif Tabungan Diskon Harga Kupon/ Voucer air bersih Keterangan : pendidikan Sudah dilaksanakan kesehatan Panti Sosial Belum dilaksanakan perumahan

Dengan Syarat. (Conditional) Subsidi Langsung Tunai. (cash transfer) Pemerintah. Perusahaan. Pelayanan. Insentif. Tabungan. Diskon. Harga. Kupon/ Voucer. air bersih. Keterangan : pendidikan. Sudah dilaksanakan. kesehatan. Panti Sosial. Belum dilaksanakan. perumahan.")

77

SEKIAN & TERIMA KASIH

Presentasi serupa