Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

Presented by: I Ketut Sudarma, Ak., M.Ec.Dev., CA.

PSAK 1 (R2013) – PENYAJIAN LAPORAN KEUANGAN (IAS 1 - Presentation of Financial Statement) Presented by: I Ketut Sudarma, Ak., M.Ec.Dev., CA. IKATAN AKUNTAN INDONESIA

– PENYAJIAN LAPORAN KEUANGAN (IAS 1 - Presentation of Financial Statement) Presented by: I Ketut Sudarma, Ak., M.Ec.Dev., CA. IKATAN AKUNTAN INDONESIA.")

2

OUTLINE 1 2 3 4 Tujuan dan Ruang Lingkup Laporan Keuangan

Struktur dan Isi 1 Ilustrasi 2 3 4 Laporan Keuangan Tujuan dan Ruang Lingkup

3

TUJUAN Menetapkan dasar penyajian laporan keuangan bertujuan umum (general purpose financial statements) agar dapat dibandingkan dengan periode sebelumnya dan entitas lain. Mengatur: persyaratan penyajian laporan keuangan, struktur laporan keuangan, dan persyaratan minimal isi laporan keuangan. PSAK 1

agar dapat dibandingkan dengan periode sebelumnya dan entitas lain. Mengatur: persyaratan penyajian laporan keuangan, struktur laporan keuangan, dan. persyaratan minimal isi laporan keuangan. PSAK 1.")

4

RUANG LINGKUP Entitas menerapkan Pernyataan ini dalam penyusunan dan penyajian laporan keuangan bertujuan umum sesuai dengan Standar Akuntansi Keuangan. Tidak berlaku bagi penyusunan dan penyajian laporan keuangan entitas syariah. PSAK 1

5

ISTILAH Catatan atas Laporan Keuangan Laba Rugi

Laporan Keuangan Bertujuan Umum Material Pemilik Penghasilan Komprehensif Lain Penyesuaian Reklasifikasi Standar Akuntansi Keuangan Tidak Praktis Total Penghasilan Komprehensif

6

LAPORAN KEUANGAN

7

Tujuan Laporan Keuangan (1)

Suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas. Tujuan : memberikan informasi mengenai: - posisi keuangan, - kinerja keuangan, - arus kas entitas, yang bermanfaat bagi sebagian besar pengguna laporan keuangan dalam pembuatan keputusan ekonomik.

8

Tujuan Laporan Keuangan (2)

Akuntabilitas manajemen atas penggunaan sumber daya yang dipercayakan kepada mereka. Menyajikan informasi : Aset; Liabilitas; Ekuitas; Pendapatan dan beban termasuk keuntungan dan kerugian; Kontribusi dari dan distribusi kepada pemilik dalam kapasitasnya sebagai pemilik; dan Arus kas. Plus informasi lain yang diungkapkan dalam CALK.

9

Komponen Laporan Keuangan

Laporan keuangan lengkap terdiri dari : Laporan Posisi Keuangan pada akhir periode; Laporan Laba Rugi dan Penghasilan Komprehensif Lain selama periode; Laporan Perubahan Ekuitas selama periode; Laporan Arus Kas selama periode; Catatan atas Laporan Keuangan; Informasi Komparatif mengenai periode sebelumnya; Laporan Posisi Keuangan pada awal periode sebelumnya, ketika entitas : Menerapkan kebijakan akuntansi secara retrospektif; Membuat penyajian kembali pos-pos laporan keuangan; dan Mereklasifikasi pos-pos dalam laporan keuangannya.

10

Tanggung Jawab atas Laporan Keungan

Entitas menyajikan seluruh komponen laporan keuangan lengkap dengan tingkat keutamaan yang sama. Manajemen bertanggung jawab atas penyusunan dan penyajian laporan keuangan.

11

Karakteristik Umum Penyajian secara wajar dan kepatuhan terhadap SAK

Kelangsungan usaha Dasar akrual Materialitas dan Agregasi Saling hapus Frekuensi pelaporan Informasi komparatif - Informasi Komparatif Minimum - Informasi Komparatif Tambahan - Perubahan dalam Kebijakan Akuntansi, Penyajian Kembali Retrospektif, atau Reklasifikasi Konsistensi penyajian

12

LAPORAN POSISI KEUANGAN (NERACA)

")

13

Laporan Posisi Keuangan

ASET LIABILITAS Aset lancar Liabilitas jangka pendek Kas dan setara kas Utang usaha Persediaan ... Aset dimiliki untuk dijual Liabilitas jangka panjang Utang bank Utang obligasi Aset tidak lancar EKUITAS Properti investasi Ekuitas pemilik entitas induk Aset tetap Modal saham Aset tidak berwujud Transaksi ekuitas Pendapatan komprehensif lain Saldo laba Kepentingan non-pengendali

14

Penerapan perubahan kebijakan akuntansi secara restrospektif

Penyajian kembali laporan keuangan (koreksi kesalahan) Reklasifikasi pos-pos laporan keuangan 1 Jan 2010 ASET LIABILITAS Aset lancar Liabilitas jangka pendek ... Liabilitas jangka panjang Aset tidak lancar EKUITAS Pemilik entitas induk .... Kepentingan non-pengendali 31 Des 2010 ASET LIABILITAS Aset lancar Liabilitas jangka pendek ... Liabilitas jangka panjang Aset tidak lancar EKUITAS Pemilik entitas induk .... Kepentingan non-pengendali 31 Des 2011 ASET LIABILITAS Aset lancar Liabilitas jangka pendek ... Liabilitas jangka panjang Aset tidak lancar EKUITAS Pemilik entitas induk .... Kepentingan non-pengendali

Reklasifikasi pos-pos laporan keuangan. 1 Jan ASET. LIABILITAS. Aset lancar. Liabilitas jangka pendek. ... Liabilitas jangka panjang. Aset tidak lancar. EKUITAS. Pemilik entitas induk Kepentingan non-pengendali. 31 Des ASET. LIABILITAS. Aset lancar. Liabilitas jangka pendek. ... Liabilitas jangka panjang. Aset tidak lancar. EKUITAS. Pemilik entitas induk Kepentingan non-pengendali. 31 Des ASET. LIABILITAS. Aset lancar. Liabilitas jangka pendek. ... Liabilitas jangka panjang. Aset tidak lancar. EKUITAS. Pemilik entitas induk Kepentingan non-pengendali.")

15

Pos dalam Laporan Keuangan

Penyajian dalam line sendiri atau dalam notes bergantung pada materialitas informasi tersebut. Penyajian aset lancar dan tidak lancar serta liabilitas jangka pendek dan jangka panjang sebagai klasifikasi yang terpisah. Pemisahan jumlah yang diharapkan dapat dipulihkan atau diselesaikan setelah lebih dari dua belas bulan untuk setiap pos aset dan liabilitas, jika nilainya digabung.

16

Aset Lancar Klasifikasi aset lancar, jika:

mengharapkan akan merealisasikan aset, atau bermaksud untuk menjual atau menggunakannya, dalam siklus operasi normal; memiliki aset untuk tujuan diperdagangkan; mengharapkan akan merealisasi aset dalam jangka waktu 12 bulan setelah pelaporan; atau kas atau setara kas (PSAK 2: Laporan Arus Kas) kecuali aset tersebut dibatasi pertukarannya atau penggunaannya untuk menyelesaikan liabilitas sekurang-kurangnya 12 bulan setelah periode pelaporan. Entitas mengklasifikasikan aset yang tidak termasuk kategori tersebut sebagai aset tidak lancar. PSAK 1

kecuali aset tersebut dibatasi pertukarannya atau penggunaannya untuk menyelesaikan liabilitas sekurang-kurangnya 12 bulan setelah periode pelaporan. Entitas mengklasifikasikan aset yang tidak termasuk kategori tersebut sebagai aset tidak lancar. PSAK 1.")

17

Liabilitas Lancar Klasifikasi liabilitas lancar, jika:

mengharapkan akan menyelesaikan liabilitas tersebut dalam siklus operasi normalnya; memiliki liabilitas tersebut untuk tujuan diperdagangkan; liabilitas tersebut jatuh tempo untuk diselesaikan dalam jangka waktu 12 bulan setelah periode pelaporan; atau tidak memiliki hak tanpa syarat untuk menunda penyelesaian liabilitas selama sekurangkurangnya 12 bulan setelah periode pelaporan. Entitas mengklasifikasi liabilitas yang tidak termasuk kategori tersebut sebagai liabilitas jangka panjang. PSAK 1

18

... 2010 2011 2012 2013 PSAK 1 BARU : LIABILITAS JANGKA PENDEK

PSAK 1 LAMA : LIABILITAS JANGKA PANJANG PINJAMAN 2010 2011 2012 2013 Tanggal otorisasi untuk terbit Rescheduling

19

... Pada bulan Juli 2011, A memperoleh pinjaman dari Bank senilai Rp100 milyar dan jatuh tempo Juni 2015; Pada bulan November 2011, A melanggar ketentuan debt covenant sehingga Bank berhak untuk meminta percepatan pelunasan pinjaman dan Bank melakukan hal tsb; A dan Bank melakukan renegoisasi dan dicapai kesepakatan bahwa Bank tidak melaksanakan hal tsb. Kesepakatan terjadi pada Februari liabilitas jangka pendek Liabilitas jangka pendek Kesepakatan terjadi pada Desember 2011 Liabilitas jangka panjang

20

Informasi yang Disajikan dalam Laporan Posisi Keuangan atau Catatan atas Laporan Keuangan

Subklasifikasi pos-pos yang disajikan, dan diklasifikasikan dengan cara yang tepat sesuai dengan operasi entitas. Detail subklasifikasi bergantung pada ketentuan SAK, serta ukuran sifat, dan fungsi jumlah yang terkait. Pos-pos tambahan disajikan secara terpisah didasarkan pada penilaian dari: Sifat dan likuiditas aset; Fungsi aset tersebut dalam entitas; dan Jumlah, sifat dan jangka waktu liabilitas.

21

LAPORAN LABA RUGI DAN PENGHASILAN KOMPREHENSIF LAIN

22

Komponen Laba Komprehensif

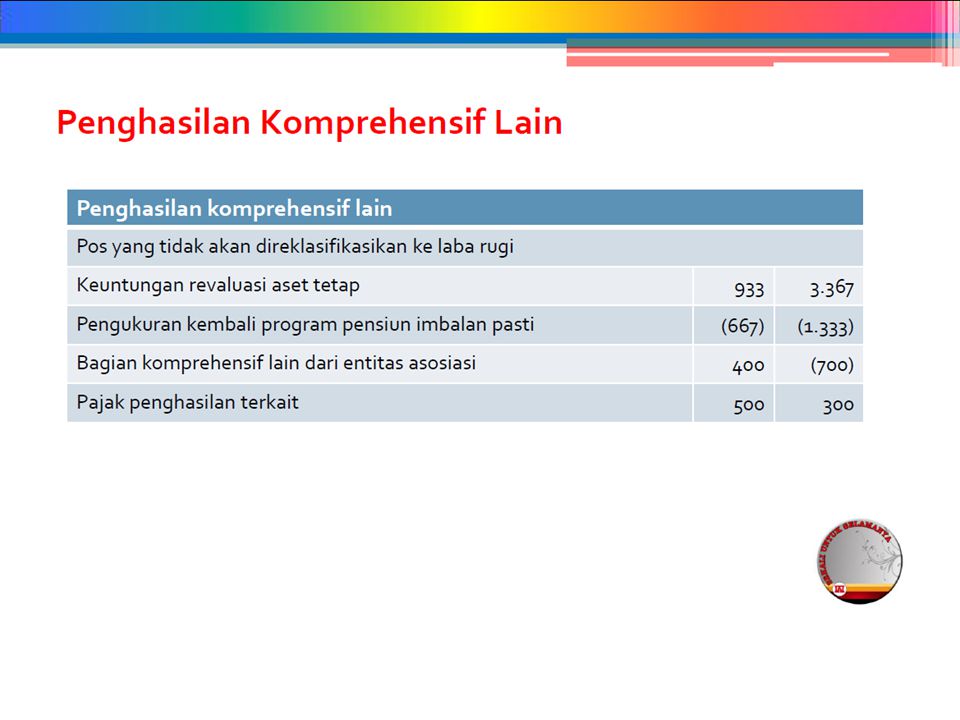

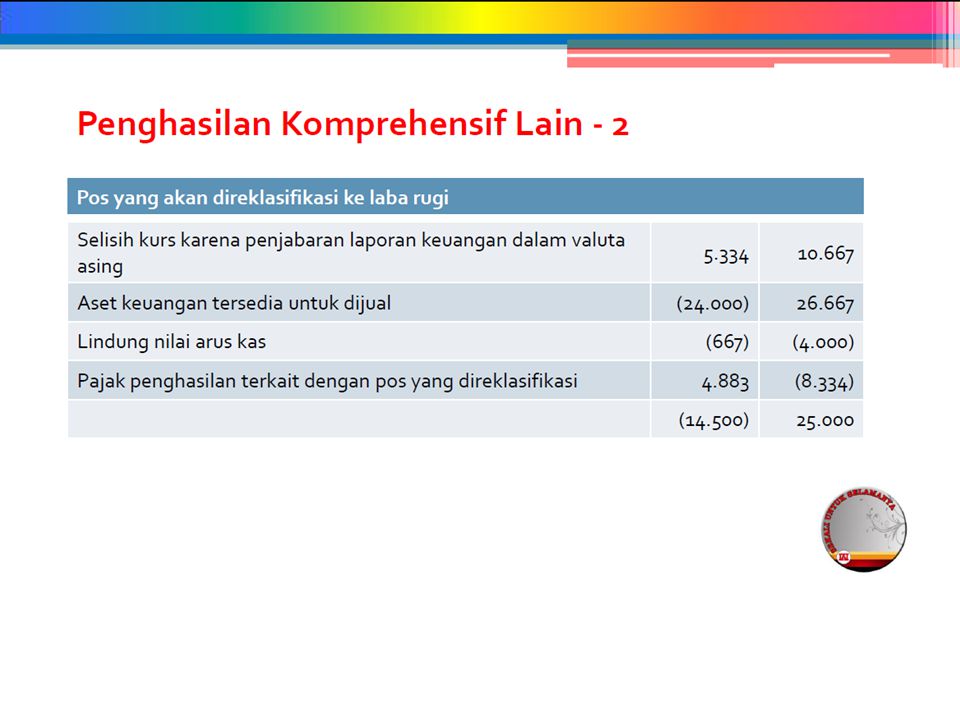

Laba komprehensif (comprehensive income) Laba rugi (profit or loss) Pendapatan komprehensif lain (other comprehensive income) Pendapatan dan beban yang tidak diakui di laba rugi : Surplus revaluasi aset tetap dan aset tidak berwujud; Penyesuaian nilai wajar AFS; Selisih kurs penjabaran laporan keuangan asing; Keuntungan dan kerugian aktuarial program imbalan pasti; Bagian efektif lindung nilai arus kas. Tidak ada “pos luar biasa”

Laba rugi. (profit or loss) Pendapatan komprehensif lain. (other comprehensive income) Pendapatan dan beban yang tidak diakui di laba rugi : Surplus revaluasi aset tetap dan aset tidak berwujud; Penyesuaian nilai wajar AFS; Selisih kurs penjabaran laporan keuangan asing; Keuntungan dan kerugian aktuarial program imbalan pasti; Bagian efektif lindung nilai arus kas. Tidak ada pos luar biasa")

23

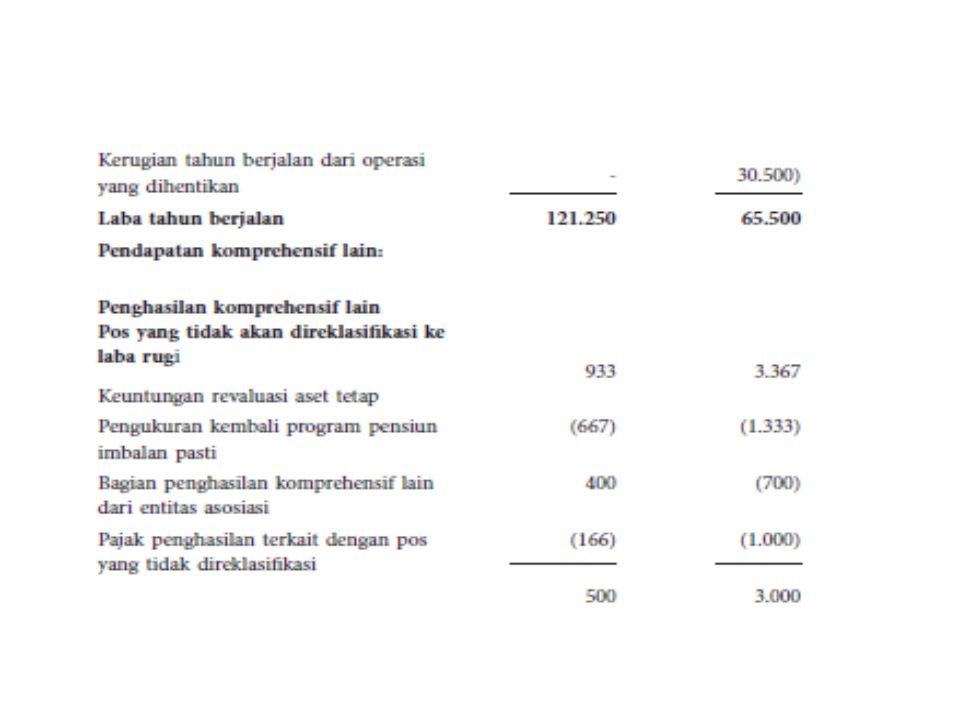

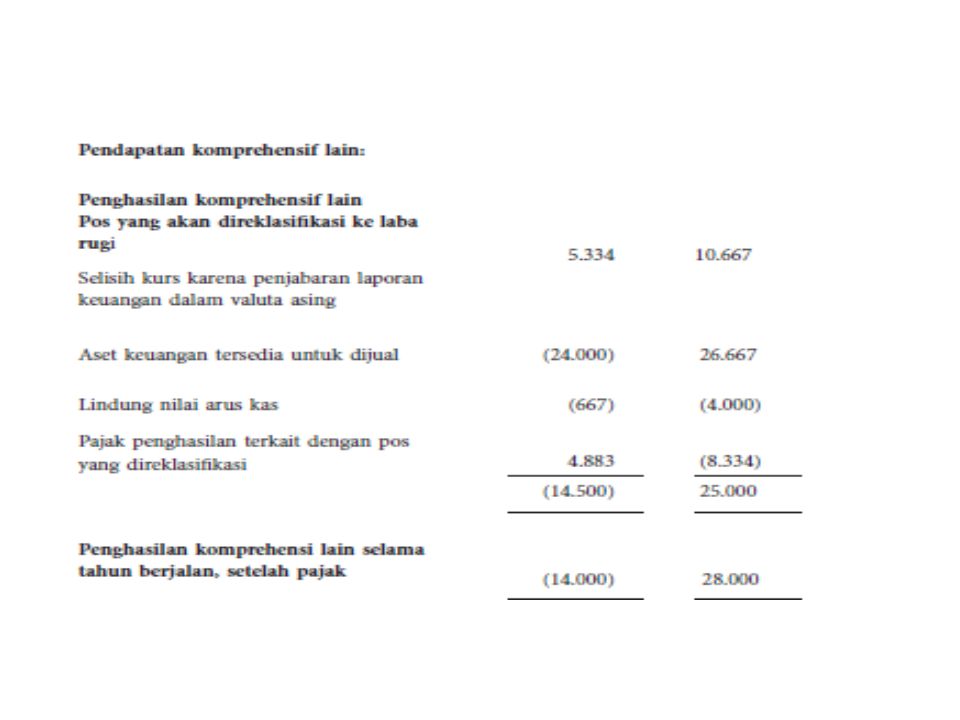

Laporan Laba Rugi Komprehensif

Penjualan xxx Beban pokok penjualan Laba bruto Beban operasional Laba operasional Pendapatan non-operasional Beban non-operasional Laba sebelum pajak Beban pajak Laba dari operasi yang dilanjutkan Rugi dari operasi yang dihentikan Laba neto Pemilik entitas induk Kepentingan non-pengendali Pendapatan komprehensif lain Penyesuaian nilai wajar AFS Surplus revaluasi Bagian efektif lindung nilai arus kas Keuntungan/kerugian aktuarial Selisih kurs penjabaran laporan keuangan Laba komprehensif

24

Laporan Laba Rugi Komprehensif

… Laporan Laba Rugi Penjualan xxx Beban pokok penjualan Laba bruto Beban operasional Laba operasional Pendapatan non-operasional Beban non-operasional Laba sebelum pajak Beban pajak Laba dari operasi yang dilanjutkan Rugi dari operasi yang dihentikan Laba neto Entitas induk Kepentingan non-pengendali Laporan Laba Rugi Komprehensif Laba neto xxx Pendapatan komprehensif lain Penyesuaian nilai wajar AFS Surplus revaluasi Bagian efektif lindung nilai arus kas Keuntungan/kerugian aktuarial Selisih kurs penjabaran laporan keuangan Laba komprehensif Entitas induk Kepentingan non-pengendali

25

1. On the topic, “Challenges Facing Financial Accounting,” what did the AICPA Special Committee on Financial Reporting suggest should be included in future financial statements? Non-financial Measurements (customer satisfaction indexes, backlog information, and reject rates on goods purchases). Forward-looking Information Soft Assets (a company’s know-how, market dominance, marketing setup, well-trained employees, and brand image). Timeliness (no real time financial information)

. Forward-looking Information. Soft Assets (a company’s know-how, market dominance, marketing setup, well-trained employees, and brand image). Timeliness (no real time financial information)")

28

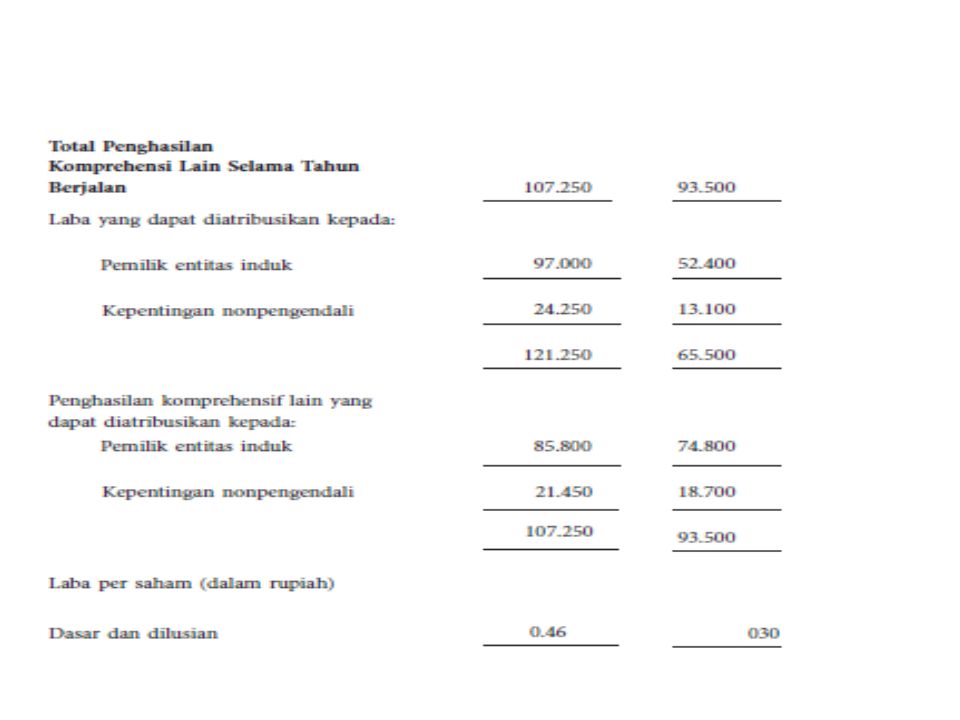

Ilustrasi Laba Rugi dan Penghasilan Komprehensif Lain - digabung

32

Ilustrasi Laba Rugi dan Penghasilan Komprehensif Lain – disajikan setelah pajak

33

Ilustrasi Laba Rugi dan Penghasilan Komprehensif Lain – beban menurut sifat

34

Klasifikasi Beban - Sifat

Pemilihan klasifikasi berdasarkan faktor historis dan industri. Klasifikasi berdasarkan sifat lebih mudah karena tidak perlu alokasi beban menurut fungsi. 1. On the topic, “Challenges Facing Financial Accounting,” what did the AICPA Special Committee on Financial Reporting suggest should be included in future financial statements? Non-financial Measurements (customer satisfaction indexes, backlog information, and reject rates on goods purchases). Forward-looking Information Soft Assets (a company’s know-how, market dominance, marketing setup, well-trained employees, and brand image). Timeliness (no real time financial information)

. Forward-looking Information. Soft Assets (a company’s know-how, market dominance, marketing setup, well-trained employees, and brand image). Timeliness (no real time financial information)")

35

Klasifikasi Beban - Fungsi

Minimal biaya penjualan berdasarkan fungsi secara terpisah dari beban lain. Jika klasifikasi berdasarkan fungsi maka harus mengungkapkan informasi tambahan tentang sifat beban, termasuk beban penyusutadan & amortisasi dan imbalan kerja. 1. On the topic, “Challenges Facing Financial Accounting,” what did the AICPA Special Committee on Financial Reporting suggest should be included in future financial statements? Non-financial Measurements (customer satisfaction indexes, backlog information, and reject rates on goods purchases). Forward-looking Information Soft Assets (a company’s know-how, market dominance, marketing setup, well-trained employees, and brand image). Timeliness (no real time financial information)

. Forward-looking Information. Soft Assets (a company’s know-how, market dominance, marketing setup, well-trained employees, and brand image). Timeliness (no real time financial information)")

36

LAPORAN PERUBAHAN EKUITAS

37

Transaksi dengan pemilik dalam kapasitasnya sebagai pemilik

Perubahan Ekuitas Perubahan ekuitas Laba rugi (profit/losses) Pendapatan komprehensif lain Transaksi ekuitas Transaksi dengan pemilik dalam kapasitasnya sebagai pemilik Misal: penerbitan saham, pembayaran dividen, dan perubahan kepemilikan pada entitas anak yang tidak menyebabkan hilangnya pengendalian.

Pendapatan komprehensif lain. Transaksi ekuitas. Transaksi dengan pemilik dalam kapasitasnya sebagai pemilik. Misal: penerbitan saham, pembayaran dividen, dan perubahan kepemilikan pada entitas anak yang tidak menyebabkan hilangnya pengendalian.")

38

LAPORAN ARUS KAS

39

CATATAN ATAS LAPORAN KEUANGAN

40

Unsur Dasar penyusunan laporan keuangan;

Kebijakan akuntansi untuk transaksi dan peristiwa penting; Informasi yang disyaratkan oleh PSAK tetapi tidak disajikan di laporan posisi keuangan, laporan laba rugi komprehensif, laporan perubahan ekuitas, atau laporan arus kas; Informasi tambahan untuk penyajian wajar.

41

Sistematika Pernyataan kepatuhan terhadap SAK;

Ringkasan kebijakan akuntansi yang signifikan; Penjelasan pos-pos laporan keuangan; Pengungkapan lain (kontijensi dan nonkeuangan).

.")

42

Estimasi Ketidakpastian dan Permodalan

Asumsi dan sumber utama ketidakpastian yang berdampak pada jumlah aset dan liabilitas pada periode berikutnya. Permodalan Tujuan, kebijakan dan proses dalam mengelola permodalan. Persyaratan modal oleh regulator (misal: bank, asuransi).

.")

43

TERIMA KASIH

Presentasi serupa

– Penyajian Laporan Keuangan>")

LAPORAN ARUS KAS>")