Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

ACTIVITY-BASED COST SYSTEM

Mulyadi Universitas Gadjah Mada Jogjakarta, Sep 2011

2

BUTIR PENTING Opening remark Konsep ABC system

Falsafah yang melandasi ABC system Rerangka pengolahan data dalam ABC system Activity-based process costing Activity-based object costing Closing remark

3

Butir Penting Ke-1 OPENING REMARK

4

OPENING REMARK (1) If you live in the river you should make friends with the crocodile. Indian proverb Jika Anda hidup didaerah gempa, Anda harus akrab dengan gempa (mencurahkan waktu untuk memahami penyebab gempa, memahami bangunan tahan gempa). Jika RS memasuki lingkungan bisnis yang di dalamnya customer memegang kendali bisnis, maka RS harus akrab dengan customer (dengan mendesain struktur organisasi yang berorentasi untuk memenangkan pilihan customer dan mendesain proses manajemen yang dipacu oleh kebutuhan customer).

. Jika RS memasuki lingkungan bisnis yang di dalamnya customer memegang kendali bisnis, maka RS harus akrab dengan customer (dengan mendesain struktur organisasi yang berorentasi untuk memenangkan pilihan customer dan mendesain proses manajemen yang dipacu oleh kebutuhan customer).")

6

OPENING REMARK (2) It’s not the strongest nor most intelligent of the species that survive; it is the one most adaptable to change. Charles Darwin

7

OPENING REMARK Cost reduction is never an accident; it is always the result of intelligent efforts. (Unknown)

")

8

Butir Penting Ke-2 KONSEP ABC SYSTEM

9

KONSEP ABC SYSTEM ABC system merupakan sistem informasi biaya yang didesain sebagai penyedia informasi lengkap tentang aktivitas untuk memberdayakan personel organisasi dalam pengelolaan aktivitas.

10

ACTIVITY AS A FOCAL POINT OF MANAGING

Activity’s customer Value- and non-value-added activities Cycle effectiveness (CE) Resource driver Activity driver Driver quantity Resource capacity Budget type Fixed type Variable type Step type

Resource driver. Activity driver. Driver quantity. Resource capacity. Budget type. Fixed type. Variable type. Step type.")

11

MITOS DAN REALITAS TENTANG ABC SYSTEM SYSTEM

ABC system merupakan sistem pencatatan,penggolongan, peringkasan, penyajian, dan penginterpretasian informasi biaya. ABC system merupakan sistem analisis biaya berbasis aktivitas untuk memenuhi kebutuhan personel dalam pengambilan keputusan, baik yang bersifat strategik maupun operasional. ABC system merupakan sistem akuntansi dengan perusahaan manufaktur sebagai modelnya. ABC system merupakan sistem informasi biaya yang dapat diterapkan dalam semua jenis organisasi—perusahaan (manufaktur, jasa, dan dagang), organisasi nirlaba, organisasi publik ABC system berfokus ke biaya produksi ABC system mencakup seluruh biaya. Dalam perusahaan manufaktur, ABC system mencakup biaya desain dan pengembangan, biaya produksi, biaya dukungan intern, biaya pemasaran, biaya distribusi, biaya layanan purna jual.

, organisasi nirlaba, organisasi publik. ABC system berfokus ke biaya produksi. ABC system mencakup seluruh biaya. Dalam perusahaan manufaktur, ABC system mencakup biaya desain dan pengembangan, biaya produksi, biaya dukungan intern, biaya pemasaran, biaya distribusi, biaya layanan purna jual.")

12

MITOS DAN REALITAS TENTANG ABC SYSTEM

ABC system berfokus ke perhitungan kos produk dan cost control. ABC system berfokus ke long-term strategic cost reduction ABC system menghasilkan informasi bagi manajemen puncak ABC system menyediakan informasi bagi seluruh personel organisasi (manajer dan karyawan) ABC system dapat diselenggarakan secara manual ABC system hanya akan optimum hasilnya jika diselenggarakan dengan teknologi informasi ABC system merupakan tanggung jawab fungsi akuntansi ABC system mengubah cara menjalankan bisnis, oleh karena itu ABC system menjadi tanggung jawab semua personel, terutama operating personnel.

ABC system dapat diselenggarakan secara manual. ABC system hanya akan optimum hasilnya jika diselenggarakan dengan teknologi informasi. ABC system merupakan tanggung jawab fungsi akuntansi. ABC system mengubah cara menjalankan bisnis, oleh karena itu ABC system menjadi tanggung jawab semua personel, terutama operating personnel.")

13

ABC System adalah Sistem Analisis Biaya

14

MITOS DAN REALITAS TENTANG ABC SYSTEM

ABC system merupakan sistem pencatatan, penggolongan, peringkasan, penyajian, dan penginterpretasian informasi biaya ABC system merupakan sistem analisis biaya berbasis aktivitas untuk memenuhi kebutuhan personel dalam pengambilan keputusan, baik yang bersifat strategik maupun operasional.

16

ABC System adalah Sistem Informasi Biaya untuk Segala Macam Organisasi

17

MITOS DAN REALITAS TENTANG ABC SYSTEM

ABC system merupakan sistem akuntansi dengan perusahaan manufaktur sebagai modelnya. ABC system merupakan sistem informasi biaya yang dapat diterapkan dalam semua jenis organisasi: perusahaan manufaktur, jasa, dan dagang serta organisasi nirlaba dan organisasi sektor publik

18

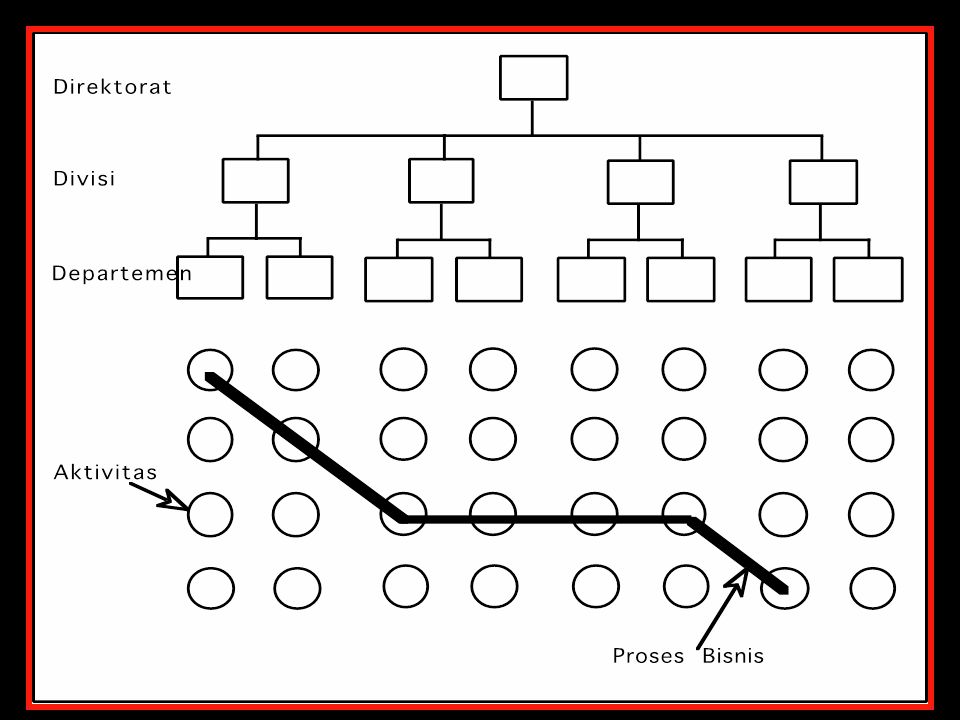

KLASIFIKASI AKTIVITAS DAN BIAYA SECARA GENERIK

23

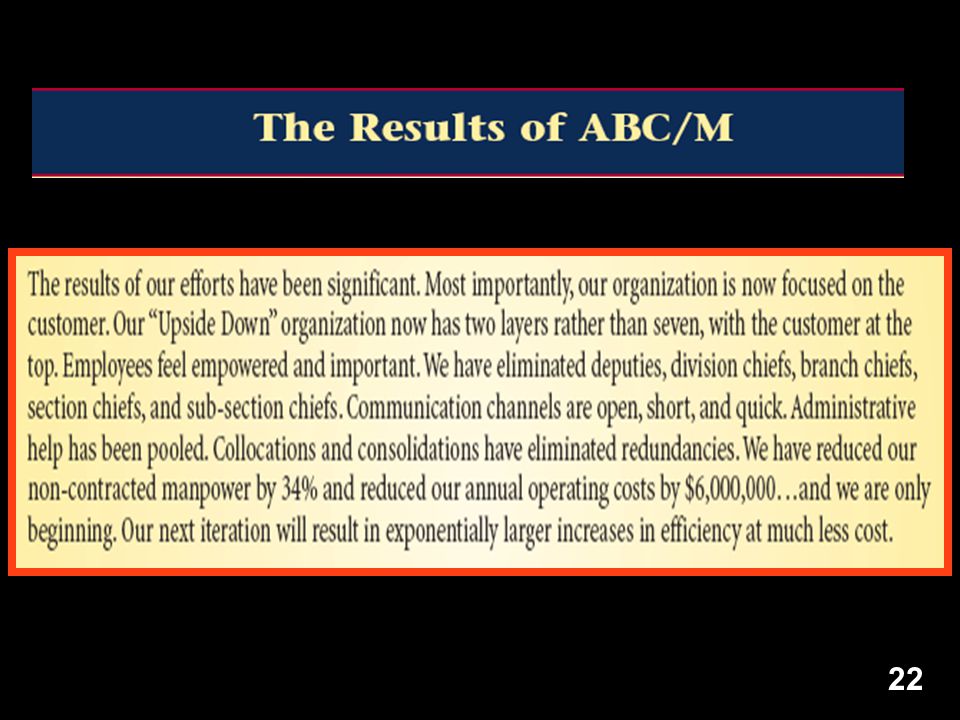

UPSIDE-DOWN ORGANIZATION: FORT RELEY, KANSAS, U.S.A.

24

ABC System Mencakup Seluruh Biaya

25

MITOS DAN REALITAS TENTANG ABC SYSTEM

ABC system mencakup seluruh biaya. Dalam perusahaan manufaktur, ABC system mencakup biaya desain dan pengembangan, biaya produksi, biaya dukungan intern, biaya pemasaran, biaya distribusi, biaya layanan purna jual. ABC system berfokus ke biaya produksi

26

ABC System Berfokus ke Pengurangan Biaya

27

MITOS DAN REALITAS TENTANG ABC SYSTEM

ABC system berfokus ke perhitungan kos produk dan cost control ABC system berfokus ke long-term strategic cost reduction

28

ABC System Menyediakan Informasi Bagi Seluruh Personel Organisasi

29

MITOS DAN REALITAS TENTANG ABC SYSTEM

ABC system menghasilkan informasi bagi manajemen puncak ABC system menyediakan informasi bagi seluruh personel organisasi (manajer dan karyawan)

")

30

Information is closely guarded

TEKNOLOGI MANUAL MEMBATASI PEMANFAATAN INFORMASI AKUNTANSI HANYA UNTUK MANAJEMEN PUNCAK Command and Control Information is closely guarded

31

TEKNOLOGI INFORMASI MEMBERDAYAKAN KARYAWAN

Shared Database Relay doubles the noise and cuts the message in half Information is shared Direct Access Karyawan

32

ABC System adalah Sistem Informasi Biaya di Era Teknologi Informasi

33

MITOS DAN REALITAS TENTANG ABC SYSTEM

ABC system hanya akan optimum hasilnya jika diselenggarakan dengan teknologi informasi ABC system mengubah cara menjalankan bisnis, oleh karena itu menjadi tanggung jawab semua personel, terutama operating personnel. ABC system dapat diselenggarakan secara manual ABC system merupakan tanggung jawab fungsi akuntansi

34

KARAKTERISTIK ABC SYSTEM

Data biaya dan operasi dicatat dalam akun multidimensi. Paling tidak ada empat dimensi yang dicakup dalam catatan: entitas, budget center, aktivitas, jenis biaya, dan produk/jasa. Data biaya dan data operasi disediakan dalam shared database yang dapat diakses oleh karyawan dan manajer. Informasi yang dihasilkan tidak terbatas pada informasi keuangan, namun mencakup pula informasi operasi. Informasi biaya yang dihasilkan bersifat multidimensi.

36

SEJARAH SINGKAT ABC SYSTEM

Butir Penting Ke-3 SEJARAH SINGKAT ABC SYSTEM

37

SEJARAH ABC SYSTEM Awal eksperimen (1990-an) Activity-based costing

Perkembangan selanjutnya Activity-based cost system Perkembangan terkini Activity-based information system

38

ACTIVITY-BASED COSTING

Titik berat untuk accurate product costing Hanya mencakup biaya overhead pabrik Hanya diterapkan dalam perusahaan manufaktur

39

ACTIVITY-BASED COST SYSTEM

Diterapkan ke semua jenis organisasi: perusahaan (manufaktur, jasa, dan dagang) dan organisasi nirlaba, serta organisasi sektor publik Mencakup semua biaya Terdiri dari tahap penyediaan informasi biaya: Activity-based process costing Activity-based object costing

dan organisasi nirlaba, serta organisasi sektor publik. Mencakup semua biaya. Terdiri dari tahap penyediaan informasi biaya: Activity-based process costing. Activity-based object costing.")

40

ACTIVITY-BASED INFORMATION SYSTEM

Tidak hanya terbatas informasi biaya, namun mencakup pula informasi tentang penyebab terjadinya biaya—yaitu aktivitas Contoh informasi tentang aktivitas adalah: cycle effectiveness, value- and non-value added activities, resource driver, activity driver, budget type (fixed, variable, step variable)

")

41

FALSAFAH YANG MELANDASI ABC SYSTEM

Butir Penting Ke-4 FALSAFAH YANG MELANDASI ABC SYSTEM

42

FALSAFAH YANG MELANDASI ABC SYSTEM

43

KONSEKUENSI KEYAKINAN DASAR

Aktivitas menjadi titik pusat pengelolaan Pengelolaan harus ditujukan untuk improvement berkelanjutan terhadap proses yang digunakan untuk memenuhi kebutuhan customer Aktivitas diklasifikasikan menjadi dua golongan: value-added activities dan non-value-added activities Pengelolaan terhadap aktivitas difokuskan ke pengurangan dan penghilangan non-value-added activities Pengelolaan terhadap aktivitas memerlukan informasi rinci tentang aktivitas

44

Managing the Causes of Cost (Activity-Based Management)

Value-Added Activities Activity Selection Activity Sharing Emphasis of ABM Non-Value-Added Activities Activity Reduction Activity Elimination

45

Abundant Information on Activity Enables Personnel to Manage the Causes of Cost

Customer Value- and non-value-added activities Cycle effectiveness (CE) Resource driver Resource driver quantity Resource driver rate Activity driver quantity Activity driver Resource capacity Budget type Fixed type Variable type Step type

Resource driver. Resource driver quantity. Resource driver rate. Activity driver quantity. Activity driver. Resource capacity. Budget type. Fixed type. Variable type. Step type.")

46

Cycle Time Cycle time adalah waktu yang diperlukan untuk menyelesaikan keseluruhan proses.

47

Activity-Based Management

48

RERANGKA PENGOLAHAN DATA DALAM ABC SYSTEM

Butir Penting Ke-5 RERANGKA PENGOLAHAN DATA DALAM ABC SYSTEM

49

RERANGKA PENGOLAHAN DATA DALAM ABC SYSTEM

50

CONTOH RESULT PRODUCING ACTIVITIES DI PERUSAHAAN OPERATOR CELLULAR PHONE

Customer care Service development and operation processes Network data management

51

RESULT CONTRIBUTING ACTIVITIES DI PERUSAHAAN OPERATOR CELLULAR PHONE

Network planning and development Network provision Network inventory management Network maintenance and restoration

52

SUPPORT ACTIVITIES DI PERUSAHAAN OPERATOR CELLULAR PHONE

Financial Human resource

53

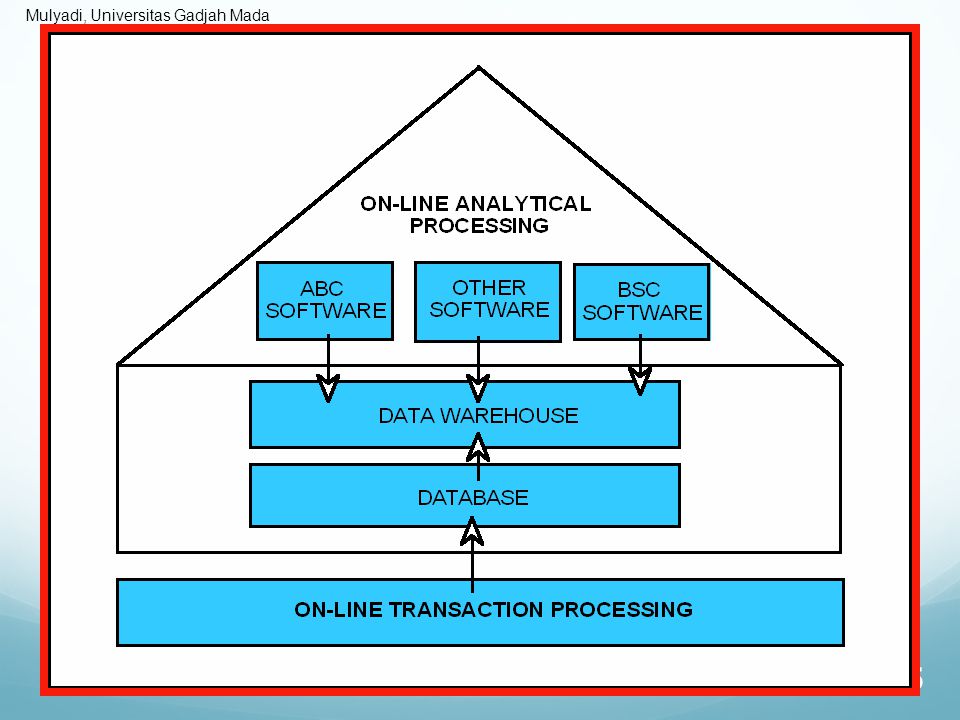

OLTP DAN OLAP

54

ACTIVITY-BASED PROCESS COSTING

Butir Penting Ke-7 ACTIVITY-BASED PROCESS COSTING

55

ABPC Tahap pertama pengolahan data dalam ABC system disebut activity-based process costing. Pada tahap ini biaya perlu digolongkan ke dalam dua kelompok besar: Biaya langsung produk/jasa—biaya yang dapat dibebankan secara langsung ke produk/jasa. Biaya ini dibebankan sebagai kos produk/jasa melalui aktivitas yang menghasilkan produk/jasa yang bersangkutan. Biaya tidak langsung produk/jasa—biaya yang tidak dapat dibebankan secara langsung ke produk/jasa. Biaya ini dikelompokkan menjadi dua golongan berikut ini: Biaya langsung aktivitas—biaya yang dapat dibebankan secara langsung ke aktivitas melalui direct tracing. Biaya tidak langsung aktivitas—biaya yang tidak dapat dibebankan secara langsung ke aktivitas. Biaya ini dibebankan ke aktivitas melalui salah satu dari dua cara berikut ini: driver tracing—dibebankan ke aktivitas melalui resource driver, yaitu basis yang menunjukkan hubungan sebab-akibat antara konsumsi sumber daya dengan aktivit allocation—dibebankan ke aktivitas melalui basis yang bersifat sembarang.

56

PANDUAN PENCATATAN ABPC (1)

Pencatatan biaya langsung produk/jasa. Biaya langsung produk/jasa dicatat dalam dua tahap: Dicatat ke dalam akun Pusat Pertanggungjawaban—Aktivitas—Biaya. Pencatatan tahap pertama ini dimaksudkan agar ABC system dapat menghasilkan informasi biaya aktivitas. Dicatat ke dalam akun Pusat Pertanggungjawaban—Aktivitas—Biaya—Produk. Pencatatan biaya tidak langsung produk/jasa. Biaya ini dibagi menjadi dua golongan: Biaya langsung aktivitas—biaya yang dapat secara langsung dibebankan ke aktivitas melalui direct tracing. Jurnal untuk mencatat biaya langsung aktivitas adalah: Pusat Pertanggungjawaban—Aktivitas—Biaya Upah Rpxx Aktiva atau Kewajiban Rpxx

57

PANDUAN PENCATATAN ABPC (2)

Biaya tidak langsung aktivitas—biaya yang tidak dapat secara langsung dibebankan ke aktivitas. Biaya ini dicatat melalui dua tahap: Dicatat dalam akun Pusat Pertanggungjawaban—Biaya Dibebankan ke akun Pusat Pertanggungjawaban— Aktivitas—Biaya dengan salah satu basis berikut ini: resource driver allocation Perhitungan total biaya per aktivitas. Perhitungan kos produk/jasa.

58

CONTOH 1 PT KXT mengolah dua macam produknya melalui satu bagian produksi. Struktur organisasi perusahaan tersebut beserta aktivitas yang terdapat di dalamnya dilukiskan pada slide berikut ini.

59

STRUKTUR ORGANISASI PT KXT DAN AKTIVITAS YANG ADA DI DALAMNYA

60

JENIS BIAYA Biaya Bahan Biaya Personel Biaya Perjalanan Biaya Asuransi

Biaya Depresiasi Biaya Listrik Biaya Reparasi Biaya Komunikasi

61

RERANGKA PENGOLAHAN DATA BIAYA BERBASIS AKTIVITAS DI PT KXT

62

Pencatatan Pemakaian Sumber Daya

63

Pencatatan Pemakaian Bahan

Bahan baku dikonsumsi oleh Bagian Perakitan dan Pengecatan. Bahan penolong, seperti minyak pelumas, digunakan oleh Bagian Teknik. Berdasarkan bill of material, biaya bahan dapat ditelusuri konsumsinya secara langsung ke berbagai aktivitas berikut ini

64

Konsumsi Bahan oleh Produk

Berdasarkan data dalam bill of material, bahan baku yang dipakai di Bagian Produksi digunakan untuk memproduksi produk-produk berikut ini:

65

Jurnal untuk Mencatat Pemakaian Bahan di Bagian Teknik dan Produksi

Bagian Teknik—Pereparasian—Biaya Bahan Rp Bagian Teknik—Pemeliharaan—Biaya Bahan Bagian Produksi—Perakitan—Biaya Bahan Bagian Produksi—Pengecatan—Biaya Bahan Sediaan Bahan Rp

66

Jurnal untuk mencatat pemakaian bahan untuk produk A dan Produk B

B. Produksi—Perakitan—Biaya Bahan—Produk A Rp B. Produksi—Perakitan—Biaya Bahan—Produk B Bagian Produksi—Perakitan—Biaya Bahan Rp B. Produksi—Pengecatan—Biaya Bahan—Produk A Rp B. Produksi—Pengecatan—Biaya Bahan—Produk B Bagian Produksi—Pengecatan—Biaya Bahan Rp

67

Pencatatan Biaya Personel

Berdasarkan data dalam daftar gaji dan upah, biaya personel yang dibayarkan dalam bulan April 20X7 didistribusikan sebagai berikut: Direktur Rp Kepala Bagian Keuangan Kepala Bagian Pemasaran Kepala Bagian Teknik Kepala Bagian Produksi Karyawan di Bagian Keuangan: Pengelolaan Dana Pengelolaan SDM Pengelolaan Kantor Karyawan Bagian Teknik Pereparasian Pemeliharaan Karyawan Bagian Produksi Perakitan Pengecatan Karyawan Bagian Pemasaran Pemerolehan Order Pemenuhan Order Total Rp

68

Distribusi Biaya Personel (1)

Biaya Personel untuk aktivitas perakitan di Bagian Produksi Biaya personel untuk merakit Produk A Rp Biaya personel untuk merakit Produk B Biaya personel tidak langsung produk Total biaya personel untuk merakit Rp Biaya Personel untuk aktivitas pengecatan di Bagian Produksi: Biaya personel untuk mengecat Produk A Rp Biaya personel untuk mengecat Produk B Biaya personel tidak langsung produk Total biaya personel untuk merakit Rp

69

Distribusi Biaya Personel (2)

Biaya Personel untuk aktivitas pemerolehan order di Bagian Pemasaran: Biaya personel untuk memperoleh order Produk A Rp Biaya personel untuk memperoleh order Produk B Biaya personel tidak langsung produk Total biaya personel untuk merakit Rp Biaya Personel untuk aktivitas pemenuhan order di Bagian Pemasaran: Biaya personel untuk memenuhi order Produk A Rp Biaya personel untuk memenuhi order Produk B Biaya personel tidak langsung produk Total biaya personel untuk merakit Rp

70

Jurnal untuk Mencatat Biaya Personel

Direktur—Biaya Personel Rp Kepala Bagian Teknik—Biaya Personel Kepala Bagian Produksi—Biaya Personel Kepala Bagian Keuangan—Biaya Personel Kepala Bagian Pemasaran—Biaya Personel B. Teknik—Pereparasian—Biaya Personel B. Teknik—Pemeliharaan—Biaya Personel B. Produksi—Perakitan—Biaya Personel B. Produksi—Pengecatan—Biaya Personel B. Pemasaran—Pemerolehan Order—Biaya Personel B. Pemasaran—Pemenuhan Order—Biaya Personel Gaji dan Upah Rp

71

Jurnal untuk Mencatat Biaya Personel yang Dibebankan ke Produk A

B. Prodksi—Perakitan—Biaya Personel—Prod. A Rp B. Produksi—Pengecatan—Biaya Personel—Prod. A B. Pemasaran—Pemerolehan Order—Biaya Personel—Prod. A B. Pemasaran—Pemenuhan Order—Biaya Personel—Prod. A Bag. Produksi—Perakitan—Biaya Personel Rp Bag. Produksi—Pengecatan—Biaya Personel Bag. Pemasaran—Pemerolehan Order—Biaya Personel Bag. Pemasaran—Pemenuhan Order—Biaya Personel

72

Jurnal untuk Mencatat Biaya Personel yang Dibebankan ke Produk A

Bag. Produksi—Perakitan—Biaya Personel—Produk B Rp Bag. Produksi—Pengecatan—Biaya Personel—Produk B Bag. Pemasaran—Pemerolehan Order—Biaya Personel—Prod. B Bag. Pemasaran—Pemenuhan Order—Biaya Personel—Prod. B Bag. Produksi—Perakitan—Biaya Personel Rp Bag. Produksi—Pengecatan—Biaya Personel Bag. Pemasaran—Pemerolehan Order—Biaya Personel Bag. Pemasaran—Pemenuhan Order—Biaya Personel

73

Pencatatan Biaya Perjalanan

Berdasarkan cash voucher untuk perjalanan yang dikeluarkan dalam bulan April 20X7, biaya perjalanan dibebankan sebagai berikut: Direktur Rp Kepala Bagian Keuangan Kepala Bagian Teknik Kepala Bagian Produksi Kepala Bagian Pemasaran Karyawan di Bagian Keuangan: Pengelolaan Dana Pengelolaan SDM Pengelolaan Kantor Karyawan Bagian Teknik Pereparasian Pemeliharaan Karyawan Bagian Produksi Perakitan Pengecatan Karyawan Bagian Pemasaran Pemerolehan Order Pemenuhan Order Total Rp

74

JURNAL UNTUK MENCATAT BIAYA PERJALANAN

Direktur—Biaya Perjalanan Rp Kepala Bagian Teknik—Biaya Perjalanan Kepala Bagian Produksi—Biaya Perjalanan Kepala Bagian Keuangan—Biaya Perjalanan Kepala Bagian Pemasaran—Biaya Perjalanan B. Keuangan & Umum—Pengelolaan Dana—Biaya Perjalanan B. Keuangan & Umum—Pengelolaan SDM—Biaya Perjalanan B Keuangan & Umum—Pengelolaan Kantor—Biaya Perjalanan B. Teknik—Pereparasian—Biaya Perjalanan B. Teknik—Pemeliharaan—Biaya Perjalanan B. Produksi—Perakitan—Biaya Perjalanan B. Produksi—Pengecatan—Biaya Perjalanan B. Pemasaran—Pemerolehan Order—Biaya Perjalanan B. Pemasaran—Pemenuhan Order—Biaya Perjalanan Kas Rp

75

PREMI ASURANSI Premi asuransi dibayarkan untuk pertanggungan kebakaran atas aktiva tetap yang digunakan dalam aktivitas pengelolaan kantor, pereparasian, perakitan dan pengecatan. Bagian Keuangan dan Umum Pengelolaan kantor Rp Bagian Teknik Pereparasian Bagian Produksi Perakitan Pengecatan Total Rp

76

JURNAL BIAYA ASURANSI Persekot Asuransi Rp7.900.000

Bag. Keu—Pengelolaan Kantor—Biaya Asuransi Rp Bag. Teknik—Pereparasian—Biaya Asuransi Bag. Produksi—Perakitan—Biaya Asuransi Bag. Produksi—Pengecatan—Biaya Asuransi Persekot Asuransi Rp

77

BIAYA DEPRESIASI Aktiva tetap yang didepresiasi telah dikelompokkan menurut aktivitas yang memanfaatkan. Bagian Keuangan dan Umum Pengelolaan kantor Rp Bagian Teknik Pereparasian Bagian Produksi Perakitan Pengecatan Total Rp

78

JURNAL BIAYA DEPRESIASI

Bag. Keuangan—Pengelolaan Kantor—Biaya Depresiasi Rp Bag. Teknik—Pereparasian—Biaya Depresiasi Bag. Produksi—Perakitan—Biaya Depresiasi Bag. Produksi—Pengecatan—Biaya Depresiasi Depresiasi Akumulasian Rp

79

BIAYA LISTRIK Biaya listrik dibebankan ke aktivitas melalui dua cara: (1) biaya listrik untuk penerangan dan pendingin ruangan dibebankan ke aktivitas berdasarkan volume ruang dan (2) biaya listrik untuk menjalankan mesin dibebankan berdasarkan kwh. Biaya listrik untuk penerangan dan pendingin ruangan yang dibayarkan dalam bulan April 20X7 sejumlah Rp Biaya listrik untuk tenaga yang dibayarkan dalam bulan April 20X7 sejumlah Rp

biaya listrik untuk penerangan dan pendingin ruangan dibebankan ke aktivitas berdasarkan volume ruang dan (2) biaya listrik untuk menjalankan mesin dibebankan berdasarkan kwh. Biaya listrik untuk penerangan dan pendingin ruangan yang dibayarkan dalam bulan April 20X7 sejumlah Rp Biaya listrik untuk tenaga yang dibayarkan dalam bulan April 20X7 sejumlah Rp")

80

RESOURCE DRIVER QUANTITY UNTUK PENERANGAN DAN PENDINGIN

Direktur 250 m3 Bagian Teknik Kepala Bagian 100 m3 Pereparasian 100 m3 Pemeliharaan 100 m3 Subtotal m3 Bagian Produksi Kepala Bagian 150 m3 Perakitan 150 m3 Pengecatan 160 m3 Subtotal m3 Bagian Keuangan: Pengelolaan Dana 150 m3 Pengelolaan SDM 200 m3 Pengelolaan Kantor 160 m3 Subtotal m3 Bagian Pemasaran Memperoleh order 200 m3 Pemenuhan order 140 m3 Subtotal m3 Total m3

81

RESOURCE DRIVER RATE BIAYA LISTRIK UNTUK PENERANGAN DAN PENDINGIN

Resource driver rate biaya listrik untuk penerangan dan pendingin ruangan Rp2.000 (Rp ÷ m3)

")

82

RESOURCE DRIVER QUANTITY LISTRIK UNTUK TENAGA

Resource driver quantity biaya listrik untuk tenaga yang dikonsumsi oleh: Bagian Teknik: Pereparasian 500 kwh Bagian Produksi Perakitan kwh Pengecatan kwh Subtotal kwh Total kwh Resource driver rate biaya listrik untuk tenaga Rp (Rp ÷ kwh)

")

83

JURNAL PENCATATAN BIAYA LISTRIK UNTUK PENERANGAN DAN PENDINGIN

Direktur—Biaya Listrik Rp Bagian Teknik—Biaya Listrik Bagian Produksi—Biaya Listrik Bagian Keuangan—Biaya Listrik Bagian Pemasaran—Biaya Listrik Kas Rp

84

Jurnal untuk mencatat pembebanan biaya listrik untuk penerangan dan pendingin ruangan Bagian Teknik ke aktivitas Kepala Bagian Teknik Rp Bagian Teknik—Pereparasian—Biaya Listrik Bagian Teknik—Pemeliharaan—Biaya Listrik Bagian Teknik—Biaya Listrik Rp

85

Jurnal untuk mencatat pembebanan biaya listrik untuk penerangan dan pendingin ruangan Bagian Produksi ke aktivitas Kepala Bagian Produksi—Biaya Listrik Rp Bagian Produksi—Perakitan—Biaya Listrik Bagian Produksi—Pengecatan—Biaya Listrik Bagian Produksi—Biaya Listrik Rp

86

Jurnal untuk mencatat pembebanan biaya listrik untuk penerangan dan pendingin ruangan Bagian Keuangan ke aktivitas Kepala Bagian Keuangan—Listrik Rp Bagian Keuangan—Pengelolaan Dana—Biaya Listrik Bagian Keuangan—Pengelolaan SDM—Biaya Listrik Bagian Keuangan—Pengelolaan Kantor—Biaya Listrik Bagian Keuangan—Biaya Listrik Rp

87

Jurnal untuk mencatat pembebanan biaya listrik untuk penerangan dan pendingin ruangan Bagian Pemasaran ke aktivitas Kepala Bagian Pemasaran—Biaya Listrik Rp Bagian Pemasaran—Pemerolehan Order—Biaya Listrik Bagian Pemasaran—Pemenuhan Order—Biaya Listrik Bagian Pemasaran—Biaya Listrik Rp

88

Jurnal untuk Mencatat Pembayaran Biaya Listrik

Bagian Teknik—Biaya Listrik Rp Bagian Produksi—Biaya Listrik Kas Rp

89

Jurnal untuk Mencatat Pembebanan Biaya Listrik untuk Tenaga Di Bagian Teknik Ke Aktivitas dengan Kwh Sebagai Resource Driver Bagian Teknik—Pereparasian—Biaya Listrik Rp Bagian Teknik—Biaya Listrik Rp

90

BIAYA KOMUNIKASI Direktur Rp1.200.000 Kepala Bagian Keuangan 500.000

Kepala Bagian Pemasaran Kepala Bagian Teknik Kepala Bagian Produksi Bagian Keuangan: Pengelolaan Dana Pengelolaan SDM Pengelolaan Kantor Bagian Teknik Pereparasian Pemeliharaan Bagian Produksi Perakitan Pengecatan Bagian Pemasaran Pemerolehan Order Pemenuhan Order Total Rp

91

JURNAL BIAYA KOMUNIKASI

Direktur—Biaya Komunikasi Rp Kepala Bagian Keuangan—Biaya Komunikasi Kepala Bagian Teknik—Biaya Komunikasi Kepala Bagian Produksi—Biaya Komunikasi Kepala Bagian Pemasaran—Biaya Komunikasi Bagian Keuangan—Biaya Komunikasi Bag. Teknik—Biaya Komunikasi Bag. Produksi—Biaya Komunikasi Bag. Pemasaran—Biaya Komunikasi Kas Rp

92

JURNAL BIAYA KOMUNIKASI

Bagian Keu & Umum—Pengelolaan Dana—Biaya Komunikasi Bagian Keu & Umum—Pengelolaan SDM—Biaya Komunikasi Bagian Keu & Umum—Pengelolaan Kantor—Biaya Komunikasi Bag. Teknik—Pereparasian—Biaya Komunikasi Bag. Teknik—Pemeliharaan—Biaya Komunikasi Bag. Produksi—Perakitan—Biaya Komunikasi Bag. Produksi—Pengecatan—Biaya Komunikasi Bag. Pemasaran—Pemerolehan Order—Biaya Komunikasi Bag. Pemasaran—Pemenuhan Order—Biaya Komunikasi Bagian Keuangan—Biaya Komunikasi Rp Bag. Teknik—Biaya Komunikasi Bag. Produksi—Biaya Komunikasi Bag. Pemasaran—Biaya Komunikasi

93

Proses Pengolahan Data untuk Penyusunan Laporan Biaya Aktivitas

94

Proses Pengolahan Data untuk Penyusunan Laporan Biaya Aktivitas

Setelah transaksi biaya dicatat di dalam akun sebagaimana yang telah diuraikan di atas, tahap berikutnya dalam activity-based process costing adalah penyusunan laporan biaya aktivitas. Untuk menguji apakah semua sumber daya telah dibebankan atau dialokasikan ke aktivitas, dari akun biaya dalam general ledger disusun worksheet sebagaimana dilukiskan pada slide berikut ini. Dari worksheet tersebut dapat dihitung total setiap jenis biaya (resources) dan total biaya setiap pusat pertanggungjawaban dan aktivitas. Data dalam worksheet diambilkan dari sebelah debit akun Pusat Pertanggungjawaban—Biaya dan Pusat Pertanggungjawaban—Aktivitas—Biaya.

dan total biaya setiap pusat pertanggungjawaban dan aktivitas. Data dalam worksheet diambilkan dari sebelah debit akun Pusat Pertanggungjawaban—Biaya dan Pusat Pertanggungjawaban—Aktivitas—Biaya.")

95

Worksheet Biaya Menurut Pusat Pertanggungjawaban dan Aktivitas

96

STRUKTUR ORGANISASI PT KXT DAN AKTIVITAS YANG ADA DI DALAMNYA

97

Laporan Biaya Aktivitas

98

Laporan Biaya Aktivitas Berdasarkan Contoh 1

Berdasarkan data dalam Contoh 1, PT KXT memiliki sembilan aktivitas berikut ini: Aktivitas di Bagian Produksi Perakitan Pengecatan Aktivitas di Bagian Teknik Pereparasian Pemeliharaan Aktivitas di Bagian Keuangan: Pengelolaan dana Pengelolaan SDM Pengelolaan kantor Aktivitas di Bagian Pemasaran: Pemerolehan order Pemenuhan order

99

STRUKTUR ORGANISASI PT KXT DAN AKTIVITAS YANG ADA DI DALAMNYA

100

Laporan Biaya Aktivitas di Bagian Produksi

101

STRUKTUR ORGANISASI PT KXT DAN AKTIVITAS YANG ADA DI DALAMNYA

102

LAPORAN BIAYA AKTIVITAS DI BAGIAN PRODUKSI

Laporan biaya aktivitas di Bagian Produksi terdiri dari dua tipe: Laporan rincian biaya aktivitas dan Laporan ringkasan biaya aktivitas. Laporan rincian biaya aktivitas berisi rincian sumber daya yang dikonsumsi oleh dua aktivitas yang berada di Bagian Produksi (aktivitas perakitan dan aktivitas pengecatan) dan sumber daya yang dikonsumsi oleh Kepala Bagian Produksi. Laporan ringkasan biaya aktivitas di Bagian Produksi berisi ringkasan biaya aktivitas perakitan dan aktivitas pengecatan serta ringkasan biaya Kepala Bagian Produksi. Laporan rincian biaya aktivitas di Bagian Produksi disajikan pada: Laporan Biaya Aktivitas—Aktivitas Perakitan Laporan Biaya Aktivitas—Aktivitas Pengecatan Laporan Biaya—Kepala Bagian Produksi

dan sumber daya yang dikonsumsi oleh Kepala Bagian Produksi. Laporan ringkasan biaya aktivitas di Bagian Produksi berisi ringkasan biaya aktivitas perakitan dan aktivitas pengecatan serta ringkasan biaya Kepala Bagian Produksi. Laporan rincian biaya aktivitas di Bagian Produksi disajikan pada: Laporan Biaya Aktivitas—Aktivitas Perakitan. Laporan Biaya Aktivitas—Aktivitas Pengecatan. Laporan Biaya—Kepala Bagian Produksi.")

103

Laporan Biaya Aktivitas—Aktivitas Perakitan

104

Laporan Biaya Aktivitas—Aktivitas Pengecatan

105

Laporan Biaya Aktivitas—Kepala Bagian Produksi

106

Laporan Biaya Aktivitas—Bagian Produksi

107

Laporan Biaya Aktivitas di Bagian Teknik

108

STRUKTUR ORGANISASI PT KXT DAN AKTIVITAS YANG ADA DI DALAMNYA

109

LAPORAN BIAYA AKTIVITAS DI BAGIAN TEKNIK

Laporan biaya aktivitas di Bagian Teknik terdiri dari dua tipe: Laporan rincian biaya aktivitas dan Laporan ringkasan biaya aktivitas. Laporan rincian biaya aktivitas berisi rincian sumber daya yang dikonsumsi oleh dua aktivitas yang berada di Bagian Teknik (aktivitas pereparasian dan aktivitas pemeliharaan) dan sumber daya yang dikonsumsi oleh Kepala Bagian Teknik. Laporan ringkasan biaya aktivitas di Bagian Teknik berisi ringkasan biaya aktivitas pereparasian dan aktivitas pemeliharaan serta ringkasan biaya Kepala Bagian Teknik. Laporan rincian biaya aktivitas di Bagian Teknik disajikan pada: Laporan Biaya Aktivitas—Aktivitas Pereparasian Laporan Biaya Aktivitas—Aktivitas Pemeliharaan Laporan Biaya—Kepala Bagian Teknik

dan sumber daya yang dikonsumsi oleh Kepala Bagian Teknik. Laporan ringkasan biaya aktivitas di Bagian Teknik berisi ringkasan biaya aktivitas pereparasian dan aktivitas pemeliharaan serta ringkasan biaya Kepala Bagian Teknik. Laporan rincian biaya aktivitas di Bagian Teknik disajikan pada: Laporan Biaya Aktivitas—Aktivitas Pereparasian. Laporan Biaya Aktivitas—Aktivitas Pemeliharaan. Laporan Biaya—Kepala Bagian Teknik.")

110

Laporan Biaya Aktivitas—Aktivitas Pereparasian

111

Laporan Biaya Aktivitas—Aktivitas Pemeliharaan

112

Laporan Biaya Aktivitas—Kepala Bagian Teknik

113

Laporan Biaya Aktivitas—Bagian Teknik

114

Laporan Biaya Aktivitas di Bagian Keuangan

115

STRUKTUR ORGANISASI PT KXT DAN AKTIVITAS YANG ADA DI DALAMNYA

116

LAPORAN BIAYA AKTIVITAS DI BAGIAN KEUANGAN

Laporan biaya aktivitas di Bagian Keuangan terdiri dari dua tipe: laporan rincian biaya aktivitas dan laporan ringkasan biaya aktivitas. Laporan rincian biaya aktivitas berisi rincian sumber daya yang dikonsumsi oleh tiga aktivitas yang berada di Bagian Keuangan (aktivitas pengelolaan dana, aktivitas pengelolaan SDM, dan aktivitas pengelolaan kantor) dan sumber daya yang dikonsumsi oleh Kepala Bagian Keuangan. Laporan ringkasan biaya aktivitas di Bagian Keuangan berisi ringkasan biaya aktivitas pengelolaan dana, aktivitas pengelolaan SDM dan aktivitas pengelolaan kantor serta ringkasan biaya Kepala Bagian Keuangan. Laporan rincian biaya aktivitas di Bagian Keuangan disajikan pada: Laporan Biaya Aktivitas—Aktivitas Pengelolaan Dana Laporan Biaya Aktivitas—Aktivitas Pengelolaan SDM Laporan Biaya Aktivitas—Aktivitas Pengelolaan Kantor Laporan Biaya—Kepala Bagian Keuangan

dan sumber daya yang dikonsumsi oleh Kepala Bagian Keuangan. Laporan ringkasan biaya aktivitas di Bagian Keuangan berisi ringkasan biaya aktivitas pengelolaan dana, aktivitas pengelolaan SDM dan aktivitas pengelolaan kantor serta ringkasan biaya Kepala Bagian Keuangan. Laporan rincian biaya aktivitas di Bagian Keuangan disajikan pada: Laporan Biaya Aktivitas—Aktivitas Pengelolaan Dana. Laporan Biaya Aktivitas—Aktivitas Pengelolaan SDM. Laporan Biaya Aktivitas—Aktivitas Pengelolaan Kantor. Laporan Biaya—Kepala Bagian Keuangan.")

117

Laporan Biaya Aktivitas—Aktivitas Pengelolaan Dana

118

Laporan Biaya Aktivitas—Aktivitas Pengelolaan SDM

119

Laporan Biaya Aktivitas—Aktivitas Pengelolaan Kantor

120

Laporan Biaya Aktivitas—Kepala Bagian Keuangan

121

Laporan Biaya Aktivitas—Bagian Keuangan

122

Laporan Biaya Aktivitas di Bagian Pemasaran

123

STRUKTUR ORGANISASI PT KXT DAN AKTIVITAS YANG ADA DI DALAMNYA

124

LAPORAN BIAYA AKTIVITAS DI BAGIAN PEMASARAN

Laporan biaya aktivitas di Bagian Pemasaran terdiri dari dua tipe: Laporan rincian biaya aktivitas dan Laporan ringkasan biaya aktivitas. Laporan rincian biaya aktivitas berisi rincian sumber daya yang dikonsumsi oleh tiga aktivitas yang berada di Bagian Pemasaran (aktivitas pemerolehan order dan aktivitas pemenuhan order) dan sumber daya yang dikonsumsi oleh Kepala Bagian Pemasaran. Laporan ringkasan biaya aktivitas di Bagian Pemasaran berisi ringkasan biaya aktivitas pemerolehan order dan aktivitas pemenuhan order serta ringkasan biaya Kepala Bagian Pemasaran. Laporan rincian biaya aktivitas di Bagian Pemasaran disajikan pada: Laporan Biaya Aktivitas—Aktivitas Pemerolehan Order Laporan Biaya Aktivitas—Aktivitas Pemenuhan Order Laporan Biaya—Kepala Bagian Pemasaran

dan sumber daya yang dikonsumsi oleh Kepala Bagian Pemasaran. Laporan ringkasan biaya aktivitas di Bagian Pemasaran berisi ringkasan biaya aktivitas pemerolehan order dan aktivitas pemenuhan order serta ringkasan biaya Kepala Bagian Pemasaran. Laporan rincian biaya aktivitas di Bagian Pemasaran disajikan pada: Laporan Biaya Aktivitas—Aktivitas Pemerolehan Order. Laporan Biaya Aktivitas—Aktivitas Pemenuhan Order. Laporan Biaya—Kepala Bagian Pemasaran.")

125

Laporan Biaya Aktivitas—Aktivitas Pemerolehan Order

126

Laporan Biaya Aktivitas—Aktivitas Pemenuhan Order

127

Laporan Biaya Aktivitas—Kepala Bagian Pemasaran

128

Laporan Biaya Aktivitas—Bagian Pemasaran

129

Laporan Biaya di Direktorat

130

LAPORAN BIAYA DI DIREKTORAT

Laporan biaya aktivitas di Direktorat terdiri dari dua tipe: Laporan rincian biaya aktivitas dan Laporan ringkasan biaya aktivitas. Laporan rincian biaya aktivitas berisi rincian sumber daya yang dikonsumsi oleh Direktur. Laporan ringkasan biaya aktivitas di Direktorat berisi ringkasan biaya aktivitas Bagian Produksi, Bagian Teknik, Bagian Keuangan, Bagian Pemasaran, dan Direktorat Laporan rincian biaya aktivitas di Direktorat disajikan pada: Laporan Biaya Aktivitas—Direktur Laporan Biaya Aktivitas—Direktorat

131

Laporan Biaya Aktivitas—Direktur

132

Laporan Biaya Aktivitas—Direktorat

133

ACTIVITY-BASED OBJECT COSTING

Butir Penting ke-7 ACTIVITY-BASED OBJECT COSTING

134

PROSES ABOC ABOC terdiri dari tiga kegiatan penting:

Penentuan activity cost pool Pembebanan biaya antaraktivitas Pembebanan biaya result-producing activities ke cost object.

135

PEMBENTUKAN ACTIVITY COST POOL

Activity cost pool adalah akun yang digunakan untuk menggabungkan biaya dua atau lebih aktivitas yang memiliki activity driver yang sama untuk dapat dibebankan secara bersama-sama ke produk/jasa dengan menggunakan hanya satu activity driver. PT KXT memiliki empat result-producing activities:(1) pemerolehan order, (2) pemenuhan order, (3) perakitan, dan (4) pengecatan. Dari keempat activity cost pool ini biaya aktivitas dibebankan ke cost object dengan menggunakan activity driver. Oleh karena result-producing activities dalam Contoh 1 ini tidak ada yang memiliki activity driver yang sama, maka tidak dibentuk activity cost pool.

pemerolehan order, (2) pemenuhan order, (3) perakitan, dan (4) pengecatan. Dari keempat activity cost pool ini biaya aktivitas dibebankan ke cost object dengan menggunakan activity driver. Oleh karena result-producing activities dalam Contoh 1 ini tidak ada yang memiliki activity driver yang sama, maka tidak dibentuk activity cost pool.")

136

PEMBEBANAN BIAYA ANTARAKTIVITAS

Ada tiga tahap pembebanan biaya antaraktivitas: Pembebanan biaya Direktur ke Bagian-bagian yang berada di bawah wewenang Direktur Pembebanan Biaya Kepala Bagian ke aktivitas yang berada di bawah wewenang Kepala Bagian yang bersangkutan Pembebanan biaya support activities ke result- contributing activities dan result-producing activities

137

STRUKTUR ORGANISASI PT KXT DAN AKTIVITAS YANG ADA DI DALAMNYA

138

PEMBEBANAN BIAYA AKTIVITAS DIREKTUR KE PUSAT PERTANGGUNGJAWABAN

139

Pembebanan Biaya Kepala Bagian Keuangan ke Aktivitas-aktivitas Di Bawahnya

140

Pembebanan Biaya Kepala Bagian Teknik ke Aktivitas-aktivitas di Dalamnya

141

Pembebanan Biaya Kepala Bagian Produksi ke Aktivitas-aktivitas yang Berada Di Dalamnya

142

Pembebanan Biaya Kepala Bagian Pemasaran ke Aktivitas-Aktivitas yang Ada Di Dalamnya

143

Biaya Aktivitas Setelah Menerima Beban dari Kepala Bagian

144

Activity Driver dan Activity Driver Quantity Support Activities

145

Pembebanan Biaya Support Activity ke Result-Contributing dan Result-Producing Activities

146

Perhitungan Laba-Rugi ABC System

147

Pembebanan Biaya Result-Contributing Activities ke Result-Producing Activities dan Perhitungan Biaya per Unit Activity Driver

148

INFORMASI KONSUMSI AKTIVITAS OLEH SETIAP PRODUK

149

PERHITUNGAN KOS PRODUK

Perhitungan kos produk Produk A Biaya langsung produk Biaya bahan baku—Perakitan Rp Biaya bahan baku—Pengecatan Subtotal Rp Biaya tidak langsung yang dibebankan dengan basis activity driver Aktivitas pemerolehan order 20 x Rp Rp Aktivitas pemenuhan order 40 x Rp Aktivitas Perakitan 700 x Rp Aktivitas Pengecatan 50 x Rp Subtotal kos produk A Total kos produk A Rp

150

PERHITUNGAN KOS PRODUK

Produk B Biaya langsung produk Biaya bahan baku—Perakitan Rp Biaya bahan baku—Pengecatan Subtotal Rp Biaya tidak langsung yang dibebankan dengan basis activity driver Aktivitas pemerolehan order 30 x Rp Rp Aktivitas pemenuhan order 50 x Rp Aktivitas Perakitan 300 x Rp Aktivitas Pengecatan 100 x Rp Subtotal kos produk A Rp Total kos produk B Rp

151

PERHITUNGAN LABA-RUGI ABC SYSTEM

Produk A Produk B Total Hasil penjualan Rp Rp Rp Biaya langsung produk: Bahan baku—Perakitan Rp Rp Rp Bahan baku—Pengecatan Sub total Rp Rp Rp Biaya tidak langsung produk: Aktivitas Pemerolehan Order Rp Rp Aktivitas Pemenuhan Order Aktivitas Perakitan Aktivitas Pengecatan Sub total Rp Rp Total biaya Rp Laba bersih usaha Rp

152

PERHITUNGAN LABA-RUGI ABC SYSTEM

Butir Penting Ke-7 PERHITUNGAN LABA-RUGI ABC SYSTEM

153

PERHITUNGAN LABA-RUGI ABC SYSTEM

Misalnya dari Contoh 1 semua produk A dan produk B yang diproduksi laku terjual dalam bulan April 20X7 dengan harga Rp untuk produk A dan Rp untuk produk B, maka perhitungan laba- rugi menurut ABC system bulan tersebut disajikan pada slide berikut ini:

154

PERHITUNGAN LABA-RUGI ABC SYSTEM

155

Butir Penting Ke-7 PERHITUNGAN KOS PRODUK UNTUK PENYAJIAN INFORMASI KEUANGAN KEPADA PIHAK LUAR PERUSAHAAN

156

PERHITUNGAN LABA-RUGI MENURUT PRINSIP AKUNTANSI BERTERIMA UMUM (1)

Perhitungan laba-rugi untuk pihak luar perusahaan dilakukan dengan menggunakan basis prinsip akuntansi berterima umum (generally accepted accounting principles). Menurut prinsip akuntansi ini, biaya yang boleh diperhitungkan ke dalam kos produk hanya mencakup biaya produksi—yaitu biaya yang dikeluarkan atau terjadi pada tahap produksi. Biaya produksi diperhitungkan ke dalam kos produk yang dijual, sedangkan biaya yang dikeluarkan atau terjadi di luar tahap produksi diperlakukan sebagai biaya usaha dan disajikan terpisah dari kos produk yang dijual dalam laporan laba-rugi.

. Menurut prinsip akuntansi ini, biaya yang boleh diperhitungkan ke dalam kos produk hanya mencakup biaya produksi—yaitu biaya yang dikeluarkan atau terjadi pada tahap produksi. Biaya produksi diperhitungkan ke dalam kos produk yang dijual, sedangkan biaya yang dikeluarkan atau terjadi di luar tahap produksi diperlakukan sebagai biaya usaha dan disajikan terpisah dari kos produk yang dijual dalam laporan laba-rugi.")

157

PERHITUNGAN LABA-RUGI MENURUT PRINSIP AKUNTANSI BERTERIMA UMUM (2)

Berdasarkan data dalam Contoh 1, biaya yang diperhitungkan ke dalam kos produk adalah biaya yang dikeluarkan atau terjadi di Bagian-Bagian berikut ini: Bagian Teknik: Aktivitas pereparasian Aktivitas pemeliharaan Bagian Produksi: Aktivitas perakitan Aktivitas pengecatan Pembebanan biaya result-contributing activities ke result- producing activities disajikan pada gambar di slide berikut ini:

158

Pembebanan Result-Contributing Activities ke Result-Producing Activities dan Per Unit Activity Driver

159

Pembebanan Result-Contributing Activities ke Result-Producing Activities dan Per Unit Activity Driver

160

PERHITUNGAN KOS PRODUK

161

Perhitungan Laba-Rugi Menurut Prinsip Akuntansi Berterima Umum

162

APA YANG DIJANJIKAN OLEH ABC SYSTEM?

Butir Penting Ke-10 APA YANG DIJANJIKAN OLEH ABC SYSTEM?

163

APA YANG DIJANJIKAN OLEH ABC SYSTEM?

Menyediakan informasi berlimpah tentang aktivitas yang digunakan oleh perusahaan untuk menghasilkan produk dan jasa bagi customer, Menyediakan fasilitas untuk menyusun dengan cepat anggaran berbasis aktivitas (activity-based budget), Menyediakan informasi biaya untuk memantau implementasi rencana pengurangan biaya, dan Menyediakan secara akurat dan multidimensi kos produk dan jasa yang dihasilkan oleh perusahaan.

, Menyediakan informasi biaya untuk memantau implementasi rencana pengurangan biaya, dan. Menyediakan secara akurat dan multidimensi kos produk dan jasa yang dihasilkan oleh perusahaan.")

164

Butir Penting ke—10 CLOSING REMARK

165

CLOSING REMARK Perubahan tidak menjamin tercapainya perbaikan, tetapi tidak ada perbaikan yang bisa dicapai tanpa perubahan. Maka bersikap ramahlah kepada perubahan.

Mario Teguh

Presentasi serupa

%>")

>")