Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

MEMBANGUN INTEGRITAS ANTI KORUPSI Korsup Dana Pendidikan

Kementerian Agama Oleh: M. Fahri Inspektorat Jenderal Kementerian Agama RI

2

KORUPSI...??? Inspektorat Jenderal Kementerian Agama RI

4

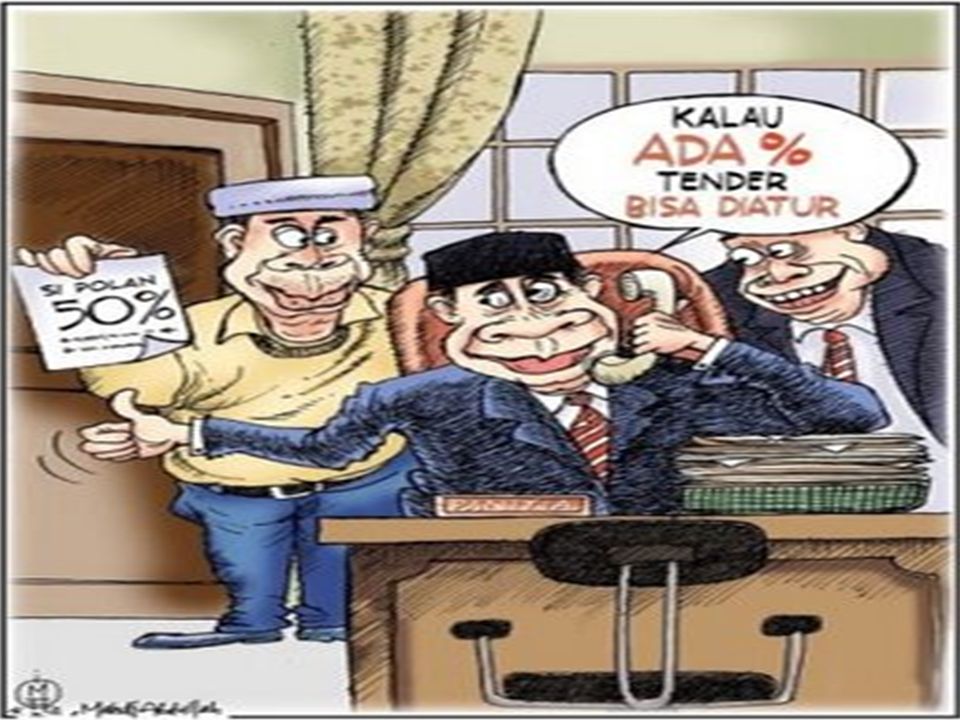

K = N + K (KORUPSI = NIAT + KESEMPATAN)

")

6

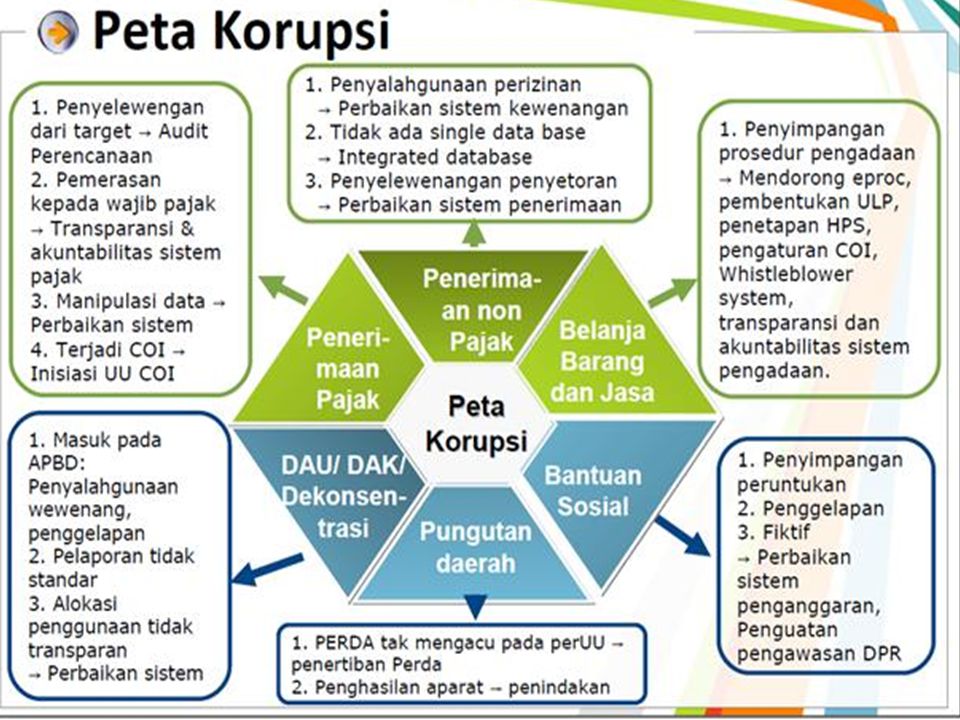

Karut marut mengurai benang kusut KORUPSI

10

KONSEP PEMBERANTASAN KORUPSI

PENCEGAHAN PENINDAKAN APH : POLISI JAKSA KPK KEHAKIMAN PNS DUNIA USAHA MASYARAKAT KPK DILAKUKAN BERSAMA Tdk ada daya kejut Dampak Besar Jangka Panjang - Tidak disukai media Detterence Effect Dampak Kecil Jangka Pendek - Disukai media KPK SINERGI Inspektorat Jenderal Kementerian Agama RI

11

2 KETELADANAN KOMITMEN PONDASI

atasan-bawahan, pusat-daerah, tua-muda, senior-yunior, lama-baru KOMITMEN konsistensi, amanah, istiqomah, integritas

12

Integritas...?? BEBERAPA JAWABAN

Mampu melaksanakan tugas secara konsisten dalam perkataan dan perbuatan, berperilaku terpuji, disiplin dan penuh dedikasi berdasarkan pada norma dan etika. Bertindak dan berperilaku sesuai dengan norma-norma kebenaran dan kebaikan Bertindak konsisten sesuai dengan nilai-nilai dan kebijakan organisasi serta kode etik profesi walaupun dalam keadaan yang sulit untuk melakukan Kesesuaian antara kata dan perbuatan, integritas menunjukkan isi bukan kulit sehingga integritas harus kita junjung tinggi Konsisten dalam melaksanakan pekerjaan tidak terpengaruh dengan lingkungan Rumusan Kemen PAN&RB Integritas merupakan mutu, sifat atau keadaan yang menunjukkan kesatuan yg utuh sehingga memiliki potensi dan kemampuan yg memancarkan kewibawaan Apa yang ditulis di berbagai kebijakan atau peraturan dilaksanakan secara konsisten (tidak hanya tertulis) BEBERAPA JAWABAN Tulus dalam melaksanakan amanah/pekerjaan Satunya tekad ucapan dan tindakan yang baik dan benar Jujur, komitmen terhadap diri sendiri, berani bertanggung jawab Satu antara kata dan perbuatan Faktor utama integritas adalah kejujuran Memahami dan mengenal perilaku sesuai kode etik Integritas merupakan suatu kejujuran, kebenaran, konsistensi karakter seseorang, loyalitas, dll yang kesemuanya menjadi satu kesatuan yang utuh dalam diri untuk mencapai tujuan organisasi Bertindak berdasar nilai/values meskipun sulit, berisiko dan berbiaya besar Ucapan dan tindakan sama, jujur dan tanggung jawab Tidak melakukan penyimpangan terhadap peraturan yang berlaku

BEBERAPA JAWABAN. Tulus dalam melaksanakan amanah/pekerjaan. Satunya tekad ucapan dan tindakan yang baik dan benar. Jujur, komitmen terhadap diri sendiri, berani bertanggung jawab. Satu antara kata dan perbuatan. Faktor utama integritas adalah kejujuran. Memahami dan mengenal perilaku sesuai kode etik. Integritas merupakan suatu kejujuran, kebenaran, konsistensi karakter seseorang, loyalitas, dll yang kesemuanya menjadi satu kesatuan yang utuh dalam diri untuk mencapai tujuan organisasi. Bertindak berdasar nilai/values meskipun sulit, berisiko dan berbiaya besar. Ucapan dan tindakan sama, jujur dan tanggung jawab. Tidak melakukan penyimpangan terhadap peraturan yang berlaku.")

13

“MENGHINDARI KKN ADALAH BUKTI ANDA MEMILIKI

INTEGRITAS”

14

Lingkungan Pengendalian

Dalam PP Nomor 60 Tahun ada 8 sub unsur dari lingkungan pengendalian Lingkungan Pengendalian Integritas dan nilai etika Kompetensi Kepemimpinan yang kondusif Struktur organisasi sesuai dengan kebutuhan Pemberian tugas dan tanggung jawab kepada pegawai dengan tepat Pembinaan sumber daya manusia Aparat pengawasan intern pemerintah (APIP) Hubungan kerja sama yang baik

Hubungan kerja sama yang baik.")

15

Pembangunan integritas dan nilai etika organisasi

Sub unsur pertama dari lingkungan pengendalian menurut PP Nomor 60 Tahun 2008 adalah: Pembangunan integritas dan nilai etika organisasi Maksudnya adalah agar seluruh pegawai mengetahui aturan untuk berintegritas yang baik dan melaksanakan kegiatannya dengan sepenuh hati dengan berlandaskan pada nilai etika yang berlaku untuk seluruh pegawai tanpa terkecuali. Integritas dan nilai etika tersebut perlu dibudayakan, sehingga akan menjadi suatu kebutuhan bukan keterpaksaan. Oleh karena itu, budaya kerja yang baik pada instansi pemerintah perlu dilaksanakan secara terus menerus tanpa henti.

16

Integritas Memberantas Korupsi???

Pemberantasan korupsi harus dilakukan melalui penindakan dan pencegahan. Penindakan menghasilkan detterence effect tetapi berdampak kecil dan bersifat jangka pendek, sedangkan pencegahan menghasilkan dampak yang besar dan bersifat jangka panjang, tetapi kurang menghasilkan detterence effect. Sinergi kedua upaya tersebut akan menghasilkan detterence effect dan dampak yang besar/jangka panjang. 1. Zona Integritas (ZI) adalah sebutan atau predikat yang diberikan kepada K/L dan Pemda yang pimpinan dan jajarannya mempunyai niat (komitmen) untuk mewujudkan WBK dan WBBM melalui upaya pencegahan korupsi, reformasi birokrasi dan peningkatan kualitas pelayanan publik; 2. Wilayah Bebas dari Korupsi (WBK) adalah sebutan atau predikat yang diberikan kepada suatu unit kerja yang memenuhi syarat indikator hasil WBK dan memperoleh hasil penilaian indikator proses di atas 75 pada ZI yang telah memperoleh opini Wajar Dengan Pengecualian (WDP) dari BPK atas laporan keuangannya; 3. Wilayah Birokrasi Bersih dan Melayani (WBBM) adalah sebutan atau predikat yang diberikan kepada suatu unit kerja yang memenuhi syarat indikator hasil WBBM dan memperoleh hasil penilaian indikator proses di atas 75 pada ZI yang telah memperoleh opini Wajar Dengan Pengecualian (WDP) dari BPK atas laporan keuangannya; 4. Unit Kerja adalah Unit/Satuan Kerja di lingkungan K/L dan Pemda serendah-rendahnya Eselon III yang menyelenggarakan fungsi pelayanan kepada masyarakat. 16

adalah sebutan atau predikat yang diberikan kepada K/L dan Pemda yang pimpinan dan jajarannya mempunyai niat (komitmen) untuk mewujudkan WBK dan WBBM melalui upaya pencegahan korupsi, reformasi birokrasi dan peningkatan kualitas pelayanan publik; 2. Wilayah Bebas dari Korupsi (WBK) adalah sebutan atau predikat yang diberikan kepada suatu unit kerja yang memenuhi syarat indikator hasil WBK dan memperoleh hasil penilaian indikator proses di atas 75 pada ZI yang telah memperoleh opini Wajar Dengan Pengecualian (WDP) dari BPK atas laporan keuangannya; 3. Wilayah Birokrasi Bersih dan Melayani (WBBM) adalah sebutan atau predikat yang diberikan kepada suatu unit kerja yang memenuhi syarat indikator hasil WBBM dan memperoleh hasil penilaian indikator proses di atas 75 pada ZI yang telah memperoleh opini Wajar Dengan Pengecualian (WDP) dari BPK atas laporan keuangannya; 4. Unit Kerja adalah Unit/Satuan Kerja di lingkungan K/L dan Pemda serendah-rendahnya Eselon III yang menyelenggarakan fungsi pelayanan kepada masyarakat. 16.")

17

T U J UAN “Membangun citra Kementerian Agama melalui perwujudan Good Governance dan Clean Government”

18

perubahan PARADIGMA ORGANISASI abad 21

19

kini: dulu: Profit diperoleh melalui kegunaan

Sumber daya alam sebagai sumber kekuatan Hierarki sebagai model Pemimpin memerintah dan mengontrol Pemegang saham paling utama Karyawan hanya menerima perintah Senioritas sebagai status Produksi menunjukkan adanya status Nilai hanyalah sbg tambahan Orang ditempat kerja sebagai pesaing Profit diperoleh melalui kegunaan dulu: Pengetahuan sebagai kekuatan Sinergi sebagai mandat Pemimpin memberdayakan dan membimbing Pelanggan paling utama Tim membuat keputusan Kreativitas mendorong status Kualitas menentukan permintaan Nilai adalah segala-galanya Setiap orang adalah pelanggan Profit diperoleh melalui integritas kini:

20

KERJA Kementerian Agama persepsi KERJA adalah PELAYANAN

KERJA adalah PEMBERDAYAAN KERJA adalah PENELADANAN persepsi KERJA Kementerian Agama

21

BUDAYA KERJA Pengertian Dasar tentang

BUDAYA KERJA: sikap dan perilaku individu dan kelompok aparatur negara yang didasari atas nilai-nilai yang diyakini kebenarannya dan telah menjadi sifat dan kebiasaan dalam melaksanakan tugas dan pekerjaan sehari-hari. BUDAYA KERJA : cara pandang seseorang terhadap bidang yang ditekuninya dan prinsip-prinsip moral yang dimiliki, yang menimbulkan keyakinan yang kuat atas dasar nilai-nilai yang diyakini, memiliki semangat yang tinggi dan bersungguh-sungguh untuk mewujudkan prestasi kerja terbaik. BUDAYA KERJA : cara pandang atau cara seseorang memberikan makna terhadap kerjanya. (Kepmenpan No 25/KEP/MPAN/4/2002)

")

22

PERLUKAH KOORDINASI DAN SUPERVISI (KORSUP) DANA PENDIDIKAN..???

Inspektorat Jenderal Kementerian Agama RI

23

RENCANA AKSI PENGELOLAAN DANA PENDIDIKAN

CONTROL ENVIRONMENT PLC 1. Membuat aturan terkait mekanisme reward and punishment. Itjen Kemendikbud, Itjen Kemenag, Itjen Kemendagri 2. Melakukan pendidikan anti korupsi kepada satuan pendidikan dan dinas pendidikan (pilot project pada 3 daerah) dan kepada jajaran Kemendikbud KPK, Itjen Kemendikbud, Itjen Kemenag B RISK ASSESMENT Penyusunan pemetaan resiko dana pendidikan di Kemenag Itjen Kemenag Inspektorat Jenderal Kementerian Agama RI

dan kepada jajaran Kemendikbud. KPK, Itjen Kemendikbud, Itjen Kemenag. B. RISK ASSESMENT. Penyusunan pemetaan resiko dana pendidikan di Kemenag. Itjen Kemenag. Inspektorat Jenderal Kementerian Agama RI.")

24

RENCANA AKSI PENGELOLAAN DANA PENDIDIKAN

CONTROL ACTIVITIES PLC 1. Membuat program rutin pengawasan (monev) dana pendidikan Itjen Kemendikbud, Itjen Kemenag, Itjen Kemendagri, BPKP 2. Membuat program rutin sosialisasi dana pendidikan di daerah Itjen Kemendikbud, Itjen Kemenag, Itjen Kemendagri Inspektorat Jenderal Kementerian Agama RI

dana pendidikan. Itjen Kemendikbud, Itjen Kemenag, Itjen Kemendagri, BPKP. 2. Membuat program rutin sosialisasi dana pendidikan di daerah. Itjen Kemendikbud, Itjen Kemenag, Itjen Kemendagri. Inspektorat Jenderal Kementerian Agama RI.")

25

LANJUTAN… 3. Membuat program rutin audit dana pendidikan di daerah

Itjen Kemendikbud, Itjen Kemenag, Itjen Kemendagri, BPKP 4. Rekonsiliasi realisasi dana transfer daerah dari pemda ke Kementerian Keuangan dan Kemdikbud Itjen Kemenkeu, Itjen Kemendikbud dan Ditjen terkait, Itjen Kemenag, Itjen Kemendagri, BPKP 5. Melakukan pengawasan penegakan aturan reward and punishment Itjen Kemendikbud, Itjen Kemenag, Itjen Kemendagri 6. Penetapan SOP Penyusunan aturan pendukung (Permen, Pergub), dan Juknis (DAK, BOS), khususnya terkait tenggat waktu dan harmonisasi antar instansi Itjen Kemendikbud, Itjen Kemenag, Itjen Kemendagri, Itjen Kemenkeu 7. Penyempurnaan aturan (misal; terkait dana pendamping BOS/DAK dalam APBD) Itjen Kemendikbud, Itjen Kemenag, Itjen Kemendagri, Itjen Kemenkeu, Ditjen terkait di masing-masing K/L Inspektorat Jenderal Kementerian Agama RI

, dan Juknis (DAK, BOS), khususnya terkait tenggat waktu dan harmonisasi antar instansi. Itjen Kemendikbud, Itjen Kemenag, Itjen Kemendagri, Itjen Kemenkeu. 7. Penyempurnaan aturan (misal; terkait dana pendamping BOS/DAK dalam APBD) Itjen Kemendikbud, Itjen Kemenag, Itjen Kemendagri, Itjen Kemenkeu, Ditjen terkait di masing-masing K/L. Inspektorat Jenderal Kementerian Agama RI.")

26

INFORMATION AND COMMUNICATION

LANJUTAN… D INFORMATION AND COMMUNICATION PLC 1. Melakukan verifikasi dan validasi data pendidikan, termasuk rekonsiliasi data antara Kemendikbud-Kemenag-Dinas Pendidikan Itjen Kemendikbud, Itjen Kemenag, Itjen Kemendagri 2. Mempublikasikan semua aturan dana pendidikan di website selambat-lambatnya 1 minggu setelah ditandatangani 3. Melakukan sosialisasi program dana aturan kepada dinas terkait dan satker 4. Mempublikasikan alokasi dana pendidikan Itjen Kemendikbud, Itjen Kemenag Inspektorat Jenderal Kementerian Agama RI

27

LANJUTAN… E MONITORING PLC 1.

Evaluasi kecukupan rancangan pengendalian pada SOP di masing-masing instansi yang mengelola dana pendidikan untuk menghasilkan SOP yang handal dan implementatif Itjen Kemendikbud, Itjen Kemenag, Itjen Kemendagri a. Instansi Pusat Itjen Kemendikbud, Itjen Kemenag, Itjen Kemenkeu, BPKP b. Instansi Daerah Inspektorat Daerah, BPKP, Itjen Kemendagri Inspektorat Jenderal Kementerian Agama RI

28

KORSUP DANA PENDIDIKAN pada KEMENTERIAN AGAMA

Inspektorat Jenderal Kementerian Agama RI

29

Tuliskan komitmen diri tidak hanya di atas kertas, tapi di hati!

Setiap janji pasti dicatat oleh Allah SWT

30

Contoh hasil Pemetaan Resiko Dana Pendidikan dan Rencana Aksi (Action Plan) pada Ditjen Pendidikan Islam Inspektorat Jenderal Kementerian Agama RI

31

Ditjen Pendis NO Jenis Bantuan Peta Resiko Action Plan 1

Bantuan Pemagangan Santri (1000 Orang) Definisi Bansos belum jelas Keterbatasan AKUN Sosialisasi program bantuan tidak merata; Proses seleksi dan pembekalan santri tidak memadai; Keterlambatan pencairan dana bantuan; Monitoring dari pemberi bantuan belum optimal; Akuntabilitas dalam laporan pertanggungjawaban masih lemah. Mendefinisikan jenis bansos dan mensosialisasikannya secara merata pada awal tahun anggaran Melakukan seleksi dan pembekalan yang memadai pada awal tahun anggaran Meningkatkan percepatan pencairan dana bansos pada pertengahan tahun anggaran Merapikan serta memperketat pengawasan database santri peserta magang pada awal tahun anggaran Mengoptimalkan monitoring dan evaluasi terhadap lembaga pelaksana program pemagangan pada satu tahun anggaran Menekankan akuntabilitas pembuatan laporan pertanggungjawaban pada akhir tahun anggaran

Definisi Bansos belum jelas. Keterbatasan AKUN. Sosialisasi program bantuan tidak merata; Proses seleksi dan pembekalan santri tidak memadai; Keterlambatan pencairan dana bantuan; Monitoring dari pemberi bantuan belum optimal; Akuntabilitas dalam laporan pertanggungjawaban masih lemah. Mendefinisikan jenis bansos dan mensosialisasikannya secara merata pada awal tahun anggaran. Melakukan seleksi dan pembekalan yang memadai pada awal tahun anggaran. Meningkatkan percepatan pencairan dana bansos pada pertengahan tahun anggaran. Merapikan serta memperketat pengawasan database santri peserta magang pada awal tahun anggaran. Mengoptimalkan monitoring dan evaluasi terhadap lembaga pelaksana program pemagangan pada satu tahun anggaran. Menekankan akuntabilitas pembuatan laporan pertanggungjawaban pada akhir tahun anggaran.")

32

Ditjen Pendis NO Jenis Bantuan Peta Resiko Action Plan

2 Bantuan Pemberdayaan Pesantren Bahari/Kepulauan2 Definisi Bansos belum jelas Keterbatasan AKUN Penetapan penerima bantuan tidak didasarkan pada data yang valid; Bantuan belum digunakan sebagaimana mestinya; Bantuan belum sepenuhnya tepat sasaran; Monitoring dan evaluasi bansos belum optimal; Laporan pertanggungjawaban masih lemah. mensosialisasikannya secara merata pada awal tahun anggaran Memperbaiki pola penetapan penerima bantuan yang tepat sasaran berdasarkan pada validasi data pada pertengahan tahun anggaran Mensosialisasikan, mengawal serta mengawasi proses pemanfaatan dana bantuan agar tepat guna pada pertengahan tahun anggaran Mengoptimalkan monitoring dan evaluasi terhadap lembaga penerima bantuan pada satu tahun anggaran Menekankan akuntabilitas pembuatan laporan pertanggungjawaban pada akhir tahun anggaran

33

TERIMA KASIH Inspektorat Jenderal Kementerian Agama RI

Presentasi serupa

Bagian Akuntansi 1.>")

NILAI BUDAYA KERJA KEMENTERIAN AGAMA RI>")

No. 5 Tahun 2014>")