Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

PENGENALAN SPAN Kementerian Keuangan Republik Indonesia

Sistem Perbendaharaan dan Anggaran Negara

2

AGENDA Gambaran Umum SPAN Gambaran Umum SAKTI

Koneksitas SPAN dan SAKTI Implementasi Akuntansi Akrual dalam SPAN dan SAKTI

3

Gambaran Umum SPAN

4

LATAR BELAKANG Reformasi Manajemen Keuangan Pemerintah Undang-Undang: No. 17/2003 tentang Keuangan Negara No. 1/2004 tentang Perbendaharaan Negara No. 15/2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara GFMRAP (Gov’t Financial Mgt & Rev Admin Project) PFM (Public Financial Management) Administrasi Pendapatan Tata Kelola dan Akuntabilitas Tata kelola dan Implementasi Proyek Penguatan Kapasitas Kebijakan Penguatan dan Penyempurnaan Tata Kelola yg Baik atas perencanaan dan pengembangan anggaran Modernisasi Anggaran dan Perbendaharaan Program RPPN Tim Reformasi Tim Koordinasi Teknis Implementasi SPAN Reformasi Pengelolaan Keuangan Pemerintah Indonesia sedang berjalan berdasarkan penetapan hukum: Undang-undang No. 17 Tahun 2003 tentang Keuangan Negara Undang-undang No. 1 tahun 2004 tentang Perbendaharaan Negara Undang-undang No. 15 tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara Reformasi ini sedang diimplementasikan melalui proyek GRMRAP (Government Financial Management and Revenue Administration Project) dengan dukungan Bank Dunia Salah satu komponen GFMRAP adalah PFM (Public Financial Management). Tujuan PFM adalah memperkuat efektifitas, keterbukaan and pertanggungjawaban dari pengeluaran pemerintah Salah satu inisiatif untuk mencapai tujuan PFM adalah implementasi anggaran dan modernisasi perbendaharaan melalui sebuah sistem otomatis pembayaran perbendaharaan dan persiapan anggaran (Sistem Perbendaharaan dan Anggaran Negara or SPAN)

PFM (Public Financial Management) Administrasi Pendapatan. Tata Kelola dan Akuntabilitas. Tata kelola dan Implementasi Proyek. Penguatan Kapasitas Kebijakan. Penguatan dan Penyempurnaan Tata Kelola yg Baik atas perencanaan dan pengembangan anggaran. Modernisasi Anggaran dan Perbendaharaan. Program RPPN. Tim Reformasi. Tim Koordinasi Teknis. Implementasi SPAN. Reformasi Pengelolaan Keuangan Pemerintah Indonesia sedang berjalan berdasarkan penetapan hukum: Undang-undang No. 17 Tahun 2003 tentang Keuangan Negara. Undang-undang No. 1 tahun 2004 tentang Perbendaharaan Negara. Undang-undang No. 15 tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara. Reformasi ini sedang diimplementasikan melalui proyek GRMRAP (Government Financial Management and Revenue Administration Project) dengan dukungan Bank Dunia. Salah satu komponen GFMRAP adalah PFM (Public Financial Management). Tujuan PFM adalah memperkuat efektifitas, keterbukaan and pertanggungjawaban dari pengeluaran pemerintah. Salah satu inisiatif untuk mencapai tujuan PFM adalah implementasi anggaran dan modernisasi perbendaharaan melalui sebuah sistem otomatis pembayaran perbendaharaan dan persiapan anggaran (Sistem Perbendaharaan dan Anggaran Negara or SPAN)")

5

Apa Itu SPAN? Sistem Informasi yang menggabungkan beberapa fungsi, seperti Perencanaan Anggaran, Pelaksanaan Anggaran, Manajemen Kas, Akuntansi & Pelaporan dalam satu sistem aplikasi. Sistem Informasi Keuangan Negara yang Terintegrasi: Mendokumentasikan setiap transaksi keuangan dan mendukung penyajian laporan keuangan dan managerial Didesain dengan relasi yang baik antara pemilihan software, hardware, SDM, prosedur, kontrol, dan data Operasi terotomasi secara penuh serta bermuara pada database yang terpusat Key points yang perlu ditekankan pada slide ini adalah:

6

Manfaat SPAN terhadap PFM Reform

Modernisasi sistem penganggaran dan perbendaharaan disusun untuk melaksanakan peraturan perundangan di bidang keuangan (rule of law) Modernisasi sistem penganggaran dan perbendaharaan meningkatkan efisiensi dan efektivitas PFM Modernisasi sistem penganggaran dan perbendaharaan meningkatkan akuntabilitas pengelolaan keuangan negara Modernisasi sistem penganggaran dan perbendaharaan membantu transparansi dan memudahkan partisipasi seluruh stakeholder dalam PFM

Modernisasi sistem penganggaran dan perbendaharaan meningkatkan efisiensi dan efektivitas PFM. Modernisasi sistem penganggaran dan perbendaharaan meningkatkan akuntabilitas pengelolaan keuangan negara. Modernisasi sistem penganggaran dan perbendaharaan membantu transparansi dan memudahkan partisipasi seluruh stakeholder dalam PFM.")

7

Tujuan SPAN Meningkatkan efisiensi, efektivitas, akuntabilitas dan transparansi dalam pengelolaan anggaran dan perbendaharaan negara. Menyempurnakan proses bisnis dan pemanfaatan teknologi informasi keuangan negara yang terintegrasi. Memberikan informasi yang komprehensif dan tepat waktu tentang posisi keuangan pemerintah pusat. Memudahkan pengambilan keputusan dalam manajemen keuangan pemerintah.

8

Treasury/Perbendaharaan

Ruang Lingkup SPAN 8 B Review Kebijakan Penyusunan Anggaran SPAN= B + T T Audit dan Evaluasi Manajemen DIPA Treasury/Perbendaharaan SPAN DB O Laporan Keuangan Manajemen Komitmen Publishing, EIS, DW, Web Portal,dll Accounting Pengadaan Daily operations O Manajemen Penerimaan& Pembayaran Manajemen Utang dan Hibah Pajak dan Bea Cukai Manajemen Aset dan Persediaan O Manajemen Kas Pembayaran gaji Sistem berdasarkan Nilai Pasar

9

Pilar Utama SPAN 9 Manajemen Perubahan& Komunikasi (September 2010 – 2013) Penyempurnaan Proses Bisnis (Juni 2009-Maret2012) Teknologi Informasi (September 2009 – 2017) Key points yang perlu ditekankan pada slide ini adalah: SPAN adalah program yang terbangun sejalan dengan strategi Kementerian Keuangan Berdasarkan strategi tersebut, disusun program SPAN yang dibangun melalui 3 pilar utama, yaitu: Penelaahan dan perbaikan proses bisnis Pilar IT solution memfasilitasi penerapan proses bisnis baru Pliar CMC mengawal proses perubahan dan mencakup area SDM dan struktur organisasi Didukung oleh : Pengembangan Service Desk Pengembangan ICT Strategy (PUSINTEK) 9

Key points yang perlu ditekankan pada slide ini adalah: SPAN adalah program yang terbangun sejalan dengan strategi Kementerian Keuangan. Berdasarkan strategi tersebut, disusun program SPAN yang dibangun melalui 3 pilar utama, yaitu: Penelaahan dan perbaikan proses bisnis. Pilar IT solution memfasilitasi penerapan proses bisnis baru. Pliar CMC mengawal proses perubahan dan mencakup area SDM dan struktur organisasi. Didukung oleh : Pengembangan Service Desk. Pengembangan ICT Strategy (PUSINTEK) 9.")

10

PROSES BISNIS PENYUSUNAN ANGGARAN & MANAJEMEN DIPA

EXISTING 1. Anggaran masih berbasis input 2. Medium Term Expenditure Framework (MTEF) belum terintegrasi FUTURE Integrasi antara : 1. Anggaran berbasis kinerja 2. Medium Term Expenditure Framework (MTEF) PENYUSUNAN ANGGARAN EXISTING 1. Penggunaan dana terikat pada kelompok Akun (4 digit) 2. Perencanaan Penarikan dana belum berfungsi 3. Format & mekanisme penyusunan DIPA yg beragam 4. Komponen APBN belum terdokumentasikan dengan baik 5. Rencana penerimaan belum ditatausahakan FUTURE 1. Penggunaan Dana terikat Pada Kelompok Belanja (2 digit) 2. Revitalisasi Perencanaan penarikan dana untuk perencanaan kas 3. Integrasi format & mekanisme penyusunan DIPA 4. Alokasi APBN dapat ditatausahakan dalam DIPA 5. DIPA dioptimalkan sebagai dokumen perencanaan penerimaan MANAJEMEN DIPA

belum terintegrasi. FUTURE. Integrasi antara : 1. Anggaran berbasis kinerja. 2. Medium Term Expenditure Framework (MTEF) PENYUSUNAN ANGGARAN. EXISTING. 1. Penggunaan dana terikat pada kelompok Akun (4 digit) 2. Perencanaan Penarikan dana belum berfungsi. 3. Format & mekanisme penyusunan DIPA yg beragam. 4. Komponen APBN belum terdokumentasikan dengan baik. 5. Rencana penerimaan belum ditatausahakan. FUTURE. 1. Penggunaan Dana terikat Pada Kelompok Belanja (2 digit) 2. Revitalisasi Perencanaan penarikan dana untuk perencanaan kas. 3. Integrasi format & mekanisme penyusunan DIPA. 4. Alokasi APBN dapat ditatausahakan dalam DIPA. 5. DIPA dioptimalkan sebagai dokumen perencanaan penerimaan. MANAJEMEN DIPA.")

11

PROSES BISNIS MANAJEMEN KOMITMEN & PEMBAYARAN

Existing Bersamaan dengan proses pencairan dana Future Menjadi satu proses tersendiri: 1. Adanya proses registrasi komitmen; 2. Manajemen database supplier secara nasional 3. Mendukung pengelolaan data pagu yg lebih baik 4. Mendukung Forward cash planning; MANAJEMEN KOMITMEN Existing 1. Instrumen Pembayaran berupa Bilyet Giro (SP2D) 2. Instrumen pembayaran belum dapat mendukung Perencanaan Kas 3. SPM 4. Paper based 5. Pengujian manual Future 1. Instrumen Pembayaran: - Electronic Fund Transfer - Bilyet Giro - Kartu Kredit Pemerintah 2. Instrumen pembayaran mendukung perencanaan kas melalui penerapan jatuh tempo tagihan 3. Resume tagihan dan SPM 4. Less Paper 5. Pengujian otomatis MANAJEMEN PEMBAYARAN

2. Instrumen pembayaran belum dapat mendukung Perencanaan Kas. 3. SPM. 4. Paper based. 5. Pengujian manual. Future. 1. Instrumen Pembayaran: - Electronic Fund Transfer. - Bilyet Giro. - Kartu Kredit Pemerintah. 2. Instrumen pembayaran mendukung perencanaan kas melalui penerapan jatuh tempo tagihan. 3. Resume tagihan dan SPM. 4. Less Paper. 5. Pengujian otomatis. MANAJEMEN PEMBAYARAN.")

12

PROSES BISNIS PENERIMAAN DAN MANAJEMEN KAS

EXISTING 1. Pelaksanaan MPN: - Antri setoran di loket bank - Jam layanan bank terbatas - Penyampaian LHP manual - Desentralisasi penerimaan negara oleh KPPN 2. Penerimaan negara melalui rekening penampung pd BI belum dicatat sebagai penerimaan negara 3. Rekonsiliasi penerimaan dan rekening koran secara manual FUTURE 1. Pelaksanaan MPN 2: - Optimalisasi seluruh channel pembayaran - Pembayaran 24 jam (e banking) - Penyampaian LHP secara elektronik - Sentralisasi penatausahaan penerimaan negara di Kantor Pusat DJPBN 2. Penerimaan negara sudah dicatat pada saat masuk ke rekening penampung 3. Rekonsiliasi data penerimaan dengan rekening koran dilakukan by system PENERIMAAN NEGARA Existing 1. Manual transaction & Reconciliation 2. Jumlah rekening yg banyak dan terdesentralisasi 3. Perencanaan kas yang belum terintegrasi 4. Belum ada payment term Future 1. Fokus pada electronic transaction & reconciliation 2. Simplikasi dan sentralisasi rekening pemerintah (BOI ->RPKBUNP, rekening persepsi ->rekening tunggal persepsi) 3. Integrasi cash forecasting dengan modul-modul lainnya dalam SPAN 4. Tanggal setelmen pengeluaran menggunakan payment term MANAJEMEN KAS

- Penyampaian LHP secara elektronik. - Sentralisasi penatausahaan penerimaan negara di Kantor Pusat DJPBN. 2. Penerimaan negara sudah dicatat pada saat masuk ke rekening penampung. 3. Rekonsiliasi data penerimaan dengan rekening koran dilakukan by system. PENERIMAAN NEGARA. Existing. 1. Manual transaction & Reconciliation. 2. Jumlah rekening yg banyak dan terdesentralisasi. 3. Perencanaan kas yang belum terintegrasi. 4. Belum ada payment term. Future. 1. Fokus pada electronic transaction & reconciliation. 2. Simplikasi dan sentralisasi rekening pemerintah (BOI ->RPKBUNP, rekening persepsi ->rekening tunggal persepsi) 3. Integrasi cash forecasting dengan modul-modul lainnya dalam SPAN. 4. Tanggal setelmen pengeluaran menggunakan payment term. MANAJEMEN KAS.")

13

PENYEMPURNAAN PROSES BISNIS Akuntansi dan Pelaporan

SAA T INI 1. Si st e m pe nc at at an S AI te rd iri da ri S A K P A da n SI M A K B M N 2. B el u m ad a ou tp ut pa da B ag an A ku n St an da r 3. B el u m ad a m an aj e m en ko mi tm en 4. La po ra n be rb as is C as h To w ar d A cc ru al 5. La po ra n M an aj eri al di su su n da ri da ta ba se be rb ed a FUTURE 1. Satu sistem akuntansi dengan dua pencatatan: akrual dan kas 2. Struktur Bagan Akun Standar memasukkan informasi output 3. Menerapkan manajemen komitmen 4. Laporan berbasis Akrual 5. Laporan Manajerial disusun dari satu database

14

PENYEMPURNAAN PROSES BISNIS Akuntansi dan Pelaporan

SAA T INI 6. B el u m ad a La po ra n K eu an ga n be rb as is G F S 7. R ek on sil ia si la po ra n ke ua ng an se ca ra fa ce to fa ce 8. B el u m ad a int eg ra si La p Ki ne rja da n L K 9. D at ab as e ya ng te rp is ah an ta r K P P N, K an wi l da n K an to r P us at D JP B N FUTURE 6. Inisiasi Laporan Keuangan berbasis GFS 7. Rekonsiliasi laporan keuangan berbasis internet 8. Integrasi Lap Kinerja dan LK 9. Penggunaan Single Database dalam pelaporan BUN

15

Penyempurnaan Aplikasi Dan Database

Perencanaan Anggaran hingga Pelaksanaan Anggaran RKA-KL DIPA SEMULA Perencanaan Anggaran hingga Pelaksanaan Anggaran Satker di K/Ls Sistem yang ada terkotak2 berdasarkan fungsi SP2D Manejemen Kas Akuntansi/ Pelaporan Perencanaan Anggaran hingga Pelaksanaan Anggaran MENJADI Key points yang perlu ditekankan pada slide ini adalah: SPAN database dapat menghubungkan DJPB, DJA, Pusintek, dan Kementrian/Lembaga secara on-line melalui teresterial, satelit, dial-up, dan sistem jaringan lainnya. Semula: Sistem dibuat menurut untuk masing-masing fungsi bisnis. Data dimiliki oleh masing-masing aplikasi itu sendiri. Memerlukan keahlian khusus pada setiap aplikasi. Menjadi: Solusi SPAN dibuat dengan pendekatan proses bisnis mulai dari awal sampai akhir. Solusi SPAN akan memotong beberapa proses atau fungsi organisasi. SPAN akan memberikan banyak fitur untuk diakses oleh banyak user dalam sebuah tata kelola yang terkontrol dan aman. SPAN akan terintegrasi dengan sistem-sistem lain yang dibutuhkan (mis. MPN, Debt Management, Investment Management, Cash & Asset Management, dll.). Satker di K/Ls Sistem SPAN akan lebih berorientasi kepada proses SPAN Database BP SA PM GL CM 15

. Satker di K/Ls. Sistem SPAN akan lebih berorientasi kepada proses. SPAN Database. BP. SA. PM. GL. CM. 15.")

16

2 Gambaran Umum SAKTI Sistem Aplikasi Keuangan Tingkat Instansi

17

Apa Itu SAKTI? SAKTI : Sistem Aplikasi Keuangan Tingkat Instansi

Sistem aplikasi satker yang mengintegrasikan aplikasi perencanaan dan penganggaran (Aplikasi DIPA, RKA-KL), aplikasi pelaksanaan (Aplikasi SPM, Gaji, Peran), dan aplikasi pelaporan (Aplikasi SAK, SIMAKBMN, dan Persediaan) Integrasi database dan single entry point Mendukung akurasi dan mengurangi duplikasi data base Key points yang perlu ditekankan pada slide ini adalah:

, aplikasi pelaksanaan (Aplikasi SPM, Gaji, Peran), dan aplikasi pelaporan (Aplikasi SAK, SIMAKBMN, dan Persediaan) Integrasi database dan single entry point. Mendukung akurasi dan mengurangi duplikasi data base. Key points yang perlu ditekankan pada slide ini adalah:")

18

Modul Aplikasi Satker (Saat Ini)

PERENCANAAN PELAKSANAAN PELAPORAN Aplikasi RKA-KL Aplikasi DIPA Aplikasi SPM Aplikasi PERAN 1. Aplikasi SAK 2. Aplikasi SIMAKBMN 3. Aplikasi Persediaan 4. Aplikasi Gaji Key points yang perlu ditekankan pada slide ini adalah: Saat ini Satker memiliki banyak modul dan masing-masing modul memiliki aplikasi yang terfragmentasi.

19

Macam dan Jenis Aplikasi Satker (Saat Ini)

Aplikasi RKAKL Aplikasi Membuat RKAKL Interface: Foxpro DB : Foxpro Aplikasi DIPA Aplikasi untuk membuat DIPA Aplikasi PERAN Aplikasi untuk menspesifikasi Perencanaan Anggaran Aplikasi SPM Aplikasi untuk membuat SPM Aplikasi SAK Aplikasi Sistem Akuntansi Keuangan Aplikasi SIMAKBMN Aplikasi Sistem Akuntansi Barang Milik Negara DB : MySQL Aplikasi PERSEDIAN Aplikasi Sistem Akuntansi Persediaan Barang Milik Negara Aplikasi GAJI Aplikasi untuk mencatat Data Pegawai dan Data Gaji Key points yang perlu ditekankan pada slide ini adalah: Terdapat 8 aplikasi yang digunakan Satker Satker harus melakukan input satu per satu setiap tahunnya karena semua tidak ada koneksi dan data tidak terintegrasi.

20

Duplikasi Sistem Aplikasi Satker

(Saat Ini) DIPA SIMAKBMN SAKPA SPM RUH Data Pagu DIPA GAJI RUH Rencana Pencairan Dana RUH Data Pagu DIPA PERAN RUH Data Pegawai Key points yang perlu ditekankan pada slide ini adalah: Bagian ini menggambarkan pemetaan database pada masing-masing aplikasi Satker. Dengan pemetaan yang seperti diatas akan makan banyak waktu untuk para Satker melakukan pekerjaan yang bersifat administratif. PERSEDIAAN RUH Data Kontrak RUH Data SPM & SP2D RUH Penerimaan SKPA - RUH Daftar/ Jurnal Aset RUH Data Pagu DIPA

DIPA. SIMAKBMN. SAKPA. SPM. RUH Data Pagu DIPA. GAJI. RUH Rencana Pencairan Dana. RUH Data Pagu DIPA. PERAN. RUH Data Pegawai. Key points yang perlu ditekankan pada slide ini adalah: Bagian ini menggambarkan pemetaan database pada masing-masing aplikasi Satker. Dengan pemetaan yang seperti diatas akan makan banyak waktu untuk para Satker melakukan pekerjaan yang bersifat administratif. PERSEDIAAN. RUH Data Kontrak. RUH Data SPM & SP2D. RUH Penerimaan SKPA. - RUH Daftar/ Jurnal Aset. RUH Data Pagu DIPA.")

21

Modul Aplikasi Satker (Ke depan)

1. Konsep RKAKL 2. Konsep DIPA 3. Revisi DIPA Data Supplier Data Kontrak Data Tagihan SPM 1. Akuntansi Keuangan 2. Akuntansi BMN 3. Rekonsiliasi SAI 4. LPJ Bendahara PENGANGGARAN PELAKSANAAN PELAPORAN Key points yang perlu ditekankan pada slide ini adalah: Ke depan, semua modul SAKTI akan dapat diakses melalui satu aplikasi dan satu database, sehingga tidak ada pengulangan input data.

22

3 KONEKSITAS SPAN dan SAKTI Sistem Aplikasi Keuangan Tingkat Instansi

23

SPAN SPAN dan SAKTI GL S P A N SAKTI SATKER Anggaran Administrasi

Komitmen S P A N Pelaporan Pembayaran SPAN Administrasi Penyusunan Anggaran Manajemen DIPA Bendahara Aset Tetap Pelaporan Manajemen Komitmen GL Persediaan Manajemen Kas Manajemen Pembayaran manajemen Penerimaan Integrasi Aplikasi IT: - Single entry point Satu Aplikasi - Secara Elektronik Rekonsiliasi per periode antara Satker & KPPN 23

25

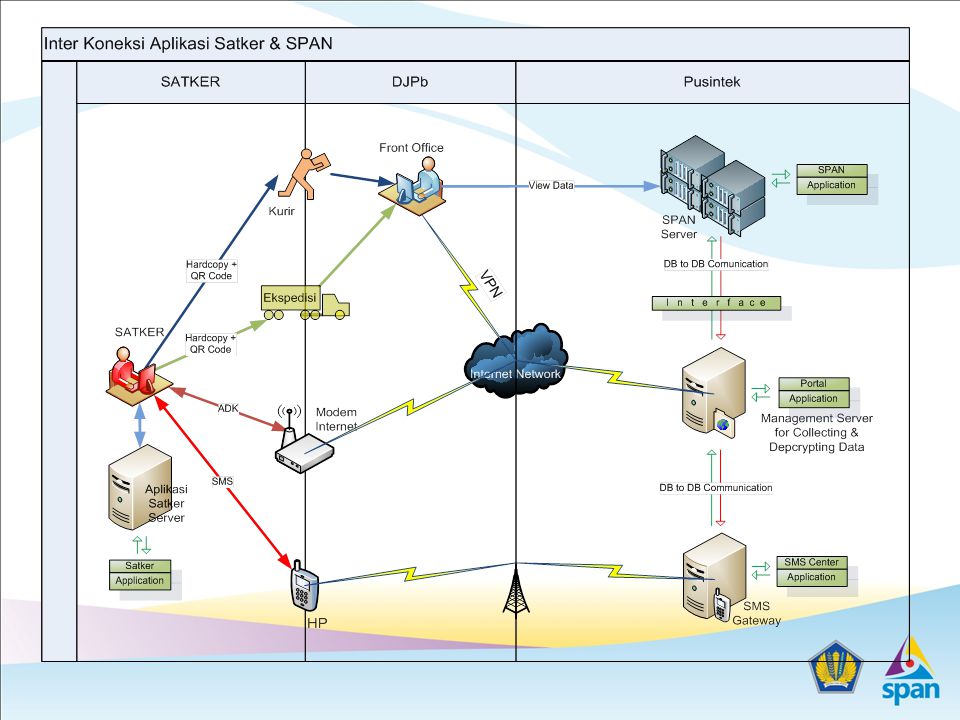

Aplikasi Satker Terintegrasi

Ruang Lingkup Aplikasi Satker Terintegrasi Modul Penganggaran Modul Komitmen Modul Pembayaran Modul Bendahara Modul Persediaan Modul Aset Tetap Modul Pelaporan Modul Administrator Portal SPAN Portal SPAN merupakan Aplikasi berbasis web yang memfasilitasi SATKER dalam mengirim dan menerima Arsip Data Komputer (ADK) dari atau ke SPAN. Sehingga SATKER dapat menghemat waktunya untuk tidak perlu ke KPPN. SPAN SMS SPAN-SMS merupakan aplikasi yang dapat dipergunakan SATKER dalam memonitor data keuangannya. SATKER cukup mengirimkan SMS dengan format tertentu ke SPAN-SMS Service, yang dalam waktu tidak terlalu lama mengatahui status data keuangannya. Aplikasi Portal SPAN dan SPAN-SMS gateway akan ditempatkan pada Kantor Pusat Ditjen Perbendaharaan.

dari atau ke SPAN. Sehingga SATKER dapat menghemat waktunya untuk tidak perlu ke KPPN. SPAN SMS. SPAN-SMS merupakan aplikasi yang dapat dipergunakan SATKER dalam memonitor data keuangannya. SATKER cukup mengirimkan SMS dengan format tertentu ke SPAN-SMS Service, yang dalam waktu tidak terlalu lama mengatahui status data keuangannya. Aplikasi Portal SPAN dan SPAN-SMS gateway akan ditempatkan pada Kantor Pusat Ditjen Perbendaharaan.")

26

STRATEGI IMPLEMENTASI SPAN

Perbaikan Proses Bisnis Akurasi Data Efisiensi Proses Kualitas Informasi Keuangan Sistem Aplikasi yang Terintegrasi

27

1. AKUNTANSI AKRUAL PADA SPAN

Mengacu pada PP No. 71 tahun 2010 tentang Standar Akuntansi Pemerintah No Akuntansi Akrual pada SPAN Poin Perubahan 1. Tahapan penjurnalan: anggaran, komitmen, realisasi, penutup, koreksi Terdapat pencatatan komitmen untuk kebutuhan reserve pagu 2. Sistem akuntansi Satker menggunakan dua pencatatan: akrual dan kas menghasilkan LK sesuai SAP 3. BAS berbasis akrual dan hanya menggunakan satu BAS untuk pencatatan akrual dan kas Terdapat penambahan akun-akun akrual misalnya beban persediaan

28

1. AKUNTANSI AKRUAL PADA SPAN Akuntansi Akrual pada SPAN

No Akuntansi Akrual pada SPAN Poin Perubahan 4. Pola hubungan satker dan KPPN menggunakan Due to dan Due from Menggunakan utang dan piutang dari KUN sejak realisasi 5. Akrual pada saat transaksi pembayaran Akrual saat transaksi menggantikan prosedur akrual saat ini yang dilakukan pada akhir tahun 6. Akrual dimulai saat pencatatan barang/jasa yang nilainya terukur Cash Towards Accrual tidak mencatat BAST 7. Koreksi dengan jurnal balik Adanya audit trail

29

Tahapan Transaksi APBN DIPA Komitmen Realisasi: BAST RT SPM SP2D

Penutup APBN DIPA Komitmen Realisasi: BAST RT SPM SP2D Penutup

30

2. MEKANISME REKONSILIASI SAAT INI

31

REKONSILIASI-KE DEPAN

32

LAPORAN KEUANGAN Mengacu pada PP No

LAPORAN KEUANGAN Mengacu pada PP No. 71 tahun 2010 tentang Standar Akuntansi Pemerintah SPAN menghasilkan Laporan Keuangan berbasis akrual dan kas: A. Laporan Keuangan Pemerintah Pusat (LKPP) Laporan Realisasi Anggaran Laporan Perubahan SAL Neraca Laporan Operasional Laporan Arus Kas Laporan Perubahan Ekuitas Catatan atas Laporan Keuangan

Laporan Realisasi Anggaran. Laporan Perubahan SAL. Neraca. Laporan Operasional. Laporan Arus Kas. Laporan Perubahan Ekuitas. Catatan atas Laporan Keuangan.")

33

LAPORAN KEUANGAN Mengacu pada PP No

LAPORAN KEUANGAN Mengacu pada PP No. 71 tahun 2010 tentang Standar Akuntansi Pemerintah 2. Laporan selain LKPP Laporan kinerja, berupa capaian output Laporan berbasis Government Finance Statistics (GFS) berupa pre defined reports Laporan managerial (user defined reports) sesuai kebutuhan pengguna

berupa pre defined reports. Laporan managerial (user defined reports) sesuai kebutuhan pengguna.")

34

TERIMA KASIH

Presentasi serupa

>")