Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

Analisa Pembandingan Dengan menggunakan analisa pembandingan maka akan diketahui : Data absolut atau jumlah-jumlah dalam rupiah Kenaikan/penurunan dalam rupiah Kenaikan/penurunan dalam prosentase Perbandingan dalam rasio Dinyatakan dalam prosentase dari total

2

1. Horizontal analysis 2. Vertical analysis 3. Common Size

3

1. Horizontal analysis

4

Comparing an item in a current statement with the same item in prior statements is called horizontal analysis.

5

Supplies expense 2,700 3,000 (300) (10.0)%

J Holmes, Attorney-at-Law Income Statement For the Year Ended December 31, 2005 and 2006 Increase (Decrease) Amount Percent Fees earned $187,500 $150,000 $37, % Operating expenses: Wages expense $ 60,000 $ 45,000 $15, % Rent expense 15,000 12,000 3, % Utilities expense 12,500 9,000 3, % Supplies expense 2,700 3,000 (300) (10.0)% Misc. expense , , % Total operating expenses $ 92,500 $ 70,800 $21, % Net income $ 95,000 $ 79,200 $15, %

Amount Percent. Fees earned $187,500 $150,000 $37, % Operating expenses: Wages expense $ 60,000 $ 45,000 $15, % Rent expense 15,000 12,000 3, % Utilities expense 12,500 9,000 3, % Supplies expense 2,700 3,000 (300) (10.0)% Misc. expense 2,300 1, % Total operating. expenses $ 92,500 $ 70,800 $21, % Net income $ 95,000 $ 79,200 $15, %")

6

Pos neraca 31 Desember Naik/turun ratio % dari total 2007 2008 Rp % a b c d e f g Kas Piutang Barang Tanah Bangunan Aktiva lain 8 000 40 000 20 000 75 000 50 000 16 000 30 000 5 000 90 000 10 000 15 000 25 000 100 25 75 20 50 2,0 0,75 0,25 1,20 1,50 1,25 3 17 9 32 22 6 11 2 34 28 19 total 33 000 14 1,14

7

Pos Rugi- Laba 31 Desember Naik/turun ratio % dari total 2007 2008 Rp % a B c d e f g Penjualan HPP Pesd awal Pembelia Persd ahir Laba kotr Bi penjln Bi adm u Bi operasi Laba oprs Bi bunga Laba sbl pajak 7303 905 4793 5698 951 4747 2556 854 864 1718 838 53 785 9609 6029 6980 1057 5923 3686 1326 1176 2502 1184 28 1156

8

Trend dalam Prosentase

Cara terbaik untuk menganalisa laporan keuangan yang lebih dari 3 tahun dengan menggunakan angka indek sehingga diketahui kecenderungannya (trend), Tahun awal biasanya dijadikan tahun dasar dengan asumsi tahun tersebut sebagai tahun yang paling normal. Tahun dasar diberi indek = 100

, Tahun awal biasanya dijadikan tahun dasar dengan asumsi tahun tersebut sebagai tahun yang paling normal. Tahun dasar diberi indek = 100.")

9

Contoh neraca Pos-pos 31 Desember 2004 = 100 % (thn dasar) 2004 2005

2006 2007 Aktv lcr Kas Piutang Persedia Total AL Akt tetp Rp 100 860 640 1600 2780 120 880 790 1790 130 910 1830 2830 90 1010 1960 2890 % 102 123 112 92 145 114 161 104 Tot aktv 4380 4570 4660 4850 106 111

10

arti Tahun 2004 dijadikan tahun dasar. Kas tahun 2005 : 120 % artinya

Uang kas yang tersedia 31 des adalah 120 % dari uang kas 31 des 2004 Uang kas 2005 lebih besar 20 % dibanding kas 31 des 2004 Kas akhir 2005 naik sebesar 20 % dibanding kas akhir 2004

11

Contoh lap. R-L Pos-pos 31 Desember 2004 = 100 % (thn dasar) 2004 2005

2006 2007 Penjualn H P P Laba kot Bi. Penjl Bi, adm Bi.opers Laba opr Rp 2800 1940 860 430 190 620 240 2860 1970 890 200 630 260 3310 2200 1110 460 230 690 420 3740 2550 1190 500 250 750 440 % 102 108 100 105 101 118 113 129 107 121 111 175 134 131 138 116 132

12

2. Vertical analysis

13

Vertical Analysis and Interpretation

14

Amount Percent Amount Percent Fees earned $187,500 $150,000

J. Holmes, Attorney-at-Law Income Statements For the Years Ended December 31, 2005 and 2006 Amount Percent Amount Percent Fees earned $187,500 $150,000 Operating expenses: Wages expense $60,000 $45,000 Rent expense 15, ,000 Utilities expense 12,500 9,000 Supplies expense 2,700 3,000 Miscellaneous exp , ,800 Total operating expenses $92,500 $70,800 Net income $95,000 $79,200

15

Amount Percent Amount Percent Fees earned $187, % $150, % Operating expenses: Wages expense $60,000 $45,000 Rent expense 15, ,000 Utilities expense 12,500 9,000 Supplies expense 2,700 3,000 Miscellaneous exp , ,800 Total operating expenses $92,500 $70,800 Net income $95,000 $79,200

16

Amount Percent Amount Percent Fees earned $187, % $150, % Operating expenses: Wages expense $60,000 $45,000 Rent expense 15, ,000 Utilities expense 12,500 9,000 Supplies expense 2,700 3,000 Miscellaneous exp , ,800 Total operating expenses $92,500 $70,800 Net income $95,000 $79,200 $60,000 $187,500 $15,000 $187,500 32.0% 38.0%

17

Amount Percent Amount Percent 6.7% 1.4% 1.2% 49.3% 50.7% Fees earned $187, % $150, % Operating expenses: Wages expense $60,000 $45, % Rent expense 15, , % Utilities expense 12,500 9, % Supplies expense 2,700 3, % Miscellaneous exp. 2, , % Total operating expenses $92,500 $70, % Net income $95,000 $79, % 32.0% 38.0%

18

Vertical Analysis Cara analisa laporan keuangan perusahaan dengan melihat historical data perusahaan. EXAMPLE — Income Statements for the last three years are summarized 2005 2006 2007 Sales 300,000 310,000 330,000 Cost of Goods Sold (110,000) (105,000) G & A Expenses (80,000) (100,000) Net Income 110,000 105,000 115,000 < Vertical Analysis > 100% 37% 34% 33% 27% 32% 35%

(105,000) G & A Expenses. (80,000) (100,000) Net Income. 110, , ,000. < Vertical Analysis > 100% 37% 34% 33% 27% 32% 35%")

19

Analisa Common Size

20

Ada kalanya akan sangat berguna bagi kita untuk membandingkan perusahaan-perusahaan di dalam industri yang sama. Pada umumnya orang menggunakan price to earning ratio (PER) ataupun price to book value ratio (PBV). Meskipun kedua rasio tersebut secara sekilas dapat kita manfaatkan untuk melakukan screening, diperlukan penelaahan lebih lanjut untuk dapat memahami lebih jelas perbandingan satu perusahaan dengan yang lain. Jika misalnya suatu perusahaan memiliki PER 15, kita mendapatkan informasi bahwa sahamnya dijual 15 lipat dari EPS-nya namun tidak memberikan informasi pada kita apakah laba yang diperoleh tersebut sebanding dengan hasil penjualannya atau tidak. PER ataupun PBV juga tidak memberikan penjelasan kepada kita apakah perusahaan tersebut lebih efisien dibandingkan dengan perusahaan lain dalam operasinya. Karena masing-masing perusahaan memiliki strategi dan ukuran yang berbeda-beda, untuk membandingkannya kita memerlukan suatu metode yang menormalisasikan angka-angka di dalam laporan keuangannya. Salah satu metode yang dapat kita gunakan adalah metode common size comparison. Dengan metode tersebut, kita akan dapat melakukan benchmarking perusahaan satu dengan yang lain dengan lebih fair. Setiap angka di dalam laporan keuangan kita nyatakan sebagai proporsi terhadap angka lainnya. Pada common size balance sheet, kita mengekspresikan angka-angka di dalamnya sebagai persentase dari total asset. Pada common size income statement, kita menyatakan angka-angka di dalamnya sebagai persentase dari revenue. Contoh dari common size balance sheet adalah sebagai berikut:

22

Terlihat bahwa item-item di dalam balance sheet dinyatakan sebagai persentase dari total assets. Pada tabel di atas saya sengaja menghilangkan beberapa item dan hanya memasukkan angka-angka yang penting. Dengan mengkonversikan laporan keuangan perusahaan menjadi common size, kita akan dapat membandingkannya dengan lebih mudah. Cara yang sama dapat kita terapkan pada income statement dengan menjadikanrevenue sebagai referensi. Contoh common size income statement adalah sebagai berikut:

23

Contoh Kasus: Analisa Common Size pada Industri Semen

24

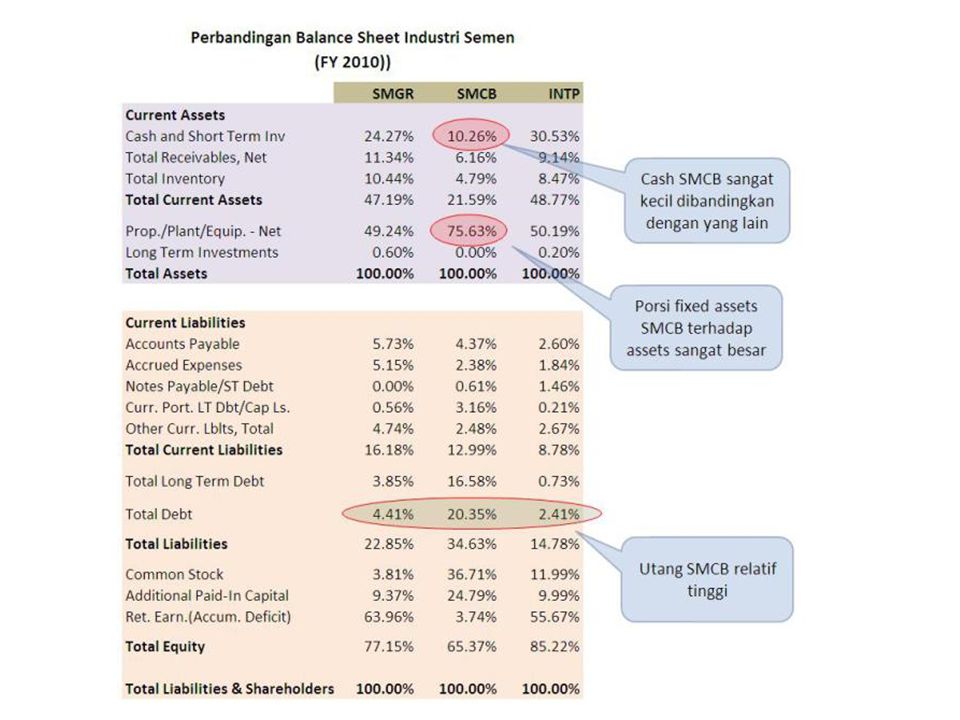

Terdapat 3 perusahaan yang listed di BEI untuk industri semen yaitu Semen Gresik (SMGR), Holcim (SMCB), dan Indocement (INTP). Untuk meneropong lebih jauh, mari kita pergunakan analisa common size.

26

Dari gambar di atas, dapat kita lihat bahwa PPE (property, plant & equipment) atau biasa kita kenal dengan fixed assets SMCB jauh lebih lebih besar daripada kedua kompetitornya di mana 76% dari total asset SMCB merupakan peralatan produksinya. Yang perlu kita analisa lebih lanjut adalah apakah fixed asset tersebut dapat memberikan SMCB pendapatan yang sebanding. Bagaimana caranya? Mari kita memeriksa rasio fixed assets turnover ketiga perusahaan tersebut yang merupakan perbandingan antara revenue terhadap fixed assets-nya. Fixed asset turnover mereka (SMGR, SMCB, INTP) secara berturut-turut adalah 1.87, 0.76, dan Terlihat bahwa kekhawatiran kita terbukti.Fixed asset turnover SMCB memiliki nilai paling rendah. Berikutnya, mari kita perhatikan jumlah utangnya, dalam hal ini adalah interest-bearing debt. Walaupun masih dalam batas wajar, utang SMCB paling besar apabila dibandingkan dengan kedua perusahaan yang lain. Tidak ada yang perlu dikhawatirkan.

27

Mari kita beralih ke common size income statement.

28

Yang cukup menarik perhatian saya adalah tingginya persentase COGS SMCB. Katakanlah biaya langsung untuk memproduksi semen ketiga perusahaan tersebut sama. Dengan COGS yang lebih besar, SMCB menjual semen dengan harga yang lebih murah dibandingkan dengan kedua SMGR dan INTP. Meskipun hal ini bisa saja merupakan strategi SMCB, namun dampak dari tipisnya gross margin tersebut terlihat padaoperatingprofit margin dan net profit margin (dalam hal ini adalah common size operating income dan common size net income) yang paling kecil. Jika memang SMCB menjual dengan harga yang lebih murah, logikanya perputaran barangnya harus lebih cepat. Jika tidak, maka tidak ada manfaatnya SMCB menjual produknya dengan harga yang lebih rendah. Dengan membandingkan revenue terhadap inventory, maka kita akan mengetahui hal tersebut. Perbandingan tersebut disebut juga dengan inventory turnover. Dari laporan keuangannya, didapatkan inventory turnover SMCB adalah kali atau dengan kata lain SMCB mampu menjual habis stok barangnya dalam waktu sekitar 31 hari (1/11.92*365 hari). Bagaimana dengan SMGR dan SMCB? SMGR memerlukan waktu 41 hari sedangkan INTP bahkan memerlukan waktu yang lebih panjang lagi yaitu 43 hari. Dengan demikian dapat dikatakan bahwa usaha SMCB untuk memberikan harga yang lebih murah tidak sia-sia.

yang paling kecil. Jika memang SMCB menjual dengan harga yang lebih murah, logikanya perputaran barangnya harus lebih cepat. Jika tidak, maka tidak ada manfaatnya SMCB menjual produknya dengan harga yang lebih rendah. Dengan membandingkan revenue terhadap inventory, maka kita akan mengetahui hal tersebut. Perbandingan tersebut disebut juga dengan inventory turnover. Dari laporan keuangannya, didapatkan inventory turnover SMCB adalah kali atau dengan kata lain SMCB mampu menjual habis stok barangnya dalam waktu sekitar 31 hari (1/11.92*365 hari). Bagaimana dengan SMGR dan SMCB. SMGR memerlukan waktu 41 hari sedangkan INTP bahkan memerlukan waktu yang lebih panjang lagi yaitu 43 hari. Dengan demikian dapat dikatakan bahwa usaha SMCB untuk memberikan harga yang lebih murah tidak sia-sia..")

29

Contoh di atas memberikan gambaran kepada kita bagaimana caranya membandingkan kinerja perusahaan-perusahaan yang berada di dalam satu industri. Sebenarnya kita dapat memperdalamnya lagi dengan melakukan analisa horisontal di mana kita membandingkan angka-angka di dalam laporan keuangan dengan angka-angka pada laporan keuangan periode sebelumnya. Kombinasi antara common size (vertikal) dengan analisa horisontal akan dapat memberikan kita gambaran yang lebih jelas mengenai kinerja perusahaan-perusahaan tersebut.

dengan analisa horisontal akan dapat memberikan kita gambaran yang lebih jelas mengenai kinerja perusahaan-perusahaan tersebut..")

Presentasi serupa

Anang Rohmawan, SE MBA.>")