Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

MANAJEMEN SISTEM INFORMASI

Andi Iswoyo

2

SISTEM INFORMASI AKUNTANSI

Chapter 10 - Manajemen Sistem Informasi

3

Tinjauan Sekilas Sistem Informasi Akuntansi

4

Sistem Informasi dan Organisasi Bisnis

Sistem Informasi Akuntansi (SIA) adalah satu kesatuan sumber-sumber daya, seperti orang dan peralatan, yang dirancangan untuk mengubah keuangan dan sumber daya lainnya menjadi informasi. Organisasi bisnis yaitu suatu oganisasi yang melakukan aktifitas ekonomi dan bertujuan untuk menghasilkan keuntungan.

adalah satu kesatuan sumber-sumber daya, seperti orang dan peralatan, yang dirancangan untuk mengubah keuangan dan sumber daya lainnya menjadi informasi. Organisasi bisnis yaitu suatu oganisasi yang melakukan aktifitas ekonomi dan bertujuan untuk menghasilkan keuntungan.")

5

Sistem Informasi dan Organisasi Bisnis

Fungsi SIA dalam organisasi bermula dari struktur organisasi yang sederhana sampai dengan struktur organisasi yang komplek, yang melibatkan beberapa speialis yang bermutu.

6

Sistem Informasi dan Organisasi Bisnis

Sistem Informasi Akuntansi memenuhi tiga fungsi pentingnya dalam organisasi, yaitu: Mengumpulkan dan menyimpan data tentang aktivitas-aktivitas dan transaksi-transaksi yang dilaksanakan oleh organisasi. Mengubah data menjadi informasi yang berguna bagi pihak manajemen untuk membuat keputusan dalam aktivitas perencanaan, pelaksanaan, dan pengawasan. Menyediakan pengendalian yang memadai untuk menjaga harta organisasi.

7

Siklus-siklus Pemrosesan Transaksi

Sistem Informasi Akuntansi meliputi beragam aktivitas yang berkaitan dengansiklus-siklus pemrosesan transaksi perusahaan, yaitu : Siklus pendapatan mencakup kegiatan penjualan dan penerimaan dalam bentuk uang tunai.

8

Siklus-siklus Pemrosesan Transaksi

Siklus pengeluaran mencakup kegiatan pembelian dan pembayaran dalam bentuk uang tunai. Siklus produksi mencakup kegiatan mengubah bahan mentah (baku) dan buruh menjadi produk jadi. Siklus keuangan mencakup kegiatan untuk mendapatkan dana dari investor dan kreditor dan membayar mereka kembali.

dan buruh menjadi produk jadi. Siklus keuangan. mencakup kegiatan untuk mendapatkan dana dari investor dan kreditor dan membayar mereka kembali.")

9

Akuntansi dan Teknologi Informasi

Akuntansi, sebagai suatu sistem informasi, mengidentifikasi, mengumpulkan, dan mengkomunikasikan informasi ekonomi mengenai suatu badan usaha kepada beragam orang. Informasi adalah data yang berguna yang dioleh sehingga dapat dijadikan dasar untuk mengambil keputusan yang tepat.

10

Akuntansi dan Teknologi Informasi

Sistem Informasi Akuntansi adalah sekumpulan sumber daya, seperti manusia dan peralatan, yang dirancang untuk mengubah data keuangan dan data lainnya menjadi informasi. Tujuan sistem informasi akuntansi adalah untuk menyediakan informasi yang diperlukan dalam pengambilan keputusan yang dilaksanakan oleh aktivitas yang disebut pemrosesan informasi.

11

Akuntan dan Pengembangan

Para akuntan dapat melaksanakan aktivitas pengembangan sistem sebagai sumber internal perusahaan atau oleh konsultan dari luar perusahaan. Aktivitas pengembangan sistem sering dilakukan juga oleh auditor internal dan eksternal selama penelaahan struktur pengendalian internal SIA.

12

Akuntan dan Pengembangan

Tahapan umum proyek pengembangan SIA Analisa SIA Perancangan SIA Implementasi SIA

13

Teknik dan Dokumentasi Sistem

Sistem Informasi Akuntansi

14

Pemakaian Teknik - Teknik Sistem

Teknik-teknik sistem merupakan alat yang digunakan dalam menganalisis, merancang, dan mendokumentasikan sistem dan hubungan antarsubsistem. SIA dapat dilaksanakan secara manual maupun komputerisasi.

15

Pemakaian Teknik - Teknik Sistem

Sistem Manual Dokumen sumber primer bagi sistem buku besar umum adalah lembar jurnal buku besar umum yang secara umum menggantikan lembar jurnal umum. Lembar jurnal biasanya disiapkan untuk setiap transaksi tidak rutin, penyesuaian, dan balikan. Lembar jurnal sering disiapkan untuk meringkas hasil transaksi rutin yang telah dimasukkan ke jurnal-jurnal khusus secara manual. Sistem Berdasarkan Komputer Bentuknya berbeda dengan bentuk yang digunakan pada sistem manual.

16

Teknik - Teknik Sistem Bagan Arus

Barangkali merupakan teknik sistem yang paling umum. Bagan arus adalah diagram simbolik yang menunjukkan aliran data dan urutan operasi dalam suatu sistem. Teknik-Teknik Naratif Teknik narasi sering bermanfaat, khususnya dalam analisis sistem tahap pencarian fakta di perusahaan dengan wawancara

17

Teknik - Teknik Sistem Analisis Pemanfaatan Sumber Daya

Analisis berikutnya yang perlu dilakukan setelah semua tahap dalam pembuatan yang dijelaskan diatas mulai dari pembuatan flowchart, mengidentifikasi perubahan yang diperlukan untuk menyelesaikan masalah hingga menerapkan desain prosedur yang baru adalah mencocokkan sumber daya yang dimiliki dengan tugas yang harus diselesaikan. Teknik-Teknik Analisis Keputusan Meliputi Tabel Pencabangan dan Keputusan serta Metode-Metode Matriks

18

Pengenalan Pemrosesan Transaksi

Sistem Informasi Akuntansi

19

Arus Transaksi: Tinjauan Sekilas

Sistem Pengolahan Transaksi adalah suatu sistem dimana data transaksi sehari-hari yang mendukung operasional organisasi dilakukan. Fungsinya adalah mengumpulkan dan mempersiapkan data untuk keperluan sistem informasi yang lain dalam organisasi, misalnya untuk kebutuhan sistem informasi manajemen, atau kebutuhan sistem informasi eksekutif.

20

Arus Transaksi: Tinjauan Sekilas

Dalam sistem tradisional, data transaksi mengalir ke dalam jurnal (baik jurnal khusus maupun jurnal umum), kemudian dibukukan ke buku besar pembantu dan akhirnya dibukukan ke buku besar umum. Dalam sistem berdasarkan komputer, data transaksi dimasukkan ke formulir dan untuk sementara disimpan di pita magnetik atau di piringan magnetik.

, kemudian dibukukan ke buku besar pembantu dan akhirnya dibukukan ke buku besar umum. Dalam sistem berdasarkan komputer, data transaksi dimasukkan ke formulir dan untuk sementara disimpan di pita magnetik atau di piringan magnetik.")

21

Komponen - Komponen Sistem Pemrosesan Transaksi

Pengumpulan Data : setiap organisasi yang ber- interaksi langsung dengan lingkungannya dalam penyediaan jasa dan produk, pasti memerlukan sistem yang mengumpulkan data transaksi yang bersumber dari lingkungan. Manipulasi Data : data transaksi yang dikumpulkan biasanya diolah lebih dahulu sebelum disajikan sebagai informasi untuk keperluan bagian-bagian dalam organisasi atau menjadi bahan masukan sistem informasi yang lebih tinggi. Tugas manipulasi data adalah: klasifikasi, sortir, perhitungan, dan pengikhtisaran.

22

Komponen - Komponen Sistem Pemrosesan Transaksi

Penyimpanan data : data transaksi harus di- simpan dan dipelihara sehingga selalu siap memenuhi kebutuhan para pengguna. Penyiapan dokumen : beberapa dokumen laporan harus disiapkan untuk memenuhi keperluan unit-unit kerja dalam organisasi

23

Perancangan Sistem Tata Buku Berpasangan

Tata buku berpasangan ialah cara pembukuan transaksi yang mengakibatkan sisi debet dan kredit daridua atau lebih rekening yang sama. Sebagai perjanjian debet diletakkan di sisi sebelah kanan, sedangkan kredit berada di sisi sebelah kiri dari rekening. Prinsip pertama tata buku berpasangan ialah jumlah pada sisi debet harus sama dengan jumlah pada sisi kredit. Prinsip yang kedua, bertambahnya harta selalu dicatat di sisi debet rekening, dan berkurangnya harta dicatat di sisi kredit.

24

Sistem Kode Akun untuk Pemrosesan Transaksi

Kode akun adalah rangkaian yang dapat berupa susunan angka (numerik), huruf (alphabet), atau paduan antara angka dan huruf (alphanumerik) yang sangt sstematis, mudah dipahami, fleksibel, dan juga memiliki sifat khas (khusus) untuk setiap akun yang diwakilinya. Didalam sebuah sistem atau struktur akun, tidak boleh ada kode yang sama yang digunakan untuk mewakili akun yang berbeda. Nama akun adalah istilah yang digunakan untuk mengidentifikasi suatu akun yang akan digunakan didalam transaksi-transaksi akuntansi.

, huruf (alphabet), atau paduan antara angka dan huruf (alphanumerik) yang sangt sstematis, mudah dipahami, fleksibel, dan juga memiliki sifat khas (khusus) untuk setiap akun yang diwakilinya. Didalam sebuah sistem atau struktur akun, tidak boleh ada kode yang sama yang digunakan untuk mewakili akun yang berbeda. Nama akun adalah istilah yang digunakan untuk mengidentifikasi suatu akun yang akan digunakan didalam transaksi-transaksi akuntansi.")

25

Sistem Kode Akun untuk Pemrosesan Transaksi

Manfaat pembuatan kode akun: Meningkatkan efisiensi pencatatan Meningkatkan kontrol pencatatan Mempermudah perbaikan atau penyesuaian Mempermudah pemrosesan Mempermudah penyusunan laporan Mempermudah dalam membaca laporan

26

Perancangan Formulir dan Pertimbangan - Pertimbangan

Formulir dibuat untuk meminta dilakukannya suatu tindakan. Formulir digunakan untuk mencatat tindakan yang telah dilaksanakan. Kegiatan yang berhubungan dengan penggunaan formulir biasa disebut sebagai Record Management.

27

Perancangan Formulir dan Pertimbangan - Pertimbangan

Pertimbangan dalam merancang formulir : Menentukan kebutuhan formulir. Merencanakan formulir yang akan dibuat. Menentukan kuantitas kebutuhan formulir. Mengawasi penggunaan formulir. Menentukan jangka waktu penyimpanan dan pemusnahan. Menentukan alat untuk meyortir dan menyimpan formulir.

28

Pemrosesan Transaksi dan Struktur Pengendalian Intern

Sistem Informasi Akuntansi

29

Kebutuhan Pengendalian

Pihak internal adalah para pengelola (managers). Terdapat beberapa kebutuhan dan permintaan akan informasi yang berbeda- beda sesuai jenjang manajerial pada suatu organisasi.

. Terdapat beberapa kebutuhan dan permintaan akan informasi yang berbeda- beda sesuai jenjang manajerial pada suatu organisasi.")

30

Kebutuhan Pengendalian

Proses Pengendalian Internal adalah sebuah proses yang dirancang untuk memastikan bahwa tujuan-ujuan organisasi dapat dicapai, yaitu : Pelaporan keuangan yang handal Efektivitas dan efisiensi operasional organisasi Dipatuhinya semua hukum dan peraturan- peraturan yang diterapkan.

31

Elemen - Elemen Struktur Pengendalian Intern

Pengendalian internal adalah rencana organisasi dan metode bisnis yang dipergunakan untuk menjaga aset, memberikan informasi yang akurat dan andal, mendorong dan memperbaiki efisiensi jalannya organisasi, serta mendorong kesesuaian dengan kebijakan yang telah ditetapkan. Laporan tersebut telah diterima secara luas sebagai ketentuan dalam pengendalian internal.

32

Elemen - Elemen Struktur Pengendalian Intern

Lima komponen model pengendalian internal yang saling berhubungan Lingkungan pengendalian Aktivitas pengendalian Penilaian resiko Informasi dan komunikasi Pengawasan (Monitoring)

")

33

Alat Pengendalian Pemrosesan Transaksi

Alat pengendalian pemrosesa transaksi: Organisatoris, fungsi membukukan lembar jurnal ke buku besar umum harus dipisahkan dari fungsi penyiapan dan pengesahan lembar jurnal dan dari fungsi penyiapan neraca percobaan dari buku besar umum. Dokumentasi harus berdiri setidak-tidaknya atas uraian lengkap bagan perkiraan ditambah dengan pedoman prosedur buku besar umum.

34

Alat Pengendalian Pemrosesan Transaksi

Pelaksanaan operasional, yang mencakup jadwal akhir periode dan penyiapan laporan pengendalian, harus ditetapkan secara jelas. Tindakan pengamanan harus dilakukan (untuk sistem on-line) dengan teknik-teknik seperti (a) mengharuskan petugas memasukkan kata sandi sebelum mengakses arsip buku besar umum, (b) menggunakan terminal khusus untuk untuk entri data lembar jurnal, (c) menghasilkan laporan audit (log akses) yang memantau entri dan (d) menuangkan buku besar umum ke pita magnetik pendukung.

dengan teknik-teknik seperti (a) mengharuskan petugas memasukkan kata sandi sebelum mengakses arsip buku besar umum, (b) menggunakan terminal khusus untuk untuk entri data lembar jurnal, (c) menghasilkan laporan audit (log akses) yang memantau entri dan (d) menuangkan buku besar umum ke pita magnetik pendukung.")

35

Etika dan Struktur Pengendalian

Proses Pengendalian Internal adalah sebuah proses yang dirancang untuk memastikan bahwa tujuan-ujuan organisasi dapat dicapai, yaitu : Pelaporan keuangan yang handal. Efektivitas dan efisiensi operasional organisasi . Dipatuhinya semua hukum dan peraturan- peraturan yang diterapkan.

36

Etika dan Struktur Pengendalian

Pemeriksaan internal untuk memastikan bahwa seluruh transaksi diproses secara akurat adalah elemen pengendalian lainnya yang penting. Maka dari itu, sistem ini harus secara independent harus memeriksa sistem-sitem pemrosesan transaksi komponen, secara cermat memantau rangkaian transaksi non- rutin yang diterimanya dan secara akurat mencatat dan membukukan data dari semua transaksi.

37

Sistem Informasi Manufaktur

Chapter 10 - Manajemen Sistem Informasi

38

Manufaktur Definisi manufaktur secara umum adalah suatu aktifitas yang kompleks yang melibatkan berbagai variasi sumberdaya dan aktifitas perancangan produk, pembelian, pemasaran, mesin dan perkakas, manufacturing, penjualan, perancangan proses, production control, pengiriman material, support service,dan customer service

39

Sistem Informasi Manufaktur

Sistem Informasi Manufaktur adalah suatu sistem berbasis komputer yang bekerja dalam hubungannya dengan sistem informasi fungsional lainnya untuk mendukung manajemen perusahaan dalam pemecahan masalah yang berhubungan dengan manufaktur produk perusahaan yang pada dasarnya tetap bertumpu pada input,proses dan output.

40

Sistem Informasi Manufaktur

Sistem ini digunakan untuk mendukung fungsi produksi yang meliputi seluruh kegiatan yang terkait dengan perencanaan dan pengendalian proses untuk memproduksi barang atau jasa Ruang lingkup sistem informasi manufaktur meliputi ; Sistem perencanaan manufaktur, Rencana produksi, Rencana tenaga kerja, Rencana kebutuhan bahan baku dan Sistem pengendalian manufaktur.

41

Empat Fungsi Terpenting dalam Fungsi Manufaktur

Proses pengolahan , merupakan metode atau teknik yang digunakan untuk pengolahan masukan (input). Jasa-jasa penunjang , merupakan sarana yang berupa pergorganisaian yang perlu untuk penetapan teknik dan metode yang akan dijalankan, sehingga proses pengolahan dapat dilakukan secara efisien dan efektif.

. Jasa-jasa penunjang , merupakan sarana yang berupa pergorganisaian yang perlu untuk penetapan teknik dan metode yang akan dijalankan, sehingga proses pengolahan dapat dilakukan secara efisien dan efektif.")

42

Empat Fungsi Terpenting dalam Fungsi Manufaktur

3. Perencanaan , merupakan penetapan keterkaitan dan pergorganisaian dari kegiatan produksi dan operasi yang akan dilakukan dalam suatu dasar waktu atau periode tertentu. 4. Pengendalian atau pengawasan , merupakan fungsi untuk menjamin terlaksananya kegiatan sesuai dengan yang direncanakan, sehingga maksud dan tujuan untuk penggunaan dan pengolahan masukan (input) pada kenyataan dapat dilaksanakan.

pada kenyataan dapat dilaksanakan.")

43

Manajemen Sistem Informasi Manufaktur

Sistem informsi manufaktur digunakan baik dalam operasi sistem produksi fisik. Informasi itu digunakan oleh eksekutif perusahaan. Manajer di area manufaktur dan juga manajer di area lain. Para eksekutif termasuk Wakil Presiden Direktur Manufaktur menerima informasi dari semua subsistem output. Super intendent pabrik juga menggunakan ikhtisar output yang menjelsakan seluruh operasi.

44

Manajemen Sistem Informasi Manufaktur

Manajer pemasaran dan keuangan juga menggunakan output itu. Manajer pemasaran tertarik pada aspek produksi seperti biaya, kualitas dan penyediaan karena faktor-faktor tersebut mempengaruhi penjualan produk. Manajer keuangan memiliki perhatian khusus pada subsistem persediaan karena digunakan dalam menentukan investasi persediaan dan pada subsistem produksi karena digunakan untuk membuat keputusan penting mengenai konstruksi atau perluasan pabrik

45

Manfaat Sistem Informasi Manufaktur

Hasil produksi perusahaan lebih cepat dan tepat waktu karena sistem informasi manufaktur menggunakan komputer sebagai alat prosesnya. Setiap komponen data dalam sistem informasi manufaktur dapat menunjang proses pengolahan untuk menjadi informasi yang berguna bagi departemen persediaan, departemen produksi dan juga departemen kualitas sehingga keuntungan yang diperoleh perusahaan lebih meningkat karena informasi yang diperoleh adalah informasi yang akurat dan terpercaya.

46

Manfaat Sistem Informasi Manufaktur

Arsip lebih terstruktur karena menggunakan sistem database Dengan menggunakan sistem informasi manufaktur yang berupa fisik robotik, hasil produksi semakin cepat, tepat dan berkurangnya jumlah sisa bahan yang tidak terpakai.

47

Model Sistem Informasi Manufaktur

Sistem Informasi Manufaktur termasuk dalam kerangka kerja Sistem Informasi Manajemen (SIM) secara keseluruhan. Sistem informasi manufaktur lebih menekankan pada Proses produksi yang terjadi dalam sebuah lantai produksi, mulai dari input bahan mentah hingga Output barang jadi, dengan mempertimbangkan semua proses yang terjadi.

secara keseluruhan. Sistem informasi manufaktur lebih menekankan pada Proses produksi yang terjadi dalam sebuah lantai produksi, mulai dari input bahan mentah hingga Output barang jadi, dengan mempertimbangkan semua proses yang terjadi.")

48

Model Sistem Informasi Manufaktur

49

Sumber internal Sumber eksternal

Input Data/Informasi (SDM, material, mesin, DLL) Sumber eksternal data pemasok (supplier), kebijakan pemerintah tentang UMR, listrik, dll

Sumber eksternal. data pemasok (supplier), kebijakan pemerintah tentang UMR, listrik, dll.")

50

Subsistem Input

51

Subsistem Input Sistem Informasi Akuntansi

Susbsistem Industrial Engineering Subsistem Intelejen Manufaktur (Informasi Pekerja, Informasi Pemasok)

")

52

Subsistem Output Subsistem Produksi Subsistem Persediaan

Subsistem Kualitas Subsistem Biaya

53

Komputer sebagai Bagian dari Sistem Fisik

Computer Aided Design (CAD) Contoh Pro/ENGINEER, AutoCAD, Solid Works, Catia, Unigraphics, ProgeCAD, dan ZWCAD. Computer Aided Manufacturing (CAM) Robotik (Industrial Robots/IR)

Contoh Pro/ENGINEER, AutoCAD, Solid Works, Catia, Unigraphics, ProgeCAD, dan ZWCAD. Computer Aided Manufacturing (CAM) Robotik (Industrial Robots/IR)")

54

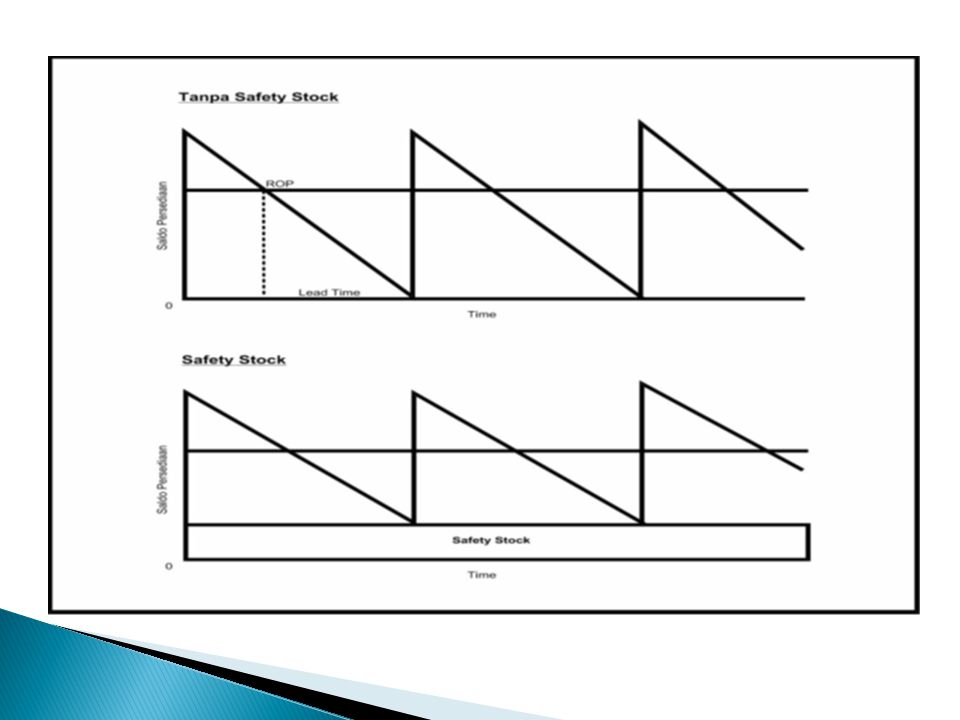

R = LU + S Sistem Konseptual R : titik pemesanan kembali

Sistem Titik Pemesanan Kembali R = LU + S R : titik pemesanan kembali L : lead time pemasok, U : tingkat pemakaian (jumlah Unit yang digunakan atau terjual per hari), S : tingkat safety stock (dalam unit)

, S : tingkat safety stock (dalam unit)")

56

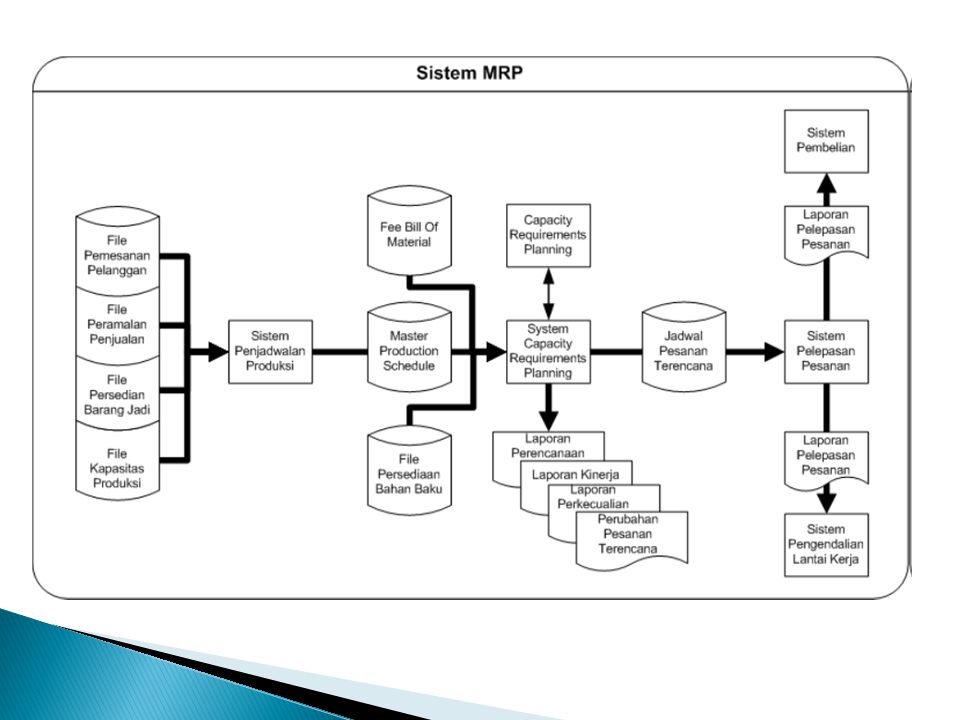

Sistem Konseptual 2. Material Requirement Planing

Material Requirements Planning (MRP) adalah suatu strategi material proaktif. Maksudnya, MRP melihat ke masa depan dan mengidentifikasi material yang akan diperlukan, jumlahnya, dan tanggal diperlukannya. Komponen-komponen utama dalam sistem MRP antara lain:

adalah suatu strategi material proaktif. Maksudnya, MRP melihat ke masa depan dan mengidentifikasi material yang akan diperlukan, jumlahnya, dan tanggal diperlukannya. Komponen-komponen utama dalam sistem MRP antara lain:")

58

Sistem Konseptual 3. Manufacturing Resource Planning (MRP II)

")

59

Computer Integrated Manufacturing (CIM)

")

60

Pemakai Sistem Informasi Manufaktur

61

Kesimpulan Sistem Informasi Manufaktur adalah solusi tepat bagi perusahaan yang memikirkan prospeknya dalam jangka panjang. Hal ini dikarenakan system informasi manufaktur lebih menekankan kepada proses produksi yang terjadi dalam sebuah lantai produksi, mulai dari input bahan mentah hingga output barang jadi, dengan mempertimbangkan semua proses yang terjadi. Sistem informasi manufaktur terdiri dari 3 sub sistem input dan 4 sub sistem output Di dalam sistem informasi manufaktur, komputer mempunyai 2 sifat yaitu sebagai sistem fisik (digunakan pada saat proses produksi dan pengontrolan) dan sebagai sistem informasi ( yang memberikan data informasi yang akurat ).

dan sebagai sistem informasi ( yang memberikan data informasi yang akurat ).")

62

Kesimpulan CAD, CAM, dan Robotic merupakan bagian dari komputer sebagai sistem fisik yang membantu dalam proses produksi di dalam perusahaan. CAD dalam design, CAM dalam implementasinya dan robotic sebagai tenaga penggerak. ROP,MRP, MRP II, dan JIT adalah bagian dari computer sebagai system informasi yang berfungsi untuk memaksimalkan hasil output perusahaan dan meminimalisasi jumlah biaya yang dikeluarkan perusahaan pada saat berproduksi

63

Quis Menurut Saudara, apa keuntungan dan kelemahan membeli barang secara online ? Buatlah supply chain dari produk biskuit kaleng disertai dengan skema ilustrasinya!

64

Materi berikut Business Intelligent Knowledge Management

Information System Security

Presentasi serupa

>")

>")

>")