Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

Kantor Audit Internal Universitas Gadjah Mada

Yogyakarta, 7 April 2015

2

Visi, misi, tujuan dan fungsi

Overview Dasar hukum Struktur organisasi Profile staf KAI Ruang lingkup KAI Proses audit KAI UGM Visi, misi, tujuan dan fungsi KAI-UGM

3

Dasar Hukum PP 153 Tahun 2000 Pasal 46 ART UGM Pasal 90 dan 91

Keputusan Rektor UGM No. 209/P/SK/HT/2004 Keputusan Rektor UGM No. 294/P/SK/HT/2012 Audit Charter Kantor Audit Internal

4

Visi KAI-UGM Menjadi kantor audit internal yang memiliki dedikasi dan profesionalisme tinggi, mampu memberikan nilai tambah bagi UGM, membantu pimpinan menuju terciptanya Good University Governance (GUG), sehingga UGM menjadi institusi yang efektif, efisien, mampu menjaga asetnya dan mematuhi semua aturan yang berlaku, dalam mengemban tanggung jawab sebagai salah satu pendidikan tinggi di Indonesia.

, sehingga UGM menjadi institusi yang efektif, efisien, mampu menjaga asetnya dan mematuhi semua aturan yang berlaku, dalam mengemban tanggung jawab sebagai salah satu pendidikan tinggi di Indonesia.")

5

Misi KAI-UGM Misi 3 misi 2 VISI KAI-UGM misi 1

Melaksanakan pengawasan internal atas aktivitas unit kerja di UGM. misi 1 misi 2 Melaksanakan reviu dan evaluasi terhadap proses pengendalian manajemen, operasional, dan keuangan menuju terciptanya good university governance. Melaksanakan koordinasi dengan Komite Audit UGM dan auditor eksternal untuk mencapai akuntabilitas publik yang optimal Misi 3 VISI KAI-UGM

6

Profil KAI-UGM 2015 Kepala : Dr. Supriyadi, M.Sc., Ak., CA.

Auditor Utama : - Auditor Muda : 1 Orang Auditor Pertama : 17 Orang Kepala Bagian Audit dan Monitoring : - Kepala Bagian Konsultasi Dan Pengembangan : 1 Orang Sekretaris Kantor : 1 Orang PUMK : 1 Orang

7

Latar Belakang Pendidikan Staf

Master (S2) Akuntansi = 2 Master (S2) Ekonomi = 1 Master (S2) Komputer = 2 Master (S2) Teknik Sipil = 1 Sedang Menempuh S2 = 3 S1 Akuntansi = 6 S1 Teknik Sipil = 2 S1 Hukum = 1

Akuntansi = 2. Master (S2) Ekonomi = 1. Master (S2) Komputer = 2. Master (S2) Teknik Sipil = 1. Sedang Menempuh S2 = 3. S1 Akuntansi = 6. S1 Teknik Sipil = 2. S1 Hukum = 1.")

8

Kepegawaian KAI JENIS PEGAWAI

Tenaga Pendidik (Dosen) : 1 orang (Kepala KAI) Tenaga Kependidikan : 18 orang (Auditor KAI) 1 orang (Kabag) Tenaga Kependidikan : 2 Orang (Staf KAI) STATUS KEPEGAWAIAN Status SDM KAI terdiri dari PNS dan Pegawai Tetap Universitas dengan komposisi sebagai berikut: PNS : 4 Orang (Termasuk Kepala KAI) Pegawai Tetap Universitas : 10 Orang Pegawai Magang : 8 Orang

: 1 orang (Kepala KAI) Tenaga Kependidikan : 18 orang (Auditor KAI) 1 orang (Kabag) Tenaga Kependidikan : 2 Orang (Staf KAI) STATUS KEPEGAWAIAN. Status SDM KAI terdiri dari PNS dan Pegawai Tetap Universitas dengan komposisi sebagai berikut: PNS : 4 Orang (Termasuk Kepala KAI) Pegawai Tetap Universitas : 10 Orang. Pegawai Magang : 8 Orang.")

9

Fungsi KAI Perencanaan penyusunan sistem audit internal

Perumusan kebijakan pengawasan internal lingkungan universitas Perencanaan penyusunan sistem audit internal Pelaksanaan pengawasan internal Pengembangan sistem pengawasan internal yang meliputi Standar acuan untuk menentukan mutu, efisiensi dan efektivitas kegiatan pemeriksaan; Instrumen pengukuran berbagai macam kegiatan pemeriksaan; Prosedur kerja tim dalam proses pemeriksaan dan Sistem audit lainnya. Memeriksa laporan tentang informasi keuangan dan operasional unit organisasi universitas; Melakukan verifikasi dan menjaga aset; Memeriksa efisiensi penggunaan sumber daya; Memeriksa kesesuaian kegiatan unit kerja dengan kebijakan, rencana, prosedur, hukum, dan peraturan lainnya; Memeriksa kecukupan pengendalian internal setiap unit kerja; Memantau dan mengevaluasi perencanaan dan pelaksanaan kegiatan unit; dan Menyusun dan menyampaikan laporan tentang hasil pelaksanaan audit kepada Rektor. Menyusun pengembangan sistem pemeriksaan/audit internal yang meliputi standar acuan, instrumen pengukuran, metode audit data, prosedur kerja tim, maupun pengembangan sistem audit internal lainnya. Mempresentasikan usulan pengembangan sistem dan menyampaikan laporan hasil pelaksanaannya.

10

Evolusi KAI Watch dog 2010 sekarang SAI dengan 2 Divisi 2004

SAI dibentuk dari Tim Audit (PR II) SAI dengan 1 Divisi PP 153 tahun 2000 AD/ART UGM 2003 SK 209 tahun 2004 SK 259 Tahun 2004 1996 2000 2003 2004 2010 SAI dengan 2 Divisi sekarang SK MWA 4/ MWA/2014 SK 294 th 2012 KAI ada 2 Bagian Watch dog Strategic Solution

SAI dengan 1 Divisi. PP 153 tahun AD/ART UGM SK 209 tahun SK 259 Tahun SAI dengan 2 Divisi. sekarang. SK MWA 4/ MWA/2014. SK 294 th 2012 KAI ada 2 Bagian. Watch dog. Strategic Solution.")

11

STRUKTUR UGM

12

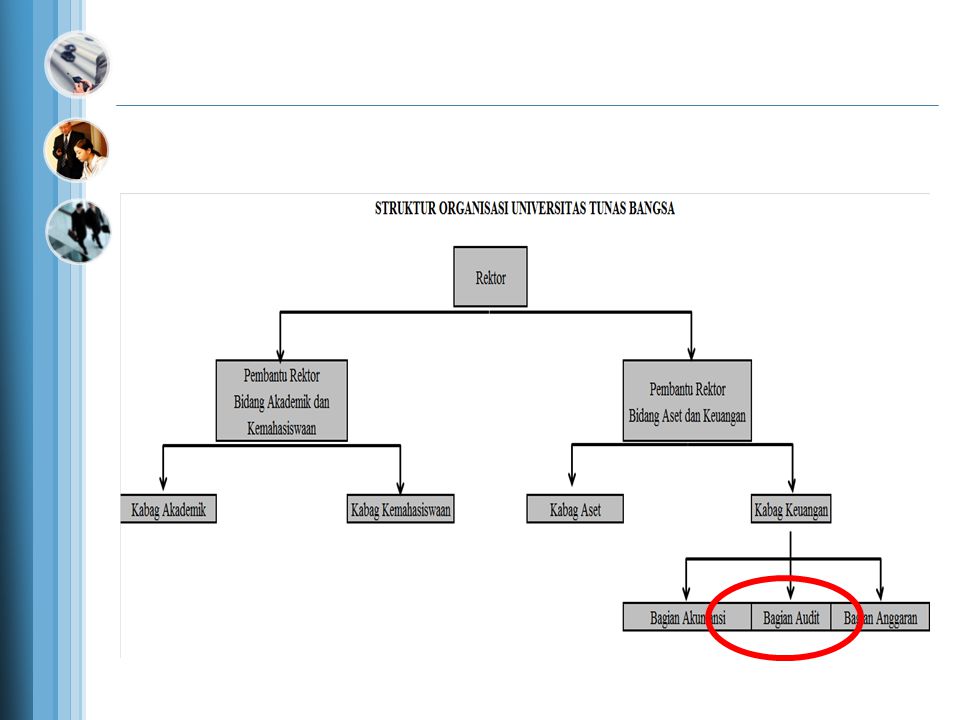

Struktur Organisasi KAI SK 924/P/SK/HT/2012

Kantor Audit Internal Bagian Audit dan Monitoring Bagian Konsultasi dan Pengembangan

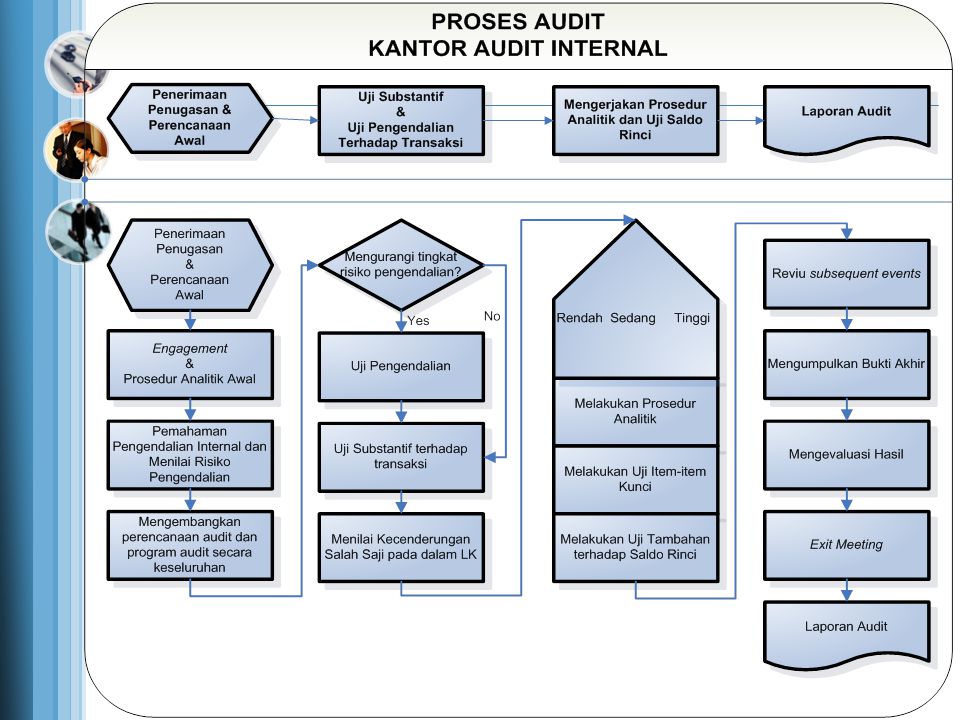

13

Ruang lingkup KAI… Dalam pelaksanaan kegiatan terdapat 2 jenis pekerjaan di dalam KAI Audit Konsultasi

14

Ruang lingkup KAI Bagian Audit Audit Operasional Monitoring pengadaan

Audit Keuangan Audit kinerja Audit by request, audit investigasi, audit tindak lanjut Audit sistem informasi

15

Ruang lingkup KAI… Audit Keuangan

Menilai kewajaran atas penyajian Laporan Keuangan Monitoring dan Evaluasi atas pelaksanaan Sistem Pengendalian Internal Menilai kepatuhan atas Peraturan yang berlaku

16

Ruang Lingkup KAI… 2. Audit Operasional / Kinerja

Audit Atas Pengelolaan, Pelaksanaan, dan Kinerja Keuangan Pemeriksaan Lainnya atas : Kelembagaan Pengelolaan Sumberdaya Manusia Pengelolaan Sarana dan Prasarana, dan Pengelolaan Sistem Informasi

17

Ruang Lingkup KAI… 3. Audit Pengadaan Barang dan Jasa

Merupakan titik risiko terjadinya Korupsi Memastikan proses pengadaan barang dan jasa berjalan efektif, efisien, dan sesuai prosedur yang berlaku Monitoring dimulai dari Perencanaan, Pelaksanaan, hingga barang dan jasa diterima oleh user

18

Ruang Lingkup KAI… 4. Audit Tindak Lanjut

Dilakukan setelah Laporan Audit Eksternal Terbit Memastikan Rekomendasi atas Temuan Audit Eksternal dilaksanakan secara Optimal Memastikan ketepatan waktu pelaksanaan Rekomendasi Audit Eksternal

19

Ruang Lingkup KAI… 5. Audit Investigasi (by request)

Bertujuan untuk memperoleh bukti atas laporan yang telah diterima oleh KAI UGM untuk menginvestigasi dan memberikan solusi atas permasalahan yang ada.

21

Konsultasi “Kegiatan pemberian saran, dan biasanya dilakukan berdasarkan permintaan khusus dari Auditi/Klien. Sifat dan lingkup kegiatan konsultasi tergantung pada kesepakatan antara auditor internal dengan Auditi/Klien. Dalam kegiatan konsultasi terdapat dua pihak yang terlibat, yaitu auditor internal sebagai pihak yang memberikan advis dan auditi/Klien yang meminta/menerima saran.

22

Ruang Lingkup KAI… Contoh Konsultasi Perencanaan Anggaran

Penyusunan dan reviu SOP Pendampingan SIMAKUN dan Perencanaan pembuatan sistem terintegrasi. Reviu draft kebijakan Penyusunan dan pembenahan SOTK

23

Tools ICT : Paperless Office Knowledge Management Database Aplikasi

24

Dasar Pertimbangan Rekruitment

Kebutuhan jumlah dan kompetensi (procurement, IT, dll) Pengembangan Staf (memberikan warna dan pengalaman bagi KAI) Perkembangan lingkup kerja Perubahan paradigma

Pengembangan Staf (memberikan warna dan pengalaman bagi KAI) Perkembangan lingkup kerja. Perubahan paradigma.")

25

SISTEM REKRUTMENT STAF

Seleksi Administrasi Tes kemampuan/kompetensi teknis Tes Psikologi Wawancara Medical Check Up

26

Pengembangan dan Pelatihan Staf

Pelatihan Pengadaan Barang dan Jasa Sertifikasi QIA Sertifikasi CISA Seminar dan Workshop (dalam dan luar negeri) Diklat SPIP

Diklat SPIP.")

27

Hubungan Komite Audit dengan KAI

Mengacu pada ART UGM nomor 24 dan SK Rektor UGM, hubungan yang dilakukan bersifat koordinasi: Setiap perencanaan dan pelaksanaan audit serta tindak lanjut audit disampaikan kepada Komite Audit. Komite Audit melakukan penilaian efektivitas dan peninjauan atas pelaksanaan audit internal.

28

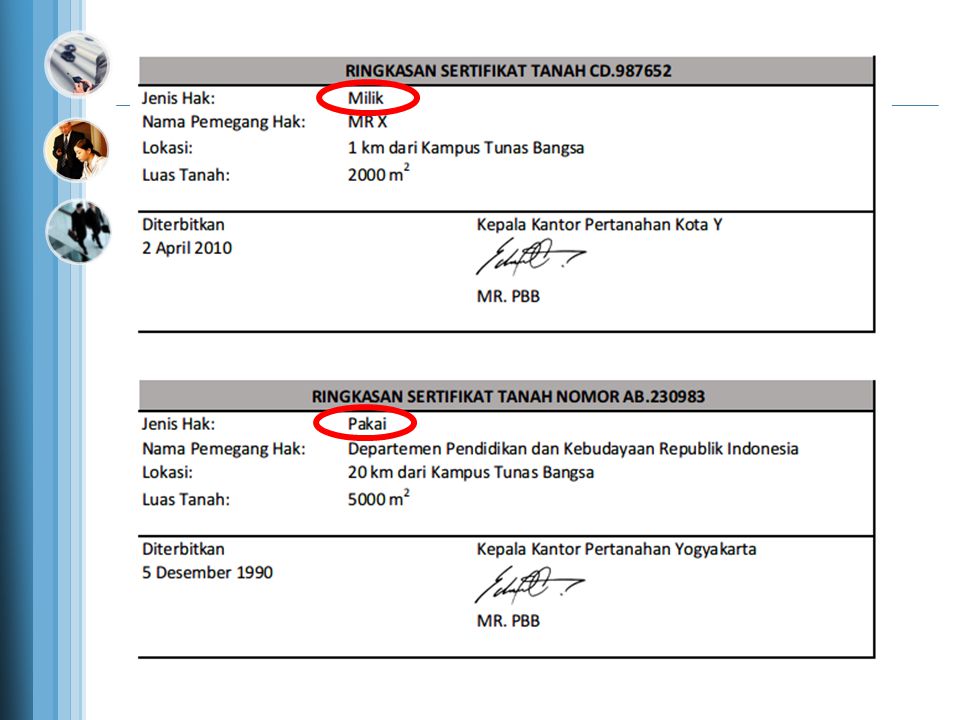

Kasus Universitas Tunas Bangsa adalah universitas negeri yang terletak di kota antah berantah. Dalam struktur organisasinya, Universitas Tunas Bangsa dipimpin oleh Rektor dengan dibantu dua pembantu rektor. Universitas Tunas Bangsa belum memiliki fungsi audit internal tersendiri. Tugas audit internal masih dibawahi oleh Pembantu Rektor Bidang Aset dan Keuangan untuk sementara.

29

Kasus Pada tanggal 1 April 2015, Pembantu Rektor Bidang Aset dan Keuangan mengadakan pertemuan dengan Mr X untuk melakukan tukar guling tanah Universitas. Transaksi tersebut dilatarbelakangi aspirasi mahasiswa untuk membangun gedung kuliah baru. Universitas memiliki sebidang tanah yang berjarak 20 km dari gedung lama. Tanah tersebut tercatat sebagai barang milik negara. Untuk mempermudah proses perkuliahan, Pembantu Rektor Bidang Akademik dan Kemahasiswaan menginginkan pembangunan gedung kuliah baru berdekatan dengan gedung lama.

30

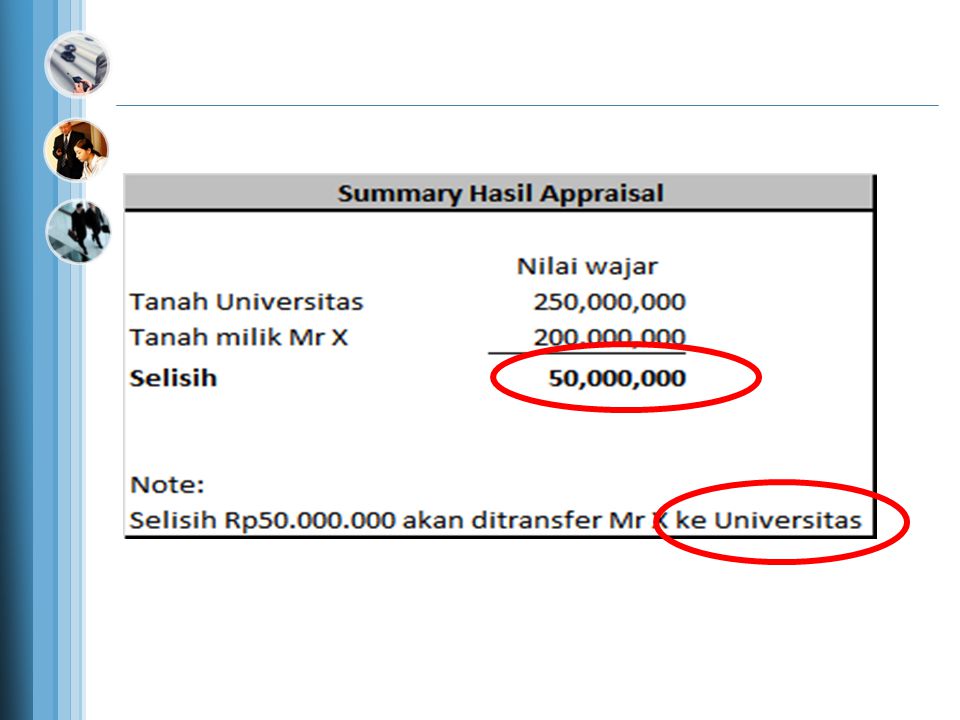

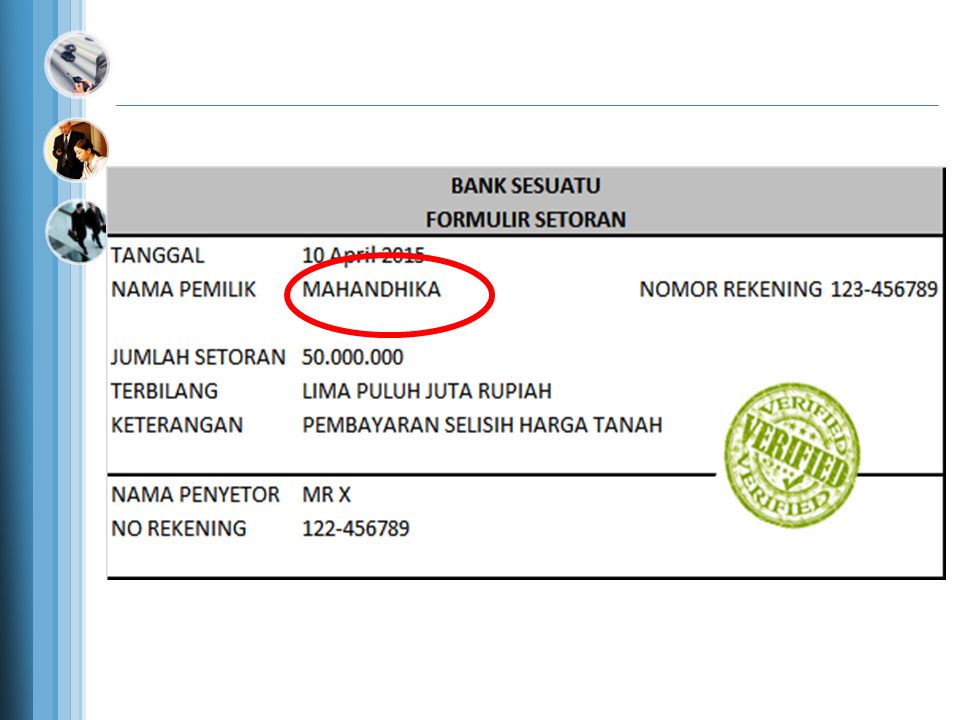

Kasus Mr X adalah wirausahawan yang memiliki tanah kosong yang berjarak hanya 1 km dari gedung lama Universitas Tunas Bangsa. Mr X sangat peduli dengan pendidikan sehingga menawarkan tanahnya untuk ditukar dengan tanah kelolaan Universitas. Pembantu Rektor Bidang Aset dan Keuangan dan Mr X sepakat untuk menyewa jasa appraisal guna menentukan nilai wajar kedua tanah. Selisih nilai tanah dari hasil appraisal akan diakui sebagai utang-piutang antara kedua belah pihak. Dalam pertemuan tanggal 1 April 2015, Mr X dan Pembantu Rektor Bidang Aset dan Keuangan telah menandatangani kontrak untuk melakukan transaksi tukar guling.

31

Bahan Diskusi Apakah tindakan tukar guling boleh dilakukan?

Apakah ada kelemahan pengendalian internal pada kasus di atas? Jika ada coba jelaskan dan beri rekomendasi

39

.: Terima Kasih :. Kantor Audit Internal Universitas Gadjah Mada

Office : Gedung Pusat Lt III Sayap Utara Bulaksumur , Yogyakarta 55281 Phone : (0274) faximile : (0274)

faximile : (0274)")

Presentasi serupa

Bagian Akuntansi 1.>")

>")

Universitas Pendidikan Indonesia>")

>")