Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

Avinda Goldea R (13080694018) Faylasufah (13080694040) Lalita (13080694072) Zam Zamiyah (13080694080)

Faylasufah ( ) Lalita ( ) Zam Zamiyah ( )")

2

PERKEMBANGAN STRUKUR USAHA YANG KOMPLEKS PERLUASAN USAHA DAN BENTUK STRUKTUR ORGANISASI AKUNTANSI UNTUK KOMBINASI BISNIS KOMBINASI BISNIS AKUISISI ANTARPERUSAHAAN DAN INVESTASI PADA ENTITAS LAIN

3

Perkembangan Strukur Usaha yang Kompleks Perluasan Usaha Struktur Organisasi dan Tujuan Usaha Struktur Organisasi, Akuisisi, dan Pertimbangan Etika

4

PERLUASAN USAHA DAN BENTUK STRUKTUR ORGANISASI Perluasan dari Dalam Perluasan Melalui Penggabungan Usaha Frekuensi Penggabungan Usaha dan Entitas Yang Kompleks Struktur Organisasi dan Pelaporan Keuangan Struktur Organisasi yang Kompleks

5

Perluasan dari Dalam Spin-off Split-off Perluasan Melalui Penggabungan Usaha Perjanjian InformalPerjanjian Formal

6

Struktur Organisasi dan Pelaporan Keuangan Merger Kepemilikan Kembali Kepemilikan Minoritas Kepemilikan Menguntungkan Lainnya

7

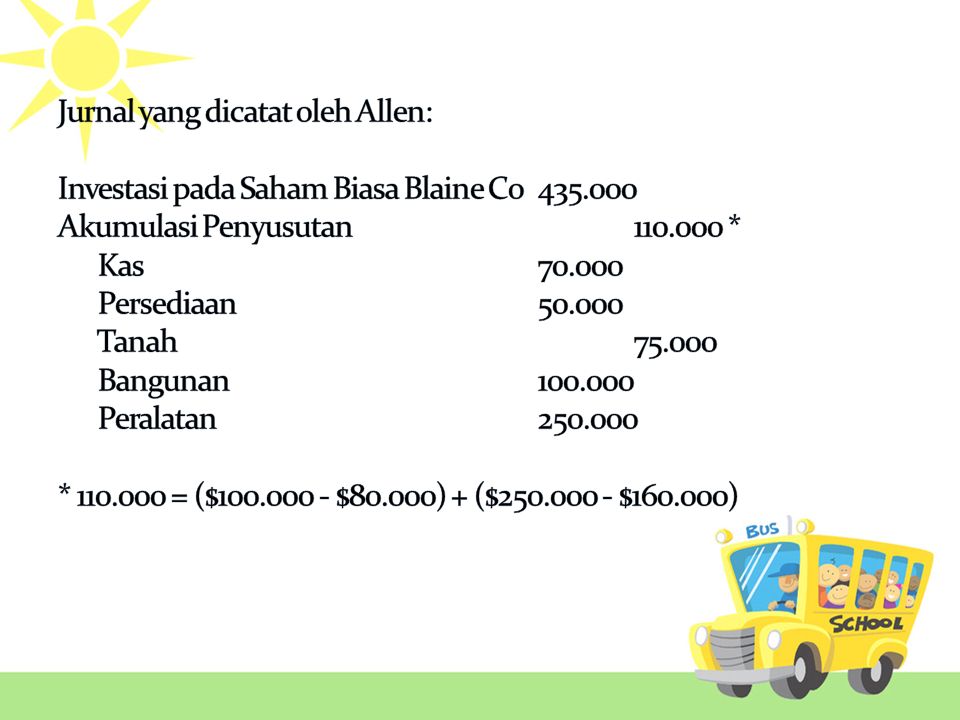

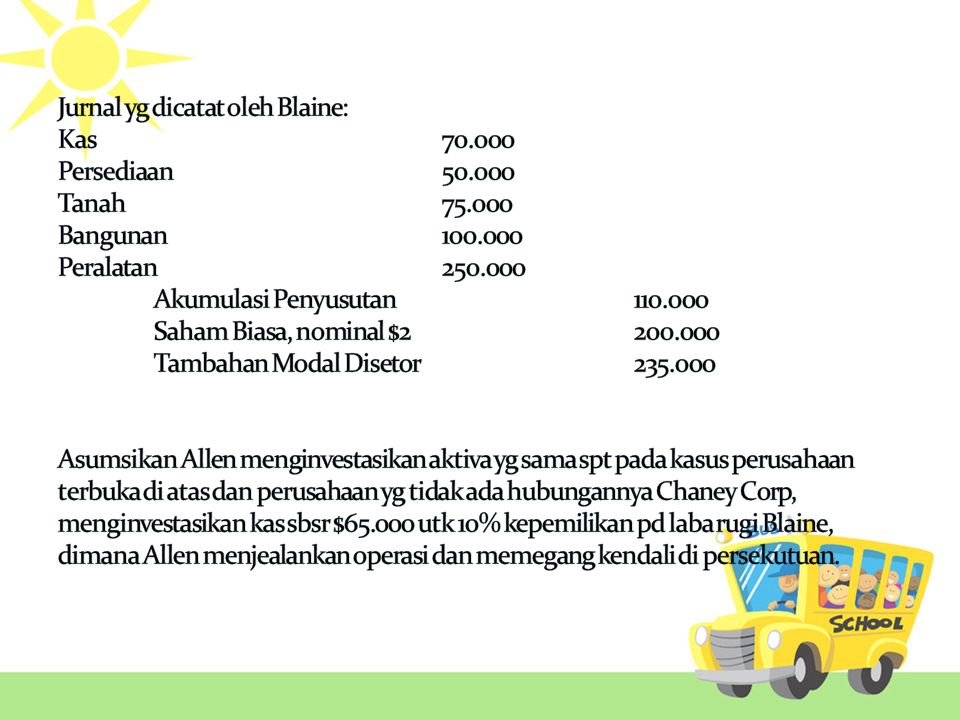

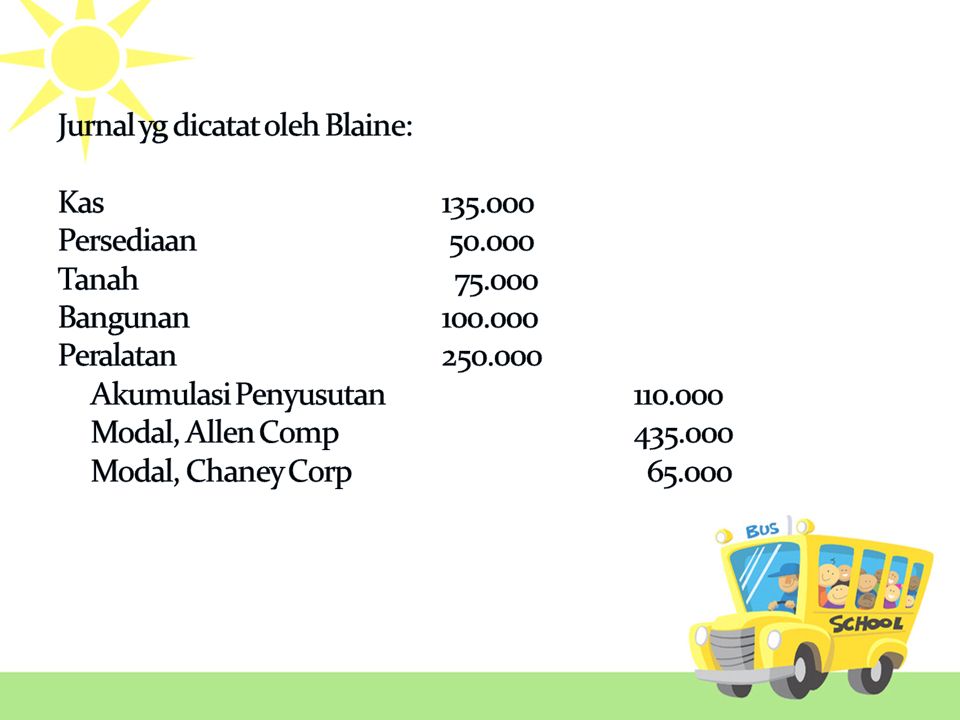

KasHarga PerolehanNilai Buku KasRp 70.000.000 PersediaanRp 50.000.00050.000.000 Tanah75.000.000 Bangunan100.000.00080.000.000 Peralatan250.000.000160.000.000 Rp 435.000.000

11

KOMBINASI BISNIS (PENGGABUNGAN USAHA) MERGER KONSOLIDASI AKUISISI SAHAM

MERGER KONSOLIDASI AKUISISI SAHAM")

12

merger konsolidasi Akuisisi saham

13

Memperoleh aset bersih Perusahaan AA berinvestasi di Perusahaan BB Memperoleh saham Perusahaan yang diambil alih dilikuidasi Mencatat sebagai akuisisi Mencatat sebagai merger atau konsolidasi

14

Nilai setiap aset dan liabilitas Nilai laba potensial Penilaian kepentingan yang dipertukarkan Nilai setiap aset dan liabilitas Nilai laba potensial Penilaian kepentingan yang dipertukarkan

15

- Konsiderasi - PSAK 22

16

- Pengukuran nilai wajar - Menggunakan metode akuisisi

17

Contoh perhitungan Goodwill Perhitungan : Nilai wajar yang diberikan oleh PT X Rp 300.000.000 Nilai wajar kepentingan nonpengendali Rp 100.000.000 Total Rp 400.000.000 Nilai wajar set teridentifikasi diakuisisi (Rp380.000.000) Goodwill Rp 20.000.000

Goodwill Rp")

18

- Ayat jurnal yang dicatat oleh perusahaan yang diakuisisi - Akuntansi untuk goodwill - Pembelian dengan diskon

19

Investasi pada saham PT X 610.000.000 Liabilitas saat ini100.000.000 Akumulasi penyusutan150.000.000 kas dan piutang 45.000.000 persediaan 65.000.000 tanah 40.000.000 bangunan dan peralatan 400.000.000 keuntungan penjualan aset bersih 310.000.000

20

AkunNilai tercatatNilai wajar Kas dan piutangRp 50.000.000 Persediaan 80.000.000 90.000.000 Peralatan 120.000.000 150.000.000 Goodwill 100.000.000 Total aset 350.000.000 290.000.000 Liabilitas lancar (10.000.000) Aset bersih 340.000.000 280.000.000

Aset bersih")

21

Kas dan piutang Rp 45.000.000 Persediaan 75.000.000 Tanah 70.000.000 Bangunan dan peralatan 350.000.000 Paten 80.000.000 Kas Rp 500.000.000 Liabilitas lancar 110.000.000 keuntungan pada pembelian oleh PT Y 10.000.000

22

Ayat jurnal Mencatat biaya merger dan penerbitan saham Mencatat akuisisi PT Y Beban merger40.000.000 Biaya penerbitan saham tangguhan 25.000.000 Kas65.000.000 Investasi pada saham PT Y 610.000.000 Modal saham biasa100.000.000 Agio saham biasa485.000.000 Biaya penerbitan saham tangguhan 25.000.000

23

2010 2011 PT X : Laba terpisahRp 300.000.000 Jumlah saham beredar 30.000 40.000 PT Y : Laba bersih 60.000.000

24

A. Ketidakpastian dalam Kombinasi Bisnis - Periode Pengukuran B. Pengecualian untuk Prinsip Pengakuan - Liabilitas kontinjensi - Ganti rugi Aset C. Ekuitas non-pengendali dilakukan sebelum kombinasi bisnis D. Akuntansi kontrak

25

- PSAK 67 (revisi 2013) - PSAK 22

- PSAK 22")

26

TERIMA KASIH

Presentasi serupa