Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

TEORI PORTOFOLIO DAN ANALISIS INVESTASI

Oleh Kelompok 2: Ahmad Dian Budiman Ahmad Daud Eko Arie Wicaksono Eko Fauzi M Arief Bukhari Saraan Ronny Helmawan

2

MENENTUKAN ATTAINABLE SET DAN EFFICIENT SET

Investor dapat memilih kombinasi dari aktiva-aktiva untuk membentuk portofolionya. Seluruh set yang memberikan kemungkinan portofolio yang dapat dibentuk dari kombinasi n- aktiva yang tersedia disebut dengan opportunity set atau attainable set. Semua titik di attainable set menyediakan semua kemungkinan portofolio baik yang efisien maupun yang tidak efisien yang dapat dipilih oleh investor. Pembahasan di attainable set dan efficient set ini akan dimulai dengan portofolio yang terdiri dari dua aktiva beresiko. Dua aktiva yang membentuk portofolio dapt berkorelasi secara positif sempurna, negative sempurna atau tidak mempunya korelasi sama sekali. Bentuk dari attainable set dan efficient set akan berbeda tergantung dari korelasi dari dua aktiva tersebut.

3

Korelasi Antara Sekuritas adalah Positif Sempurna

4

Selanjutnya return ekpektasian dari portofolio untuk dua buah sekuritas ( proporsi sekuritas pertama adalah a dan sekuritas kedua adalah ( 1-a) yang dihitung berdasarkan rumus sebagai berikut : E(Rp)= a∙ E(Ra)+(1-a) ∙ E(Rb) Atau: E( 𝑹 𝒑 ) = 𝝈 𝒑 − 𝝈 𝑩 𝝈 𝑨− 𝝈 𝑩 ∙ E( 𝑹 𝑨 ) + (1- 𝝈 𝒑 − 𝝈 𝑩 𝝈 𝑨− 𝝈 𝑩 ) ∙ E( 𝑹 𝑩 ). = 𝝈 𝒑 ∙ 𝐄( 𝑹 𝑨 ) 𝝈 𝑨− 𝝈 𝑩 - 𝝈 𝑩 ∙ 𝐄( 𝑹 𝑨 ) 𝝈 𝑨− 𝝈 𝑩 + E( 𝑹 𝑩 ). - 𝝈 𝒑 ∙ 𝐄( 𝑹 𝑩 ). 𝝈 𝑨− 𝝈 𝑩 + 𝝈 𝑩 ∙ 𝐄( 𝑹 𝑩 ). 𝝈 𝑨− 𝝈 𝑩

= a∙ E(Ra)+(1-a) ∙ E(Rb) Atau: E( 𝑹 𝒑 ) = 𝝈 𝒑 − 𝝈 𝑩 𝝈 𝑨− 𝝈 𝑩 ∙ E( 𝑹 𝑨 ) + (1- 𝝈 𝒑 − 𝝈 𝑩 𝝈 𝑨− 𝝈 𝑩 ) ∙ E( 𝑹 𝑩 ). = 𝝈 𝒑 ∙ 𝐄( 𝑹 𝑨 ) 𝝈 𝑨− 𝝈 𝑩 - 𝝈 𝑩 ∙ 𝐄( 𝑹 𝑨 ) 𝝈 𝑨− 𝝈 𝑩 + E( 𝑹 𝑩 ). - 𝝈 𝒑 ∙ 𝐄( 𝑹 𝑩 ). 𝝈 𝑨− 𝝈 𝑩 + 𝝈 𝑩 ∙ 𝐄( 𝑹 𝑩 ). 𝝈 𝑨− 𝝈 𝑩.")

5

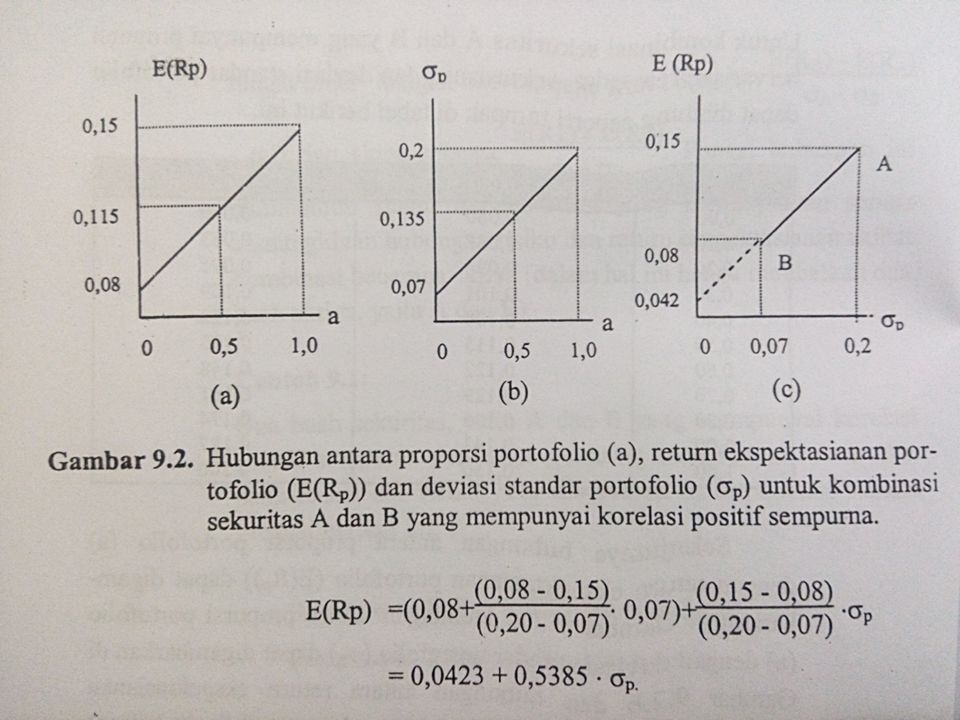

Contoh: Dua buah sekuritas, yaitu A dan B yang mempunyai korelasi positif sempurna dan masing-masing mempunyai return ekspektasian dan resiko yang dinyatakan dalam deviasi standar sebagai berikut ini. Sekuritas A : E(Ra) = 15% dan 𝜎𝐴 = 20% Sekuritas B : E(Rb) = 8% dan 𝜎𝐵 = 7% Untuk E(Ra) = 0,15 dan E(Rb) = 0,08, return ekspektasianan portofolio di rumus (9-4) dapat dinyatakan : E(Rp) = 0,15 ∙ a+0,08 ∙ (1-a) = 0,15 ∙ a+0,08-0,08 ∙ a = 0,08+0,07 ∙ a Dan untuk 𝜎𝐴 = 0,20 dan 𝜎𝐵 = 0,07, deviasi standar portofolio di rumus (9-2) dapat ditulis : 𝜎𝑝 = 0,07+(0,20-0,07) ∙ a =0,07+0,13 ∙ a

= 15% dan 𝜎𝐴 = 20% Sekuritas B : E(Rb) = 8% dan 𝜎𝐵 = 7% Untuk E(Ra) = 0,15 dan E(Rb) = 0,08, return ekspektasianan portofolio di rumus (9-4) dapat dinyatakan : E(Rp) = 0,15 ∙ a+0,08 ∙ (1-a) = 0,15 ∙ a+0,08-0,08 ∙ a. = 0,08+0,07 ∙ a. Dan untuk 𝜎𝐴 = 0,20 dan 𝜎𝐵 = 0,07, deviasi standar portofolio di rumus (9-2) dapat ditulis : 𝜎𝑝 = 0,07+(0,20-0,07) ∙ a. =0,07+0,13 ∙ a.")

6

Untuk kombinasi sekuritas A dan B yang mempunyai proporsi bervariasi, return ekspektasianan dan deviasi standar portofolio dapat dihitung seperti tampak di tabel berikut ini : A 0,00 0,10 0,20 0,30 0,40 0,50 0,60 0,70 0,80 0,90 1,00 0,080 0,087 0,094 0,101 0,108 0,115 0,122 0,129 0,136 0,143 0,150 0,070 0,083 0,096 0,109 0,135 0,148 0,161 0,174 0,187 0,200

7

Selanjutnya hubungan antara proporsi portofolio (a) dengan return ekspektasianan portofolio (E(Rp)) dapat digambarkan di gambar 9.2.a. Hubungan antara proporsi portofolio (a) dengan deviasi standar portofolio (𝜎𝑝)dapat digambarkan di gambar 9.2.b dan hubungan antara return ekspektasianan portofolio (E(Rp)) dengan deviasi standar portofolio (𝜎𝑝)dapat digambarkan di gambar 9.2.c.

dengan deviasi standar portofolio (𝜎𝑝)dapat digambarkan di gambar 9.2.b dan hubungan antara return ekspektasianan portofolio (E(Rp)) dengan deviasi standar portofolio (𝜎𝑝)dapat digambarkan di gambar 9.2.c..")

9

Tidak Ada Korelasi Antara Sekuritas

Untuk korelasi antara dua aktiva A dan B sebesar nol yaitu 𝜌 𝐴𝐵 = 0 dan subsitusikan b = ( 1-a ) rumus varian dari portofolio menjadi : 𝝈 𝒑 2 = a2∙ 𝝈 𝑨 2 + (1-a)2∙ 𝝈 𝑩 2 Hubungan antara risiko porto folio dengan proporsi sekuritas (a) untuk korelasi nol ( 𝜌 𝐴𝐵 = 0 ) adalah tidak linier. Karena hubungan ini tidak linier, maka titik optimal dapat terjadi. Untuk mengetahui n letak dari titik proporsi ( dalam hal ini adalah varian terkecil dari risiko porto folio) dapat dilakukan dengan menurunkan fungsi dari varian dan menyamakan turunan pertamanya sama dengan nol sebagai berikut : 𝒅(𝝈𝝆𝟐) 𝒅𝒂 = 2 ∙ a ∙ 𝝈 𝑨 2 – 2 ∙ 𝝈 𝑩 2+ 2 ∙ a ∙ 𝝈 𝑩 2 = 0 Dan titik optimal terletak di proporsiaktiva A sebesar : A = 𝝈 𝑩 𝟐 𝝈 𝑨 𝟐+ 𝝈 𝑩 𝟐

rumus varian dari portofolio menjadi : 𝝈 𝒑 2 = a2∙ 𝝈 𝑨 2 + (1-a)2∙ 𝝈 𝑩 2. Hubungan antara risiko porto folio dengan proporsi sekuritas (a) untuk korelasi nol ( 𝜌 𝐴𝐵 = 0 ) adalah tidak linier. Karena hubungan ini tidak linier, maka titik optimal dapat terjadi. Untuk mengetahui n letak dari titik proporsi ( dalam hal ini adalah varian terkecil dari risiko porto folio) dapat dilakukan dengan menurunkan fungsi dari varian dan menyamakan turunan pertamanya sama dengan nol sebagai berikut : 𝒅(𝝈𝝆𝟐) 𝒅𝒂 = 2 ∙ a ∙ 𝝈 𝑨 2 – 2 ∙ 𝝈 𝑩 2+ 2 ∙ a ∙ 𝝈 𝑩 2 = 0. Dan titik optimal terletak di proporsiaktiva A sebesar : A = 𝝈 𝑩 𝟐 𝝈 𝑨 𝟐+ 𝝈 𝑩 𝟐.")

10

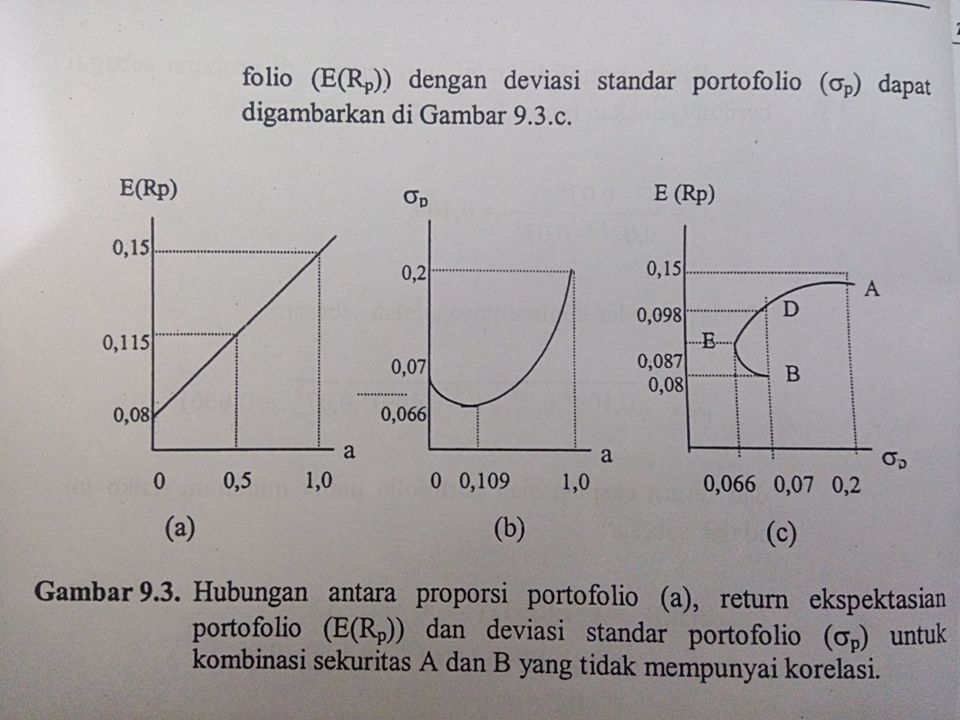

Contohsoal Dari contoh 9.1 untuk dua buah sekuritas A dan B yang mempunyai E( 𝑅 𝐴 ) = 15 %, E( 𝑅 𝐵 ) = 8%, 𝜎 𝐴 = 20%, 𝜎 𝑩 = 7%, tetapi kedua sekuritas ini sekarang tidak mempunyai korelasi ( 𝜌 𝐴𝐵 = 0 ). Hubungan antara return ekspektasian dengan proporsi sekuritas dari rumus (9-4) untuk nilai E( 𝑅 𝐴 ) = 0,15 dan E( 𝑅 𝐵 ) = 0,08 %, dapat dinyatakan sebagai E( 𝑹 𝒑 ) = 0,08 + 0,07 ∙ a Sedang hubungan risiko portofolio yang dinyatakan dalam deviasi standar dengan proporsi sekuritas dari rumus (9-7) untuk 𝜎 𝐴 = 0,20 dan 𝜎 𝑩 = 0,07 dapat dinyatakan sebagai berikut 𝝈 𝒑 = 𝒂 𝟐 .𝟎, 𝟐 𝟐 +(𝟏−𝒂 ) 𝟐 .𝟎,𝟎 𝟕 𝟐 Nilai-nilai hubungan ini untuk proporsi sekuritas (a) yang bervariasi dapat dihitung yang tampak di tabel sebagai berikut :

= 15 %, E( 𝑅 𝐵 ) = 8%, 𝜎 𝐴 = 20%, 𝜎 𝑩 = 7%, tetapi kedua sekuritas ini sekarang tidak mempunyai korelasi ( 𝜌 𝐴𝐵 = 0 ). Hubungan antara return ekspektasian dengan proporsi sekuritas dari rumus (9-4) untuk nilai E( 𝑅 𝐴 ) = 0,15 dan E( 𝑅 𝐵 ) = 0,08 %, dapat dinyatakan sebagai E( 𝑹 𝒑 ) = 0,08 + 0,07 ∙ a. Sedang hubungan risiko portofolio yang dinyatakan dalam deviasi standar dengan proporsi sekuritas dari rumus (9-7) untuk 𝜎 𝐴 = 0,20 dan 𝜎 𝑩 = 0,07 dapat dinyatakan sebagai berikut 𝝈 𝒑 = 𝒂 𝟐 .𝟎, 𝟐 𝟐 +(𝟏−𝒂 ) 𝟐 .𝟎,𝟎 𝟕 𝟐. Nilai-nilai hubungan ini untuk proporsi sekuritas (a) yang bervariasi dapat dihitung yang tampak di tabel sebagai berikut :")

11

a 0,00 0,10 0,20 0,30 0,40 0,50 0,60 0,70 0,80 0,90 1,00 0,080 0,087 0,094 0,101 0,108 0,115 0,122 0,129 0,136 0,143 0,150 0,070 0,066 0,069 0,077 0,090 0,106 0,123 0,142 0,161 0,180 0,200

12

Risiko potofolio minium terjadi di proporsi sebagai berikut ( gunakan rumus 9-8 untuk menghitungnya ) : A = 0, , , = 0,109 Deviasi standar minimumnya adalah sebesar : 𝜎 𝑝 = 0, , 2 2 +(1−0,109 ) 2 .0, = 0,0661 Dan return ekspektasian portofolio untuk minimum risiko ini adalah sebesar : E(Rp) = a ∙ E( 𝑅 𝐴 ) + (1-a) ∙ E( 𝑅 𝐵 ) = ( 0,109) ∙ 0,15 + (1-0,109) ∙ 0,08 = 0,0876 Atau di hitung dengan rumus E(Rp) = 0,08 + 0,07 ∙ a = 0,08 + 0,07 ∙ (0,109) = 0,0876 Selanjutnya hubungan antara proporsi portofolio (a) dengan return ekspekatasian portofolio (E(Rp)) dapat digambarkan di Gambar 9.3,a , hubungan antara proporsi portofolio (a) dengan deviasi standar portofolio ( 𝜎 𝑝 ) dapat digambar seperti gambar 9.3,b. Dan hubungan antara return ekspektasian portofolio (E(Rp)) dengan deviasi standar portofolio ( 𝜎 𝑝 ) dapat digambar di gambar 9.3,c

2 .0,0 7 2 = 0,0661. Dan return ekspektasian portofolio untuk minimum risiko ini adalah sebesar : E(Rp) = a ∙ E( 𝑅 𝐴 ) + (1-a) ∙ E( 𝑅 𝐵 ) = ( 0,109) ∙ 0,15 + (1-0,109) ∙ 0,08. = 0,0876. Atau di hitung dengan rumus. E(Rp) = 0,08 + 0,07 ∙ a. = 0,08 + 0,07 ∙ (0,109) = 0,0876. Selanjutnya hubungan antara proporsi portofolio (a) dengan return ekspekatasian portofolio (E(Rp)) dapat digambarkan di Gambar 9.3,a , hubungan antara proporsi portofolio (a) dengan deviasi standar portofolio ( 𝜎 𝑝 ) dapat digambar seperti gambar 9.3,b. Dan hubungan antara return ekspektasian portofolio (E(Rp)) dengan deviasi standar portofolio ( 𝜎 𝑝 ) dapat digambar di gambar 9.3,c.")

14

Korelasi Antara Sekuritas adalah Negatif Sempurna

Untuk korelasi negatif sempurna antara aktiva A dan B yaitu ρAB = -1, maka rumus varian dari portofolio setelah dilakukan substitusi b = (1-a) menjadi : Atau Jika dinyatakan dalam deviasi standar :

menjadi : Atau Jika dinyatakan dalam deviasi standar :")

15

Deviasi standar dapat mempunyai dua kemungkinan nilai yaitu nilai yang positif dan negatif.

Contoh 9.3: Dua buah sekuritas A dan B mempunyai E(RA)=15%, E(RB)=8%, σA=20% dan σB=7%, kedua sekuritas mempunyai korelasi negatif sempurna (ρAB = -1). Hubungan antara return ekspektasian dengan proporsi sekuritas dari rumus (9-4) untuk nilai E(RA)=0,15 dan E(RB)=0,08 dapat dinyatakan sebagai: E(Rp)=0,08 + 0,07 . a

=15%, E(RB)=8%, σA=20% dan σB=7%, kedua sekuritas mempunyai korelasi negatif sempurna (ρAB = -1). Hubungan antara return ekspektasian dengan proporsi sekuritas dari rumus (9-4) untuk nilai E(RA)=0,15 dan E(RB)=0,08 dapat dinyatakan sebagai: E(Rp)=0,08 + 0,07 . a.")

16

Hubungan antara risiko portofolio yang dinyatakan dalam deviasi standar dengan proporsi sekuritas untuk σA=0,20 dan σB=0,07 dapat dinyatakan sebagai : dan

17

Nilai-nilai hubungan ini untuk proporsi sekuritas (a) yang bervariasi dapat dihitung yang tampak di tabel berikut ini. a E(Rp)=0,08 + 0,07 . a σp1=0,20 . a – 0,07 . (1-a) σp2=-0,20 . a + 0,07 . (1-a) 0,01 0,10 0,20 0,30 0,40 0,50 0,60 0,70 0,80 0,90 1,00 0,080 0,087 0,094 0,101 0,108 0,115 0,122 0,129 0,136 0,143 0,150 -0,070 -0,043 -0,016 0,011 0,038 0,065 0,092 0,119 0,146 0,173 0,200 0,070 0,043 0,016 -0,011 -0,038 -0,065 -0,092 -0,119 -0,146 -0,173 -0,200

=0,08 + 0,07 . a. σp1=0,20 . a – 0,07 . (1-a) σp2=-0,20 . a + 0,07 . (1-a) 0,01. 0,10. 0,20. 0,30. 0,40. 0,50. 0,60. 0,70. 0,80. 0,90. 1,00. 0,080. 0,087. 0,094. 0,101. 0,108. 0,115. 0,122. 0,129. 0,136. 0,143. 0, , , ,016. 0,011. 0,038. 0,065. 0,092. 0,119. 0,146. 0,173. 0,200. 0,070. 0,043. 0, , , , , , , , ,200.")

18

Deviasi standar dengan nilai 0 menunjukkan portofolio dengan risiko terendah. Karena deviasi standar dengan nilai nol dianggap portofolio bebas risiko, maka hanya deviasi standar yang bernilai positif yang relevan. Portofolio bebas risiko ini terjadi pada proporsi sekuritas a sebesar: Besarnya return ekspektasian untuk portofolio bebas risiko: E(Rp) = (0,26) . (0,15) + (1-0,26) . (0,08) = 0,0982

= (0,26) . (0,15) + (1-0,26) . (0,08) = 0,0982.")

19

Menentukan Fortofolio Optimal

Portofolio optimal merupakan pilihan dari berbagai sekuritas dari portofolio efisien. Portofolio yang optimal ini dapat ditentukan dengan memilih tingkat returnekspektasi tertentu dan kemudian meminimumkan risikonya, atau menentukan tingkat risiko yang tertentu dan kemudian memaksimumkan return ekspektasinya. Investor yang rasional akan memilih portofolio optimal ini karena merupakan portofolio yang dibentuk dengan mengoptimalkan satu dari dua dimensi, yaitu returnekspektasi atau risiko portofolio. Dalam memilih portofolio yang optimal ada beberapa pendekatan yaitu: 1. Portofolio optimal berdasarkan preferensi investor Portofolio optimal berdasarkan preferensi investor mengasumsikan hanya didasarkan pada return ekspektasi dan risiko dari portofolio secara implisist yang menganggap bahwa investor mempunyai fungsi utility yang sama atau berada pada titik persinggungan utiliti investor dengan effiicient set. (Jogiyanto, 2000: 193)

")

20

Tiap investor mempunyai tanggapan risiko yang berbeda-beda

Tiap investor mempunyai tanggapan risiko yang berbeda-beda. Investor yang mempunyai tanggapan kurang menyukai risiko mungkin akan memilih portofolio di titik B. Tapi, investor lainnya mungkin mempunyai tanggapan risiko berbeda, sehingga mereka memilih portofolio yang lainnya selama portofolio tersebut merupakan portofolio efisien yang masih berada di efficient set. Portofolio mana yang akan dipilih investor tergantung dari fungsi utilitinya masing-masing

21

Untuk investor ke-1, portofolio optimal adalah berada di titik C1 yang memberikan kepuasan kepada investor ini sebesar U2. jika investor ini rasional, dia tidak akan memilih portofolio D1 karena walaupun portofolio ini tersedia dan dapat dipilih yang berada di attainable set, tapi bukan portofolio yang efisien, sehingga akan memberikan kepuasan sebesar U1 yang lebih rendah dibandingkan dengan kepuasan sebesar U2. Investor akan memilih portofolio yang memberikan kepuasan yang tertinggi.

22

2. Portofolio optimal berdasarkan model Markowitz

Dalam pendekatan ini pemilihan portofolio investor didasarkan pada preferensi mereka terhadap return yang diharapkan dan risiko masing-masing pilihan portofolio, kontribusi yang sangat pentinga bagi investor adalah bagaimana seharusnya melakukan deversifikasi secara optimal. Ada tiga hal yang perlu diperhatikan dari model markowitz menurut yaitu; (Tandelilin,2001: 79) Semua titik portofolio yang ada dalam permukaan efisien mempunyai kedudukan yang sama antara satu dengan lainnya. Model Markowitz tidak memasukkan isu bahwa investor boleh meminjam dana untuk membiayai portofolio pada aset yang berisiko dan Model Markowitz juga belum memperhitungkan kemungkinan investor untuk melakukan investasi pada aset bebas risiko. Dalam kenyataanya, investor yang berbeda-beda akan mengestimasi input yang berbeda pula ke dalam model Markowitz, sehingga garis pemukaan efisien yang dihasilkan juga berbeda-beda bagi masing-masing investor.

Semua titik portofolio yang ada dalam permukaan efisien mempunyai kedudukan yang sama antara satu dengan lainnya. Model Markowitz tidak memasukkan isu bahwa investor boleh meminjam dana untuk membiayai portofolio pada aset yang berisiko dan Model Markowitz juga belum memperhitungkan kemungkinan investor untuk melakukan investasi pada aset bebas risiko. Dalam kenyataanya, investor yang berbeda-beda akan mengestimasi input yang berbeda pula ke dalam model Markowitz, sehingga garis pemukaan efisien yang dihasilkan juga berbeda-beda bagi masing-masing investor.")

23

Portofolio optimal berdasarkan model Markowitz di dasarkan pada empat asumsi, yaitu: (Tandelilin, 2001: 78) 1. waktu yang digunakan hanya satu periode 2. Tidak ada biaya transaksi 3. Preferensi investor hanya didasarkan pada return ekspektasi dan risiko 4. Tidak ada simpanan dan pinjaman bebas risiko Asumsi bahwa preferensi investor mengasumsikan hanya didasarkan pada return ekspektasi dan risiko dari portofolio secara implisist yang menganggap bahwa investor mempunyai fungsi utility yang sama. Pada kenyatannya tiap-tiap investor memiliki fungsi utilitas yang berbeda, sehingga portofolio optimal akan dapat berbeda.

24

3. Portofolio Optimal dengan Adanya Simpanan dan Pinjaman Bebas Resiko

Aktiva bebas risiko hanya digunakan untuk menentukan letak dari portofolio optimalnya, tetapi tidak dimasukkan sebagai aktiva di portofolionya. Dengan adanya aktiva yang bebas risiko, misalnya Sertifikat Bank Indonesia (SBI), investor mempunyai pilihan untuk memasukan aktiva ini ke portopolionya. Karena aktiva bebas risiko varianya sama dengan nol, kovarian antara aktiva bebas risiko ini dengan aktiva berisiko yang lainnya akan menjadi sama dengan nol sebagai berikut: 𝜎BR,i = 𐐙BR,i . 𝜎BR . 𝜎i Dan untuk varian aktiva bebas risiko (𝜎BR ) yang sama dengan nol, maka kovarian antara aktiva bebas risiko dengan aktiva berisiko (𝜎BR,i ), adalah juga sama dengan nol (karena sesuatu dikalikan dengan nol adalah sama dengan nol):

, investor mempunyai pilihan untuk memasukan aktiva ini ke portopolionya. Karena aktiva bebas risiko varianya sama dengan nol, kovarian antara aktiva bebas risiko ini dengan aktiva berisiko yang lainnya akan menjadi sama dengan nol sebagai berikut: 𝜎BR,i = 𐐙BR,i . 𝜎BR . 𝜎i. Dan untuk varian aktiva bebas risiko (𝜎BR ) yang sama dengan nol, maka kovarian antara aktiva bebas risiko dengan aktiva berisiko (𝜎BR,i ), adalah juga sama dengan nol (karena sesuatu dikalikan dengan nol adalah sama dengan nol):")

25

u T Y M Z E(Rp) X A RBR Gambar 9.12 ini menunjukan hubungan antar portofolio efisien aktiva berisiko dengan aktiva tidak berisiko. 𝜎D B

26

Kurva AB di Gambar 9.12 merupkan efficient set dan portofolio yang berada di kurva tersebut merupakan portofolio-portofolio efisien yang dibentuk dari aktiva-aktiva berisiko. Digambar ini kemudian dikenalkan aktiva bebas risiko dengan return ekspektasian sebesar RBR. Misal investor dapat membuat portofolio efisien di titik T dengan aktiva bebas risiko. Portofolio-fortofolio baru hasil kombinasi ini akan terletak di titik-titik sepanjang garis lurus RBR- T, misalnya di titik Z . Investor dapat juga membuat kombinasi antara portofolio optimal M dengan aktiva bebas risiko denga hasil portofolio baru yang terletak di titik-titik sepanjang garis lurus RBR-M, misalnya di titik Y. Portofolio baru di titik Z dan Y dapat mempunyai risiko yang sama, tetapi portofolio Y akan mempunyai return ekspektasian portofolio Z. Garis lurus yang lebih tinggi di atas garis RBR-Y tidak tersedia, kaena garis lurus tersebut tidak lagi menyinggung kurva efficient set. Kombinsi optimal terjadi untuk garis lurus dari titik RBR yang menyinggung kurva efficient set, yaitu garis lurus RBT-M di Gambar 9.12

27

Porporsi aktiva bebas risiko sebesar WBR, return aktiva bebas risiko sebesar RBR dan rerurn ekspektasian portofolio optimal M sebesar E(RM), maka besarnya return ekspektasian untuk portofolio baru hasil kombinasi aktiva bebas resiko dengan portofolio aktiva berisiko adalah sebesar: E(Rp)= WBR . RBR + (1- WBR). E(RM) Karena aktiva bebas resiko tidak mempunyai resiko, maka varianya adalah sama dengan nol atau 𝜎BR=0, sehingga: 𝜎p2= (1- WBR)2. 𝜎M2 (9-16) atau 𝜎p= (1- WBR)2. 𝜎M (9-17)

= WBR . RBR + (1- WBR). E(RM) Karena aktiva bebas resiko tidak mempunyai resiko, maka varianya adalah sama dengan nol atau 𝜎BR=0, sehingga: 𝜎p2= (1- WBR)2. 𝜎M2 (9-16) atau. 𝜎p= (1- WBR)2. 𝜎M (9-17)")

28

Rumus diatas menunjukan bahwa resiko fortopolio yang terdiri dariportofolio optimal aktiva berisiko dengan aktiva bebas resiko adalah sebesar porporsi portofolio optimal aktiva berisikonya. Misal portofolio baru ini terdiri dari 30% aktiva bebas resiko dan 70% portofoliooptimalaktiva berisiko dan jika resikoportofoliooptimal aktiva berisiko adalahsebesar 𝜎M, maka resikoportofolio baru ini hanyasebesar 0,7 dari 𝜎M . Investor dapat memasukan aktiva bebas resiko ke dalam portofolio optimal aktiva berisiko dalam bentuk simpanan atau pinjaman. Dalam bentuk simpanan berarti membeli aktiva bebas resiko dan memasukanya ke dalam fortofolio efisien aktiva berisiko. Dalam bentuk pinjaman berarti meminjam sejumlah dana dengan tingkat bunga bebas risiko dan menggunakan dana ini untuk menambah proporsi di portofolio efisien aktiva berisiko.

29

Contoh 9.9: Aktiva bebas resiko senilai Rp 3 juta dengan return sebesar 14% ditambahkanke portofolio optimal yang sudah dimiliki oleh investor. Portofolio optimal ini bernilai sebesar Rp 7 juta dengan return ekspektasian E(Rm)= 20% dan resiko 𝜎M sebesar 15%. Portofolio yang baru akan mempunyai porporsi 30%(Rp 3 juta dari semua nilai portofolionya sebesar Rp 10 juta) untuk aktiva bebas resiko dan 70% untuk aktiva berisiko. Return ekspektasi portofolio bari sebesar: E(Rp) = (14%)+ 0,7 . (20%) = 19,2% dan besarnya risiko portofolio baru ini adalah: 𝜎p = (0,7) .(15%) =10,5 %

= 20% dan resiko 𝜎M sebesar 15%. Portofolio yang baru akan mempunyai porporsi 30%(Rp 3 juta dari semua nilai portofolionya sebesar Rp 10 juta) untuk aktiva bebas resiko dan 70% untuk aktiva berisiko. Return ekspektasi portofolio bari sebesar: E(Rp) = (14%)+ 0,7 . (20%) = 19,2% dan besarnya risiko portofolio baru ini adalah: 𝜎p = (0,7) .(15%) =10,5 %")

30

Return ekspektasian portofolio (E(Rp)) Risiko portofolio (𝜎p)

Hasil dari ombinasi atara aktiva bebas risiko dan aktiva berisiko ini dapat diringkas ke dalam tabel. Porporsi portofolio Return ekspektasian portofolio (E(Rp)) Risiko portofolio (𝜎p) 100% aktiva bebas risiko 14% 0% 30% aktiva bebas risiko dan 70% aktiva berisiko 19,2% 10.5% 100% aktiva berisiko 20% 15%

) Risiko portofolio (𝜎p) 100% aktiva bebas risiko. 14% 0% 30% aktiva bebas risiko dan 70% aktiva berisiko. 19,2% 10.5% 100% aktiva berisiko. 20% 15%")

31

Contoh 9.10 Aktiva bebas risiko memberikan return sebesar 14%. Return ekspektasian portofolio optimal adalah E(RM)= 20% dengan risikonya, 𝜎M, sebesar 15%. Investor C memiliki portofolio yang berada di effcient set lama dengan retun ekspektasian sebesar 15% dan resiko sebesar 7%. Jika investor C mau pindah ke efficient set baru, maka dia akan berada di titik C* dengan risiko yang sama yaitu 7% tetapi dengan return ekspektasian yang lebih tinggi. Untuk mendapatkan titik C* ini, investor harus membentuk portofolio baru kombinasi portofolio optimal yang lama(portofolio M) dengan aktiva bebas resiko. Porporsi dari aktiva bebas risiko dapat dihitung sebagai berikut: 𝜎p = (1- WBR). 𝜎M 7% = (1-WBR). 15% (1-WBR) = 7/15 (1-WBR) = 0,4667 WBR =1-0,4667 = 0,5333 = 53,33%

= 20% dengan risikonya, 𝜎M, sebesar 15%. Investor C memiliki portofolio yang berada di effcient set lama dengan retun ekspektasian sebesar 15% dan resiko sebesar 7%. Jika investor C mau pindah ke efficient set baru, maka dia akan berada di titik C* dengan risiko yang sama yaitu 7% tetapi dengan return ekspektasian yang lebih tinggi. Untuk mendapatkan titik C* ini, investor harus membentuk portofolio baru kombinasi portofolio optimal yang lama(portofolio M) dengan aktiva bebas resiko. Porporsi dari aktiva bebas risiko dapat dihitung sebagai berikut: 𝜎p = (1- WBR). 𝜎M. 7% = (1-WBR). 15% (1-WBR) = 7/15. (1-WBR) = 0,4667. WBR =1-0,4667. = 0,5333. = 53,33%")

32

Porporsi dari aktiva bebas resiko adalah sebesar 53,33% dan portofolio optimal M sebesar 46,67%. Besarnya return ekspektasian dari portofolio C* ini adalah E(Rc*)= WBR. E(RBR)+ WM. E(RM) = %+ 0, % = 16,80% Dengan demikian investor C tetap berada pada tingkat risiko yang dia tetap suaki yaitu sebesar 7% tetapi mendapatkan return ekspektasian lebih besar 16,80% - 15%= 1,80.

= WBR. E(RBR)+ WM. E(RM) = %+ 0, % = 16,80% Dengan demikian investor C tetap berada pada tingkat risiko yang dia tetap suaki yaitu sebesar 7% tetapi mendapatkan return ekspektasian lebih besar 16,80% - 15%= 1,80.")

33

Contoh 9.11 Investor D adalah investor yang menyukai risiko(risk taker). Investor D memilih portofolio yang berada di eficient set lama dengan return ekspektasi sebesar 22% dan resiko sebesar 30%. Return aktiva bebas risiko adalah sebesar 14%. Return ekspektasi portofolio optimal adalah E(RN)= 20% dengan risikonya, 𝜎M, sebesar 15%. Investor D akan mendapatkan return ekspektasi yang lebih dengan tingkatrisiko yang sama jika dia mau pindah ke efficient ser yang baru yaitu di titik D*. Untuk mendapatkan titik D* ini, investor harus membentuk portofolio baru kombinasi portofolio optimal yang lama(portofolio M) dengan aktiva bebas resiko. Dengan menggunakan rumus (9-17), porporsi dari aktiva bebas aktiva bebas resiko dapat dihitung sebagai berikut: 𝜎p = (1-WBR). 𝜎M 30% = (1-WBR). 15% (1-WBR) = 30/15 (1-WBR) = 2 WBR= 1-2=-1 = -100,00%

. Investor D memilih portofolio yang berada di eficient set lama dengan return ekspektasi sebesar 22% dan resiko sebesar 30%. Return aktiva bebas risiko adalah sebesar 14%. Return ekspektasi portofolio optimal adalah E(RN)= 20% dengan risikonya, 𝜎M, sebesar 15%. Investor D akan mendapatkan return ekspektasi yang lebih dengan tingkatrisiko yang sama jika dia mau pindah ke efficient ser yang baru yaitu di titik D*. Untuk mendapatkan titik D* ini, investor harus membentuk portofolio baru kombinasi portofolio optimal yang lama(portofolio M) dengan aktiva bebas resiko. Dengan menggunakan rumus (9-17), porporsi dari aktiva bebas aktiva bebas resiko dapat dihitung sebagai berikut: 𝜎p = (1-WBR). 𝜎M. 30% = (1-WBR). 15% (1-WBR) = 30/15. (1-WBR) = 2. WBR= 1-2=-1 = -100,00%")

34

Porporsi dari aktiva bebas resiko adalah sebesar- 100,00% dan portofolio optimal M sebesar 200,00%. Hasil porporsi negatif di aktiva bebas resiko menunjukkan bahwa investor D harus meminjam sebanyak 100% modal awalnya dengan suku bunga aktiva bebas resiko. Pinjaman 100% ini akan ditambahkan dengan modal awalnya, sehingga portofolio barunya menjadi 200%. Besarnya return ekspektasinya dari portofolio baru di D* ini adalah sebesar: E(RD)= WBR. E(RBR)+WM.E(RM) = %+2.20% =26,00% Dengan demikian investor D tetap berada pada tingkat risiko yang dia tetap sukai yaitu sebesar 30% tetapi mendapatkan return ekspektasian lebih besar 26%-22%= 4%.

= WBR. E(RBR)+WM.E(RM) = %+2.20% =26,00% Dengan demikian investor D tetap berada pada tingkat risiko yang dia tetap sukai yaitu sebesar 30% tetapi mendapatkan return ekspektasian lebih besar 26%-22%= 4%.")

Presentasi serupa

>")

Oleh Yanto Syafi’ie 04.610.281.>")

>")