Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

2

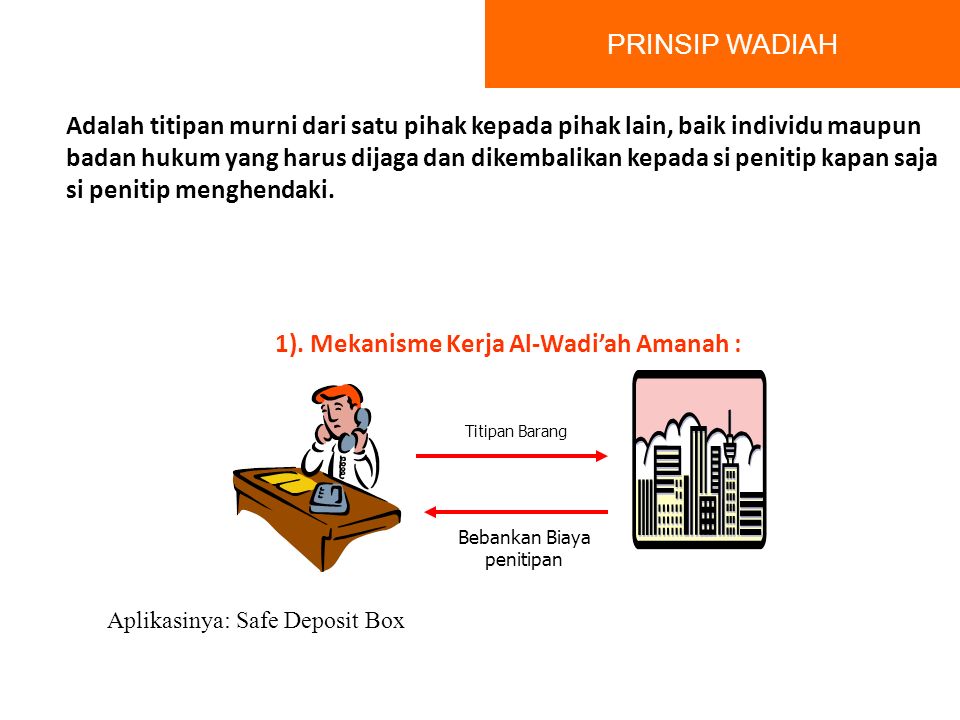

Adalah titipan murni dari satu pihak kepada pihak lain, baik individu maupun badan hukum yang harus dijaga dan dikembalikan kepada si penitip kapan saja si penitip menghendaki. Landasan : QS. An-Nisa : 58; QS. Al. Baqarah : 283 1). Mekanisme Kerja Al-Wadi’ah Amanah : Titipan Barang Bebankan Biaya penitipan Aplikasinya: Safe Deposit Box PRINSIP WADIAH

. Mekanisme Kerja Al-Wadi’ah Amanah : Titipan Barang Bebankan Biaya penitipan Aplikasinya: Safe Deposit Box PRINSIP WADIAH.")

3

2). Skema Al-Wadi’ah Yad adh Dhamanah 1 Titipan dana 4 Bonus 2 Pemanfaatan dana 3 Bagi Hasil/ Profit marjin Dengan konsep Al-Wadi’ah Yad Adh Dhamanah pihak yang menerima titipan boleh menggunakan dan memanfaatkan uang atau barang yang dititipkan Nasabah pembiayaan Penitip Aplikasi di Perbankan/LKS : 1.Current Account (Giro) 2.Saving Account (Tabungan) Bank PRINSIP WADIAH

2.Saving Account (Tabungan) Bank PRINSIP WADIAH.")

4

INSENTIF/BONUS Teknik Perhitungan Bonus pada Tabungan Wadiah Dalam hal bank berkeinginan untuk memberikan bonus wadiah, beberapa metode yang dapat dilakukan adalah sebagai berikut: (1) Bonus wadiah atas dasar saldo terendah; (2) Bonus wadiah atas dasar saldo rata-rata harian; (3) Bonus wadiah atas dasar saldo harian. Rumus yang digunakan dalam memperhitungkan bonus tabungan wadiah adalah sebagai berikut: a.Bonus wadiah atas dasar saldo terendah, yakni tarif bonus wadiah dikalikan dengan saldo terendah bulan yang bersangkutan. Rumus bonus = tariff bonus wadiah x saldo terendah bulan yang bersangkutan; b.Bonus wadiah atas dasar saldo rata-rata harian, yakni tarif bonus wadiah dikalikan dengan saldo ratarata harian bulan yang bersangkutan Rumus Bonus = tarif bonus wadiah x saldo rata-rata harian bulan yang bersangkutan; c.Bonus wadiah atas dasar saldo harian, yakni tarif bonus wadiah dikalikan dengan saldo harian yang bersangkutan dikali hari efektif. Bonus Giro Wadi’ah

5

Pengertian : –Akad kerjasama antara dua pihak dimana pihak pertama menyediakan seluruh modal (100%), sedang pihak lain menjadi pengelola. Keuntungan usaha mudharabah dibagi menurut kesepakatan yang dituangkan dalam kontrak, kerugian ditanggung oleh pemodal selama kerugian tidak akibat kelalaian pengelola Landasan : –Al-Qur’an : QS. Muzamil : 20; Al-Jum’ah : 10; Al-Baqarah : 198 Jenis Mudharabah : –Mudharabah Mutlaqah (tanpa syarat) –Mudharabah Muqayyadah (dengan syarat) Aplikasi pada perbankan : –Sisi dana (tabungan/dep) –Sisi pembiayaan MUDHARABAH PRINSIP BAGI HASIL

–Mudharabah Muqayyadah (dengan syarat) Aplikasi pada perbankan : –Sisi dana (tabungan/dep) –Sisi pembiayaan MUDHARABAH PRINSIP BAGI HASIL.")

6

1 Investor 4 Bagi hasil 2 Pengelola investasi 3 Bagi Hasil/ Profit marjin Nas. pembiayaan Nas. Dana Bank PRINSIP BAGI HASIL Skema Dana Mudharabah MUDHARABAH

7

Pengertian : Akad kerjasama antara dua pihak atau lebih untuk suatu usaha tertentu di mana masing-masing pihak memberi kontribusi dana dengan kesepakatan bahwa keuntungan dan risiko akan ditanggung bersama sesuai dengan kesepakatan sedangkan apabila terjadi kerugian dibagi menurut porsi modal masing- masing. (“Ar-ribhu bimat tafaqa, wal khasaratu biqadri malihi”.) Selaku syarik, bank berhak ikut serta dalam pengaturan manajemen, sesuai kaidah musyarakah Diaplikasikan => pembiayaan proyek. MUSYARAKAH PRINSIP BAGI HASIL

Selaku syarik, bank berhak ikut serta dalam pengaturan manajemen, sesuai kaidah musyarakah Diaplikasikan => pembiayaan proyek. MUSYARAKAH PRINSIP BAGI HASIL.")

8

7 SKEMA MUSYARAKAH BANK NASABAH USAHA 1. kontrak 2. Modal UNTUNG RUGI 2. Modal 3A 3B PRINSIP BAGI HASIL

9

Pengertian : Kerjasama pengelola pertanian antara pemilik lahan dan penggarap, dimana pemilik lahan memberikan lahan pertanian kepada si penggarap untuk ditanami dan dipelihara dengan imbalan bagian tertentu dari hasil panen. PRINSIP BAGI HASIL MUSARA’AH

10

Pengertian : Bentuk yang lebih sederhana dari muzara’ah di mana si penggarap hanya bertanggung jawab atas penyiraman dan pemeliharaan. Sebagai imbalan, si penggarap berhak atas nisbah tertentu dari hasil panen. PRINSIP BAGI HASIL MUSAQAH

11

Akad jual beli suatau barang dimana penjual menyebutkan harga belinya dan menentukan suatu keuntungan atas barang yang dijual tersebut kepada pembeli serta harga jual tersebut disetujui oleh pembeli Aplikasi dalam perbankan ; letter of credit PRINSIP JUAL BELI MURABAHAH

12

BANK NASABAH Supplier 1.Negosiasi Pesanan dengan kriteria 6. Bayar 3. Beli Barang 2. Akad Jual beli 5. Terima Barang & Dokumen 4. Kirim

13

Jual beli barang dengan cara pemesanan dengan syarat-syarat tertentu dan pembayaran tunai terlebih dahulu (bayar dimuka) secara penuh. Pembelian barang yang diserahkan di kemudian hari Diaplikasikan pada pembiayaan berjangka pendek untuk produksi agribisnis atau industri sejenis lainnya PRINSIP JUAL BELI SALAM (Jual beli barang belum ada

14

Merupakan kontrak penjualan antara pembeli dan pembuat barang. Pembuat barang menerima pesanan dari pembeli Pembuat barang berusaha melalui orang lain untuk membuat atau membeli barang menurut spesifikasi yang telah disepakati dan menjualnya kepada pembeli akhir. Kesepakatan pembayaran pakaha dilakukan di muka, melalui cicilan, atau ditangguhkan sampai suatu waktu pada masa yang akan datang. PRINSIP JUAL BELI ISTISHNA

15

Akad pemindahan hak guna atau manfaat atas barang atau jasa melalui upah sewa tanpa diikuti pemindahan hak kepemilikan atas barang itu sendiri. Dalil Al Qur’an tentang Ijarah ; Al Baqarah : 233 HR. Bukhari dan Muslim HR.Ibnu Majah IJARAH (SEWA-MENYEWA)

.")

16

Ijarah Muntahiyah Bitamliik (IMBT) adalah transaksi ijarah yang diikuti dengan proses perpindahan hak kepemilikan atas barang itu sendiri. Proses perpindahan kepemilikan obyek IMBT : Hibah Janji untuk menjual IJARAH (SEWA-MENYEWA)

.")

17

Wakalah Penyerahan, pendelegasian, atau pemberian mandat Nasabah memberi kuasa kepada bank untuk mewakili dirinya melakukan pekerjaan jasa tertentu, seperti LC, Transfer, Inkaso & Kliring JASA – JASA LAINNYA

18

BANK NASABAH INVESTOR Kontrak + Fee Agency Administration Collection Payment Co-arranger etc WAKALAH JASA – JASA LAINNYA

19

Memberikan jaminan pembayaran kembali kepada bank dalam memberikan pembiayaan. Mengalihkan tanggung jawab seseorang yang dijamin dengan berpegang tanggung jawab orang lain sebagai penjamin Bank garansi digunakan untuk menjamin pembayaran suatu kewajiban pembayaran Aplikasi dalam perbankan adalah Bank Garansi JASA – JASA LAINNYA KAFALAH

20

BANK NASABAH Penanggung Ditanggung Tertanggung Jasa Objek KAFALAH JASA – JASA LAINNYA Jaminan Kewajiban

21

Hawalah (alih utang-piutang) Pengalihan utang dari orang yang berutang kepada orang lain yang wajib menanggungnya. Aplikasi dalam perbankan; anjak piutang, post-dated check, dan Bill discounting. JASA – JASA LAINNYA

22

BANK Pembeli Supplier 1. Suplai barang 2. Invoice 3. Bayar 4. Tagih 5. Bayar HAWALAH JASA – JASA LAINNYA

23

Rahn (gadai) Untuk memberikan jaminan pembayaran kembali kepada bank dalam memberikan pembiayaan. Barang yang digadaikan wajib memenuhi criteria Milik nasabah sendiri Jelas ukuran, sifat dan nilainya ditentukan berdasarkan nilai riil pasar Dapat dikuasai namun tidak boleh dimanfaatkan oleh bank. JASA – JASA LAINNYA

24

BANK NASABAH JAMINAN/BARANG YG DIGADAIKAN Menggadaikan barang Pinjaman/Pembiayaan RAHN JASA – JASA LAINNYA

25

Qard (Pinjaman Kebaikan) Pemberian harta kepada orang lain yang dapat ditagih atau diminta kembali, dengan kata lain meminjamkan tanpa mengharap imbalan. Digunakan untuk membantu keuangan nasabah secara cepat dan berjangka pendek Produk ini digunakan untuk membantu usaha kecil dan keperluan sosial Dana diperoleh dari dana zakat, infaq dan sadaqah Aplikasi dalam perbankan adalah Dana Talangan JASA – JASA LAINNYA

26

NASABAH BANK PROYEK/ USAHA KEUNTUNGAN Keahlian Modal 100% MODAL Modal kembali Aqad Qardh 100% QARDH JASA – JASA LAINNYA

27

CONTOH PERHITUNGAN KEUNTUNGAN TABUNGAN MUDHARABAH Ibu Ratnaningsih memiliki tabungan Mudharabah di bank syariah A dengan saldo rata-rata bulan Mei sebesar Rp. 15.000.000,00. Perbandingan nisbah antara bank syariah dengan deposan adalah 40% : 60%. Saldo rata-rata per bulan di seluruh bank syariah A sebesar Rp. 7.500.000.000,00. Kemudian keuntungan bank syariah yang dibagihasilkan adalah Rp. 30.000.000,00. Berapa keuntungan Ibu Ratnaningsih pada bulan tsb? JAWAB: Keuntungan Ibu Ratnaningsih = (Saldo rata-rata Ibu Ratnaningsih X Keuntungan Bank Syariah X 60%) : Saldo rata-rata bank syariah D = (Rp. 15.000.000,00 X Rp. 30.000.000,00 X 60%) : Rp. 7.500.000.000,00 = Rp. 36.000,00 Berarti keuntungan Ibu Ratnaningsih yang diperoleh selama bulan tsb sebesar Rp. 36.000,00 MUDHARABAH PRINSIP BAGI HASIL

: Saldo rata-rata bank syariah D = (Rp ,00 X Rp ,00 X 60%) : Rp ,00 = Rp ,00 Berarti keuntungan Ibu Ratnaningsih yang diperoleh selama bulan tsb sebesar Rp ,00 MUDHARABAH PRINSIP BAGI HASIL.")

28

Contoh Perhitungan Keuntungan Deposito Mudharabah Tn. Arif memiliki deposito mudharabah sebesar Rp. 20.000.000,00 dengan jangka waktu 1 bulan di bank syariah Z. Nisbah antara bank syariah dengan nasabah adalah 45% : 55%. Saldo rata-rata deposito per bulan di bank syariah Z sebesar Rp. 10.000.000.000,00. Kemudian pendapatan yang dibagihasilkan bank syariah Z adalah Rp. 500.000.000,00. Berapa keuntungan Tn. Arif dari nisbah yang telah ditentukan ? JAWAB: Keuntungan Nasabah = (Deposito Tn. Arif X Pendapatan Bank Syariah X 55%) : Saldo rata-rata deposito di bank syariah = (Rp. 20.000.000,00 X Rp. 500.000.000,00 X 55%) : Rp. 10.000.000.000,00 = Rp. 550.000,00 Berarti keuntungan Tn. Arif dari deposito berjangka 1 bulan sebesar Rp. 550.000,00 MUDHARABAH PRINSIP BAGI HASIL

: Saldo rata-rata deposito di bank syariah = (Rp ,00 X Rp ,00 X 55%) : Rp ,00 = Rp ,00 Berarti keuntungan Tn. Arif dari deposito berjangka 1 bulan sebesar Rp ,00 MUDHARABAH PRINSIP BAGI HASIL.")

29

INSENTIF/BONUS Pembagian share giro wadiah Total giro rata-rata produk giro wadiah ----------------------------------------------- x total pendapatan bank Total saldo rata-rata produk dana Pembagian bonus Saldo rata-rata giran ------------------------------------ x pendapatan giro wadiah x nisbah bonus Total rata-rata produk giro wadiah Bonus Giro Wadi’ah

Presentasi serupa

yang disepakati oleh penjual dan pembeli>")