Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

3

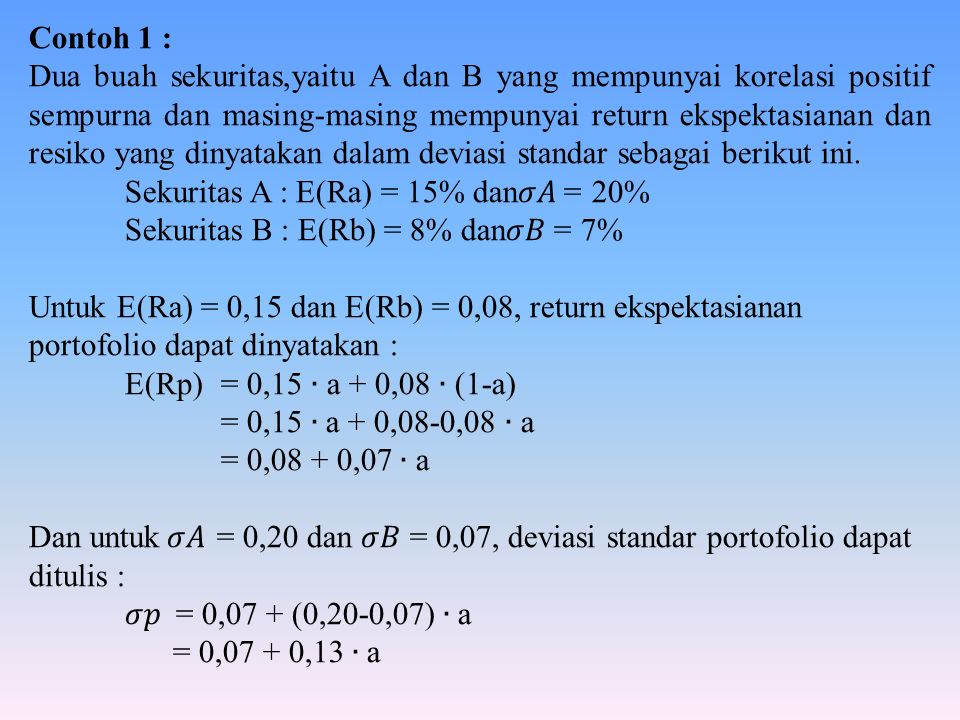

Korelasi Antara Sekuritas adalah Positif Sempurna

5

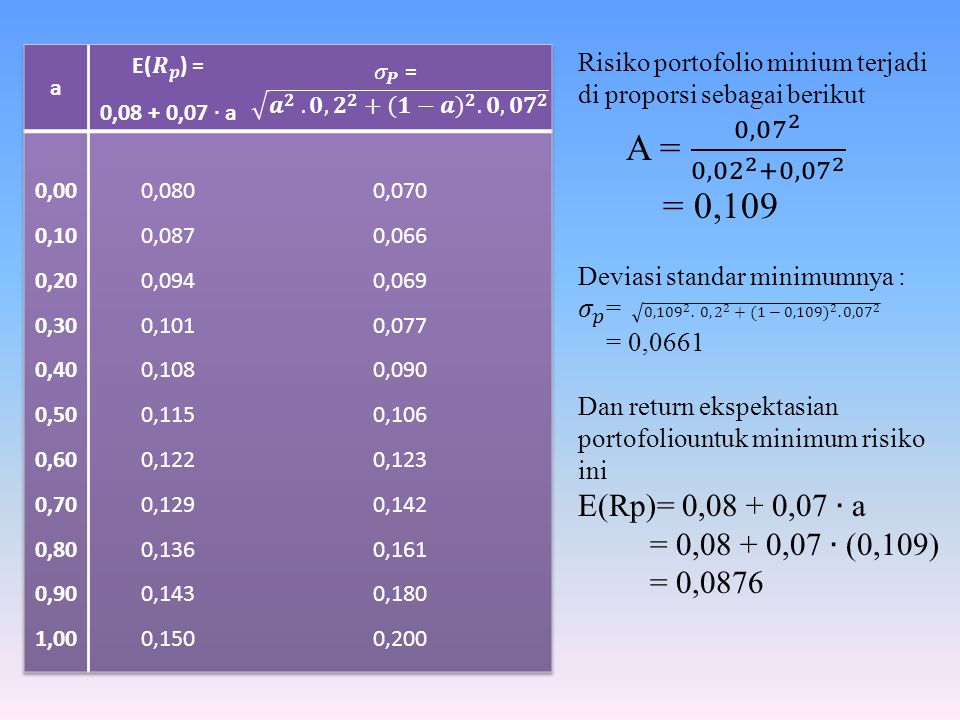

A 0,00 0,10 0,20 0,30 0,40 0,50 0,60 0,70 0,80 0,90 1,00 0,080 0,087 0,094 0,101 0,108 0,115 0,122 0,129 0,136 0,143 0,150 0,070 0,083 0,096 0,109 0,122 0,135 0,148 0,161 0,174 0,187 0,200 Untuk kombinasi sekuritas A dan B yang mempunyai proporsi bervariasi, return ekspektasianan dan deviasi standar portofolio dapat dihitung seperti pada tabel

6

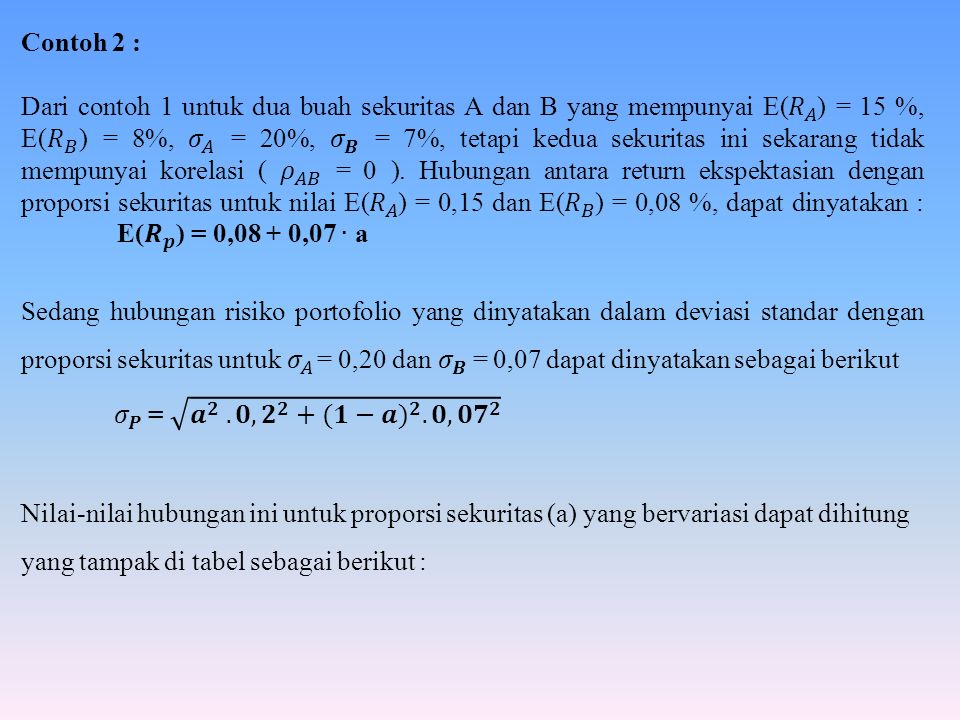

Tidak Ada Korelasi Antara Sekuritas

9

Korelasi Antara Sekuritas adalah Negatif Sempurna Untuk korelasi negatif sempurna antara aktiva A dan B yaitu ρ AB = -1, maka rumus setelah dilakukan substitusi b = (1-a) menjadi : Deviasi standar : Deviasi standar dapat mempunyai dua kemungkinan nilai yaitu nilai yang positif dan negatif.

menjadi : Deviasi standar : Deviasi standar dapat mempunyai dua kemungkinan nilai yaitu nilai yang positif dan negatif.")

10

Contoh 3: Dua buah sekuritas A dan B mempunyai E(R A )=15%, E(R B )=8%, σ A =20% dan σ B =7%, kedua sekuritas mempunyai korelasi negatif sempurna (ρ AB = -1). E(R p )=0,08 + 0,07. A Sedang deviasi standar dapat dinyatakan sebagai : dan

=0,08 + 0,07. A Sedang deviasi standar dapat dinyatakan sebagai : dan.")

11

aE(R p )=0,08 + 0,07. aσ p1 =0,20. a – 0,07. (1-a)σ p2 =-0,20. a + 0,07. (1-a) 0,01 0,10 0,20 0,30 0,40 0,50 0,60 0,70 0,80 0,90 1,00 0,080 0,087 0,094 0,101 0,108 0,115 0,122 0,129 0,136 0,143 0,150 -0,070 -0,043 -0,016 0,011 0,038 0,065 0,092 0,119 0,146 0,173 0,200 0,070 0,043 0,016 -0,011 -0,038 -0,065 -0,092 -0,119 -0,146 -0,173 -0,200 Nilai-nilai hubungan ini untuk proporsi sekuritas (a) yang bervariasi dapat dihitung yang tampak di tabel berikut ini.

0,01 0,10 0,20 0,30 0,40 0,50 0,60 0,70 0,80 0,90 1,00 0,080 0,087 0,094 0,101 0,108 0,115 0,122 0,129 0,136 0,143 0,150 -0,070 -0,043 -0,016 0,011 0,038 0,065 0,092 0,119 0,146 0,173 0,200 0,070 0,043 0,016 -0,011 -0,038 -0,065 -0,092 -0,119 -0,146 -0,173 -0,200 Nilai-nilai hubungan ini untuk proporsi sekuritas (a) yang bervariasi dapat dihitung yang tampak di tabel berikut ini..")

12

Deviasi standar dengan nilai 0 menunjukkan portofolio dengan risiko terendah. Karena deviasi standar dengan nilai nol dianggap portofolio bebas risiko, maka hanya deviasi standar yang bernilai positif yang relevan. Portofolio bebas risiko ini terjadi pada proporsi sekuritas a sebesar: Besarnya return ekspektasian untuk portofolio bebas risiko: E(R p ) = (0,26). (0,15) + (1-0,26). (0,08) = 0,0982

= (0,26). (0,15) + (1-0,26). (0,08) = 0,0982.")

13

Kasus Secara Umum Contoh 4 Berikut ini merupakan data return ekspektasian dan risiko dari dua buah saham A dan B : Sekuritas A : E(R p ) = 15% dan σ A = 20% Sekuritas B : E(R p ) = 8% dan σ B = 7% ρ AB = -0,2 Return ekspektasian portofolio adalah rata-rata tertimbang dari masing-masing sekuritas: E(R p ) = a. E(R A ) + b. E(R B ) Risiko portofolio dapat dihitung dengan :

+ b. E(R B ) Risiko portofolio dapat dihitung dengan :.")

14

aE(R p )Risiko 1,0 0,9 0,8 0,7 0,6 0,5 0,4 0,3 0,2 0,1 00 15,0 14,3 13,6 12,9 12,2 11,5 10,8 10,1 9,4 8,7 8,0 0,2000 0,1787 0,1578 0,1373 0,1176 0,0991 0,0826 0,0695 0,0620 0,0622 0,0700 Return ekspektasi dan risiko portofolio untuk tiap-tiap proporsi saham A dan B sebagai berikut:

Risiko 1,0 0,9 0,8 0,7 0,6 0,5 0,4 0,3 0,2 0, ,0 14,3 13,6 12,9 12,2 11,5 10,8 10,1 9,4 8,7 8,0 0,2000 0,1787 0,1578 0,1373 0,1176 0,0991 0,0826 0,0695 0,0620 0,0622 0,0700 Return ekspektasi dan risiko portofolio untuk tiap-tiap proporsi saham A dan B sebagai berikut:")

15

Portofolio efisien berada di efficient set. Portofolio efisien merupakan portofolio yang baik, tapi bukan yang terbaik. Orang yang rasional yaitu orang yang akan memilih lebih dibandingkan dengan memilih kurang. Portofolio efisien didefinisikan sebagai portofolio yang memberikan return ekspektasian terbesar dengan risiko yang tertentu atau memberikan risiko yang terkecil dengan return ekspektasian yang tertentu.

16

Portofolio-portofolio efisien belum berupa portofolio optimal. Portofolio efesien hanya mempunyai satu faktor yang baik, yaitu faktor return ekspekstasian atau faktor risikonya. Portofolio optimal merupakan portofolio dengan kombinasi return ekspekstasian dan risiko terbaik. Dalam memilih portofolio yang optimal ada beberapa pendekatan yaitu: 1. Portofolio optimal berdasarkan preferensi investor Model Markowitz memberikan nilai portofolio dengan risiko terkecil untuk return ekspektasian yang tertentu. Kadangkala, investor lebih memilih risiko yang lebih besar dengan kompensasi return ekspektasian yang lebih besar juga. Tiap-tiap investor mempunyai preferensi atau tanggapan risiko yang berbeda-beda. Portofolio mana yang akan dipilih oleh investor tergantung dari fungsi utulitinya masing-masing

17

2. Portofolio optimal berdasarkan model Markowitz Model Markowitz menggunakan asumsi-asumsi sebagai berikut ini. a.Waktu yang digunakan hanya satu periode. b.Tidak ada biaya transaksi. c.Preferensi investor hanya didasarkan pada return ekspektasian dan risiko dari portofolio. d.Tidak ada pinjaman dan simpanan bebas risiko. Asumsi bahwa preferensi investor mengasumsikan hanya didasarkan pada return ekspektasi dan risiko dari portofolio secara implisist yang menganggap bahwa investor mempunyai fungsi utility yang sama. Pada kenyatannya tiap-tiap investor memiliki fungsi utilitas yang berbeda, sehingga portofolio optimal akan dapat berbeda.

18

3. Portofolio Optimal dengan Adanya Simpanan dan Pinjaman Bebas Resiko Aktiva bebas risiko hanya digunakan untuk menentukan letak dari portofolio optimalnya, tetapi tidak dimasukkan sebagai aktiva di portofolionya. Dengan adanya aktiva yang bebas risiko, misalnya Sertifikat Bank Indonesia (SBI), investor mempunyai pilihan untuk memasukan aktiva ini ke portopolionya. Karena aktiva bebas risiko varianya sama dengan nol, kovarian antara aktiva bebas risiko ini dengan aktiva berisiko yang lainnya akan menjadi sama dengan nol sebagai berikut: BR,i = BR,i. BR. i Dan untuk varian aktiva bebas risiko (BR ) yang sama dengan nol, maka kovarian antara aktiva bebas risiko dengan aktiva berisiko (BR,i ), adalah juga sama dengan nol (karena sesuatu dikalikan dengan nol adalah sama dengan nol):

, investor mempunyai pilihan untuk memasukan aktiva ini ke portopolionya. Karena aktiva bebas risiko varianya sama dengan nol, kovarian antara aktiva bebas risiko ini dengan aktiva berisiko yang lainnya akan menjadi sama dengan nol sebagai berikut: BR,i = BR,i. BR. i Dan untuk varian aktiva bebas risiko (BR ) yang sama dengan nol, maka kovarian antara aktiva bebas risiko dengan aktiva berisiko (BR,i ), adalah juga sama dengan nol (karena sesuatu dikalikan dengan nol adalah sama dengan nol):.")

19

Proporsi aktiva bebas risiko sebesar WBR, return aktiva bebas risiko sebesar RBR dan rerurn ekspektasian portofolio optimal M sebesar E(RM), maka besarnya return ekspektasian untuk portofolio baru hasil kombinasi aktiva bebas resiko dengan portofolio aktiva berisiko adalah sebesar: E(Rp)= WBR. RBR + (1- WBR). E(RM) Karena aktiva bebas resiko tidak mempunyai resiko, maka varianya adalah sama dengan nol atau BR=0, sehingga: p 2 = (1- W BR ) 2. M 2 (9-16) atau p = (1- W BR ) 2. M (9-17)

. E(RM) Karena aktiva bebas resiko tidak mempunyai resiko, maka varianya adalah sama dengan nol atau BR=0, sehingga: p 2 = (1- W BR ) 2. M 2 (9-16) atau p = (1- W BR ) 2. M (9-17).")

20

Misal portofolio baru ini terdiri dari 30% aktiva bebas resiko dan 70% portofolio optimal aktiva berisiko dan jika resiko portofolio optimal aktiva berisiko adalah sebesar M, maka resiko portofolio baru ini hanya sebesar 0,7 dari M. Investor dapat memasukan aktiva bebas resiko ke dalam portofolio optimal aktiva berisiko dalam bentuk simpanan atau pinjaman. Dalam bentuk simpanan berarti membeli aktiva bebas resiko dan memasukanya ke dalam fortofolio efisien aktiva berisiko. Dalam bentuk pinjaman berarti meminjam sejumlah dana dengan tingkat bunga bebas risiko dan menggunakan dana ini untuk menambah proporsi di portofolio efisien aktiva berisiko.

21

Contoh Aktiva bebas risiko memberikan return sebesar 14%. Return ekspektasian portofolio optimal adalah E(RM)= 20% dengan risikonya, M, sebesar 15%. Investor C memiliki portofolio yang berada di effcient set lama dengan retun ekspektasian sebesar 15% dan resiko sebesar 7%. Jika investor C mau pindah ke efficient set baru, maka dia akan berada di titik C* dengan risiko yang sama yaitu 7% tetapi dengan return ekspektasian yang lebih tinggi. Untuk mendapatkan titik C* ini, investor harus membentuk portofolio baru kombinasi portofolio optimal yang lama(portofolio M) dengan aktiva bebas resiko. Porporsi dari aktiva bebas risiko dapat dihitung sebagai berikut: p = (1- WBR). M 7% = (1-WBR). 15% (1-WBR) = 7/15 (1-WBR) = 0,4667 WBR =1-0,4667 = 0,5333 = 53,33%

= 20% dengan risikonya, M, sebesar 15%. Investor C memiliki portofolio yang berada di effcient set lama dengan retun ekspektasian sebesar 15% dan resiko sebesar 7%. Jika investor C mau pindah ke efficient set baru, maka dia akan berada di titik C* dengan risiko yang sama yaitu 7% tetapi dengan return ekspektasian yang lebih tinggi. Untuk mendapatkan titik C* ini, investor harus membentuk portofolio baru kombinasi portofolio optimal yang lama(portofolio M) dengan aktiva bebas resiko. Porporsi dari aktiva bebas risiko dapat dihitung sebagai berikut: p = (1- WBR). M 7% = (1-WBR). 15% (1-WBR) = 7/15 (1-WBR) = 0,4667 WBR =1-0,4667 = 0,5333 = 53,33%.")

22

Porporsi dari aktiva bebas resiko adalah sebesar 53,33% dan portofolio optimal M sebesar 46,67%. Besarnya return ekspektasian dari portofolio C* ini adalah E(Rc*)= WBR. E(RBR)+ WM. E(RM) = 0.5333. 14%+ 0,4667.20% = 16,80% Dengan demikian investor C tetap berada pada tingkat risiko yang dia tetap sukai yaitu sebesar 7% tetapi mendapatkan return ekspektasian lebih besar 16,80% - 15%= 1,80.

= WBR. E(RBR)+ WM. E(RM) = %+ 0, % = 16,80% Dengan demikian investor C tetap berada pada tingkat risiko yang dia tetap sukai yaitu sebesar 7% tetapi mendapatkan return ekspektasian lebih besar 16,80% - 15%= 1,80..")

Presentasi serupa

>")

Oleh Yanto Syafi’ie 04.610.281.>")