Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

SIKLUS PRODUKSI BAB 6 PERTEMUAN 11

2

Pengantar Bab ini diselenggarakan sekitar tiga fungsi utama dari AIS dalam siklus produksi . 1. Deskripsi kegiatan siklus produksi dan akuntansi biaya 2. Pengenalan tujuan pengendalian utama dalam siklus produksi 3. Menunjukkan bagaimana AIS dapat menyimpan dan mengatur kebutuhan informasi Bab ini diselenggarakan sekitar tiga fungsi utama dari AIS dalam siklus produksi . Deskripsi kegiatan siklus produksi dan akuntansi biaya Pengenalan tujuan pengendalian utama dalam siklus produksi Menunjukkan bagaimana AIS dapat menyimpan dan mengatur kebutuhan informasi

3

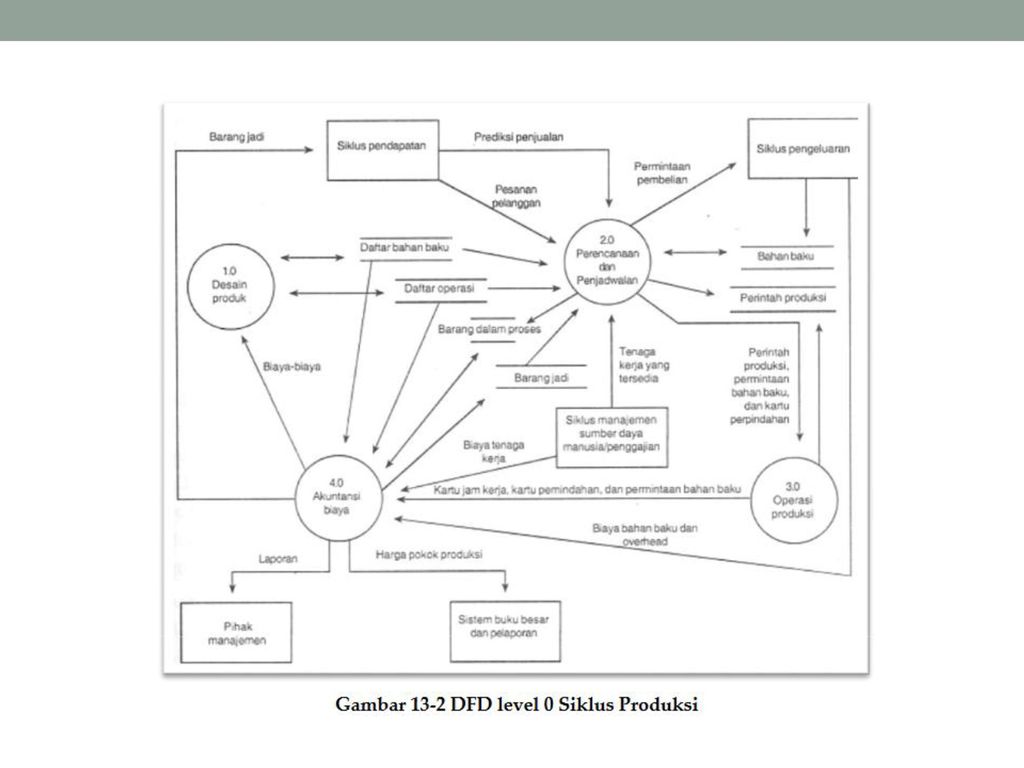

Aktivitas Siklus Produksi

Siklus produksi adalah serangkaian aktivitas bisnis dan operasi pemprosesan data yang terus terjadi yang berkaitan dengan aktivitas pembuatan suatu produk

4

Aktivitas Siklus Produksi

SIA sebuah perusahaan memainkan peran yang penting dalam siklus produksi: 1. Produk campuran ( Produk apa yang akan di produksi ) 2. penetapan Harga produk 3. Alokasi sumber daya dan perencanaan 4. Manajemen biaya

2. penetapan Harga produk. 3. Alokasi sumber daya dan perencanaan. 4. Manajemen biaya.")

5

Aktivitas Siklus Produksi

Ada empat aktivitas dasar dalam siklus produksi : Desain produk Perencanaan dan penjadwalan operasi produksi Akuntansi biaya Produk apa yang akan di buat 4. Merencanakan dan mengendalikan biaya produksi, kemudian mengevaluasi kinerja

6

Desain Produk (Activity 1)

Langkah pertama dalam siklus produksi adalah desain produk . Tujuan dari kegiatan ini adalah untuk merancang sebuah produk yang memenuhi kebutuhan pelanggan untuk kualitas , daya tahan, dan fungsi sekaligus meminimalkan biaya produksi .

8

Desain Produk (Activity 1)

Dokumen dan prosedur : Kegiatan desain produk menciptakan dua dokumen utama : 1. Biaya Material/Bahan Baku 2. Daftar operasi / Kegiatan

9

Desain Produk (Activity 1)

Bagaimana akuntan terlibat dalam desain produk ? dengan menunjukkan bagaimana berbagai desain mempengaruhi biaya produksi dan profitibilitas dengan memastikan bahwa SIA dirancang untuk mengumpulkan dan memberikan informasi tentang penanganan bahan serta biaya yang terkait dengan desain produk alternatif dengan memberikan data tentang perbaikan dan garansi biaya yang berkaitan dengan produk yang ada

10

Skedul dan Perencanaan (Activity 2)

Tujuan dari langkah siklus ini adalah mengembangkan rencana produksi yang cukup efisien untuk memenuhi pesanan yang ada dan mengantisipasi permintaan jangka pendek tanpa menimbulkan kelebihan persedian barang jadi.

11

Skedul dan Perencanaan (Activity 2)

Metode perencanaan ? Manufacturing resource planning (MRP-II) Just-in-time (JIT) manufacturing systems MRP-II adalah suatu metode perencanaan dengan cara mencari antara kapasitas produksi yang ada, dan kebutuhan bahan baku untuk memenuhi perkiraan permintaan penjualan. Tujuan dari JIT adalah meminimalkan atau bahkan menghilangkan persedian bahan baku, barang dalam proses, dan barang jadi JIT sering dikatatan sebagai pull management karena barang di produksi berdasarkan atas tanggapan permintaan pelanggan, dan kebanyakan JIT mengembangkan produksi jangka pendek.

Just-in-time (JIT) manufacturing systems. MRP-II adalah suatu metode perencanaan dengan cara mencari antara kapasitas produksi yang ada, dan kebutuhan bahan baku untuk memenuhi perkiraan permintaan penjualan. Tujuan dari JIT adalah meminimalkan atau bahkan menghilangkan persedian bahan baku, barang dalam proses, dan barang jadi. JIT sering dikatatan sebagai pull management karena barang di produksi berdasarkan atas tanggapan permintaan pelanggan, dan kebanyakan JIT mengembangkan produksi jangka pendek.")

12

Planning and Scheduling (Activity 2)

Documents, Formulir dan prosedure MPS (master production schedule ) akan memperlihatkan seberapa banyak produk akan di produksi selama periode perencanaan dan kapan produk tersebut harus dibuat/dilakukan . Informasi mengenai pesanan pelanggan, prediksi tingkat penjualan dan tingkat persedian barang dijadikan acuan dalam meningkatkan tingkat produksi.

akan memperlihatkan seberapa banyak produk akan di produksi selama periode perencanaan dan kapan produk tersebut harus dibuat/dilakukan . Informasi mengenai pesanan pelanggan, prediksi tingkat penjualan dan tingkat persedian barang dijadikan acuan dalam meningkatkan tingkat produksi.")

13

Planning and Scheduling (Activity 2)

Bagaimana para akuntan dapat terlibat dalam perencanaan dan penjadwalan ? dengan memastikan bahwa AIS mengumpulkan dan laporan biaya secara konsisten dengan teknik perencanaan produksi yang digunakan oleh perusahaan dengan membantu untuk memilih apakah MRP - II atau JIT lebih tepat MRP ? Dimulai dari 25 s.d 30 tahun yang lalu di mana diperkenalkan mekanisme untuk menghitung material yang dibutuhkan, kapan diperlukan dan berapa banyak. Konsep ini dikenal dengan Material Requirement Planning (MRP). JIT Just In Time (JIT) adalah suatu sistem produksi yang dirancang untuk mendapatkan kualitas, menekan biaya, dan mencapai waktu penyerahan seefisien mungkin dengan menghapus seluruh jenis pemborosan yang terdapat dalam proses produksi sehingga perusahaan mampu menyerahkan produknya (baik barang maupun jasa) sesuai kehendak konsumen tepat waktu

. JIT. Just In Time (JIT) adalah suatu sistem produksi yang dirancang untuk mendapatkan kualitas, menekan biaya, dan mencapai waktu penyerahan seefisien mungkin dengan menghapus seluruh jenis pemborosan yang terdapat dalam proses produksi sehingga perusahaan mampu menyerahkan produknya (baik barang maupun jasa) sesuai kehendak konsumen tepat waktu.")

14

Production Operations (Activity 3)

Pencurian persedian dan aktiva tetap adalah ancaman utama perusahaan manufactur. Guna mengurangi resiko kehilangan persediaan, akses fisik ke persedian harus dikurangi dan semua perpindahan persediaan harus di dokumentasikan.

15

Production Operations (Activity 3)

Computer-Integrated Manufacturing ( CIM ) adalah penggunaan berbagai bentuk TI dalam proses produksi , seperti robot dan mesin yang dikendalikan komputer , untuk mengurangi biaya produksi . Setiap perusahaan membutuhkan untuk mengumpulkan data tentang empat aspek berikut operasi produksinya : 1. Bahan baku yang digunakan 2. Buruh - jam dikeluarkan 3. operasi mesin dilakukan 4. biaya produksi overhead lainnya yang timbul

adalah penggunaan berbagai bentuk TI dalam proses produksi , seperti robot dan mesin yang dikendalikan komputer , untuk mengurangi biaya produksi . Setiap perusahaan membutuhkan untuk mengumpulkan data tentang empat aspek berikut operasi produksinya : 1. Bahan baku yang digunakan. 2. Buruh - jam dikeluarkan. 3. operasi mesin dilakukan. 4. biaya produksi overhead lainnya yang timbul.")

Presentasi serupa