Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

Palupi ׀ Marlina ׀ Wahyu

REVIU LAPORAN KEUANGAN Tugas Mata Kuliah Audit Disajikan oleh : Widyo ׀ Naryudi ׀ Palupi ׀ Marlina ׀ Wahyu

2

PROSEDUR PELAKSANAAN DAN PELAPORAN REVIU REVIU ATAS LAPORAN PT SRITEX

PEMBAHASAN 1 PENDAHULUAN 2 PENGGUNAAN STANDAR 3 PROSEDUR PELAKSANAAN DAN PELAPORAN REVIU 4 REVIU ATAS LAPORAN PT SRITEX 5 KESIMPULAN

3

DEFINISI Auditing suatu proses sistematik tentang pengumpulan dan evaluasi bukti yang objektif dari suatu asertasi tentang kegiatan ekonomi dengan tujuan pelaporan perbedaan antara asertasi dengan kriteria yang telah ditetapkan dan mengkomunikasikan hasilnya kepada pihak yang berkepentingan. Attestation komunikasi tertulis yang mencerminkan suatu kesimpulan tentang keandalan dari suatu asertasi yang menjadi tanggungjawab pihak lain. Assurance jasa profesional yang diberikan oleh pihak independen yang dapat memperbaiki kualitas informasi, atau suatu makna untuk pengambilan suatu keputusan. (Konrath)

")

4

Definisi (lanjutan) Menurut Arens :

Auditing: Suatu proses pengumpulan dan pengevaluasian bahan bukti tentang informasi yang dapat diukur mengenai suatu entitas ekonomi yang dilakukan seorang yang kompeten dan independen untuk dapat menentukan dan melaporkan kesuaian informasi dengan kriteria-kriteria yang telah ditetapkan. Auditing seharusnya dilakukan oleh seorang yang independen dan kompeten. Assurance services: pelayanan atau jasa professional independen yang dapat meningkatkan kualitas informasi bagi para pembuat keputusan. Individu yang bertanggunjawab atas pembuatan keputusan bisnis akan mencari jasa assurance untuk membantu meningkatkan kepercayaan dan kesesuaian informasi yang digunakan sebagai dasar keputusan mereka. Jasa Assurance bernilai karena penyedia assurance merupakan seorang yang independen dan bertindak secara obyektif terhadap informasi yang diujinya Atestasi merupakan salah satu jenis jasa assurance yang disediakan oleh kantor akuntan publik, dimana akuntan publik akan menerbitkan laporan tertulis yang isinya antara lain berupa suatu kesimpulan tentang kepercayaan atas asersi (pernyataan yang menyebutkan sesuatu itu benar)

")

5

Hubungan auditing, atestasi dan assurance (Konrath)

")

6

Hubungan Antara Assurance Services, Attestation Services, and Nonassurance Services (Arens)

")

7

Jenis Jasa Asurans Akuntan Publik Menurut UU No. 5 Tahun 2011 :

Jasa audit atas informasi keuangan historis Jasa reviu atas informasi keuangan historis Jasa Asurans Lainnya

8

Penggunaan Standar Atestasi menggunakan Pernyataan Standar Atestasi (PSAT) Audit menggunakan Pernyataan Standar Auditing (PSA)

Audit menggunakan Pernyataan Standar Auditing (PSA)")

9

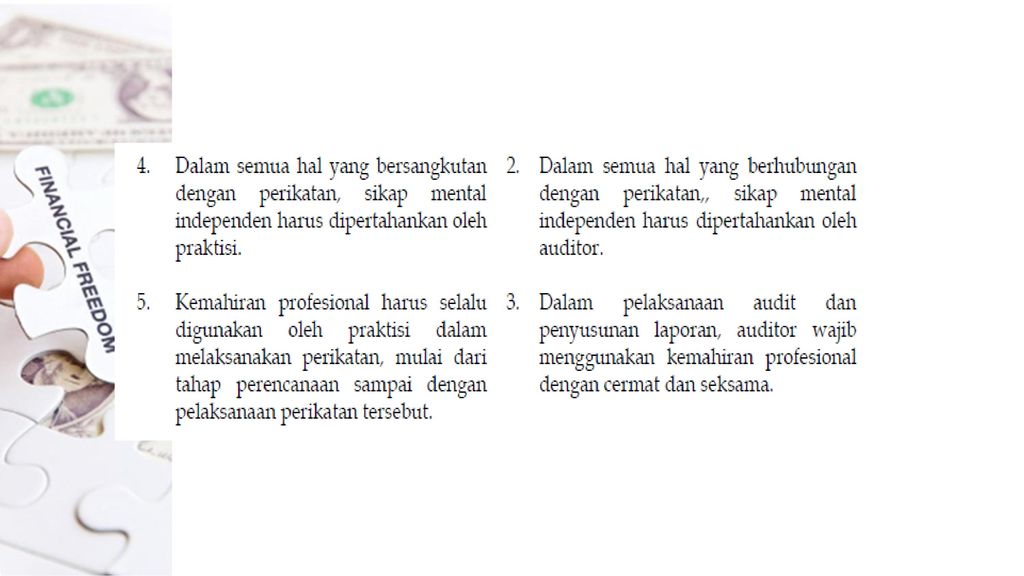

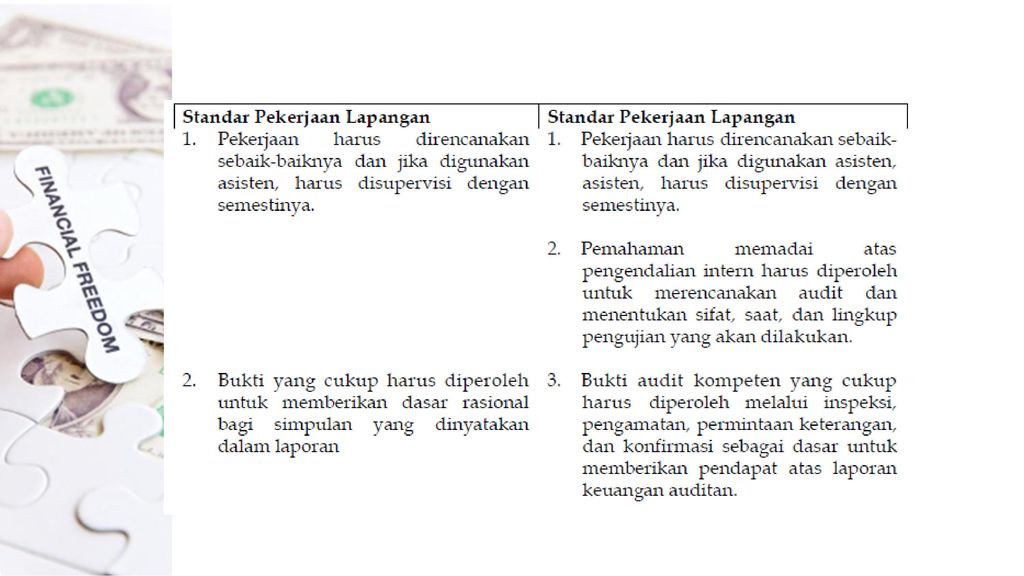

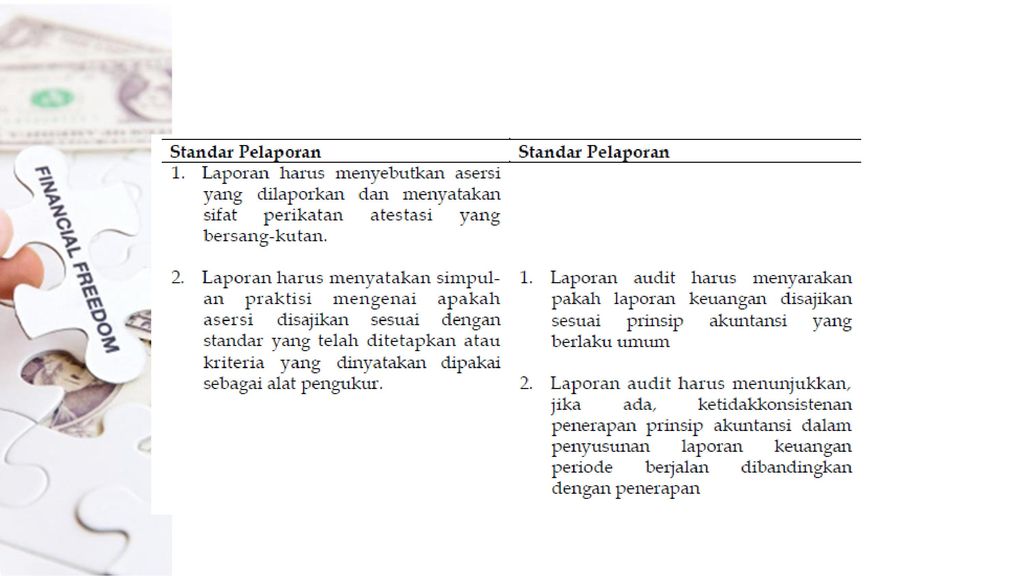

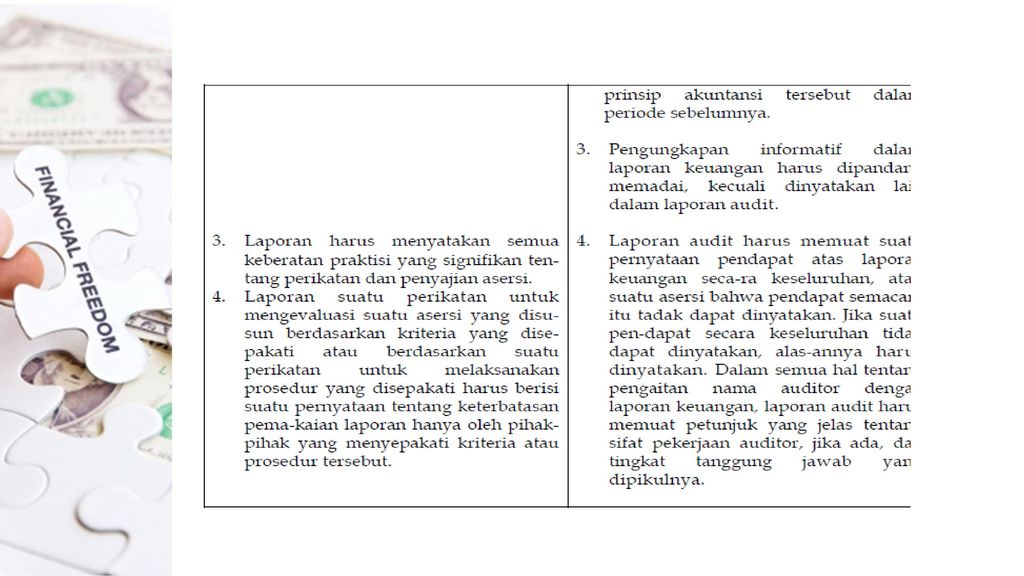

Perbandingan Standar Atestasi dan Standar Audit

14

Reviu Atas Laporan Keuangan

Pengertian reviu : Pelaksanaan prosedur permintaan keterangan dan analisis yang menghasilkan dasar memadai bagi akuntan untuk memberikan keyakinan terbatas, bahwa tidak terdapat modifikasi material yang harus dilakukan atas laporankeuangan agar Laporan tersebut sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia, atau sesuai dengan basis akuntansi komprehensif yang lain. Objek reviu : Laporan Keuangan Interim, yaitu Informasi atau laporan keuangan interim berarti informasi keuangan atau laporan keuangan untuk jangka waktu kurang dari setahun penuh atau untuk jangka waktu dua belas bulan namun berakhir pada tanggal selain tanggal akhir tahun buku perusahaan.

15

Karakteristik Laporan Keuangan Interim

Ketepatan waktu merupakan unsur penting dalam pelaporan informasi keuangan interim Informasi keuangan interim biasanya disediakan bagi investor dan pihak lain lebih cepat dibandingkan dengan informasi keuangan Terdapat berbagai taksiran pendapatan, cost, dan beban yang lebih banyak dibandingkan dengan untuk tujuan informasi keuangan tahunan

16

Tujuan Reviu atas Laporan Keuangan Interim

Memberikan dasar bagi akuntan dalam melaporkan apakah perlu dilakukan modifikasi material atas infor masi tersebut agar sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia Review tersebut dilakukan dengan menerapkan secara objektif pengetahuan akuntan mengenai praktik pelaporan keuangan terhadap masalah akuntansi signifikan yang ditemukannya melalui permintaan keterangan dan prosedur analitik Pendirian Lokasi & Jenis Usaha Jasa Audit

17

Prinsip Umum Reviu Informasi Keuangan Interim (ISRE 2410)

Auditor harus memenuhi persyaratan etika yang relevan dengan audit laporan keuangan tahunan entitas. Auditor harus menerapkan prosedur pengendalian mutu yang dapat diterapkan ke penugasan individu. Auditor harus merencanakan dan melaksanakan reviu dengan sikap skeptisisme profesional, mengakui bahwa keadaan mungkin ada yang menyebabkan informasi keuangan interim membutuhkan penyesuaian material untuk itu menjadi disiapkan, dalam semua hal yang material, sesuai dengan kerangka pelaporan keuangan yang berlaku.

18

PROSEDUR REVIU Informasi yang perlu diperoleh antara lain mengenai

sifat transaksi bisnis klien, pembukuan dan karyawannya, dan isi dari laporan keuangan. Memperoleh pemahaman mengenai klien Tanya jawab adalah prosedur telaah yang paling penting. Tujuannya adalah untuk menentukan apakah laporan keuangan disajikan secara wajar, dengan asumsi bahwa manajemen tidak bermaksud untuk menipu akuntan. Berdasarkan PSAR seksi 100 prosedur review adalah me-mperoleh pengeta-huan tentang prinsip-prinsip akuntansi dan praktik industri klien Melakukan tanya jawab dengan manajemen Melakukan prosedur analitis. Tindakan ini mengidentifikasi kaitan dan akun individu yang tampak tidak wajar. Akuntan diwajibkan untuk mendapatkan surat representasi dari pihak manajemen yang memahami keuangan. Mendapatkan surat representasi

19

PELAPORAN REVIU Laporan Reviu :

Reviu dilaksanakan sesuai dengan Standar Jasa Akuntansi dan Reviu yang dit etapkan Ikatan Akuntan Indonesia. Semua informasi yang dimasukkan dalam laporan keuangan adalah penyajia n manajemen (atau pemilik) entitas tersebut. Review terutama mencakup permintaan keterangan kepada para pejabat pe nting perusahaan dan prosedur analitik yang diterapkan terhadap data keua ngan. Lingkup review jauh lebih sempit dibandingkan dengan lingkup audit. Akuntan tidak mengetahui adanya suatu modifikasi material yang harus dilakukan atas laporan keuangan agar laporan tersebut sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia, selain dari perubahan, jika ada, yang telah diungkapkan dalam laporan akuntan.

entitas tersebut. Review terutama mencakup permintaan keterangan kepada para pejabat pe nting perusahaan dan prosedur analitik yang diterapkan terhadap data keua ngan. Lingkup review jauh lebih sempit dibandingkan dengan lingkup audit. Akuntan tidak mengetahui adanya suatu modifikasi material yang harus dilakukan atas laporan keuangan agar laporan tersebut sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia, selain dari perubahan, jika ada, yang telah diungkapkan dalam laporan akuntan.")

20

Evaluasi terhadap salah saji

Auditor harus mengevaluasi, secara individu dan secara agregat, apakah salah saji dikoreksi yang telah menjadi perhatian auditor terhadap informasi keuangan interim yang material.

21

PT. Sri Rejeki Isman, Tbk Pendirian Lokasi & Jasa Jenis Usaha Audit

Akta No. 48 tanggal 22 Mei 1978 yang dibuat di hadapan Ruth Karliena, S.H., notaris di Surakarta Surat Keputusan Menteri Kehakiman No HT01.01 Th.82 tanggal 16 Oktober 1982 (Berita Negara No. 95 Tambahan No tanggal 28 November 1986) Pendirian KEDUDUKAN Jalan K.H. Samanhudi No. 88, Jetis, Sukoharjo, Jawa Tengah. KEGIATAN USAHA Lokasi & Jenis Usaha Industri pemintalan, penenunan, pencelupan, pencetakan, penyempurnaan tekstil dan pakaian jadi Jasa Audit

Pendirian. KEDUDUKAN. Jalan K.H. Samanhudi No. 88, Jetis, Sukoharjo, Jawa Tengah. KEGIATAN USAHA. Lokasi. & Jenis Usaha. Industri pemintalan, penenunan, pencelupan, pencetakan, penyempurnaan. tekstil dan pakaian jadi. Jasa. Audit.")

22

Jasa Audit Jenis Jasa Auditor Objek reviu

Reviu informasi keuangan interim tanggal 30 Juni 2013 Auditor Kantor Akuntan Publik Purwantono, Suherman & Surja (Ernst & Young) Objek reviu Laporan keuangan interim PT Sri Rejeki Isman, Tbk tdd Laporan Posisi Keuangan Interim tanggal 30 Juni 2013, serta laporan laba rugi komprehensif, laporan perubahan ekuitas, dan laporan arus kas.

Objek reviu. Laporan keuangan interim PT Sri Rejeki Isman, Tbk tdd Laporan Posisi Keuangan Interim tanggal 30 Juni 2013, serta laporan laba rugi komprehensif, laporan perubahan ekuitas, dan laporan arus kas.")

23

Standar yang digunakan

Ruang Lingkup Reviu Standar Perikatan Reviu “Reviu atas Informasi Keuangan Interim yang dilaksanakan oleh Auditor Independen Entitas” yang diterbitkan IAPI Standar yang digunakan pengajuan pertanyaan, terutama kepada pihak yang bertanggungjawab atas bidang keuangan dan akuntansi, serta penerapan prosedur analitis dan prosedur reviu lainnya. Prosedur Ruang lingkup : secara substansial kurang daripada audit yang dilaksanakan berdasarkan standar audit (audit atas laporan keuangan) sehingga tidak memungkinkan auditor untuk memperoleh keyakinan untuk mengetahui seluruh hal signifikan yang mungkin teridentifikasi dalam suatu audit, sehingga auditor tidak menyatakan opini audit.

sehingga tidak memungkinkan auditor untuk memperoleh keyakinan untuk mengetahui seluruh hal signifikan yang mungkin teridentifikasi dalam suatu audit, sehingga auditor tidak menyatakan opini audit.")

24

Ruang Lingkup Ruang Lingkup :

secara substansial kurang daripada audit yang dilaksanakan berdasarkan standar audit (audit atas laporan keuangan) sehingga tidak memungkinkan auditor untuk memperoleh keyakinan untuk mengetahui seluruh hal signifikan yang mungkin teridentifikasi dalam suatu audit, sehingga auditor tidak menyatakan opini audit. Kesimpulan : Tidak ada hal-hal yang menjadi perhatian auditor yang menyebabkan auditor percaya bahwa laporan keuangan interim tidak menyajikan secara wajar, dalam semua hal yang material, posisi keuangan PT Sri Rejeki Isman Tbk tanggal 30 Juni 2013 serta kinerja keuangan dan arus kas untuk periode enam bulan yang berakhir pada tanggal tersebut, sesuai dengan Standar Akuntansi Keuangan di Indonesia.

sehingga tidak memungkinkan auditor untuk memperoleh keyakinan untuk mengetahui seluruh hal signifikan yang mungkin teridentifikasi dalam suatu audit, sehingga auditor tidak menyatakan opini audit. Kesimpulan : Tidak ada hal-hal yang menjadi perhatian auditor yang menyebabkan auditor percaya bahwa laporan keuangan interim tidak menyajikan secara wajar, dalam semua hal yang material, posisi keuangan PT Sri Rejeki Isman Tbk tanggal 30 Juni 2013 serta kinerja keuangan dan arus kas untuk periode enam bulan yang berakhir pada tanggal tersebut, sesuai dengan Standar Akuntansi Keuangan di Indonesia.")

25

Reviu vs Audit Dilakukan oleh KAP yang berbeda

26

Laporan yang diterbitkan KAP

27

Tanggung Jawab Auditor

28

Standar yang Digunakan

29

Prosedur

30

Opini

31

Terima Kasih

Presentasi serupa

>")