Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

PEMERINTAH KOTA SURABAYA

DAMPAK INFLASI TERHADAP APBD PEMERINTAH KOTA SURABAYA Surabaya, 9 Agustus 2017 Disampaikan Oleh: Edi Darmasto (Auditor Madya - Perwakilan BPKP Provinsi Jawa Timur) .

.")

2

TAHAP PERTANGGUNGJAWABAN

TAHAPAN PENYELENGGARAAN KEUANGAN DAERAH RKPD KUA/PPAS RKA, RAPBD APBD TAHAP PERENCANAA/ PENGANGGARAN SPD SPP SPM SP2D TAHAP PERLAKSANAAN APBD NERACA, LRA, LO, LPE LPSAL, LAK, CaLK TAHAP PERTANGGUNGJAWABAN

3

STRUKTUR APBD (1) Kode Uraian Anggaran 1 Pendapatan xxxxx 1.1 PAD 1.2

Pendapatan Transfer 1.3 Lain-Lain Pendapatan Yang Sah Jumlah Pendapatan Xxxxx 2. Belanja 2.1 Belanja Operasi 2.1.1 Belanja Pegawai 2.1.2 Belanja Barang dan Jasa 2.1.3 Dst.... 2.2 Belanja Modal 2.3 Belanja Tidak Terduga 2.4 Transfer Jumlah Belanja Surplus/(Defisit)

")

4

STRUKTUR APBD (2) Kode Uraian Anggaran 3 Pembiayaan xxxxx 3.1

Penerimaan Pembiayaan 3.1.1 Penggunaan SILPA 3.1.2 Pencairan Dana Cadangan 3.1.3 Hasil Penj Kekayaan Daerah yg Dipisahkan 3.1.4 Dst Jumlah Penerimaan Pembiayaan 3.2 Pengeluran Pembiayaan 3.2.1 Pembentukan Dana Cadangan 3.2.2 Penyertaan Modal Pemda 3.2.3 Jumlah Pengeluaran Pembiayaan Pembiayaan Netto SILPA

5

ASAS UMUM PENGELOLAAN KEUANGAN DAERAH

Tertib Taat Pada Peraturan Per UU-an yg berlaku Efektif Efisien Ekonomis Transparan Bertanggungjawab Keadilan Kepatutan Manfaat untuk Masyarakat Pelaksanaan APBD yang efektif, efisien dan ekonomis dimulai sejak tahap penganggaran (penyusunan APBD) 80% kasus TPK dimulai dari tahap penganggaran/perencanaan

80% kasus TPK dimulai dari tahap penganggaran/perencanaan.")

6

SKEDUL PERENCANAAN & PENGANGGARAN

Pembahasan & Kesepakaan KUA antara KDH dgn DPRD (Juni) 6 Pembahasan dan Kesepakatan PPAS antara KDH dgn DPRD (Juli) Penetapan RKPD (Mei) 5 7 Penyusunan RKA-SKPD & RAPBD (Juli-September) 4 8 Musrenbang Kab/Kota (Maret) Pembahasan dan persetujuan Rancangan APBD dgn DPRD (Oktober-November) Forum SKPD Penyusunan Renja SKPD Kab/Kota (Maret) 9 3 10 2 Musrenbang Kecamatan (Februari) Evaluasi Rancangan Perda APBD (Desember) 1 11 Musrenbang Desa (Januari) Penetapan Perda APBD (Desember) 12 13 Penyusunan DPA SKPD (Desember) Pelaksanaan APBD Januari thn berikutnya

6. Pembahasan dan Kesepakatan PPAS antara KDH dgn DPRD. (Juli) Penetapan RKPD. (Mei) Penyusunan RKA-SKPD & RAPBD (Juli-September) Musrenbang Kab/Kota. (Maret) Pembahasan dan persetujuan Rancangan APBD dgn DPRD. (Oktober-November) Forum SKPD. Penyusunan Renja SKPD Kab/Kota (Maret) Musrenbang Kecamatan. (Februari) Evaluasi Rancangan. Perda APBD (Desember) Musrenbang Desa. (Januari) Penetapan Perda APBD. (Desember) Penyusunan DPA SKPD. (Desember) Pelaksanaan APBD. Januari thn berikutnya.")

7

PENYSN & PEMBHSN RKA-SKPD, RKA-PPKD, & RAPBD

PENYUSUNAN RKPD PENYAMPAIAN KUA & PPAS OLEH TAPD KPD KDH PENYAMPAIAN KUA &PPAS KPD DPRD KESEPAKATAN KUA & PPAS TAHAPAN PROSES PENYUSUNAN APBD PENYAMPAIAN SE TTG PENYSN RKA SKPD PENYSN & PEMBHSN RKA-SKPD, RKA-PPKD, & RAPBD PENYAMP RAPBD KPD DPRD PERSETUJUAN BERSAMA DPRD & KDH EVALUASI RAPBD PENETAPAN PERDA APBD

8

ASUMSI EKONOMI MAKRO INDONESIA DALAM PENYUSUNAN RKP TA 2018

(Sumber : RKP 2018 Bappenas)

")

9

PENYUSUNAN RKA

10

PENYUSUNAN RKA-SKPD Memenuhi ketentuan perundang-undangan :

Kerangka Pengeluaran Jangka Menengah, pendekatan penganggaran berdasarkan kebijakan, dengan pengambilan keputusan terhadap kebijakan tersebut dilakukan dalam perspektif lebih dari satu tahun anggaran dengan mempertimbangkan implikasi biaya akibat keputusan yang bersangkutan pada tahun berikutnya yang dituangkan dalam prakiraan maju Prakiraan Maju (forward estimate), perhitungan kebutuhan dana untuk tahun anggaran berikutnya dari tahun yang direncanakan guna memastikan kesinambungan program dan kegiatan yang telah disetujui dan menjadi dasar penyusunan anggaran tahun berikutnya. Penganggaran terpadu (unified budgeting), penyusunan rencana keuangan tahunan yang dilakukan secara terintegrasi untuk seluruh jenis belanja guna melaksankan kegiatan pemerintahan yang didasarkan pada prinsip pencapaian efisiensi alokasi dana (tidak mengenal anggaran belanja rutin dan pembangunan serta belanja aparatur dan belanja publik) Anggaran berbasis prestasi kerja, pendekatan penganggaran yang mengutamakan keluaran/hasil dari kegiatan yang akan atau telah dicapai sehubungan dengan penggunaan anggaran dengan kuantitas dan kualitas yg terukur.

, perhitungan kebutuhan dana untuk tahun anggaran berikutnya dari tahun yang direncanakan guna memastikan kesinambungan program dan kegiatan yang telah disetujui dan menjadi dasar penyusunan anggaran tahun berikutnya. Penganggaran terpadu (unified budgeting), penyusunan rencana keuangan tahunan yang dilakukan secara terintegrasi untuk seluruh jenis belanja guna melaksankan kegiatan pemerintahan yang didasarkan pada prinsip pencapaian efisiensi alokasi dana (tidak mengenal anggaran belanja rutin dan pembangunan serta belanja aparatur dan belanja publik) Anggaran berbasis prestasi kerja, pendekatan penganggaran yang mengutamakan keluaran/hasil dari kegiatan yang akan atau telah dicapai sehubungan dengan penggunaan anggaran dengan kuantitas dan kualitas yg terukur.")

11

PENDEKATAN KINERJA SISTEM ANGGARAN YANG MENGUTAMAKAN UPAYA PENCAPAIAN OUTPUT DARI INPUT YANG DITETAPKAN OUTPUT (KELUARAN) MENUNJUKKAN BARANG ATAU JASA YANG DIHASILKAN OLEH KEGIATAN YANG DILAKSANAKAN UNTUK MENDUKUNG PENCAPAIAN SASARAN DAN TUJUAN PROGRAM DAN KEBIJAKAN INPUT (MASUKAN) ADALAH BESARNYA SUMBER DAYA BAIK YANG BERUPA PERSONIL, BARANG MODAL TERMASUK PERALATAN DAN TEKNOLOGI, DANA, ATAU KOMBINASI DARI BEBERAPA ATAU KESEMUA JENIS SUMBERDAYA YANG DIGUNAKAN UNTUK MELAKSANAKAN KEGIATAN KINERJA/PRESTASI KERJA ADALAH KELUARAN/HASIL DARI KEGIATAN/PROGRAM YANG AKAN ATAU TELAH DICAPAI SEHUBUNGAN DENGAN PENGGUNAAN ANGGARAN DENGAN KUANTITAS DAN KUALITAS YANG TERUKUR

MENUNJUKKAN BARANG ATAU JASA YANG DIHASILKAN OLEH KEGIATAN YANG DILAKSANAKAN UNTUK MENDUKUNG PENCAPAIAN SASARAN DAN TUJUAN PROGRAM DAN KEBIJAKAN. INPUT (MASUKAN) ADALAH BESARNYA SUMBER DAYA BAIK YANG BERUPA PERSONIL, BARANG MODAL TERMASUK PERALATAN DAN TEKNOLOGI, DANA, ATAU KOMBINASI DARI BEBERAPA ATAU KESEMUA JENIS SUMBERDAYA YANG DIGUNAKAN UNTUK MELAKSANAKAN KEGIATAN. KINERJA/PRESTASI KERJA ADALAH KELUARAN/HASIL DARI KEGIATAN/PROGRAM YANG AKAN ATAU TELAH DICAPAI SEHUBUNGAN DENGAN PENGGUNAAN ANGGARAN DENGAN KUANTITAS DAN KUALITAS YANG TERUKUR.")

12

ANALISIS STANDAR BELANJA

(ASB) DALAM SISTEM ANGGARAN KINERJA SETIAP USULAN PROGRAM, KEGIATAN DAN ANGGARAN DINILAI KEWAJARANNYA ANALISIS STANDAR BELANJA ADALAH STANDAR ATAU PEDOMAN YANG DIGUNAKAN UNTUK MENGANALISIS KEWAJARAN BEBAN KERJA ATAU BIAYA SETIAP PROGRAM ATAU KEGIATAN YANG DILAKSANAKAN DALAM SATU TAHUN ANGGARAN PENILAIAN KEWAJARAN DALAM ASB MENCAKUP DUA HAL : KEWAJARAN BEBAN KERJA DAN KEWAJARAN BIAYA

DALAM SISTEM ANGGARAN KINERJA SETIAP USULAN PROGRAM, KEGIATAN DAN ANGGARAN DINILAI KEWAJARANNYA. ANALISIS STANDAR BELANJA ADALAH STANDAR ATAU PEDOMAN YANG DIGUNAKAN UNTUK MENGANALISIS KEWAJARAN BEBAN KERJA ATAU BIAYA SETIAP PROGRAM ATAU KEGIATAN YANG DILAKSANAKAN DALAM SATU TAHUN ANGGARAN. PENILAIAN KEWAJARAN DALAM ASB MENCAKUP DUA HAL : KEWAJARAN BEBAN KERJA DAN KEWAJARAN BIAYA.")

13

PENILAIAN KEWAJARAN BEBAN KERJA

KAITAN LOGIS ANTARA PROGRAM/KEGIATAN YANG DIUSULKAN DENGAN KUA DAN PPAS KESESUAIAN ANTARA PROGRAM/KEGIATAN YANG DIUSULKAN DENGAN TUGAS POKOK DAN FUNGSI SKPD YANG BERSANGKUTAN KAPASITAS SATUAN KERJA UNTUK MELAKSANAKAN PROGRAM/KEGIATAN PADA TINGKAT PENCAPAIAN YANG DIINGINKAN DAN DALAM JANGKA WAKTU SATU TAHUN ANGGARAN

14

PENILAIAN KEWAJARAN BIAYA

KAITAN ANTARA BIAYA YANG DIANGGARKAN DENGAN TARGET PENCAPAIAN KINERJA (STANDAR BIAYA) KAITAN ANTARA STANDAR BIAYA DENGAN HARGA YANG BERLAKU KAITAN ANTARA BIAYA YANG DIANGGARKAN, TARGET PENCAPAIAN KINERJA DENGAN SUMBER DANA

KAITAN ANTARA STANDAR BIAYA DENGAN HARGA YANG BERLAKU. KAITAN ANTARA BIAYA YANG DIANGGARKAN, TARGET PENCAPAIAN KINERJA DENGAN SUMBER DANA.")

15

PENILAIAN KEWAJARAN BIAYA

PROGRAM KEGIATAN TARGET KINERJA ANGGARAN BELANJA STANDAR BIAYA HARGA YANG BERLAKU (dipengaruhi oleh Inflasi)

")

16

CONTOH KEGIATAN TARGET KINERJA ANGGARAN BELANJA STANDAR BIAYA

HARGA YANG BERLAKU TOT BINTEK PENYUSUNAN PROGRAM DAN ANGGARAN DAERAH 100 PESERTA TERLATIH BELANJA PEGAWAI BELANJA BARANG/JASA BELANJA RATA-RATA PER PESERTA HONOR FASILITATOR BIAYA MAKAN & MINUM BIAYA PENGGANDAAN

17

DASAR PENILAIAN KINERJA

MASUKAN BESARAN SUMBER DAYA YANG DIGUNAKAN UNTUK MELAKSANAKAN PROGRAM ATAU KEGIATAN KELUARAN BARANG ATAU JASA YANG DIHASILKAN DARI PROGRAM ATAU KEGIATAN HASIL SEGALA SESUATU YANG MENCERMINKAN BERFUNGSINYA KELUARAN DARI KEGIATAN-KEGIATAN DALAM SUATU PROGRAM ATAU KEGIATAN

18

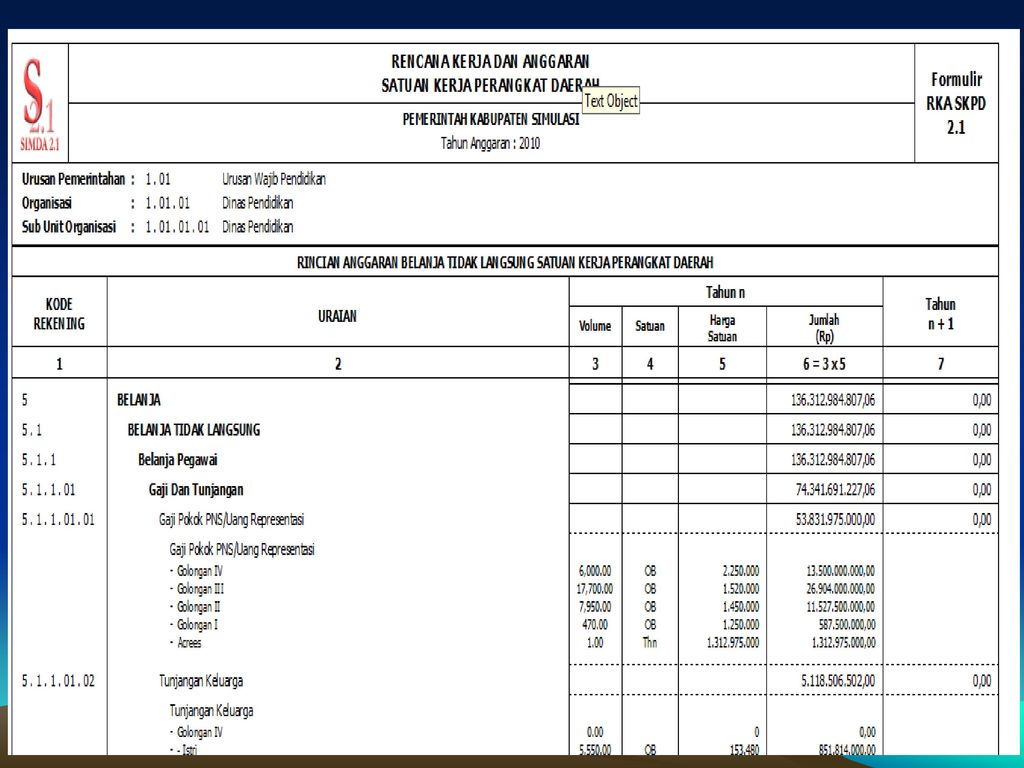

KOMPONEN PENYUSUNAN RKA

Kode Rekening Uraian Belanja Volume Satuan Harga Satuan Jumlah

20

REGULASI PENGANGGARAN YANG DITERAPKAN DI KOTA SURABAYA

Pemerintah Kota Suarabaya telah menyusun Peraturan Walikota yang digunakan dalam penyusunan APBD meliputi: SSH (Standar Satuan Harga) HSPK (Harga Satuan Pokok Kegiatan) ASB (Analisis Standar Belanja) Sehingga memudahkan bagi SKPD dalam penyusunan RKA (tinggal mencantumkan volume saja) serta menjamin tingkat efisiensi yang signifgikan

HSPK (Harga Satuan Pokok Kegiatan) ASB (Analisis Standar Belanja) Sehingga memudahkan bagi SKPD dalam penyusunan RKA (tinggal mencantumkan volume saja) serta menjamin tingkat efisiensi yang signifgikan.")

21

HAL-HAL YANG PERLU DIPERHATIKAN DALAM PENYUSUNAN STANDAR SATUAN HARGA (SSH)

SSH yang ditetapkan seyogyanya mendekati harga pasar yang berlaku SSH yang ditetapkan tidak terlalu tinggi (overstated), sehingga tidak terjadi sisa anggaran (SILPA) atau sebaliknya SSH yang ditetetapkan tidak terlalu rendah (understated) sehingga pelaksanaan APBD tidak sulit atau tidak terjadi perubahan anggaran yng signifikan. SSH yang ditetepakan pada tahun ini dalam rangka penyusunan APBD TA 2018 harus memperhatikan tingkat inflasi yang akurat sehingga diperoleh SSH yang baik. Dengan demikian potensi terjadinya SILPA serta perubahan anggaran pada TA 2018 dapat diminimalisir sejak dini

, sehingga tidak terjadi sisa anggaran (SILPA) atau sebaliknya SSH yang ditetetapkan tidak terlalu rendah (understated) sehingga pelaksanaan APBD tidak sulit atau tidak terjadi perubahan anggaran yng signifikan. SSH yang ditetepakan pada tahun ini dalam rangka penyusunan APBD TA 2018 harus memperhatikan tingkat inflasi yang akurat sehingga diperoleh SSH yang baik. Dengan demikian potensi terjadinya SILPA serta perubahan anggaran pada TA 2018 dapat diminimalisir sejak dini.")

22

Volume Kegiatan/Belanja

Sumber penyusunan SSH TA 2018: SSH Th 2017 Estimasi tingkat Inflasi Th 2017 HSPK DAN ASB SSH TA 2018 Volume Kegiatan/Belanja Estimasi inflasi yang terlalu Tinggi (oversatted) akan berdampak pada SILPA TA 2018 Estimasi Inflasi yang terlalu Rendah (understated) berpotensi terhadap Perubahan anggaran TA 2018 RKA TA 2018 RAPBD TA 2018 APBD TA 2018

akan berdampak pada SILPA TA Estimasi Inflasi yang terlalu. Rendah (understated) berpotensi terhadap. Perubahan anggaran TA RKA TA RAPBD TA APBD TA")

23

TERIMA KASIH BADAN PENGAWASAN KEUANGAN DAN PEMBANGUNAN

PERWAKILAN PROVINSI JAWA TIMUR Jalan Raya Bandara Juanda Nomor 38 Sidoarjo 61254 Telepon (031) Faksimile (031)

Faksimile (031)")

Presentasi serupa

>")