Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

IDENTIFIKASI DAN PENGUKURAN RISIKO

BAB 4 IDENTIFIKASI DAN PENGUKURAN RISIKO

2

Jika risiko tidak bisa diidentifikasi, maka risiko tidak bisa diukur

Jika risiko tidak bisa diidentifikasi, maka risiko tidak bisa diukur. Jika risiko tidak bisa diukur, maka kita tidak bisa mengelola risiko.

3

LANGKAH DALAM IDENTIFIKASI DAN PENGUKURAN RISIKO

1. Mengidentifikasi risiko dan mempelajari karakteristik risiko tersebut 2. Mengukur risiko tersebut, melihat seberapa besar dampak risiko tersebut terhadap kinerja perusahaan, dan menentukan prioritas risiko tersebut.

4

IDENTIFIKASI EVALUASI REVISIT PRIORITISASI KELOLA MEMAHAMI

Bagan 1. Siklus Manajemen Risiko (Proses Mapping Risiko) IDENTIFIKASI MEMAHAMI EVALUASI PRIORITISASI KELOLA REVISIT

IDENTIFIKASI. MEMAHAMI. EVALUASI. PRIORITISASI. KELOLA. REVISIT.")

5

TEHNIK IDENTIFIKASI RISIKO

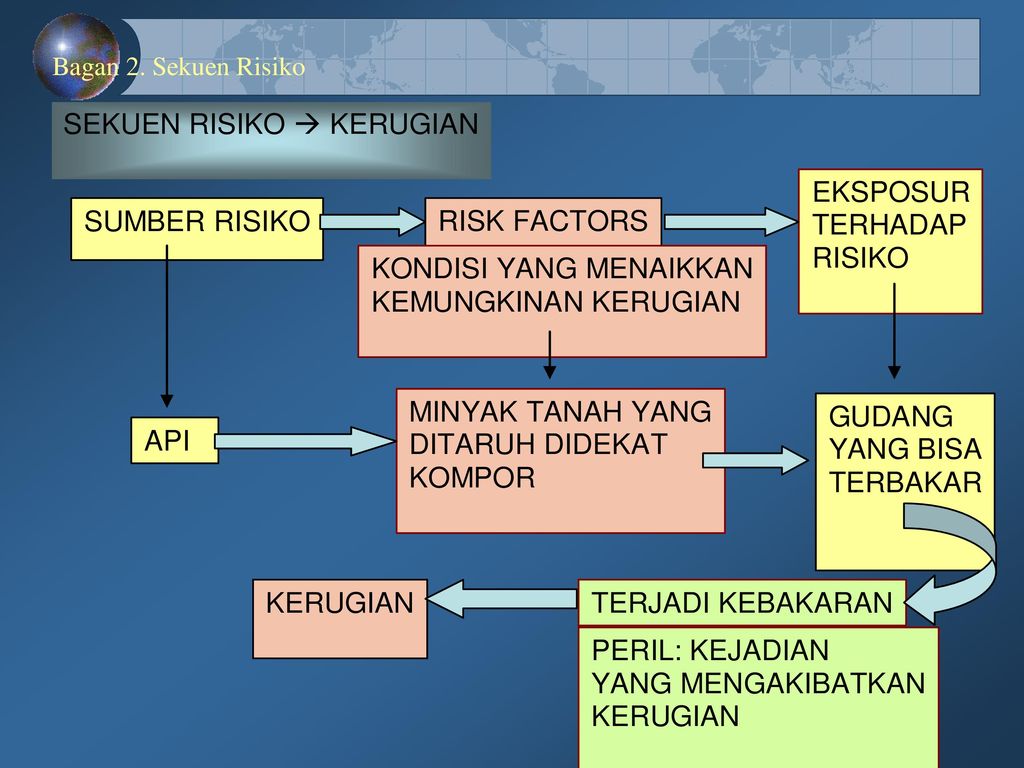

ANALISIS SEKUEN RISIKO IDENTIFIKASI SUMBER-SUMBER RISIKO MELIHAT LAPORAN KEUANGAN ANALISIS FLOW CHART KEGIATAN DAN OPERASI PERUSAHAAN ANALISIS KONTRAK CATATAN STATISTIK KERUGIAN PERUSAHAAN SURVEY/WAWANCARA TERHADAP MANAJER PERUSAHAAN

7

IDENTIFIKASI SUMBER-SUMBER RISIKO

LINGKUNGAN FISIK: bangunan yang dimakan usia sehingga menjadi rapuh, sungai yang bisa menyebabkan banjir, gempa bumi, badai, topan, vandalism (pengrusakan). LINGKUNGAN SOSIAL: kerusuhan sosial, demonstrasi, konflik dengan masyarakat local, pemogokan pegawai, pencurian, perampokan. LINGKUNGAN POLITIK: perubahan perundangan, perubahan peraturan, konflik antar Negara yang mendorong boikot produk perusahaan. LINGKUNGAN LEGAL: gugatan karena gagal mematuhi peraturan dan perundangan yang berlaku LINGKUNGAN OPERASIONAL: kecelakaan kerja, kerusakan mesin, kegagalan sistem computer, serangan virus terhadap komputer LINGKUNGAN EKONOMI: kelesuan ekonomi (resesi), inflasi yang tidak terkendali.

. LINGKUNGAN SOSIAL: kerusuhan sosial, demonstrasi, konflik dengan masyarakat local, pemogokan pegawai, pencurian, perampokan. LINGKUNGAN POLITIK: perubahan perundangan, perubahan peraturan, konflik antar Negara yang mendorong boikot produk perusahaan. LINGKUNGAN LEGAL: gugatan karena gagal mematuhi peraturan dan perundangan yang berlaku. LINGKUNGAN OPERASIONAL: kecelakaan kerja, kerusakan mesin, kegagalan sistem computer, serangan virus terhadap komputer. LINGKUNGAN EKONOMI: kelesuan ekonomi (resesi), inflasi yang tidak terkendali.")

8

IDENTIFIKASI SUMBER-SUMBER RISIKO

KONSUMEN : keluhan dari konsumen yang mengakibatkan kekecewaan dan tidak mau lagi membeli produk perusahaan, konsumen merasa dirugikan kemudian menuntut perusahaan SUPLIER : pasokan dari supplier tidak datang sesuai dengan yang diharapkan (terlambat atau spesifikasinya berbeda) PESAING : pesaing meluncurkan produk baru yang lebih baik, pesaing menurunkan harga yang bisa mengakibatkan persaingan harga yang menurunkan tingkat keuntungan perusahaan REGULATOR : perusahaan gagal mematuhi peraturan atau perundangan yang berlaku, perubahan perundangan yang berlaku yang mengakibatkan perusahaan merugi (misal upah minimum naik, aturan pesangon, dsb).

PESAING : pesaing meluncurkan produk baru yang lebih baik, pesaing menurunkan harga yang bisa mengakibatkan persaingan harga yang menurunkan tingkat keuntungan perusahaan. REGULATOR : perusahaan gagal mematuhi peraturan atau perundangan yang berlaku, perubahan perundangan yang berlaku yang mengakibatkan perusahaan merugi (misal upah minimum naik, aturan pesangon, dsb).")

9

ANALISIS LAPORAN KEUANGAN

Melihat rekening-rekening dalam laporan keuangan Menganalisis risiko-risiko yang bisa muncul dari rekening-rekening tersebut Misal, kas. Risiko apa saja yang bisa muncul dari kas tersebut?? Misal, hutang. Risiko apa saja yang bisa muncul dari hutang??

10

ANALISIS FLOW CHART OPERASI PERUSAHAAN

Metode ini berusaha melihat sumber-sumber risiko dari flow-chart kegiatan dan operasi perusahaan. Metode ini terutama sangat sesuai untuk risiko tertentu, seperti risiko dari proses produksi. Proses produksi dimulai dari masuknya input tertentu, pengerjaan input tersebut, sampai menjadi output tertentu. Dalam rangkaian kegiatan produksi tersebut, ada kemungkinan munculnya kejadian yang tidak diinginkan, misal kecelakaan kerja, kerusakaan mesin, dan sebagainya. Dengan mengamati rangkaian prosesnya, kita akan bisa melihat atau melokalisir terjadinya kejadian tersebut, kemudian bisa mengidentifikasi sumber risiko yang menyebabkan kejadian negatif tersebut.

11

ANALISIS KONTRAK Analisis kontrak bertujuan melihat risiko yang bisa muncul karena kontrak tertentu. Risiko ini lebih berkaitan dengan risiko tuntutan hukum. Spesifikasi kontrak yang tidak menyeluruh bisa menimbulkan celah-celah yang bisa dimanfaatkan oleh pihak yang tidak bertanggung jawab. Karena itu sedapat mungkin kontrak dituliskan dengan bahasa yang jelas (hitam putih), menyeluruh, untuk meminimalkan risiko seperti risiko tuntuntan hukum atau ganti rugi. Salah satu cara yang bisa dilakukan adalah dengan meminta departemen hukum atau kepatuhan untuk memeriksa poin-poin dalam kontrak, menganalisis kemungkinan-kemungkinan konsekuensi hukum jika suatu kontrak dituliskan dengan redaksi yang tertentu.

, menyeluruh, untuk meminimalkan risiko seperti risiko tuntuntan hukum atau ganti rugi. Salah satu cara yang bisa dilakukan adalah dengan meminta departemen hukum atau kepatuhan untuk memeriksa poin-poin dalam kontrak, menganalisis kemungkinan-kemungkinan konsekuensi hukum jika suatu kontrak dituliskan dengan redaksi yang tertentu.")

12

ANALISIS STATISTIK KERUGIAN PERUSAHAAN

Jika perusahaan mempunyai database yang baik, perusahaan bisa mencatat kerugian-kerugian yang dialami oleh perusahaan. Perusahaan bisa menetapkan standar ke-normal-an yang tertentu untuk setiap kejadian. Jika suatu kejadian muncul dengan catatan yang tidak normal, maka manajer risiko bisa memeriksa lebih lanjut penyebabnya. Ketidaknormalan tersebut bisa terjadi karena frekuensi yang terlalu sering (lebih sering dibandingkan dengan frekuensi normal), atau nilai kerugian yang terlalu tinggi (lebih tinggi dibandingkan dengan nilai kerugian yang normal). Analisis terhadap penyimpangan bisa membantu mengidentifikasi sumber-sumber risiko.

, atau nilai kerugian yang terlalu tinggi (lebih tinggi dibandingkan dengan nilai kerugian yang normal). Analisis terhadap penyimpangan bisa membantu mengidentifikasi sumber-sumber risiko.")

13

ILUSTRASI: SURVEY TERHADAP MANAJER MENGIDENTIFIKASI RISIKO-RISIKO YANG DIHADAPI OLEH PERUSAHAAN UGG

14

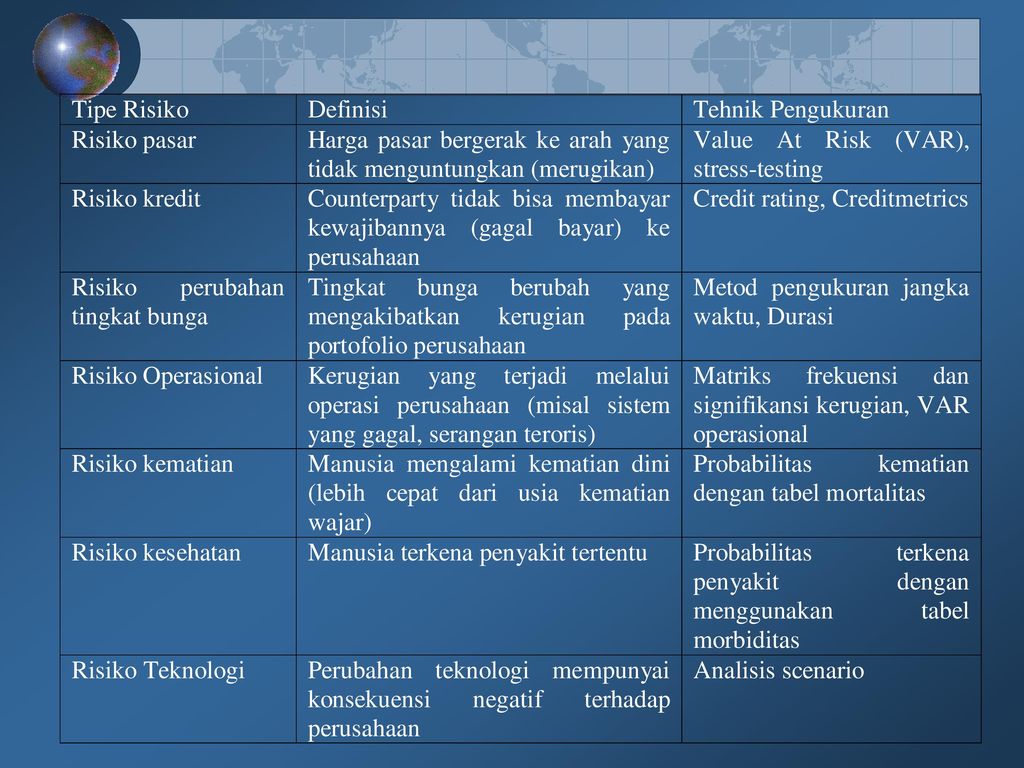

PENGUKURAN RISIKO Jika risiko bisa diukur, kita bisa melihat tinggi rendahnya risiko yang dihadapi oleh perusahaan Kita juga bisa melihat dampak dari risiko tersebut terhadap kinerja perusahaan, sekaligus bisa melakukan prioritisasi risiko (risiko mana yang paling relevan). Pengukuran risiko biasanya dilakukan melalui kuantifikasi risiko

. Pengukuran risiko biasanya dilakukan melalui kuantifikasi risiko.")

18

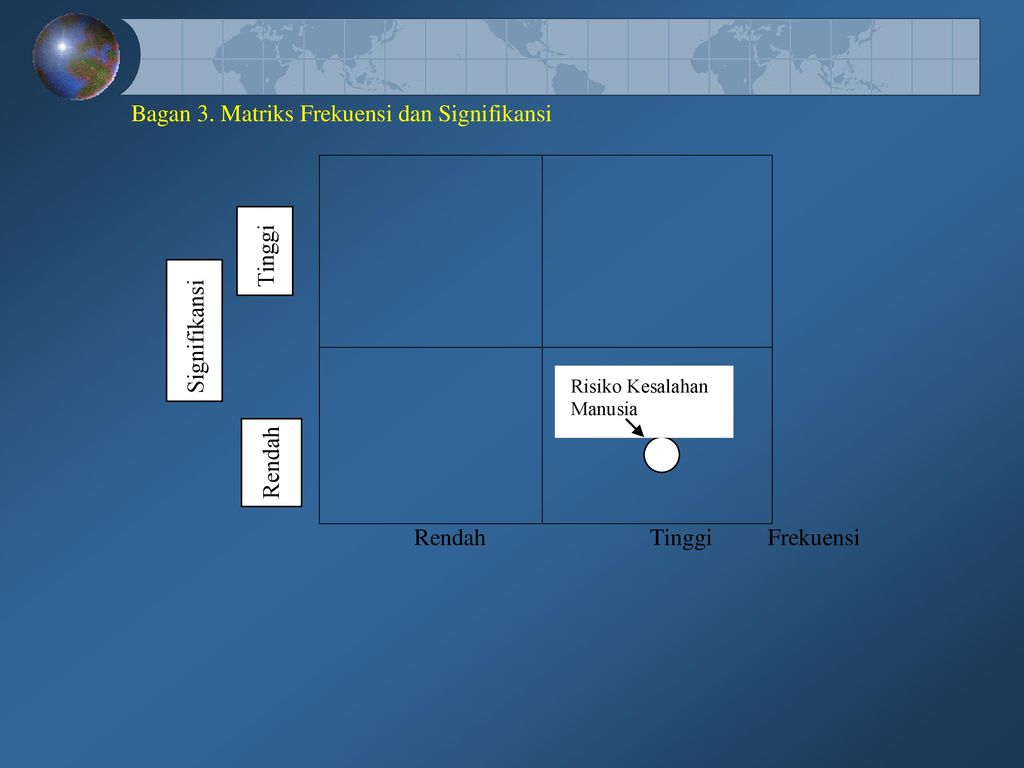

BAGAIMANA MEMPERKIRAKAN SEVERITY DAN PROBABILITY?

BISA DENGAN SURVEY TERHADAP MANAJER MANAJER DIMINTA MERANKING RISIKO YANG DIEVALUASI DENGAN DIMENSI SEVERITY DAN PROBABILITY (FREQUENCY) DENGAN SKALA MISAL 1 (RENDAH) SAMPAI 5 (TINGGI) KEMUDIAN DIRATA-RATA, DAN DIHITUNG RATA-RATA SEVERITY DAN PROBABILITY UNTUK RISIKO YANG DIEVALUASI

DENGAN SKALA MISAL 1 (RENDAH) SAMPAI 5 (TINGGI) KEMUDIAN DIRATA-RATA, DAN DIHITUNG RATA-RATA SEVERITY DAN PROBABILITY UNTUK RISIKO YANG DIEVALUASI.")

19

KITA JUGA BISA MENGGUNAKAN METODE YANG LEBIH OBYEKTIF

MISAL, TINGKAT PROBABILITY DIHITUNG DENGAN MENGHITUNG FREKUENSI RISIKO DI MASA LALU MISAL, SEVERITY DIPERKIRAKAN DENGAN MENGHITUNG KERUGIAN YANG TIMBUL JIKA RISIKO TERSEBUT MUNCUL

20

ILUSTRASI: IDENTIFIKASI RISIKO UNGGUL AIRLINES

Unggul Airlines adalah perusahaan penerbangan yang berdiri sepuluh tahun yang lalu. Perusahaan tersebut didirikan oleh dua orang bersaudara, yang tertarik dengan bisnis penerbangan. Mereka memperkirakan bahwa suatu saat akan terjadi deregulasi di bidang penerbangan. Deregulasi tersebut memunculkan kesempatan bisnis, karena salah satu komponen deregulasi adalah membolehkan perusahaan penerbangan baru untuk terjun di bisnis tersebut. Antisipasi mereka ternyata benar, lalu PT Unggul Airlines akhirnya berdiri.

21

ILUSTRASI (CONT’D) Joko Muryanto merupakan staf yang baru saja masuk. Dia lulusan program Magister Manajemen universitas ternama di negeri ini. Atasannya meminta Joko untuk mengevaluasi risiko yang dihadapi oleh perusahaan penerbangan Unggul Airlines, dan mengembangkan solusi untuk menghadapi risiko tersebut. Secara spesifik, atasannya meminta Joko untuk mengidentifikasi risiko strategis (strategic risks), yaitu risiko yang dianggap secara signifikan mempengaruhi bisnis penerbangan PT Unggul Airlines.

, yaitu risiko yang dianggap secara signifikan mempengaruhi bisnis penerbangan PT Unggul Airlines.")

22

HASIL ANALISIS PT Unggul Airline menggunakan pesawat yang lebih tua dibandingkan dengan pesaing-pesaingnya. Pesawat tua tersebut digunakan karena biaya sewa dan biaya pembelian (sebagian dibeli oleh PT Unggul Airlines) lebih murah. Sayangnya pesawat tua tersebut lebih boros bahan baker. Diperkirakan bahan bakar mencapai sekitar 30% dari komponen, sementara persentase untuk pesaing adalah sekitar 15-20%. Dengan struktur biaya yang semacam itu, PT Unggul Airlines menjadi lebih rentan terhadap kenaikan harga bahan bakar pesawat. Untuk melihat seberap besar pengaruh bahan bakar tersebut, Joko memplot pengaruh perubahan harga bahan bakar terhadap EPS (Earning PerShare) PT Unggul Airlines, seperti berikut ini.

lebih murah. Sayangnya pesawat tua tersebut lebih boros bahan baker. Diperkirakan bahan bakar mencapai sekitar 30% dari komponen, sementara persentase untuk pesaing adalah sekitar 15-20%. Dengan struktur biaya yang semacam itu, PT Unggul Airlines menjadi lebih rentan terhadap kenaikan harga bahan bakar pesawat. Untuk melihat seberap besar pengaruh bahan bakar tersebut, Joko memplot pengaruh perubahan harga bahan bakar terhadap EPS (Earning PerShare) PT Unggul Airlines, seperti berikut ini.")

23

Bagan 5. Pengaruh Harga Bahan Bakar Terhadap EPS

5.45 EPS 8.45 11.00 2.45 -0.45 -3.45 $0.40 $0.50 $0.60 $0.70 $0.80 Harga Bahan Bakar (per gallon)

")

24

Bagan 6. Perbandingan Pengaruh Harga Bahan Bakar: Unggul Airlines dan Penerbangan Lainnya

20.00 16.47 23.53 Confidence Interval EPS Penerbangan Lain Unggul Airlines Rata-Rata Harga Bahan Bakar

25

HASIL ANALISIS (2) PT Unggul Airlines mempunyai rute penerbangan luar negeri (terutama ke Australia, Malaysia, Hongkong). Selama ini PT Unggul Airlines lebih banyak mengandalkan wisawatan domestic atau pebisnis domestic yang akan bepergian ke luar negeri untuk rute-rute tersebut. Yang menjadi masalah, jika Rupiah melemah terhadap mata uang asing maka, harga tiket yang biasanya ditetapkan dalam dolar Amerika Serikat ($) menjadi lebih mahal. Penetapan harga dalam $ dilakukan karena PT Unggul Airlines harus membayar biaya dalam $ untuk operasi luar negeri mereka.

. Selama ini PT Unggul Airlines lebih banyak mengandalkan wisawatan domestic atau pebisnis domestic yang akan bepergian ke luar negeri untuk rute-rute tersebut. Yang menjadi masalah, jika Rupiah melemah terhadap mata uang asing maka, harga tiket yang biasanya ditetapkan dalam dolar Amerika Serikat ($) menjadi lebih mahal. Penetapan harga dalam $ dilakukan karena PT Unggul Airlines harus membayar biaya dalam $ untuk operasi luar negeri mereka.")

26

Biaya Operasional (Rp)

Harga tiket ($) Kurs Harga tiket (Rp) Awal periode $100 Rp10.000/$ Rp Akhir periode Rp20.000/$ Rp HARGA MENJADI LEBIH MAHAL Biaya Operasional ($) Kurs Biaya Operasional (Rp) Awal periode $100 Rp10.000/$ Rp Akhir periode Rp20.000/$ Rp BIAYA MEMBENGKAK

Kurs. Harga tiket (Rp) Awal periode. $100. Rp10.000/$ Rp Akhir periode. Rp20.000/$ Rp HARGA MENJADI LEBIH MAHAL. Biaya Operasional ($) Kurs. Biaya Operasional (Rp) Awal periode. $100. Rp10.000/$ Rp Akhir periode. Rp20.000/$ Rp BIAYA MEMBENGKAK.")

27

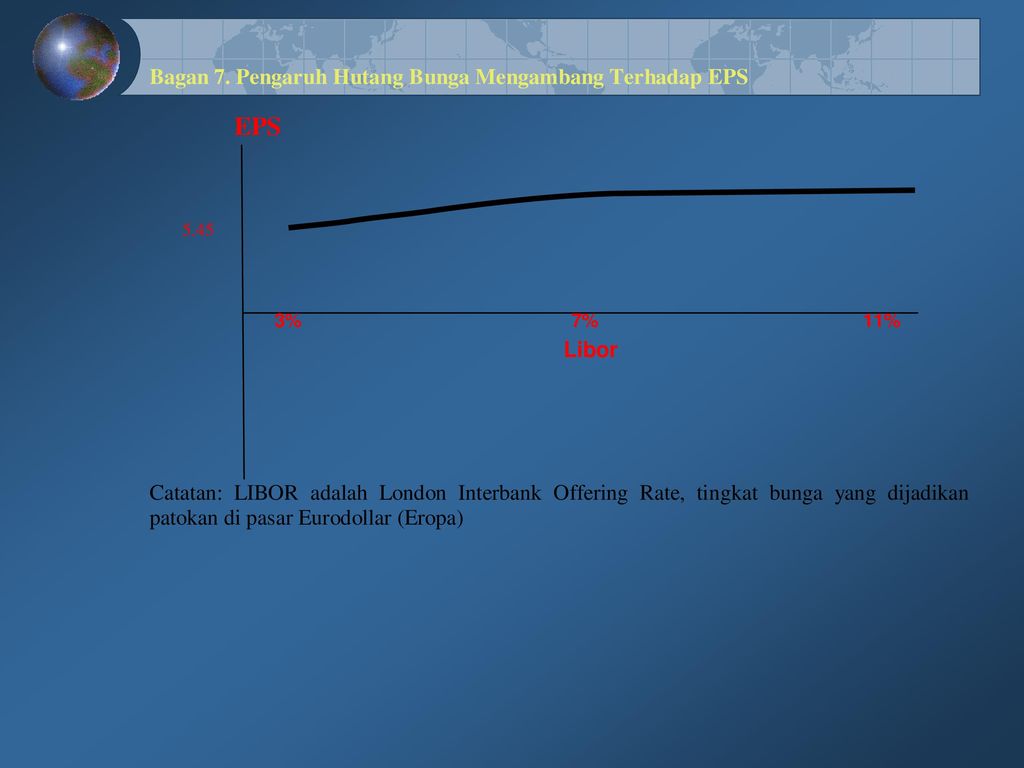

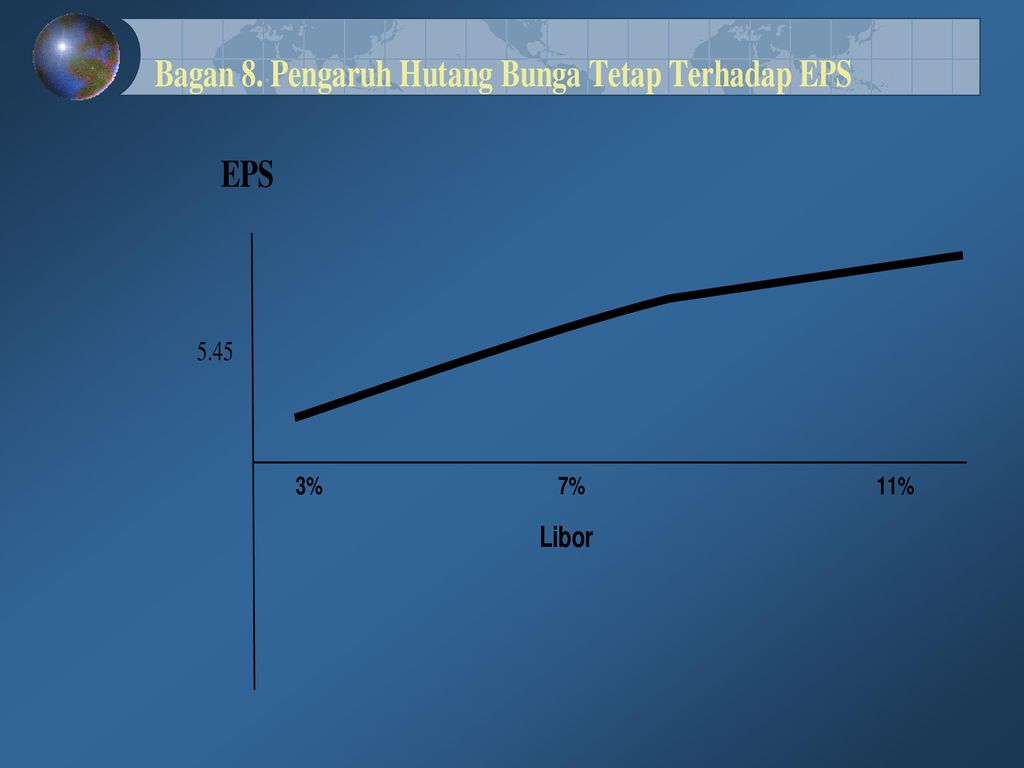

HASIL ANALISIS (3) PT Unggul Airlines saat ini menggunakan hutang yang cukup signifikan. Hutang tersebut terdiri dari dua tipe: (1) membayar bunga secara tetap, dan (2) membayar bunga mengambang. Joko Muryanto kemudian mencoba menganalisis efek perubahan tingkat bunga terhadap EPS PT Unggul Airlines.

membayar bunga secara tetap, dan (2) membayar bunga mengambang. Joko Muryanto kemudian mencoba menganalisis efek perubahan tingkat bunga terhadap EPS PT Unggul Airlines.")

30

HUTANG BUNGA TETAP VERSUS HUTANG BUNGA VARIABEL

MANA YANG LEBIH TINGGI RISIKONYA? HUTANG DENGAN BUNGA TETAP ATAU VARIABEL? KENAPA DEMIKIAN?

31

KESIMPULAN ANALISIS RISIKO STRATEGIS PT UNGGUL AIRLINES

Pada akhirnya Joko Muryanto menyimpulkan bahwa PT Unggul Airlines menghadapi tiga jenis risiko strategis yaitu: (1) risiko kenaikan harga bahan bakar, (2) risiko perubahan kurs (Rupiah melemah), dan (3) risiko perubahan tingkat bunga. Joko kemudian membuat laporan ke atasannya untuk ditindaklanjuti.

risiko kenaikan harga bahan bakar, (2) risiko perubahan kurs (Rupiah melemah), dan (3) risiko perubahan tingkat bunga. Joko kemudian membuat laporan ke atasannya untuk ditindaklanjuti.")

Presentasi serupa

By: Andri Irawan S.Pd>")