Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

Penyusunan Anggaran Bahan Baku

Rita Tri Yusnita

2

REVIEW Kaitan dengan materi sebelumnya

3

Pengertian Bahan Baku Bahan baku merupakan bahan langsung (direct material), bahan mentah atau bahan utama yang membentuk suatu produk. Bahan baku berbeda dengan bahan penolong atau bahan pembantu Bahan penolong/pembantu (indirect material) adalah bahan pelengkap yang melekat pada suatu produk Misalnya; produk pakaian bahan utamanya kain, bahan penolongnya benang, kancing, riztleting, pita, dll.

adalah bahan pelengkap yang melekat pada suatu produk. Misalnya; produk pakaian bahan utamanya kain, bahan penolongnya benang, kancing, riztleting, pita, dll.")

4

Pengertian Anggaran Biaya Bahan Baku

Bahan baku dipakai dianggarkan dalam satuan (unit) uang disebut anggaran biaya bahan baku (BBB) Anggaran Biaya Bahan Baku (BBB) adalah kuantitas standar bahan baku dipakai (KSt) dikalikan harga standar bahan baku (HSt) per unit, atau dinyatakan dengan rumus: Anggaran BBB = KSt x HSt Anggaran BBB disebut juga dengan Biaya Bahan Baku Standar (BBBSt)

uang disebut anggaran biaya bahan baku (BBB) Anggaran Biaya Bahan Baku (BBB) adalah kuantitas standar bahan baku dipakai (KSt) dikalikan harga standar bahan baku (HSt) per unit, atau dinyatakan dengan rumus: Anggaran BBB = KSt x HSt. Anggaran BBB disebut juga dengan Biaya Bahan Baku Standar (BBBSt)")

5

Pengertian Kuantitas Standar

Bahan baku dipakai yang dianggarkan dalam satuan (unit) barang disebut Kuantitas Standar bahan baku dipakai (KSt) Kuantitas Standar bahan baku dipakai (KSt) adalah unit ekuivalen produk (P) dikali kuantitas standar bahan baku per unit produk (KSBB) atau dinyatakan dengan rumus: KSt = P x KSBB Unit ekuivalen produk (P) dihitung bila dalam anggaran produk terdapat sediaan produk dalam proses, tetapi bila tidak terdapat sediaan produk dalam proses, maka unit ekuivalen produk = produk jadi dihasilkan periode ini

barang disebut Kuantitas Standar bahan baku dipakai (KSt) Kuantitas Standar bahan baku dipakai (KSt) adalah unit ekuivalen produk (P) dikali kuantitas standar bahan baku per unit produk (KSBB) atau dinyatakan dengan rumus: KSt = P x KSBB. Unit ekuivalen produk (P) dihitung bila dalam anggaran produk terdapat sediaan produk dalam proses, tetapi bila tidak terdapat sediaan produk dalam proses, maka unit ekuivalen produk = produk jadi dihasilkan periode ini.")

6

Misalnya anggaran produk Perusahaan Kecap SEDAP NIKMAT selama tahun 2016 sebanyak 182 botol produk jadi (P), kuantitas standar bahan baku per botol kecap (KSBB) yaitu sebanyak 2 ons kedelai dan 2 ons gula merah. Harga per ons kedelai Rp 100 (HSt) dan harga per ons gula merah Rp 60 (HSt) Dari data tersebut berarti kuantitas standar bahan baku dipakai (KSt) atau bahan baku dipakai dianggarkan dalam unit (satuan) barang = 182 botol x 2 ons = 364 ons. Berarti untuk memproduksi kecap sebanyak 182 botol maka dibutuhkan bahan baku kedelai 364 ons dan gula merah 364 ons

atau bahan baku dipakai dianggarkan dalam unit (satuan) barang = 182 botol x 2 ons = 364 ons. Berarti untuk memproduksi kecap sebanyak 182 botol maka dibutuhkan bahan baku kedelai 364 ons dan gula merah 364 ons.")

7

Maka Biaya Bahan Baku total dapat dihitung sebagai berikut:

Kedelai 364 ons x Rp = Rp Gula Merah 364 ons x Rp = Rp Jumlah biaya bahan baku (BBB) Rp

Rp")

8

Ilustrasi 1 Anggaran produk pada Perusahaan kecap SEDAP NIKMAT selama tahun sebanyak 182 botol Bila terdapat sediaan produk dalam proses awal 10 botol dengan tingkat penyelesaian biaya bahan baku (BBB) 80% dan terdapat sediaan produk dalam proses akhir 18 botol dengan tingkat penyelesaian BBB 100%. Perhitungan unit ekuivalen produk menggunakan metode masuk pertama keluar pertama (FIFO = First In First Out). Kuantitas Standar bahan baku per botol kecap (KSBB) sebanyak 2 ons kedelai dengan harga Rp 100 per ons dan 0,5 ons gula merah dengan harga per ons Rp 240 (HSt) Berapakah Biaya Bahan Bakunya?

80% dan terdapat sediaan produk dalam proses akhir 18 botol dengan tingkat penyelesaian BBB 100%. Perhitungan unit ekuivalen produk menggunakan metode masuk pertama keluar pertama (FIFO = First In First Out). Kuantitas Standar bahan baku per botol kecap (KSBB) sebanyak 2 ons kedelai dengan harga Rp 100 per ons dan 0,5 ons gula merah dengan harga per ons Rp 240 (HSt) Berapakah Biaya Bahan Bakunya")

9

Biaya Bahan Baku Setahun

Jawaban Ilustrasi 1 Produk Jadi = 182 botol Sediaan Produk Dalam Proses Akhir 18 botol x 100% = 18 botol Produk Dihasilkan / Produk Diproses 200 botol Sediaan Produk Dalam Proses Awal 10 botol x 80% = 8 botol – Unit ekuivalen Produk (P) 192 botol Jadi: KSt kedelai 192 botol x 2 ons = 384 ons Rp 100 per ons Rp KSt gula merah 192 botol x 0,5 ons = 96 ons Rp 240 per ons Rp Biaya Bahan Baku Setahun Rp

192 botol. Jadi: KSt kedelai. 192 botol x 2 ons = 384 ons. Rp 100 per ons. Rp KSt gula merah. 192 botol x 0,5 ons = 96 ons. Rp 240 per ons. Rp Biaya Bahan Baku Setahun. Rp")

10

Ilustrasi 2 Anggaran produk pada Perusahaan kecap SEDAP NIKMAT selama tahun sebanyak 182 botol Tidak terdapat sediaan Produk Dalam Proses (PDP) awal, tetapi terdapat sediaan PDP akhir 10 botol dengan tingkat penyelesaian BBB 90%. Produk terjual tahun ini 180 botol, sediaan produk jadi akhir 10 botol, dan sediaan produk jadi awal 15 botol Harga kedelai per ons Rp 100 (HSt) dan gula merah per ons Rp 240 (HSt) Kuantitas Standar bahan baku per botolnya memerlukan 2 ons kedelai dan 0,5 ons gula merah. Berapakah Biaya Bahan Bakunya setahun?

awal, tetapi terdapat sediaan PDP akhir 10 botol dengan tingkat penyelesaian BBB 90%. Produk terjual tahun ini 180 botol, sediaan produk jadi akhir 10 botol, dan sediaan produk jadi awal 15 botol. Harga kedelai per ons Rp 100 (HSt) dan gula merah per ons Rp 240 (HSt) Kuantitas Standar bahan baku per botolnya memerlukan 2 ons kedelai dan 0,5 ons gula merah. Berapakah Biaya Bahan Bakunya setahun")

11

Biaya Bahan Baku Setahun

Jawaban Ilustrasi 2 Jualan = 180 botol Sediaan Produk Jadi Akhir = 10 botol Produk Siap Jual = 190 botol Sediaan Produk Jadi Awal = 15 botol – Produk Jadi = 175 botol Sediaan PDP Akhir botol x 90% = 9 botol Unit ekuivalen Produk (P) = 184 botol Jadi: KSt kedelai 184 botol x 2 ons = 368 ons Rp 100 per ons Rp KSt gula merah 184 botol x 0,5 ons = 92 ons Rp 240 per ons Rp Biaya Bahan Baku Setahun Rp

= 184 botol. Jadi: KSt kedelai. 184 botol x 2 ons = 368 ons. Rp 100 per ons. Rp KSt gula merah. 184 botol x 0,5 ons = 92 ons. Rp 240 per ons. Rp Biaya Bahan Baku Setahun. Rp")

12

Tujuan Penyusunan Anggaran Bahan Baku

Dengan disusunnya anggaran bahan baku dapat diketahui kuantitas bahan baku dipakai maupun kuantitas bahan baku yang akan dibeli selama periode tertentu, sehingga dapat dijadikan pedoman dalam memakai dan membeli bahan baku Dengan anggaran bahan baku dapat diketahui harga bahan baku, sehingga dapat dijadikan pedoman harga beli bahan baku Jumlah satuan uang bahan baku yang akan dibeli terdapat pada anggaran bahan baku, sehingga dapat diketahui kas yang disediakan untuk membeli bahan baku Dalam anggaran bahan baku terdapat biaya bahan baku dan biaya bahan baku merupakan salah satu unsur biaya pabrik, sehingga dapat menentukan besarnya biaya pabrik dan biaya produksi Secara keseluruhan, dengan anggaran bahan baku dimaksudkan untuk menjaga kelancaran proses produksi

13

Penyusunan Anggaran Bahan Baku

14

Penyusunan Anggaran Bahan Baku

Dasar penyusunan Anggaran Bahan Baku bersumber dari Anggaran Produk, Sediaan Bahan Baku, dan harga standar Bahan Baku (HSt) Belian Bahan Baku xx Rp xxx = Rp xxx Sediaan Bahan Baku Awal Rp xxx + Bahan Baku Tersedia Sediaan Bahan Baku Akhir Rp xxx - Bahan Baku dipakai (BBB)

Belian Bahan Baku. xx Rp xxx = Rp xxx. Sediaan Bahan Baku Awal. Rp xxx + Bahan Baku Tersedia. Sediaan Bahan Baku Akhir. Rp xxx - Bahan Baku dipakai (BBB)")

15

Ilustrasi 3 Perusahaan Kecap SEDAP NIKMAT pada tahun 2016 bermaksud menyusun anggaran bahan baku dengan data sebagai berikut: Anggaran produk setahun 182 unit produk jadi (finished good) (P) Kuantitas standar bahan baku dipakai per unit produk 2 ons (KSBB) Harga standar bahan baku per ons Rp 160 (HSt) Anggaran sediaan bahan baku akhir 65 ons Sediaan bahan baku awal 26 ons Dari data tersebut dapat dihitung kuantitas standar bahan baku dipakai (KSt) atau bahan baku dipakai yang dianggarkan setahun sebanyak = 182 unit x 2 ons = 364 ons. Susunlah Tabel Anggaran Bahan Baku untuk tahun 2016!

(P) Kuantitas standar bahan baku dipakai per unit produk 2 ons (KSBB) Harga standar bahan baku per ons Rp 160 (HSt) Anggaran sediaan bahan baku akhir 65 ons. Sediaan bahan baku awal 26 ons. Dari data tersebut dapat dihitung kuantitas standar bahan baku dipakai (KSt) atau bahan baku dipakai yang dianggarkan setahun sebanyak = 182 unit x 2 ons = 364 ons. Susunlah Tabel Anggaran Bahan Baku untuk tahun 2016!")

16

Jawaban Ilustrasi 3 KSt x HSt = BBB Keterangan Dalam Ons Harga Per Ons

Perusahaan Kecap Sedap Nikmat Anggaran Bahan Baku Tahun yang berakhir 31 Desember 2016 Keterangan Dalam Ons Harga Per Ons Dalam Rp Belian Bahan Baku 403 ons Rp 160 Rp Sediaan Bahan Baku Awal + 26 ons Rp Bahan Baku Tersedia 429 ons Rp Sediaan Bahan Baku Akhir - 65 ons Rp Bahan Baku Dipakai (BBB) 364 ons Rp KSt x HSt = BBB

364 ons. Rp KSt x HSt = BBB.")

17

Biaya Bahan Baku Standar per unit Produk (BBBSP)

")

18

Biaya Bahan Baku Standar per unit Produk

Biaya Bahan Baku Standar per unit produk (BBBSP) terdiri atas kuantitas standar bahan baku dan harga standar bahan baku Kuantitas Standar Bahan Baku (KSBB) adalah taksiran sejumlah unit bahan baku yang diperlukan untuk memproduksi satu unit produk tertentu Harga Standar Bahan Baku (HSt) adalah taksiran harga per unit bahan baku (umumnya didapat dari daftar harga pemasok) BBBSP = KSBB x HSt

terdiri atas kuantitas standar bahan baku dan harga standar bahan baku. Kuantitas Standar Bahan Baku (KSBB) adalah taksiran sejumlah unit bahan baku yang diperlukan untuk memproduksi satu unit produk tertentu. Harga Standar Bahan Baku (HSt) adalah taksiran harga per unit bahan baku (umumnya didapat dari daftar harga pemasok) BBBSP = KSBB x HSt.")

19

BBB = KSt x HSt KSt = P x KSBB BBBSP = KSBB x HSt BBB = Biaya Bahan Baku KSt = Kuantitas Standar Bahan Baku dipakai HSt = Harga Standar Bahan Baku per Unit P = unit ekuivalen Produk KSBB = Kuantitas Standar Bahan Baku per unit produk BBBSP = Biaya Bahan Baku Standar per Unit Produk

20

Menghitung besaran KSBB

Misalkan untuk memproduksi kecap diperlukan bahan baku kedelai dan gula merah. Untuk memproduksi per botol kecap diperlukan kuantitas standar bahan baku (KSBB) berupa kedelai dan gula merah sebagai berikut: Kedelai Gula Merah Kecap Sedang 2 ons Kecap Manis 1 ons 3 ons Kecap Asin

berupa kedelai dan gula merah sebagai berikut: Kedelai. Gula Merah. Kecap Sedang. 2 ons. Kecap Manis. 1 ons. 3 ons. Kecap Asin.")

21

Mencari / Menghitung HSt

Kedelai ons Gula Merah ons Harga Beli Bahan Baku Rp Rp Ongkos Angkut Rp Rp Potongan Beli BB (Rp ) (Rp ) Harga Pokok Bahan Baku Rp Rp Harga Standar Bahan Baku (HSt) Kedelai = Rp : ons = Rp 100 per ons Harga Standar Bahan Baku (HSt) Gula Merah = Rp : ons = Rp 60 per ons

(Rp ) Harga Pokok Bahan Baku. Rp Rp Harga Standar Bahan Baku (HSt) Kedelai = Rp : ons. = Rp 100 per ons. Harga Standar Bahan Baku (HSt) Gula Merah = Rp : ons. = Rp 60 per ons.")

22

Biaya Bahan Baku Standar per Botol Kecap

BBBSP Setelah diketahui data mengenai KSBB dan HSt maka dapat dihitung BBBSP BBBSP = KSBB x HSt Tabel 1. BBBSP Perusahaan Kecap Sedap Nikmat Biaya Bahan Baku Standar per Botol Kecap Tahun 2016 Jenis Kecap Kedelai Gula Merah KSBB HSt BBBSP Sedang 2 ons Rp 100 Rp 200 Rp 60 Rp 120 Rp 320 Manis 1 ons 3 ons Rp 180 Rp 280 Asin Rp 60 Rp 260

23

Anggaran Bahan Baku Dipakai

24

Anggaran Bahan Baku Dipakai

Anggaran Bahan Baku Dipakai dapat disusun dalam satuan barang dan satuan uang (rupiah). Anggaran Bahan Baku Dipakai yang disusun dalam satuan uang disebut dengan Anggaran Biaya Bahan Baku Anggaran BBB disusun berdasarkan Anggaran Bahan Baku Dipakai dalam unit atau Kuantitas Standar Bahan Baku Dipakai (KSt)

. Anggaran Bahan Baku Dipakai yang disusun dalam satuan uang disebut dengan Anggaran Biaya Bahan Baku. Anggaran BBB disusun berdasarkan Anggaran Bahan Baku Dipakai dalam unit atau Kuantitas Standar Bahan Baku Dipakai (KSt)")

25

Kuantitas Standar Bahan Baku Dipakai (KSBB)

Kuantitas Standar Bahan Baku dipakai disusun berdasarkan Anggaran Produk ditambah dengan data kuantitas standar bahan baku per unit produk (KSBB) Misalkan pada anggaran produk Perusahaan kecap Sedap Nikmat selama tahun memproduksi kecap setiap triwulan sbb: Jumlah I + II+ III + IV = 187 botol Triwulan I Kecap Sedang 22 botol Kecap Manis 13 botol Kecap Asin 9 botol Jumlah I 44 botol Triwulan II 23 botol 10 botol Jumlah II 46 botol Triwulan III Kecap Sedang 24 botol Kecap Manis 14 botol Kecap Asin 9 botol Jumlah III 47 botol Triwulan IV Kecap Sedang 26 botol Kecap Manis 14 botol Kecap Asin 10 botol Jumlah IV 50 botol

Misalkan pada anggaran produk Perusahaan kecap Sedap Nikmat selama tahun 2016 memproduksi kecap setiap triwulan sbb: Jumlah I + II+ III + IV = 187 botol. Triwulan I. Kecap Sedang. 22 botol. Kecap Manis. 13 botol. Kecap Asin. 9 botol. Jumlah I. 44 botol. Triwulan II. 23 botol. 10 botol. Jumlah II. 46 botol. Triwulan III. Kecap Sedang. 24 botol. Kecap Manis. 14 botol. Kecap Asin. 9 botol. Jumlah III. 47 botol. Triwulan IV. Kecap Sedang. 26 botol. Kecap Manis. 14 botol. Kecap Asin. 10 botol. Jumlah IV. 50 botol.")

26

Tabel 2. KSBB Ingat: KSt = P x KSBB Triwulan Jenis Kecap Setahun 187

Perusahaan Kecap SEDAP NIKMAT Kuantitas Standar Bahan Baku Dipakai Tahun Berakhir 31 Desember 2016 Triwulan Jenis Kecap Produk (P) Kedelai Gula Merah KSBB KSt botol ons I Sedang 22 2 44 Manis 13 1 3 39 Asin 9 18 75 92 II 23 46 10 20 79 95 III 24 48 14 42 47 80 99 IV 26 52 50 86 104 Setahun 187 320 390 Tabel 2. KSBB Ingat: KSt = P x KSBB

Kedelai. Gula Merah. KSBB. KSt. botol. ons. I. Sedang Manis Asin II III IV Setahun Tabel 2. KSBB. Ingat: KSt = P x KSBB.")

27

Anggaran Biaya Bahan Baku

Anggaran Produk pada perusahaan kecap tsb. merupakan anggaran produk jadi, karena tidak terdapat sediaan produk dalam proses, maka produk jadi dihasilkan sama dengan unit ekuivalen produk (P). Anggaran Biaya Bahan Baku Dari data yang terdapat dalam Tabel 1. BBBSP dan Tabel 2. KSBB, maka dapat disusun anggaran biaya bahan baku (BBB) seperti dalam Tabel 3. Anggaran BBB BBB = KSt x HSt

. Anggaran Biaya Bahan Baku. Dari data yang terdapat dalam Tabel 1. BBBSP dan Tabel 2. KSBB, maka dapat disusun anggaran biaya bahan baku (BBB) seperti dalam Tabel 3. Anggaran BBB. BBB = KSt x HSt.")

28

Anggaran Biaya Bahan Baku Tahun Berakhir 31 Desember 2016

Tabel 3. BBB Perusahaan Kecap SEDAP NIKMAT Anggaran Biaya Bahan Baku Tahun Berakhir 31 Desember 2016 Triwulan Kedelai Gula Merah Jumlah Biaya Bahan Baku KSt (ons) HSt Per ons BBB I 75 Rp 100 Rp 7.500 92 Rp 60 Rp 8.520 Rp II 79 Rp 7.900 95 Rp 8.700 Rp III 80 Rp 8.000 99 Rp 8.940 Rp IV 86 Rp 8.600 104 Rp 6.240 Rp Setahun 320 Rp 390 Rp Rp

HSt. Per ons. BBB. I. 75. Rp 100. Rp Rp 60. Rp Rp II. 79. Rp Rp Rp III. 80. Rp Rp Rp IV. 86. Rp Rp Rp Setahun Rp Rp Rp")

29

Anggaran Sediaan Bahan Baku

30

Anggaran Sediaan Bahan Baku

Sediaan Bahan Baku awal periode mendatang merupakan sediaan bahan baku akhir periode sekarang. Menyusun Anggaran Sediaan Bahan Baku harus diketahui dulu data mengenai: Anggaran Biaya Bahan Baku lihat Tabel 3. Anggaran BBB Perputaran persediaan bahan baku Sediaan Bahan Baku Akhir

31

Untuk menentukan besarnya sediaan bahan baku akhir dapat digunakan rumus:

𝑆𝐵𝐵𝑋= 𝐵𝐵𝐵 𝑇𝑃𝑆𝐵𝐵 𝑥 2−𝑆𝐵𝐴𝐴 SBBX = Sediaan Bahan Baku Akhir BBB = Biaya Bahan Baku SBBA = Sediaan Bahan Baku Awal TPSBB = Tingkat Perputaran Sediaan Bahan Baku

32

Ilustrasi Dengan contoh soal yang sama, menyambung dari soal sebelumnya (lihat juga Tabel 3), dan data tambahan yang diketahui sebagai berikut: Data sediaan bahan baku awal tahun 2016: Kedelai 10 ons x Rp 100 = Rp Gula Merah 15 ons x Rp 60 = Rp 900 Perusahaan Kecap SEDAP NIKMAT menetapkan perputaran sediaan bahan baku 8 kali Dari data-data tersebut di atas, buatlah Anggaran Sediaan Bahan Baku

, dan data tambahan yang diketahui sebagai berikut: Data sediaan bahan baku awal tahun 2016: Kedelai 10 ons x Rp 100 = Rp Gula Merah 15 ons x Rp 60 = Rp 900 Perusahaan Kecap SEDAP NIKMAT menetapkan perputaran sediaan bahan baku 8 kali Dari data-data tersebut di atas, buatlah Anggaran Sediaan Bahan Baku")

33

Anggaran Sediaan Bahan Baku Akhir

Tabel Perusahaan Kecap SEDAP NIKMAT Anggaran Sediaan Bahan Baku Akhir Tiap Akhir Triwulan 2016 Tri wulan Kedelai Gula Merah Jumlah SBBX (Rp) Perhitungan SBBX (Rp) HSt (Rp) SBBX (ons) HSt (Rp) I (7500:8) x 875 100 8,75 (8520:8) x 480 60 8,00 1.355 II (7900:8) x 1100 11,00 (8700:8) x 2 – 480 945 15,75 2.045 III (8000:8) x 900 9,00 (8940:8) x 540 1.440 IV (8600:8) x 1250 12,5 (6240:8) x 1020 17,00 2.270 𝑆𝐵𝐵𝑋= 𝐵𝐵𝐵 𝑇𝑃𝑆𝐵𝐵 𝑥 2−𝑆𝐵𝐴𝐴 SBBX dalam ons dihitung dengan cara (SBXX dalam Rp : HSt)

Perhitungan. SBBX (Rp) HSt. (Rp) SBBX (ons) HSt (Rp) I. (7500:8) x ,75. (8520:8) x , II. (7900:8) x ,00. (8700:8) x 2 – , III. (8000:8) x ,00. (8940:8) x IV. (8600:8) x ,5. (6240:8) x , 𝑆𝐵𝐵𝑋= 𝐵𝐵𝐵 𝑇𝑃𝑆𝐵𝐵 𝑥 2−𝑆𝐵𝐴𝐴. SBBX dalam ons dihitung dengan cara (SBXX dalam Rp : HSt)")

34

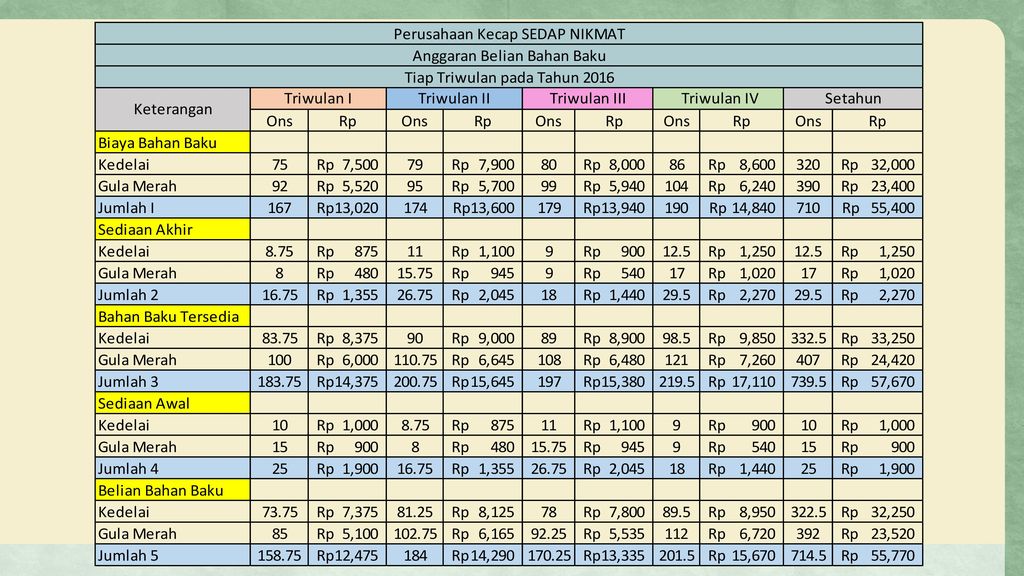

Anggaran Belian Bahan Baku

35

Anggaran Belian Bahan Baku

Untuk menyusun anggaran belian bahan baku diperlukan data: Anggaran biaya bahan baku (Lihat Tabel 3) Anggaran sediaan bahan baku (Lihat Tabel 4) Data sediaan bahan baku awal Data sediaan bahan baku awal tahun 2016: Kedelai ons x Rp = Rp Gula Merah ons x Rp = Rp

Anggaran sediaan bahan baku (Lihat Tabel 4) Data sediaan bahan baku awal. Data sediaan bahan baku awal tahun 2016: Kedelai 10 ons x Rp 100 = Rp Gula Merah 15 ons x Rp 60 = Rp 900.")

37

Laporan Belian Bahan Baku

38

Laporan Belian Bahan Baku

Pembelian yang secara actual (nyata) atau real terjadi harus dibuat Laporannya berupa Laporan Belian Bahan Baku Dalam Laporan Belian Bahan Baku memuat perbandingan antara Anggaran dengan Realisasi Anggaran Versus Realisasi (Laporan)

atau real terjadi harus dibuat Laporannya berupa Laporan Belian Bahan Baku. Dalam Laporan Belian Bahan Baku memuat perbandingan antara Anggaran dengan Realisasi. Anggaran. Versus. Realisasi (Laporan)")

39

Perusahaan Kecap SEDAP NIKMAT Laporan Belian Bahan Baku

Misalkan anggaran belian bahan baku bulan Pebruari tahun Perusahaan Kecap SEDAP NIKMAT dibandingkan dengan laporan belian bahan baku (realisasi) Perusahaan Kecap SEDAP NIKMAT Laporan Belian Bahan Baku Bulan Pebruari 2016 Keterangan Anggaran Realisasi Bulan Ini Realisasi Sampai Bulan Ini Ons Rp % (1) (2) (3) (4) (5) (6) (7) (8) (9) Kedelai 73,75 7.375 24 2.280 49 66% 4.780 65% Gula Merah 85 5.100 26 1.560 53 62% 3.207 63% Jumlah 158,75 12.475 50 3.840 102 64% 7.987 Nilai yang ada dalam Realisasi Sampai Bulan Ini, adalah akumulasi bulan Januari dan Pebruari.

Perusahaan Kecap SEDAP NIKMAT. Laporan Belian Bahan Baku. Bulan Pebruari Keterangan. Anggaran. Realisasi Bulan Ini. Realisasi Sampai Bulan Ini. Ons. Rp. % (1) (2) (3) (4) (5) (6) (7) (8) (9) Kedelai. 73, % % Gula Merah % % Jumlah. 158, % Nilai yang ada dalam Realisasi Sampai Bulan Ini, adalah akumulasi bulan Januari dan Pebruari.")

40

Keterangan Laporan Belian Bahan Baku

Prosentase realisasi dalam ons kolom (7) diperoleh dengan cara data kolom (6) dibagi data kolom (2) dikalikan 100%. Prosentase realisasi dalam Rp kolom (9) diperoleh dengan cara data kolom (8) dibagi data kolom (3) dikalikan 100%. Pada kolom (7), kedelai 66%, dan pada kolom (9) 65% hal ini menunjukkan terdapat penghematan harga kedelai 1% Sebaliknya dengan gula merah, kolom (7) sebesar 62% dan kolom (9) 63% hal ini berarti terdapat pemborosan harga gula merah 1% Pemborosan harga gula merah 1% terntu saja tidak dapat dibenarkan, kecuali tidak mengganggu arus kas dan dalam keadaan darurat.

diperoleh dengan cara data kolom (6) dibagi data kolom (2) dikalikan 100%. Prosentase realisasi dalam Rp kolom (9) diperoleh dengan cara data kolom (8) dibagi data kolom (3) dikalikan 100%. Pada kolom (7), kedelai 66%, dan pada kolom (9) 65% hal ini menunjukkan terdapat penghematan harga kedelai 1% Sebaliknya dengan gula merah, kolom (7) sebesar 62% dan kolom (9) 63% hal ini berarti terdapat pemborosan harga gula merah 1% Pemborosan harga gula merah 1% terntu saja tidak dapat dibenarkan, kecuali tidak mengganggu arus kas dan dalam keadaan darurat.")

41

Terima Kasih

Presentasi serupa

WILDAN ANUGERAH ( )>")

POLIO 2016>")