Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

Bab 4 Penyelesaian Siklus Akuntansi

Rita Tri Yusnita

2

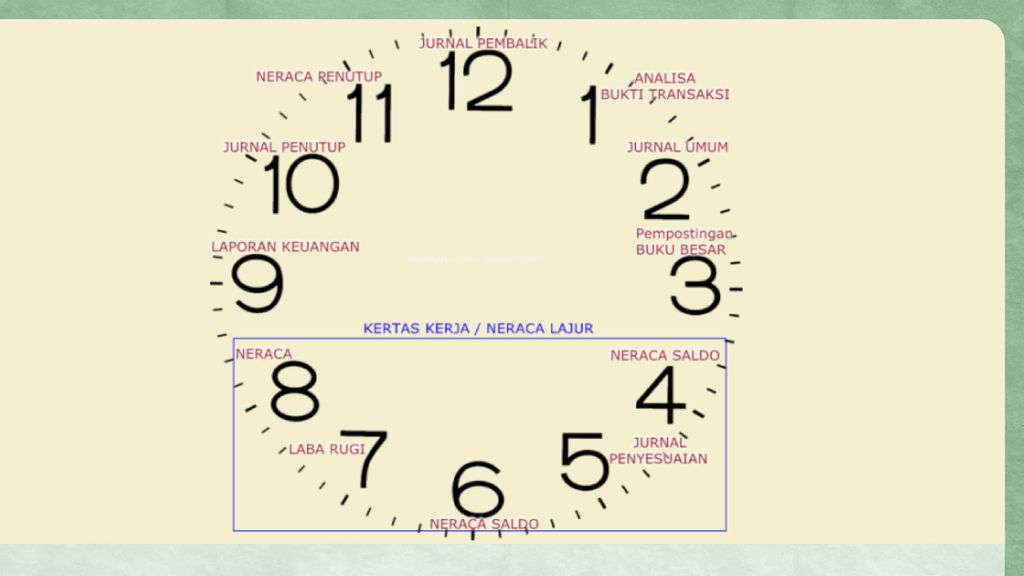

Siklus Akuntansi Dalam kegiatan ekonomi selama ini sering kita dengar siklus akuntansi perusahaan. Yang dimaksud dengan siklus akuntansi perusahaan adalah proses membuat laporan keuangan perusahaan untuk suatu periode waktu tertentu. Pada umumnya siklus akuntansi selalu dimulai dari transaksi sampai pada pembuatan laporan keuangan perusahaan yang dilanjutkan dengan adanya saldo yang ditutup dengan jurnal penutup atau sampai pada jurnal pembalik

4

Siklus Akuntansi Transaksi Dokumen Sumber Data

Analisis Transaksi dan Jurnal Posting ke Buku Besar Neraca Saldo Sebelum Penyesuaian Jurnal Penyesuaian (updating) dan posting ke Buku Besar Neraca Saldo Setelah Penyesuaian Laporan Keuangan (Laba Rugi, Perubahan Modal, Neraca) Jurnal Penutup dan Posting ke Buku Besar Neraca Saldo setelah Penutupan Jurnal Pembalik Siklus Akuntansi Kertas kerja (neraca lajur)

dan posting ke Buku Besar. Neraca Saldo Setelah Penyesuaian. Laporan Keuangan (Laba Rugi, Perubahan Modal, Neraca) Jurnal Penutup dan Posting ke Buku Besar. Neraca Saldo setelah Penutupan. Jurnal Pembalik. Siklus Akuntansi. Kertas kerja (neraca lajur)")

5

KERTAS KERJA (WORK SHEET)

")

6

Penggunaan Neraca Lajur (Work Sheet) untuk Laporan Keuangan

Kertas kerja (worksheet) berupa neraca lajur untuk mengumpulkan dan meringkas data Kertas kerja berbentuk multi kolom, yang memuat: Kolom neraca saldo sebelum penyesuaian Kolom penyesuaian Kolom neraca saldo setelah penyesuaian Kolom Laba Rugi Kolom Neraca

berupa neraca lajur untuk mengumpulkan dan meringkas data. Kertas kerja berbentuk multi kolom, yang memuat: Kolom neraca saldo sebelum penyesuaian. Kolom penyesuaian. Kolom neraca saldo setelah penyesuaian. Kolom Laba Rugi. Kolom Neraca.")

7

Contoh Format Work Sheet

8

Fungsi Kertas Kerja (Work Sheet)

Sebagai alat bantu untuk mempermudah proses penyusunan laporan keuangan yang dilakukan secara manual Worksheet tidak diperlukan ketika perusahaan sudah memiliki system komputerisasi akuntansi yang baik Kertas kerja merupakan catatan akuntansi yang sifatnya tidak permanen

9

Tahapan dalam Menyiapkan Kertas Kerja

Menyiapkan Neraca Saldo sebelum penyesuaian Memasukkan data jurnal penyesuaian yang ada dalam kertas kerja Memasukkan saldo yang telah disesuaikan ke dalam kolom neraca saldo setelah penyesuaian yang ada dalam kertas kerja Memindahkan tiap saldo masing-masing akun yang ada dalam kolom neraca setelah penyesuaian ke dalam kolom laporan keuangan, yaitu kolom laba rugi dan kolom neraca Untuk masing-masing kolom (laba rugi dan neraca), hitunglah total saldo debet dan total saldo kredit. Selisih debet kredit dalam laba rugi harus sama dengan selisih debet kredit dalam neraca.

, hitunglah total saldo debet dan total saldo kredit. Selisih debet kredit dalam laba rugi harus sama dengan selisih debet kredit dalam neraca.")

10

Ilustrasi Problem Sanjaya Photographic Studio adalah perusahaan jasa yang bergerak dalam bidang photografi. Penutupan buku perusahaan dilakukan setiap tanggal 31 Desember Perkiraan-perkiraan dalam Buku Besar (Ledger) perusahaan pada tanggal 30 Nopember menunjukkan saldo berikut:

perusahaan pada tanggal 30 Nopember 2014 menunjukkan saldo berikut:")

11

Asuransi Dibayar Dimuka 9.000.000 108 Iklan Dibayar Dimuka 151

No AKun Nama AKun Saldo 101 Kas 103 Piutang Usaha 104 Perlengkapan Kantor 107 Asuransi Dibayar Dimuka 108 Iklan Dibayar Dimuka 151 Kendaraan 152 Akumulasi Penyusutan – Kendaraan 153 Peralatan Kantor 154 Akumulasi Penyusutan – Peralatan Kantor 201 Utang Usaha 202 Utang Bank 203 Utang Gaji dan Upah 204 Utang Bunga 301 Modal Tn. Sanjaya 302 Prive Tn, Sanjaya 303 Ikhtisar Laba Rugi

12

143.200.000 No AKun Nama AKun Saldo 401 Pendapatan Jasa 501

Beban Gaji dan Upah 502 Beban Asuransi 503 Beban Iklan 504 Beban Perlengkapan Kantor 505 Beban Listrik , Air dan Telepon 506 Beban Pemeliharaan 507 Beban Penyusutan – Kendaraan 508 Beban Penyusutan – Peralatan Kantor 509 Beban Bunga 510 Beban Rupa-rupa

13

Transaksi-transaksi selama bulan Desember 2014 yang belum dicatat/dibukukan oleh perusahaan adalah sebagai berikut: 1 Des: Dibeli sebuah motor dari PT. Indah Jaya senilai Rp ,- secara tunai, sedangkan pembelian peralatan kantor berupa meja dan lemari dari PT. Mebel Makmur senilai Rp , baru dibayar Rp , sisanya akan dilunasi beberapa hari kemudian. 4 Des: Diterima tunai Rp ,- sebagai pembayaran paket photo pra wedding 4 Des: Membayar biaya iklan pada Tabloid Wedding Day untuk 6 kali pemasangan sebesar Rp ,- Pemasangan iklan dilakukan setiap tanggal 4 yang terhitung mulai hari ini.

14

8 Des: Dibeli tunai perlengkapan kantor seharga Rp 2.000.000

10 Des: Diterima pelunasan dari pelanggan sebesar Rp 12 Des: Membayar beban pemeliharaan kendaraan operasional perusahaan sebesar Rp 13 Des: Diterima pendapatan hasil pemotretan untuk iklan kosmetik ternama sebesar Rp 14 Des: Dibayar upah tenaga honorer sebesar Rp 15 Des: Dibeli perlengkapan kantor secara kredit Rp 17 Des: Diambil uang tunai dari kas perusahaan sebesar Rp untuk keperluan pribadi Tn. Sanjaya

15

20 Des: Membayar rekening listrik, air, dan telepon untuk bulan ini sebesar Rp 950.000,-

22 Des: Pendapatan hasil pemotretan di luar kota selama 5 hari sebesar Rp Diterima tunai sebesar Rp dan sisanya akan ditagih di kemudian hari 24 Des: Dibayar upah karyawan harian, gaji bulanan dan tunjangan akhir tahun sebesar Rp 28 Des: Membayar hutang usaha kepada pemasok peralatan photografi sebesar Rp 29 Des: Melunasi hutang atas transaksi tanggal 15 Desember 2014 31 Des: Dibayar uang parkir, kebersihan, keamanan, sumbangan dan lain-lain sebesar Rp

16

Catatlah transaksi tersebut ke dalam jurnal

Lakukan posting ke buku besar Susunlah Neraca Saldo Percobaan (Trial Balance) Buatlah ayat jurnal penyesuaian berdasarkan data tambahan yang diperoleh pada tanggal 31 Desember 2014 untuk penyesuaian. Siapkan Kertas Kerja 10 kolom (Worksheet) Susunlah Laporan Keuangan yang terdiri dari Neraca, Laporan Laba Rugi, dan Laporan Perubahan Modal

Buatlah ayat jurnal penyesuaian berdasarkan data tambahan yang diperoleh pada tanggal 31 Desember 2014 untuk penyesuaian. Siapkan Kertas Kerja 10 kolom (Worksheet) Susunlah Laporan Keuangan yang terdiri dari Neraca, Laporan Laba Rugi, dan Laporan Perubahan Modal.")

17

Data tambahan untuk penyesuaian berikut ini:

Nilai perlengkapan kantor yang masih tersedia di akhir tahun 31 Des sebesar Rp Asuransi dibayar dimuka merupakan pembayaran premi asuransi untuk jangka waktu 6 bulan yang terhitung 1 September 2014. Penyusutan tahunan asset tetap ditentukan sebesar 20% dari harga perolehannya. Termasuk peralatan kantor dan kendaraan yang dibeli tanggal 1 Des 2014, belum dilakukan penyusutan. Bunga atas pinjaman bank selama 30 hari belum dibayar. Tingkat bunga pinjaman sebesar 18% per tahun ( 1 tahun = 365 hari) Upah karyawan harian dibayar seminggu sekali pada setiap hari sabtu sore untuk 6 hari kerja (Senin s.d Sabtu) sebesar Rp Tanggal 31 Desember 2014 jatuh pada hari Kamis.

Upah karyawan harian dibayar seminggu sekali pada setiap hari sabtu sore untuk 6 hari kerja (Senin s.d Sabtu) sebesar Rp Tanggal 31 Desember 2014 jatuh pada hari Kamis.")

18

JURNAL PENUTUP

19

JURNAL PENUTUP Langkah-langkah yang diperlukan dalam menyusun jurnal penutup adalah: Menutup semua akun pendapatan, dengan cara mendebet akun pendapatan dan mengkredit akun ikhtisar laba rugi Menutup semua akun beban, dengan cara mendebet akun ikhtisar laba rugi dan mengkredit semua akun beban Menutup akun ikhtisar Laba Rugi, dengan cara mendebet akun ikhtisar laba rugi dan mengkredit akun Modal sebesar selisih antara pendapatan dan beban Menutup akun prive/drawing, dengan cara mendebet akun modal dan mengkredit prive. Penyusunan jurnal penutup hanya perlu dilakukan pada akhir periode akuntansi, yang biasanya satu tahun. Ini berarti jurnal penutup hanya disusun pada akhir tahun, bukan setiap bulan.

20

Jurnal Penutup Ayat jurnal penutupan dilakukan setiap akhir tahun tutup buku. Yang ditutup adalah akun-akun yang merupakan komponen Laporan Laba Rugi. Coba lihat semua akun yang ada dalam kolom Laba Rugi dalam Neraca Lajur 10 kolom. Karena akun yang akan ditutup harus bersaldo Nol pada akhirnya, maka akun yang bersaldo normal di kredit harus didebetkan, dan juga sebaliknya. Akun yang bersaldo normal di debet harus dikreditkan. Ketika melakukan ayat jurnal penutupan kita membutuhkan akun sementara, yaitu Ikhtisar Laba Rugi atau Income Summary, yang pada akhirnya secara otomatis akan tertutup pula, sehingga akun ikhtisar laba rugi pun akan “hilang”, dalam arti sudah ditutup.

21

Pendapatan (Revenues / Fees)

xxx Ikhtisar Laba Rugi (Income Summary) Beban (Expenses) Modal (Capital) Prive (Drawing / Prive)

Beban (Expenses) Modal (Capital) Prive (Drawing / Prive)")

Presentasi serupa

>")

adalah kertas kerja (working paper) yang bisa digunakan akuntan untuk mengikhtisarkan ayat jurnal penyesuaian dan.>")

>")

>")

>")