Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

Piutang Dagang Menurut PSAK piutang dagang harus dicatat dan dilaporkan sebesar nilai kas ( netto ) yang bisa direalisasi yaitu jumlah kas bersih yang diperkirakan dapat diterima. Nilai kas bersih yg dapat diterima adalah jumlah piutang bruto – taksiran jumlah piutang yg tidak dapat diterima.

yang bisa direalisasi yaitu jumlah kas bersih yang diperkirakan dapat diterima. Nilai kas bersih yg dapat diterima adalah jumlah piutang bruto – taksiran jumlah piutang yg tidak dapat diterima.")

2

Piutang timbul apabila ,

Perusahaan atau seseorang menjual barang atau jasa kepada perusahaan atau orang lain secara kredit. Putang merupakan hak untuk menagih sejumlah uang dari sisi penjual kepada pembeli yang timbul karena adanya transaksi penjualan secara kredit. Jenis piutang yaitu piutang dagang dan piutang wesel serta piutang lain-lain.

3

Piutang dagang umumnya :

Berjangka waktu kurang dari 1 tahun Dalam neraca dilaporkan sebagai aset lancar. Piutang dagang harus dipisahkan dari piutang wesel maupun piutang pendapatan karena putang dagang berkaitan erat dengan operasi perusahaan yang utama. Piutang dagang harus dapat ditagih dlm jangka waktu normal yang tercermin dalam termin penjualan yg ditetapkan perusahaan

4

Potongan dan Retur Penjualan

Potongan penjualan dan retur penjualan merupakan pengurang penjualan bruto. Potongan penjualan diberikan untu merangsang pembeli agar membayar utang secepatnya. Ptngan penjualan biasanya dinyatakan dalam syarat atau termin penjualan. Misalnya syarat pembayaran 2/10,n/30 artinya penjualan dilakukan secara kredit dengan jangka waktu pembayaran paling lama 30 hari

5

lanjut Sejak tanggal transaksi tetapi jika pembayaran dilakukan dalam waktu kurang dari 10 hari sejak tanggal transaksi akan diberikan ptngan 2 %. Retur penjuaan merupakan pengembalian barang dagangan yang telah dijual. Berikut transaksi PT.Perdana pada bulan Juli 2014 : 1/7 menjual barang dagangan senilai 1 juta, syarat 2/10, n/30 : Piutang dagang Penjualan

6

Tgl.3/7 menerima pengembalian barang senilai Rp. 100 rb

Retur penjualan Piutang dagang Tgl. 10/7 Menerima penagihan piutang Rp Kas Potongan penj Piutang dagang Tgl. 30/7 Menerima penagihan piutang Rp Kas Piutang dagang

7

Ada 2 metode untuk menentukan taksiran kerugian piutang : metode langsung dan metode cadangan.

Akuntansi untuk piutang tak tertagih metode cadangan : Mencatat taksiran kerugian piutang : Beban kerugian piutang xx Cadangan kerugian piutang xx

8

2. Mencatat penghapusan piutang :

Cadangan kerugian piutang xx Piutang dagang xx 3. Mencatat timbulnya kembali piutang yang telah dihapus : Piutang dagang xx Kas xx

9

Ada 2 cara untuk menaksir kerugian piutang :

Persentase dari penjualan. Metode ini mengutamakan jumlah kerugian piutang sedangkan jumlah cadangan hanya merupakan sampingan. Persentase dari piutang : Analisa umur piutang. Metode ini mengutamakan nilai realisasi bersih yang dapat diterima dari piutang atau mengutamakan penentuan jumlah cadangan sedangkan jumlah kerugiannya hanya merupakan sampingan.

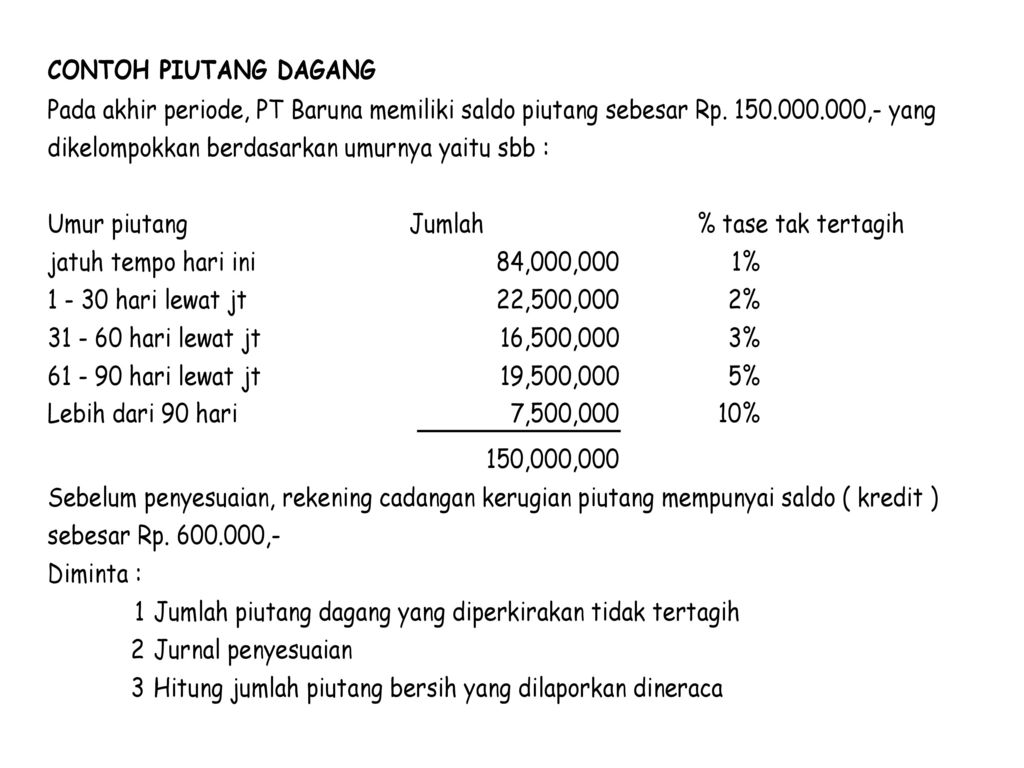

11

ANALISA UMUR PIUTANG Umur piutang Jumlah % tase Taksiran tak tertgh tak tertagih jatuh tempo hari ini 84,000,000 1% 840,000 hari lewat jt 22,500,000 2% 450,000 hari lewat jt 16,500,000 3% 495,000 hari lewat jt 19,500,000 5% 975,000 Lebih dari 90 hari 7,500,000 10% 750,000 150,000,000 3,510,000 Jurnal Adjusment : kerugian piutang 2,910,000 Cad.kerugian piutang Neraca Piutang dagang (3,510,000) Piutang bersih 146,490,000

Piutang bersih. 146,490,000.")

Presentasi serupa

Minggu 6>")