Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

AKUNTANSI PAJAK PENGHASILAN

Aris Munandar, SE.,M.Si

2

Pengertian Pajak Penghasilan

Pajak Penghasilan (PPh) adalah Pajak Negara yang dikenakan terhadap setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan. Perlu digaris bawahi disini yang bertindak sebagai objek Pajak Penghasilan adalah laba yang dihasilkan suatu perusahaan, sedangkan subjek dari Pajak Penghasilan adalah Pengusaha Kena Pajak (PKP).

adalah Pajak Negara yang dikenakan terhadap setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan. Perlu digaris bawahi disini yang bertindak sebagai objek Pajak Penghasilan adalah laba yang dihasilkan suatu perusahaan, sedangkan subjek dari Pajak Penghasilan adalah Pengusaha Kena Pajak (PKP).")

3

Dengan memperhatikan tambahan kemampuan ekonomis kepada wajib pajak, penghasilan dapat dikelompokkan menjadi; Penghasilan dari usaha dan kegiatan Penghasilan dari pekerjaan dalam hubungan kerja dan pekerjaan bebas seperti gaji, penghasilan praktek dokter, akuntan, pengacara dll Penghasilan dari modal yg berupa harta bergerak atau harta tak bergerak seperti, bunga, dividen, royalti, sewa Penghasilan lain – lain, pembebasan utang, hadiah.

4

Sedangkan dalam UU PPh juga digambarkan yang termasuk dalam kategori penghasilan adalah sbb;

Imbalan berkenaan dgn pekerjaan, gaji, upah, tunjangan, honor, komisi, bonus, gratifikasi, uang pensiun. Hadiah Laba usaha Keuntungan penjualan atau pengalihan harta

5

Penghasilan Tertentu Penghasilan yg perlu diberikan perlakuan tersendiri dalam pengenaan pajaknya seperti bunga deposito dan tabungan lainnya, penghasilan transaksi saham saham dan penghasilan dari pengalihan harta berupa tanah / bangunan. Pertimbangan diberikan perlakuan tersendiri; Untuk mendorong perkembangan investasi dan tabungan Kesederhanaan dalam pemungutan pajak Berkurangnya beban adm baik bagi WP atau DJP Pemerataan dalam pengenaan pajak Memperhatikan perkembangan ekonomi dan moneter

6

Bukan Objek Pajak Penghasilan

Pasal 4 ayat (3) UU PPh mengelompokkan penghasilan yg tidak termasuk sbg objek pajak adalah; Bantuan atau sumbangan, harta hibahan Warisan deviden

UU PPh mengelompokkan penghasilan yg tidak termasuk sbg objek pajak adalah; Bantuan atau sumbangan, harta hibahan. Warisan. deviden.")

7

Penghasilan Tidak Kena Pajak (PTKP)

PTKP (Penghasilan Tidak Kena Pajak) adalah besarnya penghasilan yang menjadi batasan tidak kena pajak bagi Wajib Pajak Orang Pribadi, dengan kata lain apabila penghasilan neto Wajib Pajak Orang Pribadi yang menjalankan usaha dan/atau pekerjaan bebas jumlahnya dibawah PTKP tidak akan dikenakan Pajak Penghasilan (PPh) Pasal 25/29 dan apabila berstatus sebagai pegawai atau penerima penghasilan sebagai objek PPh Pasal 21, maka penghasilan tersebut tidak akan dilakukan pemotongan PPh Pasal 21.

adalah besarnya penghasilan yang menjadi batasan tidak kena pajak bagi Wajib Pajak Orang Pribadi, dengan kata lain apabila penghasilan neto Wajib Pajak Orang Pribadi yang menjalankan usaha dan/atau pekerjaan bebas jumlahnya dibawah PTKP tidak akan dikenakan Pajak Penghasilan (PPh) Pasal 25/29 dan apabila berstatus sebagai pegawai atau penerima penghasilan sebagai objek PPh Pasal 21, maka penghasilan tersebut tidak akan dilakukan pemotongan PPh Pasal 21.")

8

Peraturan perundang - undangan Nomor : 101 – PMK

Peraturan perundang - undangan Nomor : 101 – PMK mengenai : Penyesuaian Besarnya Penghasilan Tidak Kena Pajak, PTKP 2016 Wajib Pajak Tidak Kawin (TK) Uraian Status PTKP Wajib Pajak TK0 ,- Tanggungan 1 TK1 ,- Tanggungan 2 TK2 ,- Tanggungan 3 TK3 ,- PTKP 2016 Wajib Pajak Kawin Uraian Status PTKP WP Kawin K0 ,- Tanggungan 1 K1 ,- Tanggungan 2 K2 ,- Tanggungan 3 K3 ,- PTKP 2016 Wajib Pajak Kawin, penghasilan istri dan suami digabung Uraian Status PTKP WP Kawin K/I/0 ,- Tanggungan 1 K/I/1 ,- Tanggungan 2 K/I/2 ,- Tanggungan 3 K/I/3 ,00

Uraian. Status. PTKP. Wajib Pajak TK ,- Tanggungan 1. TK ,- Tanggungan 2. TK ,- Tanggungan 3. TK ,- PTKP 2016 Wajib Pajak Kawin Uraian. Status. PTKP. WP Kawin. K ,- Tanggungan 1. K ,- Tanggungan 2. K ,- Tanggungan 3. K ,- PTKP 2016 Wajib Pajak Kawin, penghasilan istri dan suami digabung. Uraian. Status. PTKP. WP Kawin. K/I/ ,- Tanggungan 1. K/I/ ,- Tanggungan 2. K/I/ ,- Tanggungan 3. K/I/ ,00.")

9

Tarif Pajak Penghasilan

Untuk WP orang pribadi DN; Tarif PPh 21 dijelaskan pada Pasal 17 ayat (1) huruf a Peraturan Direktur Jenderal Pajak Nomor PER-32/PJ/2015. Tarif PPh 21 berikut ini berlaku pada Wajib Pajak yang memiliki Nomor Pokok Wajib Pajak (NPWP): WP dengan penghasilan tahunan sampai dengan Rp 50 juta adalah 5% WP dengan penghasilan tahunan di atas Rp 50 juta - Rp 250 juta adalah 15% WP dengan penghasilan tahunan di atas Rp 250 juta - Rp 500 juta adalah 25% WP dengan penghasilan tahunan di atas Rp 500 juta adalah 30% Untuk Wajib Pajak yang tidak memiliki NPWP, dikenai tarif pph 21 sebesar 20% lebih tinggi dari mereka yang memiliki NPWP.

huruf a Peraturan Direktur Jenderal Pajak Nomor PER-32/PJ/2015. Tarif PPh 21 berikut ini berlaku pada Wajib Pajak yang memiliki Nomor Pokok Wajib Pajak (NPWP): WP dengan penghasilan tahunan sampai dengan Rp 50 juta adalah 5% WP dengan penghasilan tahunan di atas Rp 50 juta - Rp 250 juta adalah 15% WP dengan penghasilan tahunan di atas Rp 250 juta - Rp 500 juta adalah 25% WP dengan penghasilan tahunan di atas Rp 500 juta adalah 30% Untuk Wajib Pajak yang tidak memiliki NPWP, dikenai tarif pph 21 sebesar 20% lebih tinggi dari mereka yang memiliki NPWP.")

10

Contoh; Penghasilan Kena Pajak WPOP Rp PPh terhutang; 5% x Rp = Rp % x Rp = Rp % x Rp = Rp % x Rp = Rp Total Rp = Rp

11

Tarif Pajak Penghasilan

Untuk WP Badan DN dan BUT Tarif PPh sebesar 25%, berlaku sejak tahun 2010. Contoh; Penghasilan Kena Pajak WP Badan tahun 2013 sebesar Rp. 300 jt PPh Terhutang = 25% x Rp. 300 jt = Rp. 75 jt

12

Aturan Khusus Penerapan Tarif WP Badan

Pasal 17 ayat 1 huruf b Pada dasarnya tarif PPh Badan menganut tarif tunggal yaitu sebesar 28%. Tarif ini berlaku pada tahun 2009 kemudian diturunkan menjadi 25% pada tahun Tarif PPh Badan sebesar 25% efektif berlaku untuk tahun 2010 dan seterusnya. Tarif ini diterapkan kepada Wajib Pajak badan dalam negeri dan bentuk usaha tetap. Contoh penghitungan: Jumlah Peredaran Bruto Tahun 2015 Rp ,- Jumlah Penghasilan Kena Pajak Tahun 2015 Rp ,- PPh Badan Terutang = 25% x Rp ,- = Rp Rp ,-

13

Aturan Khusus Penerapan Tarif WP Badan

Pasal 17 ayat 2b Tarif ini diterapkan pada wajib pajak badan dalam negeri yang berbentuk perseroan terbuka yang memperoleh pengurangan tarif sebesar 5% lebih rendah dari tarif normal. Untuk mendapatkan fasilitas pengurangan tarif ini Wajib Pajak harus memenuhi syarat sebagai berikut: paling sedikit 40% (empat puluh persen) dari jumlah keseluruhan saham yang disetor dicatat untuk diperdagangkan di bursa efek di Indonesia Saham sebagaimana dimaksud point a harus dimiliki oleh paling sedikit oleh 300 (tiga ratus) Pihak. Masing-masing Pihak sebagaimana dimaksud dalam point b hanya boleh memiliki saham kurang dari 5% (lima persen) dari keseluruhan saham yang ditempatkan dan disetor penuh Ketentuan sebagaimana dimaksud dalam huruf a, huruf b, dan huruf c harus dipenuhi dalam waktu paling singkat 183 (seratus delapan puluh tiga) hari kalender dalam jangka waktu 1 (satu) Tahun Pajak.

dari jumlah keseluruhan saham yang disetor dicatat untuk diperdagangkan di bursa efek di Indonesia. Saham sebagaimana dimaksud point a harus dimiliki oleh paling sedikit oleh 300 (tiga ratus) Pihak. Masing-masing Pihak sebagaimana dimaksud dalam point b hanya boleh memiliki saham kurang dari 5% (lima persen) dari keseluruhan saham yang ditempatkan dan disetor penuh. Ketentuan sebagaimana dimaksud dalam huruf a, huruf b, dan huruf c harus dipenuhi dalam waktu paling singkat 183 (seratus delapan puluh tiga) hari kalender dalam jangka waktu 1 (satu) Tahun Pajak.")

14

Aturan Khusus Penerapan Tarif WP Badan

Pasal 17 ayat 2b (lanjutan) Contoh penghitungan: Pada tahun 2015 saham PT. Y Tbk. yang disetor dicatat untuk diperdagangkan dibursa efek di Indonesia sebesar 60%. Saham yang disetor dicatat untuk diperdagangkan dibursa efek di Indonesia tersebut dimiliki oleh 400 pihak. Diantara 400 pihak, Masing-masing pihak persentase kepemilikannya tidak melebihi 5%, Kondisi tersebut terjadi selama 190 (seratus delapan puluh dua) hari dalam 1 (satu) tahun pajak. PT. Y Tbk memenuhi syarat, sehingga PT. Y Tbk memperoleh fasilitas penurunan tarif. Jumlah PKP dalam tahun pajak 2015 Rp. 1,25 Miliar PPh yang terutang = (25% - 5%) x Rp1,25 Miliar = Rp 250 Juta

Contoh penghitungan: Pada tahun 2015 saham PT. Y Tbk. yang disetor dicatat untuk diperdagangkan dibursa efek di Indonesia sebesar 60%. Saham yang disetor dicatat untuk diperdagangkan dibursa efek di Indonesia tersebut dimiliki oleh 400 pihak. Diantara 400 pihak, Masing-masing pihak persentase kepemilikannya tidak melebihi 5%, Kondisi tersebut terjadi selama 190 (seratus delapan puluh dua) hari dalam 1 (satu) tahun pajak. PT. Y Tbk memenuhi syarat, sehingga PT. Y Tbk memperoleh fasilitas penurunan tarif. Jumlah PKP dalam tahun pajak 2015 Rp. 1,25 Miliar PPh yang terutang. = (25% - 5%) x Rp1,25 Miliar = Rp 250 Juta.")

15

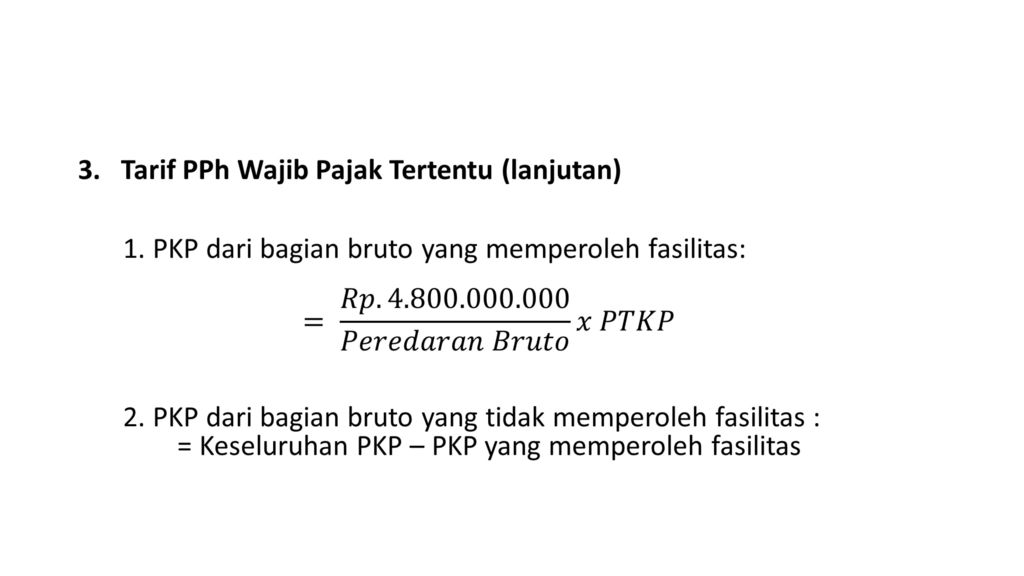

Aturan Khusus Penerapan Tarif WP Badan

Tarif PPh Wajib Pajak Tertentu Wajib Pajak badan dalam negeri dengan peredaran bruto sampai dengan Rp ,00 (lima puluh miliar rupiah) mendapat fasilitas berupa pengurangan tarif sebesar 50% (lima puluh persen) dari tarif sebagaimana dimaksud dalam Pasal 17 ayat (1) huruf b dan ayat (2a) yang dikenakan atas Penghasilan Kena Pajak dari bagian peredaran bruto sampai dengan Rp ,00 (empat miliar delapan ratus juta rupiah). Ketentuan Perhitungan Pasal 31E: Peredaran bruto sampai dengan Rp ,- PPh terutang = 50% x 25% x Seluruh PKP Peredaran bruto lebih dari Rp ,- sampai dengan Rp ,- PPh terutang :

mendapat fasilitas berupa pengurangan tarif sebesar 50% (lima puluh persen) dari tarif sebagaimana dimaksud dalam Pasal 17 ayat (1) huruf b dan ayat (2a) yang dikenakan atas Penghasilan Kena Pajak dari bagian peredaran bruto sampai dengan Rp ,00 (empat miliar delapan ratus juta rupiah). Ketentuan Perhitungan Pasal 31E: Peredaran bruto sampai dengan Rp ,- PPh terutang = 50% x 25% x Seluruh PKP. Peredaran bruto lebih dari Rp ,- sampai dengan Rp ,- PPh terutang :")

17

Contoh; Peredaran bruto sampai dengan Rp 4.800.000.000,-

PPh terutang = 50% x 25% x Seluruh PKP Misalkan Total peredaran bruto PT A dalam Tahun Pajak 2015 sebesar Rp ,00 Penghasilan Kena Pajak Rp Penghitungan Pajak Penghasilan terutang: Seluruh Penghasilan Kena Pajak dikenai tarif sebesar 50% dari tarif Pajak Penghasilan badan yang berlaku karena jumlah peredaran bruto PT A tidak melebihi Rp ,00 (empat miliar delapan ratus juta rupiah). Pajak Penghasilan yang terutang untuk Tahun Pajak 2015: 50% x 25% x Rp ,00 = Rp

. Pajak Penghasilan yang terutang untuk Tahun Pajak 2015: 50% x 25% x Rp ,00 = Rp")

18

Contoh;

19

Contoh; Pajak Penghasilan yang terutang untuk tahun 2015 :

50% x 25% x Rp = Rp 25% x Rp = Rp Jumlah Pajak Penghasilan terutang = Rp

20

Penghitungan Pajak Terhutang

Bagi WP DN pada dasarnya terdapat dua cara untuk menentukan besarnya penghasilan kena pajak, yaitu; Penghitungan pajak penghasilan dengan dasar pembukuan Penghitungan pajak penghasilan dengan dasar pencatatan.

21

Ilustrasi;

22

Ilustrasi; lanjutan Pajak Penghasilan yang terutang untuk tahun 2015 : 50% x 25% x Rp = Rp 25% x Rp = Rp Jumlah Pajak Penghasilan terutang = Rp Kredit pajak; PPh pasal 22 = Rp PPh pasal 23 = Rp PPh pasal 24 = Rp (+) = Rp PPh terhutang yg dibayar sendiri = Rp PPh Pasal = Rp PPh yg kurang dibayar = Rp

= Rp PPh terhutang yg dibayar sendiri = Rp PPh Pasal 25 = Rp PPh yg kurang dibayar = Rp")

23

PENGGABUNGAN PENGHASILAN ORANG PRIBADI

Penggabungan penghasilan istri tidak dilakukan dalam hal penghasilan istri diperoleh dari pekerjaan sebagai pegawai yang telah dipotong PPh pasal 21 oleh pemberi kerja, dengan ketentuan sbb; Penghasilan istri tsb semata – mata diperoleh dari satu pemberi kerja. Penghasilan istri tersebut berasal dari pekerjaan yg tidak ada hubungannya dengan usaha atau pekerjaan bebas suami atau anggota keluarga lainnya.

24

PEMISAHAN PENGHASILAN ORANG PRIBADI

Pemisahan penghasilan dilakukan dlm hal penghasilan isteri diperoleh dari pekerjaan sebagai pegawai yg telah dipotong pajak oleh pemberi kerja, dgn ketentuan; Suami istri telah hidup berpisah berdasarkan keputusan hakim Dikehendaki secara tertulis oleh suami – istri berdasarkan perjanjian pemisahan harta dan penghasilan. Dikehendaki oleh istri yang memilih untuk menjalankan hak dan kewajiban perpajakannya sendiri.

25

Contoh; Penghasilan netto suami Rp. 50.000.000

Penghasilan netto Istri Rp Total Penghasilan Rp PTKP; Diri WP Rp (+) WP Kawin Rp (+) Penghsl Istri Rp Rp Penghasilan Kena Pajak Rp Pajak Penghasilan terhutang; 5% x Rp = Rp 15% x Rp = Rp Total PPh terhutang = Rp

WP Kawin Rp (+) Penghsl Istri Rp Rp Penghasilan Kena Pajak Rp Pajak Penghasilan terhutang; 5% x Rp = Rp % x Rp = Rp Total PPh terhutang = Rp")

26

Contoh;

27

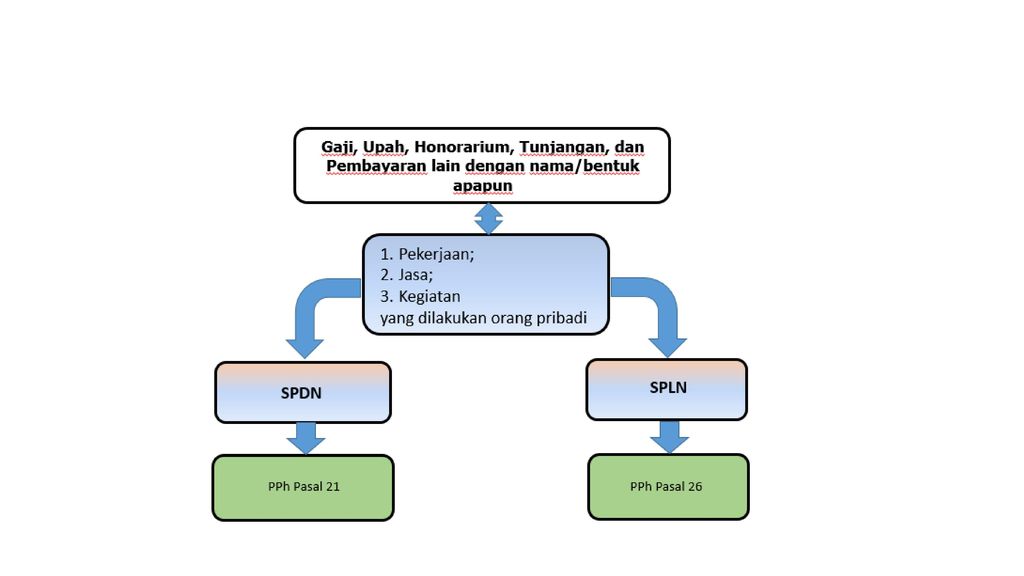

PAJAK PENGHASILAN PASAL 21

29

Pemotong PPh Pasal 21/26 pemberi kerja yang terdiri dari:

orang pribadi dan badan; cabang, perwakilan atau unit, dalam hal yang melakukan sebagian atau seluruh administrasi yang terkait dengan pembayaran gaji, upah, honorarium, tunjangan, dan pembayaran lain adalah cabang, perwakilan atau unit tersebut. bendahara atau pemegang kas pemerintah dana pensiun, badan penyelenggara Jaminan Sosial Tenaga Kerja dan badan-badan lain orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas serta badan yang melakukan pembayaran sehubungan dengan penyerahan jasa Penyelenggara kegiatan

30

Pemberi Kerja Bukan Pemotong

PPh Pasal 21/26 Kantor perwakilan negara asing Organisasi-organisasi internasional yang ditetapkan Menteri Keuangan Pemberi kerja orang pribadi yang tidak melakukan kegiatan usaha atau pekerjaan bebas yang semata-mata memperkerjakan orang pribadi untuk melakukan pekerjaan rumah tangga atau pekerjaan bukan dalam rangka melakukan kegiatan usaha atau pekerjaan bebas

31

Penerima Penghasilan yang Dikenakan

PPh Pasal 21/26 pegawai; penerima uang pesangon, pensiun atau uang manfaat pensiun, THT, JHT, termasuk ahli warisnya; bukan pegawai; anggota dewan komisaris/pengawas yang tidak merangkap sebagai pegawai; mantan pegawai; peserta kegiatan: Peserta perlombaan Peserta rapat, konferensi, sidang, pertemuan, kunjungan kerja Peserta/anggota kepanitiaan Peserta pendidikan, pelatihan dan magang Peserta kegiatan lainnya

32

Penghasilan yang Dikenakan PPh Pasal 21/26

penghasilan pegawai tetap baik teratur maupun tidak teratur penghasilan penerima pensiun secara teratur uang pesangon, pensiun, tunjangan hari tua, atau jaminan hari tua yang dibayarkan sekaligus, yang pembayarannya melewati jangka waktu 2 tahun; penghasilan pegawai tidak tetap atau tenaga kerja lepas imbalan kepada bukan pegawai; imbalan kepada peserta kegiatan; imbalan kepada dewan komisaris/pengawas yang bukan merupakan pegawai tetap pada perusahaan yang sama; imbalan kepada mantan pegawai; penarikan dana pensiun oleh pegawai. Termasuk: Natura/Kenikmatan dari: Wajib Pajak PPh Final Wajib Pajak Norma Penghitungan Khusus

33

Penghasilan yang Tidak Dikenakan

PPh Pasal 21/26 Pembayaran manfaat atau santunan asuransi kesehatan, kecelakaan, jiwa, dwiguna dan bea siswa Natura/kenikmatan dari Wajib Pajak atau Pemerintah Iuran pensiun kepada dana pensiun yang telah disahkan Menkeu, iuran THT/JHT yang dibayar pemberi kerja Zakat/sumbangan wajib keagamaan dari badan/lembaga yang dibentuk/disahkan pemerintah Bea siswa sebagaimana dimaksud dalam Pasal 4 ayat (3) huruf l UU PPh

huruf l UU PPh.")

34

Penghitungan PPh Pasal 21

Pegawai tetap Penerima pensiun Gaji, Tunjangan, Premi Asuransi Dibayar Pemberi Kerja Uang Pensiun Berkala Dikurangi dengan Dikurangi dengan Biaya jabatan, 5% dari pengh. Bruto maks. Rp per tahun atau Rp per bulan Iuran pensiun, THT/JHT yang dibayar sendiri Biaya Pensiun, 5% dari pengh. Bruto maks. Rp per tahun atau Rp perbulan Penghasilan Neto (setahun/disetahunkan) Dikurangi PTKP Penghasilan Kena Pajak Dikenakan Tarif Pasal 17

Dikurangi PTKP. Penghasilan Kena Pajak. Dikenakan Tarif Pasal 17.")

35

PTKP: PMK 101/PMK.010/2016 Rp54.000.000,- Untuk diri Wajib Pajak

Tambahan utk WP Kawin Rp ,- Tambahan untuk setiap anggota keluarga sedarah semenda dalam garis keturunan lurus serta anak angkat yg menjadi tanggungan sepenuhnya maksimal 3 orang penerapan PTKP ditentukan oleh keadaan pada awal tahun kalender atau awal bulan dari bagian tahun kalender

36

Kawin Suami tidak berpenghasilan

PTKP Karyawati Hanya untuk diri sendiri Kawin Diri sendiri; Status kawin; Tanggungan maks 3. Kawin Suami tidak berpenghasilan Diri sendiri; Tanggungan maks 3. Tidak Kawin menunjukkan ket. tertulis dari pemerintah daerah setempat serendah-rendahnya kecamatan bahwa suami tidak menerima/ memperoleh penghasilan

37

Tarif 5% 15% 25% 30% Sesuai Pasal 17 ayat (1) huruf a UU PPh

Sampai dengan Rp 50 juta 15% Diatas Rp 50 juta s.d. Rp 250 juta 25% Diatas Rp 250 juta s.d. Rp 500 juta 30% Di atas Rp 500 juta

38

Penerima Penghasilan Tidak ber-NPWP

PPh Pasal 21 sebesar 120% lebih tinggi daripada PPh Pasal 21 yang seharusnya (20% lebih tinggi) Setelah pemotongan PPh Pasal 21 bulan Desember sebelum pemotongan PPh Pasal 21 bulan Desember Ber-NPWP merupakan kredit pajak dalam SPT Tahunan PPh Diperhitungkan oleh pemotong dengan PPh Pasal 21 bulan-bulan selanjutnya Tidak berlaku untuk PPh Pasal 21 yang bersifat final

Setelah pemotongan PPh Pasal 21 bulan Desember. sebelum pemotongan PPh Pasal 21 bulan Desember. Ber-NPWP. merupakan kredit pajak dalam SPT Tahunan PPh. Diperhitungkan oleh pemotong dengan PPh Pasal 21 bulan-bulan selanjutnya. Tidak berlaku untuk PPh Pasal 21 yang bersifat final.")

39

Saat terutang PPh Pasal 21/26 Penerima penghasilan Pemotong

Saat dilakukannya pembayaran atau saat terutangnya penghasilan akhir bulan dilaku- kannya pembayaran atau akhir bulan terutangnya penghasilan

40

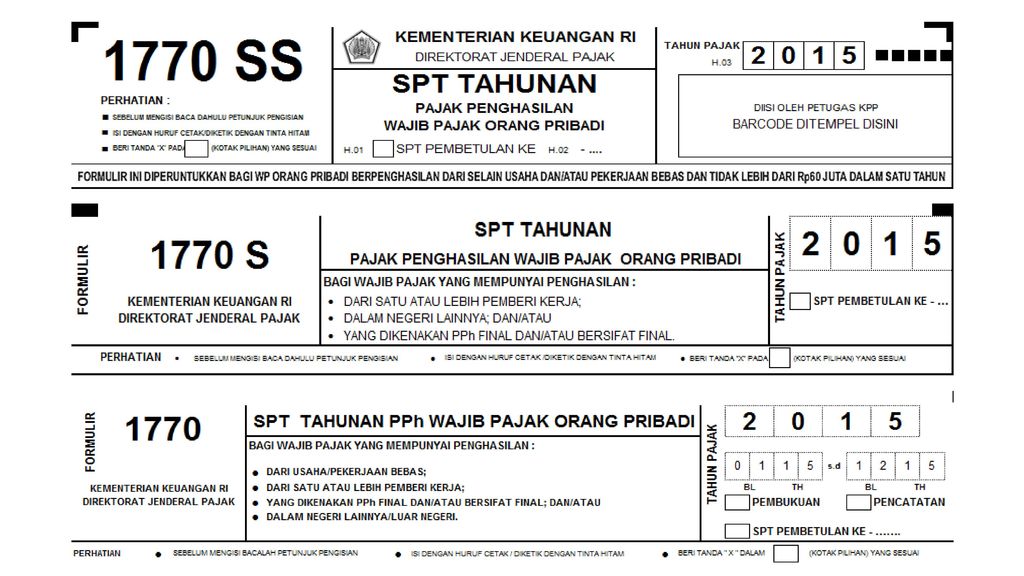

Bukti Pemotongan PPh Pasal 21

Untuk pegawai tetap/penerima pensiun berkala: dibuat sekali setahun (Form 1721 A1/A2) diberikan paling lama 1 bulan setelah akhir tahun atau pegawai berhenti Untuk selain pegawai tetap/penerima pensiun berkala: Dibuat setiap kali ada pemotongan Jika dalam satu bulan > 1 kali pembayaran maka bukti potong dapat dibuat sekali dalam satu bulan Bukti Potong PPh Pasal 21 Tidak wajib dilampirkan dalam SPT Masa PPh Pasal 21

diberikan paling lama 1 bulan setelah akhir tahun atau pegawai berhenti. Untuk selain pegawai tetap/penerima pensiun berkala: Dibuat setiap kali ada pemotongan. Jika dalam satu bulan > 1 kali pembayaran maka bukti potong dapat dibuat sekali dalam satu bulan. Bukti Potong PPh Pasal 21 Tidak wajib dilampirkan dalam SPT Masa PPh Pasal 21.")

41

Pemotongan PPh Pasal 21 (Formulir 1721 A1 atau 1721 A2)

SESUAI dengan amanat Pasal 23 ayat (1) Peraturan Direktur Jenderal Pajak nomor PER-32/PJ/2015 paling lambat bulan Januari 2016 ini pemberi kerja harus memberikan bukti pemotongan PPh Pasal 21 kepada pegawai tetap atau penerima pensiun berkala. Bukti pemotongan PPh Pasal 21 tersebut sesuai dengan Peraturan Direktur Jenderal Pajak nomor PER-14/PJ/2013 berupa formulir 1721 A1 bagi pegawai swasta atau formulir 1721 A2 bagi Pegawai Negeri Sipil atau Anggota TNI/POLRI.

Peraturan Direktur Jenderal Pajak nomor PER-32/PJ/2015 paling lambat bulan Januari 2016 ini pemberi kerja harus memberikan bukti pemotongan PPh Pasal 21 kepada pegawai tetap atau penerima pensiun berkala. Bukti pemotongan PPh Pasal 21 tersebut sesuai dengan Peraturan Direktur Jenderal Pajak nomor PER-14/PJ/2013 berupa formulir 1721 A1 bagi pegawai swasta atau formulir 1721 A2 bagi Pegawai Negeri Sipil atau Anggota TNI/POLRI.")

42

Pemotongan PPh Pasal 21 (Formulir 1721 A1 atau 1721 A2)

Untuk membuat bukti pemotongan PPh Pasal 21 (selanjutnya disebut Bukti Potong 1721 A1/A2), beberapa rules di bawah ini harus diketahui oleh pemberi kerja: Bukti Potong 1721 A1/A2 hanya diberikan kepada pegawai tetap saja, sedangkan pegawai tidak tetap dan bukan pegawai tidak perlu dibuatkan; Bukti Potong 1721 A1/A2 merupakan bukti pemotongan PPh Pasal 21 selama 1 tahun pajak atau selama pegawai tetap tersebut bekerja pada pemberi kerja selama tahun pajak yang bersangkutan; Bukti Potong 1721 A1/A2 akan dipergunakan oleh pegawai tetap tersebut untuk melaporkan SPT Tahunan PPh Orang Pribadi; Sesuai amanat PER-32/PJ/2015, pemberi kerja harus membuat bukti potong 1721 A1/A2 paling lambat bulan Januari tahun berikutnya.

, beberapa rules di bawah ini harus diketahui oleh pemberi kerja: Bukti Potong 1721 A1/A2 hanya diberikan kepada pegawai tetap saja, sedangkan pegawai tidak tetap dan bukan pegawai tidak perlu dibuatkan; Bukti Potong 1721 A1/A2 merupakan bukti pemotongan PPh Pasal 21 selama 1 tahun pajak atau selama pegawai tetap tersebut bekerja pada pemberi kerja selama tahun pajak yang bersangkutan; Bukti Potong 1721 A1/A2 akan dipergunakan oleh pegawai tetap tersebut untuk melaporkan SPT Tahunan PPh Orang Pribadi; Sesuai amanat PER-32/PJ/2015, pemberi kerja harus membuat bukti potong 1721 A1/A2 paling lambat bulan Januari tahun berikutnya.")

43

langkah-langkah di bawah ini bisa membantu pemberi kerja dalam membuat Bukti Potong 1721 A1/A2 tahun 2015: Buatlah daftar pegawai tetap selama tahun pajak Bila perlu lengkapi dengan data-data yang lain, misalnya nomor induk pegawai, NPWP, NIK/No Paspor, alamat, jenis kelamin, jabatan, dan kode negara dalam hal karyawan tersebut merupakan karyawan asing Lengkapi data di atas dengan status PTKP. Status PTKP harus dibuktikan dengan surat pernyataan jumlah tanggungan keluarga yang telah diserahkan pada awal tahun kalender Lengkapi data di atas dengan tanggal karyawan mulai bekerja untuk menentukan berapa lama karyawan tersebut memperoleh penghasilan dari pemberi kerja

44

Setelah membuat daftar seperti di atas, pemberi kerja dapat merekap penghasilan yang telah dibayarkan dari bulan Januari Hingga Desember untuk masing-masing pegawai Setelah dibuat daftar sebagaimana di atas, pemberi kerja dapat mulai membuat bukti potong 1721 A1/A2 baik secara manual maupun menggunakan e-SPT. Tentu saja apabila pemberi kerja menggunakan e-SPT akan menjadi lebih mudah.

45

Sebelum mulai membuat bukti potong 1721 A1/A2, beberapa hal di bawah ini perlu diketahui oleh pemberi kerja: Format nomor bukti potong 1721 A1 adalah 1.1-mm.yy-xxxxxxx dengan mm adalah masa pajak dibuatnya bukti potong, yy adalah 2 digit tahun pajak, dan xxxxxxx diisi dengan nomor urut bukti potong, contohnya: Sedangkan untuk format nomor bukti potong 1721 A2 diawali dengan 1.2-mm.yy-xxxxxxx, contoh Masa perolehan penghasilan diisi dengan mm-mm yang menunjukkan dari bulan apa sampai dengan bulan apa karyawan tersebut bekerja, misalnya karyawan bekerja dari bulan Januari sampai Desember ditulis 01-12, karyawan bekerja dari Agustus hingga Desember ditulis 08-12 Identitas pemotong diisi dengan identitas yang menandatangani bukti potong tersebut.

46

Formulir 1721 – A1

47

Formulir 1721 – A1...

48

Formulir 1721 – A1...

50

CONTOH; Joni adalah pegawai tetap mempunyai NPWP, penghasilan sebulan Rp setiap bulan membayar iuran pensiun Rp status joni K/0. hitunglah PPh 21 Joni. Gaji sebulan Rp Pengurangan; Biaya jabatan 5% x Rp = Rp Iuran pensiun = Rp Rp Penghasilan netto sebulan Rp Penghasilan disetahunkan (12 x Rp ) Rp PTKP; WP Pribadi = Rp WP status menikah = Rp Rp PKP Rp PPh pasal 21 setahun (5% x Rp ) Rp PPh Pasal 21 sebulan (1/12 x Rp ) Rp

Rp PTKP; WP Pribadi = Rp WP status menikah = Rp Rp PKP Rp PPh pasal 21 setahun (5% x Rp ) Rp PPh Pasal 21 sebulan (1/12 x Rp ) Rp")

51

Jurnal; 1. Pada saat pemotongan pajak atas pembayaran gaji setiap bulan tgl Akun Debit Kredit Biaya Gaji Hutang Iuran Pensiun 75.000 Hutang PPh Pasal 21 85.000 Kas / Bank 2. Pada saat menyetor pembayaran pensiun dan pajak

Presentasi serupa

perhitungan M-4>")

perhitungan M-4>")

: PASAl 4 AYAT 2, PASAL 15 dan 26>")