Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

PEDOMAN PENYUSUNAN ANGGARAN GUNA MEMINIMALISIR PENYIMPANGAN DAN TEMUAN

OLEH : INSPEKTUR WILAYAH III BOGOR, 6 JUNI 2014 INSPEKTORAT JENDERAL KEMENTERIAN PERINDUSTRIAN

2

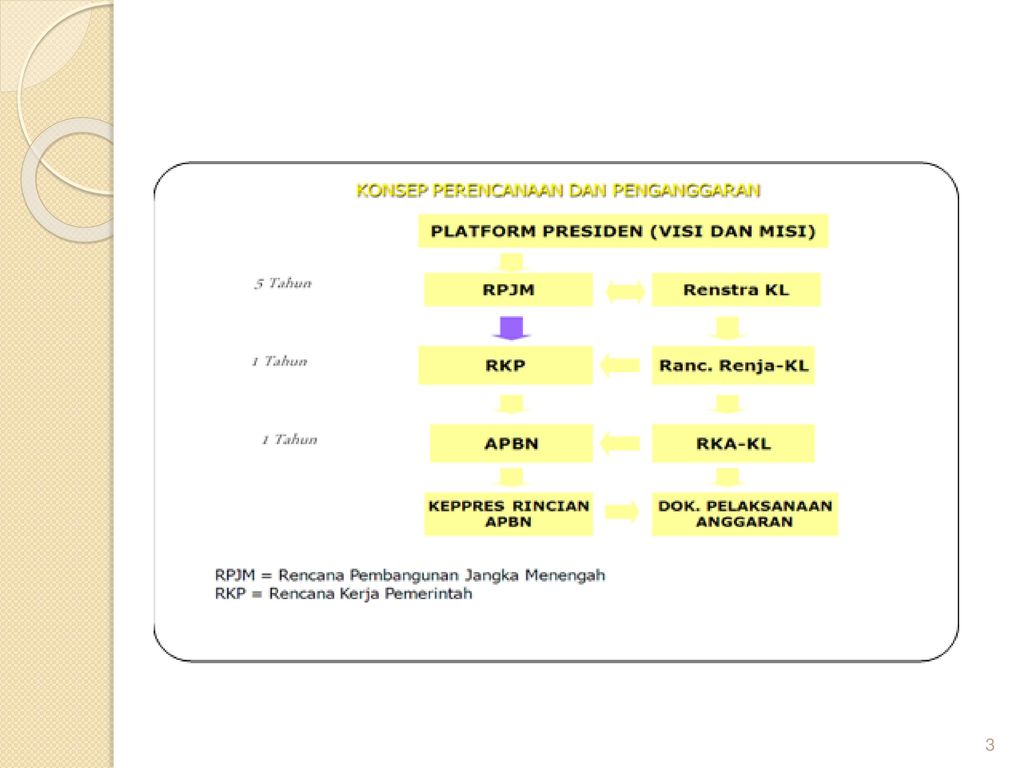

Dasar Hukum UU Nomor 17 Tahun 2003 tetang Keuangan Negara

UU Nomor 25 Tahun 2004 tentang Sistem Perencanaan Pembangunan Nasional PP Nomor 60 Tahun 2008 tentang Sistem Pengendalian Intern Pemerintah PP Nomor 90 Tahun 2010 tentang Penyusunan Rencana Kerja dan Anggaran Kementerian Negara/Lembaga PMK Nomor 194 Tahun 2013 tentang Perubahan atas PMK Nomor 94 Tahun 2013 tentang Petunjuk Penyusunan dan Penelaahan Rencana Kerja dan Anggaran Kementerian/Lembaga PMK Nomor 7 Tahun 2014 tentang Tata Cara Revisi Anggaran

4

LATAR BELAKANG 1 Arahan Wakil Presiden R.I. pada lokakarya Aparat Pengawasan Intern Pemerintah (APIP) tanggal 22 Februari 2012 menyampaikan bahwa APIP tidak hanya masalah ex post tetapi APIP harus sudah mulai berperan sejak tahap perencanaan penganggaran 2 Surat Menpan RB kepada Menteri Keuangan Nomor B/2362/M.PAN-RB/2012 tanggal 23 Agustus 2012 hal Kebijakan Menteri Keuangan tentang Reviu RKA-K/L oleh APIP dan Surat Edaran Menpan RB Nomor 7 tahun 2012 tentang Peningkatan Pengawasan dalam rangka Penghematan Penggunaan Belanja Barang dan Belanja Pegawai di Lingkungan Aparatur Negara, antara lain menyatakan bahwa Pimpinan Instansi memberi tugas APIP untuk melakukan peningkatan pengawasan dalam rangka penyusunan rencana kerja anggaran

tanggal 22 Februari 2012 menyampaikan bahwa APIP tidak hanya masalah ex post tetapi APIP harus sudah mulai berperan sejak tahap perencanaan penganggaran. 2. Surat Menpan RB kepada Menteri Keuangan Nomor B/2362/M.PAN-RB/2012 tanggal 23 Agustus 2012 hal Kebijakan Menteri Keuangan tentang Reviu RKA-K/L oleh APIP dan Surat Edaran Menpan RB Nomor 7 tahun 2012 tentang Peningkatan Pengawasan dalam rangka Penghematan Penggunaan Belanja Barang dan Belanja Pegawai di Lingkungan Aparatur Negara, antara lain menyatakan bahwa Pimpinan Instansi memberi tugas APIP untuk melakukan peningkatan pengawasan dalam rangka penyusunan rencana kerja anggaran.")

5

KOORDINASI DAN SINERGI DALAM PENYUSUNAN RKA-K/L

APIP K/L Reviu RKA-K/L Biro Perencanaan K/L Penelitian RKA-K/L Unit Eselon I Penyusun RKA-E1 RKA Satker Kemenkeu c.q. DJA: Penelitian RKA-K/L untuk menghasilkan RKA-K/L yang berkualitas RKA Satker

6

KEGIATAN PENGAWASAN DALAM PERENCANAAN DAN PENGANGGARAN

REVIU RKA-K/L REVIU REVISI ANGGARAN DASAR HUKUM : Peraturan Menteri Keuangan Nomor:94/PMK.02/2013 tentang Petunjuk Penyusunan dan Penelaahan RKA-K/L. PMK No. 194/PMK.02/2013 tentang Perubahan PMK 94/PMK.02/201 DASAR HUKUM : PMK No. 7/PMK.02/2014 tentang Tata Cara Revisi Anggaran 2014

7

REVIU RKA-K/L PMK Nomor 194 Tahun 2013

1. MEMBERIKAN KEYAKINAN TERBATAS BAHWA RKA-K/L TELAH DISUSUN BERDASARKAN : RKP RENJA K/L PAGU ANGGARAN SERTA, SASARAN KINERJA REVIU RKA-K/L MEMBANTU MENTERI UNTUK MENGHASILKAN RKA-KL YANG BERKUALITAS 2. Menjamin kebenaran, kelengkapan dan kepatuhan dalam penerapan kaidah-kaidah penganggaran Fungsi Quality Assurance.

8

RUANG LINGKUP REVIU RKA-K/L

PMK Nomor 194 Tahun 2013 RUANG LINGKUP REVIU RKA-K/L 1 Konsistensi pencantuman sasaran kinerja dalam RKA-K/L dengan Renja K/L dan RKP 2 Kesesuaian total pagu dan rincian sumber dana dalam RKA-K/L dengan Pagu Anggaran K/L 3 Kepatuhan dalam penerapan kaidah-kaidah penganggaran antara lain: penerapan SBM dan SBK, kesesuaian jenis belanja, serta hal-hal yang dibatasi/dilarang 4 Kelengkapan dokumen pendukung RKA-K/L antara lain: RKA Satker, TOR/RAB, dan dokumen pendukung terkait lainnya.

9

FOKUS PELAKSANAAN REVIU RKA-K/L

PMK Nomor 194 Tahun 2013 FOKUS PELAKSANAAN REVIU RKA-K/L Pagu Anggaran K/L : Rincian anggaran untuk mendanai inisiatif baru; dan/atau Angka dasar yang mengalami perubahan pada level tahapan/komponen. Alokasi Anggaran K/L : Penyesuaian RKA-K/L dengan Alokasi Anggaran; Rincian anggaran untuk mendanai inisiatif baru (dari hasil Optimalisasi DPR); dan/atau Angka dasar yang mengalami perubahan pada level tahapan/ komponen.

; dan/atau. Angka dasar yang mengalami perubahan pada level tahapan/ komponen.")

10

Tahap perencanaan Reviu RKA K/L

PMK Nomor 194 Tahun 2013 TAHAPAN REVIU RKA K/L Tahap perencanaan Reviu RKA K/L Memilih dan menentukan objek reviu Usulan penugasan reviu Persiapan bahan penyusunan Program Kerja Reviu Tahap Pelaksanaan Reviu RKA K/L Penelaahan dokumen perencanaan keuangan Tahap Pelaporan Hasil Reviu RKA K/L Penyusunan Catatan Hasil Reviu (CHR) Laporan Hasil Reviu (LHR)

Laporan Hasil Reviu (LHR)")

11

KEWENANGAN PENYELESAIAN REVISI ANGGARAN

PMK Nomor 07 Tahun 2014 REVIU REVISI ANGGARAN KANWIL DITJEN PERBENDAHARAAN KUASA PENGGUNA ANGGARAN MEMERLUKAN PERSETUJUAN DPR DIREKTORAT JENDERAL ANGGARAN KEMENKEU KEWENANGAN PENYELESAIAN REVISI ANGGARAN REVIU ITJEN

12

REVIU REVISI ANGGARAN OLEH ITJEN

PMK Nomor 07 Tahun 2014 REVISI ANGGARAN MENGENAI: PERUBAHAN RINCIAN ANGGARAN YANG DISEBABKAN PENAMBAHAN ATAU PENGURANGAN PAGU ANGGARAN BELANJA; PERUBAHAN ATAU PERGESERAN RINCIAN ANGGARAN DALAM HAL PAGU ANGGARAN TETAP; DAN/ATAU PERUBAHAN/RALAT KARENA KESALAHAN ADMINISTRASI REVIU REVISI ANGGARAN OLEH ITJEN HASIL REVIU SALAH SATU PERSYARATAN REVISI ANGGARAN YANG MENJADI KEWENANGAN DJA

13

PERMASALAHAN Konsistensi terhadap sasaran kinerja

Sasaran kinerja, tugas dan fungsi dalam RKA-KL tidak sesuai dengan RKP dan Renja KL. Kesesuaian pagu dan sumber anggaran Nilai anggaran yang di ajukan dalam RKA-KL tidak sesuai dengan pagu anggaran yang telah ditetapkan

14

Kelengkapan dokumen pendukung

Kepatuhan terhadap kaidah kaidah penganggaran Alokasi anggaran belum sesuai dengan SBU dan SBK Kegiatan tidak sesuai dengan MAK Ketidaksesuaian TOR/RAB dengan RKA-KL pencantuman tematik APBN Ketidaksesuaian nomenklatur kegiatan Prioritas belanja diabaikan Kelengkapan dokumen pendukung RAB tidak rinci kegiatan, volume, analisa kebutuhan survey harga Tidak ada usulan kegiatan => E-Planning SPTJM, RKA-KL, TOR/RAB belum ditandatangani oleh KPA

15

PERENCANAAN DAN PENGANGGARAN YANG BERKUALITAS

PENUTUP PELAKSANAAN KEGIATAN YANG EFEKTIF, EFISIEN DAN KEPATUHAN TERHADAP KETENTUAN PERENCANAAN DAN PENGANGGARAN YANG BERKUALITAS WTP SPIP

16

Terima kasih

Presentasi serupa

>")

>")

>")

>")