Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

BAB 4. PERHITUNGAN BIAYA BERDASARKAN AKTIVITAS

Lenni Yovita, S.E., M.Si

2

Bagian Administratif/Umum

Karakteristik Operasi Gudang Barang Pembelian Gudang bahan baku Statemen laba-rugi Barang jadi Harga Pokok Penjualan Penjualan Biaya penjualan Bagian Penjualan Biaya administratif Laporan kos produksi Pabrik Bagian Administratif/Umum Harga Pokok Produksi 1/24/2018

3

Perhitungan Biaya Produk Berdasarkan Fungsi

Jenis perhitungan Biaya Produk Berdasarkan Fungsi Penggerak aktivitas tingkat unit Unit yang diproduksi Jam tenaga kerja langsung Biaya tenaga kerja langsung Jam mesin Biaya bahan baku langsung Kapasitas aktivitas yang diharapkan Kapasitas Normal Kapasitas Teoritis Kapasitas aktivitas praktis

4

Sistem Pengukuran Perhitungan Biaya Aktual Perhitungan biaya normal

Cara Mendapatkan Informasi Biaya per Unit, diperlukan informasi : Diperlukan : Biaya Produk Pengukuran biaya Pembebanan biaya Biaya Per Unit Total biaya yang berkaitan dengan unit yang diproduksi dibagi dengan jumlah unit yang diproduksi Sistem Pengukuran Membebankan biaya aktual bahan baku langsung, tenaga kerja langsung, dan overhead ke produk Tidak menyediakan info akurat Perhitungan Biaya Aktual Membebankan biaya aktual bahan baku langsung dan tenaga kerja langsung ke produk, akan tetapi BOP dibebankan ke produk dengan tarif perkiraan. Perhitungan biaya normal

5

Tarif Keseluruhan Pabrik

Dua Tahap penghitungan : BOP yang dianggarkan akan di akumulasi menjadi satu kesatuan untuk keseluruhan pabrik (pembebanan biaya tahap pertama) BOP dibebankan ke produk, melalui cara mengkalikan tarif tersebut dengan jumlah total jam kerja langsung aktual yang digunakan masing- masing produk

BOP dibebankan ke produk, melalui cara mengkalikan tarif tersebut dengan jumlah. total jam kerja langsung aktual yang digunakan. masing- masing produk.")

6

Perhitungan Biaya Berdasarkan Fungsi : Tarif Keseluruhan Pabrik

Biaya Overhead Pembebanan Biaya Kesatuan Biaya Overhead Keseluruhan Pabrik Produk Penelusuran langsung Tahap 1: Pembentukan Kesatuan Biaya Penggerak Tingkat Unit Tahap 2 : Biaya yang dibebankan

7

Rumus BOP Berdasarkan Tarif Keseluruhan Pabrik

BOP yang dianggarkan Aktivitas yang diharapkan Tarif BOP = BOP Yang dibebankan = Tarif BOP x Aktivitas Aktual Variansi Overhead = BOP yang dibebankan – BOP yang dianggarkan (Biaya Utama + Biaya Overhead per satuan ukuran) Unit yang diproduksi Biaya per unit =

Unit yang diproduksi. Biaya per unit =")

8

Penghitungan Biaya Berdasarkan Fungsi : Tarif Departemen

Biaya Overhead Pembebanan Biaya Alokasi Penelusuran penggerak Penelusuran langsung Kesatuan Biaya Departemen A Pembebanan Biaya Produk Tahap 1: Pembentukan Kesatuan Biaya Kesatuan Biaya Departemen B Pembebanan Biaya Produk Penggerak Tingkat Unit Tahap 2 : Biaya yang dibebankan

9

Rumus BOP Berdasarkan Departemen

BOP yang dianggarkan Aktivitas departemen diharapkan Tarif BOP = BOP Yang dibebankan = Tarif BOP per dept x Aktivitas Aktual per dept. Variansi Overhead = BOP yang dibebankan – BOP yang dianggarkan (Biaya Utama + Biaya Overhead per departemen) Unit yang diproduksi Biaya per unit =

Unit yang diproduksi. Biaya per unit =")

10

Keterbatasan Sistem Akuntansi Biaya Berdasarkan Fungsi… (1)

Biaya Overhead Tidak berkaitan dengan Unit Contoh = 2 aktivitas yaitu penyetelan dan rekayasa teknik produk Tingkat keanekaragaman Produk karena kuantitas Overhead berdasarkan unit yang dikonsumsi setiap produk tidak akan berubah dalam proporsi langsung dengan kuantitas yang dikonsumsi overhead non unit contoh = perbedaan ukuran produk, kerumitan produk, waktu penyetelan dan besarnya batch DISTORSI BIAYA !!

11

Keterbatasan Sistem Akuntansi Biaya Berdasarkan Fungsi… (2)

Rasio Konsumsi proporsi setiap aktivitas yang dikonsumsi okeh produk Contoh : Tabel 4-9 menyatakan bahwa tarif keseluruhan pabrik didasarkan pada jam tenaga kerja langsung akan mengakibatkan biaya yang terlalu tinggi pada telepon reguler dan terlalu rendah pada telepon nirkabel Bandingkan dengan Tabel 4-5 !! Dengan menggunakan tarif departemen , akan makin sulit dalam membebankan biaya

12

Sistem Activity Based Costing (ABC)

Asumsi ABC Bahwa aktivitas-aktivitas menggunakan sumber-sumber daya dan produk sebagai gantinya adalah menggunakan aktivitas. Proses 2 tahap Penelusuran Langsung Penelusuran Penggerak KAMUS AKTIVITAS Gb.(4-13)

")

13

Tahapan perhitungan Biaya Produk secara Sistem ABC

Identifikasi Aktivitas dan Atribut Pembebanan Biaya ke Aktivitas Pembebanan biaya pada aktivitas lain Pembebanan Biaya Produk

14

Pengelompokan Aktivitas yang Homogen

Tujuan : Menyajikan secara rinci bagaimana aktivitas dapat dikelompokkan dalam kelompok sejenis untuk mengurangi jumlah tarif aktivitas Ketentuan Mereka secara logis berhubungan Mereka memiliki rasio konsumsi yang sama terhadap semua produk

15

Klasifikasi secara rinci aktivitas

Tingkat Unit Tingkat Batch Tingkat Produk Tingkat Fasilitas

16

Soal_1 (Tarif BOP Keseluruhan)

PT.DORAEMON memproduksi 2 jenis mesin traktor, yaitu : manual dan otomatis. Pada tahun - tahun terakhir, PT. Doraemon melaporkan data , seperti berikut ini : Overhead yang dianggarkan $ ,000 Aktivitas yang diharapkan (Jam TKL) 250,000 Aktivitas aktual (Jam TKL) 230,000 Overhead aktual $ ,000 Keterangan Otomatis Manual Unit Yang diproduksi 100,000 160,000 Biaya Utama $ 1,000,000 $ 2,000,000 Jam Tenaga Kerja Langsung 50,000 120,000 Diminta : a. Hitung tarif BOP b. Hitung tarif BOP yang dibebankan c. Selisih BOP (underapplied / overapplied) d. Hitung Biaya per unit tiap unit mesin traktor

250,000. Aktivitas aktual (Jam TKL) 230,000. Overhead aktual. $ 820,000. Keterangan. Otomatis. Manual. Unit Yang diproduksi. 100, ,000. Biaya Utama. $ 1,000,000. $ 2,000,000. Jam Tenaga Kerja Langsung. 50, ,000. Diminta : a. Hitung tarif BOP. b. Hitung tarif BOP yang dibebankan. c. Selisih BOP (underapplied / overapplied) d. Hitung Biaya per unit tiap unit mesin traktor.")

17

PT.DORAEMAN mengumpulkan data departemen untuk tahun ke-2

Masih memproduksi 2 jenis mesin traktor : otomatis dan manual Keterangan Pabrikasi Perakitan Overhead yang dianggarkan $ ,000 $ ,000 Penggunaan yang diharapkan dan aktual (Jam TKL) Otomatis 50,000 30,000 Manual 130,000 Total jam TKL 100,000 160,000 Penggunaan yang diharapkan dan aktual (Jam mesin) 60,000 Total jam mesin 90,000 berikut data tambahan departemen, informasi berikut disediakan : Unit Yang diproduksi Biaya Utama $ 1,000,000 $ 2,000,000 Diminta : a. Hitung tarif BOP departemen, jam mesin yang digunakan pabrikasi dan jam TKL perakitan b. Hitung BOP yang dibebankan oleh departemen c. Hitung BOP yang dibebankan oleh produk d. Hitung Biaya per unit tiap unit mesin traktor

Otomatis. 50, ,000. Manual. 130,000. Total jam TKL. 100, ,000. Penggunaan yang diharapkan dan aktual (Jam mesin) 60,000. Total jam mesin. 90,000. berikut data tambahan departemen, informasi berikut disediakan : Unit Yang diproduksi. Biaya Utama. $ 1,000,000. $ 2,000,000. Diminta : a. Hitung tarif BOP departemen, jam mesin yang digunakan pabrikasi. dan jam TKL perakitan. b. Hitung BOP yang dibebankan oleh departemen. c. Hitung BOP yang dibebankan oleh produk. d. Hitung Biaya per unit tiap unit mesin traktor.")

18

PT.DORAUMAN memproduksi 2 jenis mesin traktor : otomatis & manual

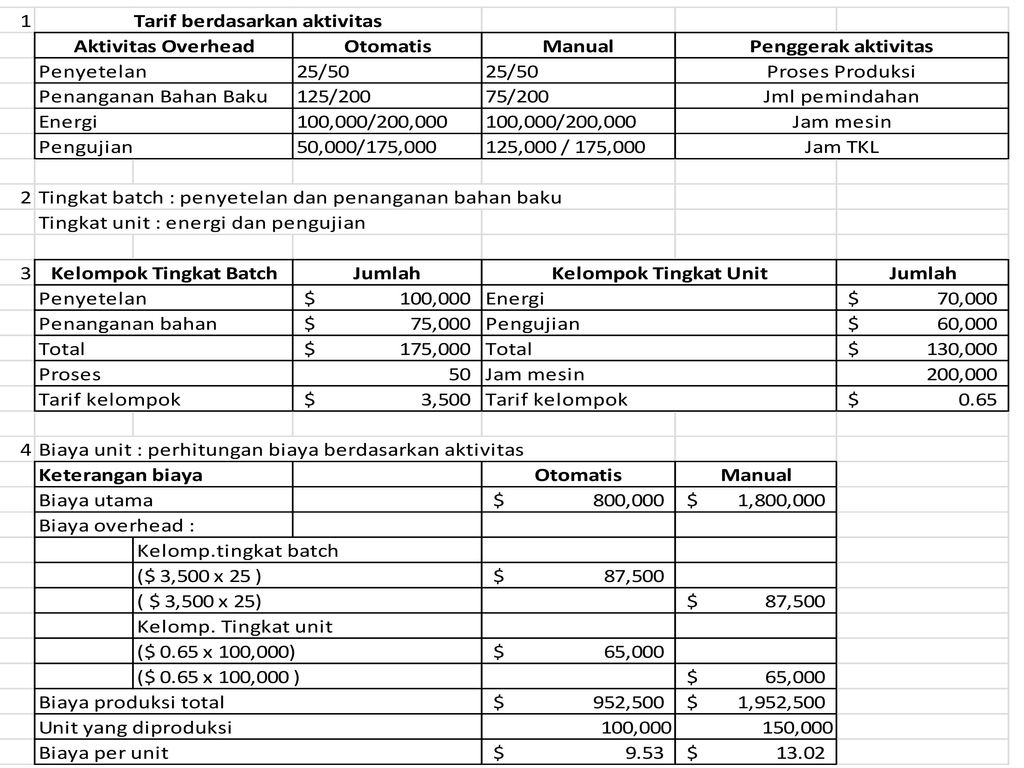

Data aktivitas adalah sebagai berikut : Ukuran penggunaan aktivitas Data Perhitungan Biaya Produk Otomatis Manual Total Unit yang diproduksi per th 100,000 150,000 250,000 Biaya Utama $ ,000 $ 1,800,000 2,600,000 Jam TKL 50,000 125,000 175,000 Jam Mesin 200,000 Proses Produksi 25 50 Jumlah Perpindahan 125 75 200 Aktivitas Data Biaya Aktivitas (Biaya Aktivitas Persiapan/penyetelan $ ,000 Penanganan bahan $ ,000 Energi $ ,000 Pengujian $ ,000 $ ,000 Diminta : a. Hitung rasio konsumsi tiap aktivitas b. Kelompokkan aktivitas berdasarkan rasio konsumsi dan tingkat aktivitas c. Hitung tarif tiap kelompok aktivitas d. Hitung biaya produk per unit dengan menggunakan tarif kelompok

19

Jawaban

20

a) Tarif BOP = BOP Yang dianggarkan Aktivitas yang diharapkan 850000 250000 $ 3.4 b) BOP yang dibebankan = Tarif BOP x Aktivitas Aktual = 3.4 x = $ 782,000 c) Selisih BOP = BOP yang dibebankan - BOP Aktual = = $ 38,000 (underapplied atau kurang dibebankan) d) Biaya per unit adalah Keterangan Otomatis Manual Biaya Utama $ ,000,000 $ ,000,000 Biaya Produksi Jam TKL 3.4 x 50000 $ ,000 3.4 x $ ,000 Total Biaya produksi $ ,170,000 $ ,408,000 Biaya per unit $ $

Selisih BOP = BOP yang dibebankan - BOP Aktual. = = $ 38,000 (underapplied atau kurang dibebankan) d) Biaya per unit adalah. Keterangan. Otomatis. Manual. Biaya Utama. $ 1,000,000. $ 2,000,000. Biaya Produksi Jam TKL. 3.4 x $ 170, x $ 408,000. Total Biaya produksi. $ 1,170,000. $ 2,408,000. Biaya per unit. $ $")

21

1 Tarif Per Departmen Pabrikasi Jam Mesin = BOP yang dianggarkan Perakitan Jam TKL Aktivitas yang diharapkan 680000 340000 90000 160000 $ 7.55 $ 2.125 2 Overhead yang dibebankan oleh departemen Pabrikasi $ 7.55 x 90,000 Perakitan $ x 160,000 $ 679,500 $ 340,000 3 Overhead yang dibebankan oleh produk Otomatis ($ 7.55 x 30,000) + ( $ x 30,000) $290,250 Manual ($ 7.55 x 60,000) + ( $ x 130,000) $729,850 4 Biaya per unit (Biaya Utama + BOP dibebankan ke produk otomatis) / unit yang diproduksi ($ 1,000,000 + $ 290,250) / 100,000 $ 12,90 (Biaya Utama + BOP dibebankan ke produk manual) / unit yang diproduksi ($ 2,000,000 + $ 729,850) / 160,000 $ 17,06

+ ( $ x 30,000) $290,250. Manual. ($ 7.55 x 60,000) + ( $ x 130,000) $729, Biaya per unit. (Biaya Utama + BOP dibebankan ke produk otomatis) / unit yang diproduksi. ($ 1,000,000 + $ 290,250) / 100,000. $ 12,90. (Biaya Utama + BOP dibebankan ke produk manual) / unit yang diproduksi. ($ 2,000,000 + $ 729,850) / 160,000. $ 17,06.")

Presentasi serupa

DALAM MENENTUKAN HARGA POKOK PRODUKSI PADA PERUSAHAAN KHALISH SHOES Jakarta - 2011.>")

>")

>")

>")