Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

BANK & LEMBAGA KEUANGAN BUKAN BANK

2

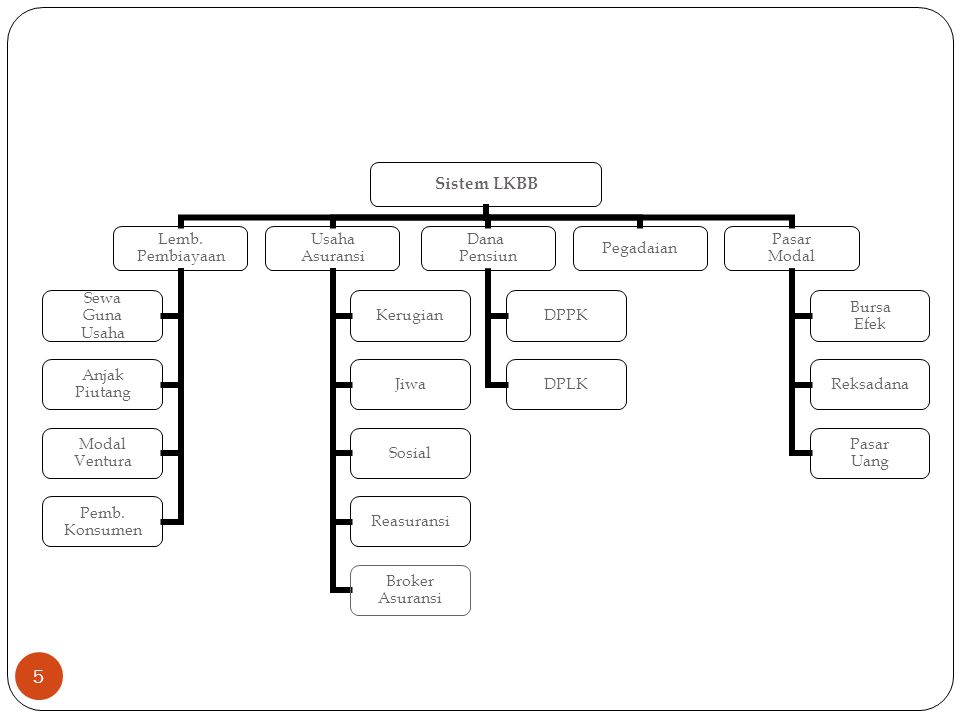

Daftar Isi Perbankan di Indonesia Bank Indonesia

Analisa Kesehatan Bank Rahasia Bank Klasifikasi Bank Sumber-sumber Dana Bank Produk dan Jasa Bank Perbankan Syariah Leasing (Sewa Guna) dan Modal Ventura Pegadaian dan Asuransi Pasar Modal dan Dana Pensiun Reksadana dan Anjak Piutang

dan Modal Ventura. Pegadaian dan Asuransi. Pasar Modal dan Dana Pensiun. Reksadana dan Anjak Piutang.")

3

Perbankan di Indonesia

4

Peranan Lembaga Keuangan

Pada prinsipnya sistem Keuangan. di Indonesia, dibagi : sistem moneter sistem perbankan sistem lemb. keu. Bukan bank Sistem Moneter Sistem Keuangan Indonesia Sistem LKBB Otoritas Moneter Dep. Keuangan Bank Indonesia Dewan Moneter Sist. Perbankan

6

Bank adalah : suatu badan yang tugas utamanya menghimpun uang dari pihak ketiga suatu badan yang tugas utamanya sebagai perantara untuk menyalurkan penawaran dan permintaan kredit pada waktu yang ditentukan suatu badan yang usaha utamanya menciptakan kredit suatu badan yang bertujuan untuk memuaskan kredit, baik dengan alat-alat pembayarannya sendiri atau dengan uang yang diperolehnya dari orang lain, maupun dengan jalan memperedarkan alat-alat penukar baru berupa uang giral

7

Fungsi pokok bank umum Tugas dan Lapangan Usaha Bank

menyediakan mekanisme dan alat pembayaran yang lebih efisien dalam kegiatan ekonomi. menciptakan uang melalui pembayaran kredit dan investasi. menghimpun dana dan menyalurkannya kepada masyarakat. menyediakan jasa-jasa pengelolaan dana dan trust atau wali amanat kepada individu dan perusahaan. menyediakan fasilitas untuk perdagangan internasional. memberikan pelayanan peyimpanan untuk barang-barang berharga. menawarkan jasa-jasa keuangan lain misalnya kartu kredit, cek perjalanan, ATM, transfer dana, dan sebagainya. Tugas dan Lapangan Usaha Bank Badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Lapangan Usaha Bank Umum : Menghimpun Dana (Funding) Menyalurkan Dana (Lending) Memberikan jasa- jasa Bank Lainnya (Services)

Menyalurkan Dana (Lending) Memberikan jasa- jasa Bank Lainnya (Services)")

8

Menghimpun dana (funding)

Simpanan Giro (Demand Deposit) : merupakan simpanan pada bank yang penarikannya dapat dilakukan dengan menggunakan cek atau bilyet giro. Pemegang rekening giro -- bunga -- jasa giro -- dana murah Simpanan Tabungan (Saving Deposit) : merupakan simpanan pada bank yang penarikan sesuai dengan persyaratan yang ditetapkan oleh bank --- buku tabungan, slip penarikan, kuitansi atau kartu Anjungan Tunai Mandiri (ATM)- --bunga tabungan -- jasa atas tabungannya. Simpanan Deposito (Time Deposit) : merupakan simpanan yang memiliki jangka waktu tertentu (jatuh tempo). Penarikannyapun --- jangka waktu tersebut. Dalam praktiknya jenis deposito terdiri dari deposito berjangka, sertifikat deposito dan deposit on call.

: merupakan simpanan pada bank yang penarikannya dapat dilakukan dengan menggunakan cek atau bilyet giro. Pemegang rekening giro -- bunga -- jasa giro -- dana murah. Simpanan Tabungan (Saving Deposit) : merupakan simpanan pada bank yang penarikan sesuai dengan persyaratan yang ditetapkan oleh bank --- buku tabungan, slip penarikan, kuitansi atau kartu Anjungan Tunai Mandiri (ATM)- --bunga tabungan -- jasa atas tabungannya. Simpanan Deposito (Time Deposit) : merupakan simpanan yang memiliki jangka waktu tertentu (jatuh tempo). Penarikannyapun --- jangka waktu tersebut. Dalam praktiknya jenis deposito terdiri dari deposito berjangka, sertifikat deposito dan deposit on call.")

9

Menyalurkan Dana (Lending)

Kredit Investasi, Yaitu merupakan kredit yang diberikan kepada pengusaha yang melakukan investasi atau penanaman modal. Biasanya kredit jenis ini memiliki jangka waktu yang relatif panjang yaitu di atas 1(satu) tahun. Contoh : kredit untuk membangun pabrik atau membeli peralatan pabrik seperti mesin-mesin Kedit Modal Kerja, Merupakan kredit yang digunakan sebagai modal usaha. Biasanya kredit jenis ini berjangka waktu pendek yaitu tidak.lebih dari 1 (satu) tahun. Contoh : untuk membeli bahan baku, membayar gaji karyawan dan modal kerja lainnya.

tahun. Contoh : kredit untuk membangun pabrik atau membeli peralatan pabrik seperti mesin-mesin. Kedit Modal Kerja, Merupakan kredit yang digunakan sebagai modal usaha. Biasanya kredit jenis ini berjangka waktu pendek yaitu tidak.lebih dari 1 (satu) tahun. Contoh : untuk membeli bahan baku, membayar gaji karyawan dan modal kerja lainnya.")

10

Lending Kredit Perdagangan, Merupakan kredit yang diberikan kepada para pedagang dalam rangka memperlancar atau memperluas atau memperbesar kegiatan perdagangannya. Contoh : untuk membeli barang dagangan yang diberikan kepada para suplier atau agen. Kredit Produktif, Merupakan kredit yang dapat berupa investasi, modal kerja atau perdagangan. Dalam arti kredit ini diberikan untuk diusahakan kembali sehingga pengembalian kredit diharapkan dari hasil usaha yang dibiayai Kredit Konsumtif, merupakan kredit yang digunakan untuk keperluan pribadi misalnya keperluan konsumsi, baik pangan, sandang maupun papan. Contoh : kredit perumahan, kredit kendaraan bermotor yang kesemuanya untuk dipakai sendiri. Kredit Profesi, merupakan kredit yang diberikan kepada para kalangan profesional seperti dosen, dokter atau pengacara

11

Services Kiriman Uang (Transfer) merupakan jasa pengiriman uang lewat bank. Pengiriman uang dapat dilakukan pada bank yang sama atau bank yang berlainan. Pengiriman uang juga dapat dilakukan derigan tujuan dalam kota, luar kota atau luar negeri. Khusus untuk pengiriman uang keluar negeri harus melalui bank devisa. Kliring (Clearing) merupakan penagihan warkat (surat-surat berharga seperti cek, bilyet giro) yang berasal dari dalam kota. Proses penagihan lewat kliring hanya memakan waktu 1 (satu) hari. Besarnya biaya penagihan tergantung dari bank yang bersangkutan. Bank Notes merupakan jasa penukaran valuta asing. Dalam jual beli bank notes bank menggunakan kurs (nilai tukar rupiah dengan mata uang asing). Inkaso (Collection) merupakan penagihan warkat (surat-surat berharga seperti cek, bilyet giro) yang berasal dari luar kota atau luar negeri. Proses penagihan lewat inkaso tergantung dari jarak lokasi penagihan dan biasanya memakan waktu 1 (satu) minggu sampai 1 (satu) bulan. Besarnya biaya penagihan tergantung dari bank yang bersangkutan dengan pertimbangan jarak serta pertimbangan lainnya. Safe Deposit Box atau dikenal dengan istilah safe loket jasa pelayanan ini memberikan layanan penyewaan box atau kotak pengaman tempat menyimpan surat-surat berharga atau barang-barang berharga milik nasabah. Biasanya surat-surat atau barang-barang berharga yang disimpan di dalam box tersebut aman dari pencurian dan kebakaran. Kepada nasabah penyewa box dikenakan biaya sewa yang besarnya tergantung dari ukuran box serta jangka waktu penyewaan. Bank Draft merupakan wesel yang dikeluarkan oleh bank kepada para nasabahnya. Wesel ini dapat diperjualbelikan apabila nasabah membutuhkannya

merupakan jasa pengiriman uang lewat bank. Pengiriman uang dapat dilakukan pada bank yang sama atau bank yang berlainan. Pengiriman uang juga dapat dilakukan derigan tujuan dalam kota, luar kota atau luar negeri. Khusus untuk pengiriman uang keluar negeri harus melalui bank devisa. Kliring (Clearing) merupakan penagihan warkat (surat-surat berharga seperti cek, bilyet giro) yang berasal dari dalam kota. Proses penagihan lewat kliring hanya memakan waktu 1 (satu) hari. Besarnya biaya penagihan tergantung dari bank yang bersangkutan. Bank Notes merupakan jasa penukaran valuta asing. Dalam jual beli bank notes bank menggunakan kurs (nilai tukar rupiah dengan mata uang asing). Inkaso (Collection) merupakan penagihan warkat (surat-surat berharga seperti cek, bilyet giro) yang berasal dari luar kota atau luar negeri. Proses penagihan lewat inkaso tergantung dari jarak lokasi penagihan dan biasanya memakan waktu 1 (satu) minggu sampai 1 (satu) bulan. Besarnya biaya penagihan tergantung dari bank yang bersangkutan dengan pertimbangan jarak serta pertimbangan lainnya. Safe Deposit Box atau dikenal dengan istilah safe loket jasa pelayanan ini memberikan layanan penyewaan box atau kotak pengaman tempat menyimpan surat-surat berharga atau barang-barang berharga milik nasabah. Biasanya surat-surat atau barang-barang berharga yang disimpan di dalam box tersebut aman dari pencurian dan kebakaran. Kepada nasabah penyewa box dikenakan biaya sewa yang besarnya tergantung dari ukuran box serta jangka waktu penyewaan. Bank Draft merupakan wesel yang dikeluarkan oleh bank kepada para nasabahnya. Wesel ini dapat diperjualbelikan apabila nasabah membutuhkannya.")

12

Services Bank Card (Kartu kredit) atau lebih populer dengan sebutan kartu kredit atau juga uang plastik. Kepada pemegang kartu kredit dikenakan biaya iuran tahunan yang besarnya tergantung dari bank yang mengeluarkan. Setiap pembelanjaan memiliki tenggang waktu pembayaran dan akan dikenakan bunga dari jumlah uang yang telah dibelanjakan jika melewati tenggang waktu yang telah ditetapkan. Bank Garansi merupakan jaminan bank yang diberikan kepada nasabah dalam rangka membiayai suatu usaha. Dengan jaminan bank ini si pengusaha memperoleh fasilitas untuk melaksanakan kegiatannya dengan pihak lain. Tentu sebelum jaminan bank dikeluarkan bank terlebih dulu mempelajari kredibilitas nasabahnya. Letter of Credit (L/C) merupakan surat kredit yang diberikan kepada para eksportir dan importir yang digunakan untuk melakukan pembayaran atas transaksi ekspor- impor yang mereka lakukan. Dalam transaksi ini terdapat berbagai macam jenis L/C, sehingga nasabah dapat meminta sesuai dengan kondisi yang diinginkannya. Cek Wisata (Travellers Cheque) merupakan cek perjalanan yang biasa digunakan oleh turis atau wisatawan. Cek Wisata dapat dipergunakan sebagai alat pembayaran diberbagai tempat pembelanjaan atau hiburan seperti hotel, supermarket. Cek Wisata juga bisa digunakan sebagai hadiah kepada para relasinya.

atau lebih populer dengan sebutan kartu kredit atau juga uang plastik. Kepada pemegang kartu kredit dikenakan biaya iuran tahunan yang besarnya tergantung dari bank yang mengeluarkan. Setiap pembelanjaan memiliki tenggang waktu pembayaran dan akan dikenakan bunga dari jumlah uang yang telah dibelanjakan jika melewati tenggang waktu yang telah ditetapkan. Bank Garansi merupakan jaminan bank yang diberikan kepada nasabah dalam rangka membiayai suatu usaha. Dengan jaminan bank ini si pengusaha memperoleh fasilitas untuk melaksanakan kegiatannya dengan pihak lain. Tentu sebelum jaminan bank dikeluarkan bank terlebih dulu mempelajari kredibilitas nasabahnya. Letter of Credit (L/C) merupakan surat kredit yang diberikan kepada para eksportir dan importir yang digunakan untuk melakukan pembayaran atas transaksi ekspor- impor yang mereka lakukan. Dalam transaksi ini terdapat berbagai macam jenis L/C, sehingga nasabah dapat meminta sesuai dengan kondisi yang diinginkannya. Cek Wisata (Travellers Cheque) merupakan cek perjalanan yang biasa digunakan oleh turis atau wisatawan. Cek Wisata dapat dipergunakan sebagai alat pembayaran diberbagai tempat pembelanjaan atau hiburan seperti hotel, supermarket. Cek Wisata juga bisa digunakan sebagai hadiah kepada para relasinya.")

13

Services Menerima setoran-setoran. Dalam hal ini bank membantu nasabahnya dalam rangka menampung setoran dari berbagai tempat antara lain : Pembayaran pajak ; Pembayaran telepon ; Pembayaran air ; Pembayaran listrik ; Pembayaran uang kuliah Melayani pembayaran-pembayaran. Sama halnya seperti dalam hal menerima setoran, bank juga melakukan pembayaran seperti yang diperintahkan oleh nasabahnya antara lain : Membayar Gaji/Pensiun/honorarium ; Pembayaran deviden Pembayaran kupon; Pembayaran bonus/hadiah Bermain di dalam pasar modal. Kegiatan bank dapat memberikan atau bermain surat-surat berharga di pasar modal. Bank dapat berperan dalam berbagai kegiatan seperti menjadi : - Penjamin emisi (underwriter) - Penjamin (guarantor) - Wali amanat (trustee) - Perantara perdagangan efek (pialang/broker) - Pedagang efek (dealer) - Perusahaan pengelola dana (invesment company)

- Penjamin (guarantor) - Wali amanat (trustee) - Perantara perdagangan efek (pialang/broker) - Pedagang efek (dealer) - Perusahaan pengelola dana (invesment company)")

14

Jasa perbankan lainnya

Wholesale banking atau corporate banking adalah kegiatan layanan bank kepada nasabah yang berskala besar. Untuk nasabah yang berskala besar (biasanya perusahaan-perusahaan besar) biasanya dibedakan dengan layanan kepada individu. Retail banking atau consumer banking adalah kegiatan layanan bank kepada nasabah berskala kecil dan menengah. ATM adalah salah satu contoh layanan bank kepada nasabah berskala kecil dan menengah, Private banking adalah kegiatan layanan bank kepada nasabah terkemuka dan orang-orang kaya yang lebih menyukai layanan secara khusus dari bank. Banyak orang-orang kaya lebih menyukai layanan khusus yang tidak sama dengan orang-orang lain.

biasanya dibedakan dengan layanan kepada individu. Retail banking atau consumer banking adalah kegiatan layanan bank kepada nasabah berskala kecil dan menengah. ATM adalah salah satu contoh layanan bank kepada nasabah berskala kecil dan menengah, Private banking adalah kegiatan layanan bank kepada nasabah terkemuka dan orang-orang kaya yang lebih menyukai layanan secara khusus dari bank. Banyak orang-orang kaya lebih menyukai layanan khusus yang tidak sama dengan orang-orang lain.")

15

BANK INDONESIA

16

BANK INDONESIA SEJARAH STATUS DAN KEDUDUKAN TUGAS DEWAN GUBERNUR

AKUNTABILITAS DAN TRANSPARANSI HUBUNGAN DENGAN LEMBAGA LAIN

17

Cikal bakal Bank Negara Indonesia

Bank Sirkulasi (De Javasche Bank NV) 1. Sejarah Pusat Bank Indonesia Cikal bakal Bank Negara Indonesia Sept 45 De Javasche Bank = BS 1949 Bank Indonesia = BS 1953 Menjaga stabilitas moneter Mengedarkan uang Mengembangkan sistem perbankan Menjalankan fungsi bank komersial Tanggungjawab Kebijakan moneter ada pada pemerintah Bank Indonesia = BS Fungsi Bank Komersil dihapuskan Agen Pembagunan Kasir Pemerintah Banker’s bank Dewan Moneter 1968 Bank Indonesia = BS (Independen) 1999 Kebijakan moneter dilaksanakan oleh Bank Indonesia Menolak campurtangan pihak luar Menjadi badan hukum

1. Sejarah. Pusat Bank Indonesia. Cikal bakal Bank Negara Indonesia. Sept 45. De Javasche Bank = BS Bank Indonesia = BS Menjaga stabilitas moneter. Mengedarkan uang. Mengembangkan sistem perbankan. Menjalankan fungsi bank komersial. Tanggungjawab Kebijakan moneter ada pada pemerintah. Bank Indonesia = BS. Fungsi Bank Komersil dihapuskan. Agen Pembagunan - Kasir Pemerintah. Banker’s bank - Dewan Moneter Bank Indonesia = BS. (Independen) Kebijakan moneter dilaksanakan oleh Bank Indonesia. Menolak campurtangan pihak luar. Menjadi badan hukum.")

18

2. STATUS BI *TUJUAN BI LEMBAGA INDEPENDEN

PEMERINTAH ATAU PIHAK LAIN TIDAK BOLEH INTERVENSI BI WAJIB MENOLAK INTERVENSI *TUJUAN BI Mencapai dan memelihara kestabilan nilai rupiah = Internal // inflasi = Eksternal // kurs

19

Independensi Bank Indonesia

19 Sesuai dengan UU 23/1999 yang telah diamandemen dengan UU 3/2004, BI mempunyai: Instrument independence: BI diberikan kewenangan untuk menetapkan sasaran-sasaran dan instrumen kebijakan moneter untuk mencapai sasaran inflasi yang ditetapkan, dengan mempertimbangkan dampaknya thd perkembangan ekonomi dan keuangan. Personal independence: Pihak lain dilarang mencampuri kebijakan moneter BI. Masa jabatan Dewan Gubernur lima tahun, dengan akhir jabatan secara berjenjang, dan dapat diangkat kembali. Dewan Gubernur diusulkan dan diangkat Presiden dengan persetujuan oleh DPR. BI tidak mempunyai goal independence karena sasaran inflasi ditetapkan oleh Pemerintah setelah berkoordinasi dengan BI.

20

3. TUGAS BI UNTUK MENCAPAI TUJUAN MENSTABILKAN RUPIAH, BI MEMILIKI 3 TUGAS: MENETAPKAN DAN MELAKSANAKAN KEBIJAKAN MONETER MENGATUR DAN MENJAGA KELANCARAN SISTEM PEMBAYARAN MENGATUR DAN MENGAWASI BANK

21

A. TUGAS PENETAPAN DAN PELAKSANAAN KEBIJAKAN MONETER

Mengatur dan menjaga kelancaran sistem pembayaran Pengendalian moneter menggunakan instrumen kebijakan moneter Penetapan tagihan diskonto Pengaturan kredit dan pembiayaan Penetapan cadangan minimal Operasi pasar terbuka Mengelola cadangan devisa Melaksanakan kebijakan nilai tukar berdasarkan sistem yg ditetapkan - UU Lalu Lintas Devisa Mengelola Cadangan Devisa Negara Dengan Syarat: Security Liquidity Profitability Menetapkan sasaran moneter dengan memperhatikan sasaran laju inflasi; - BI menetapkan sasaran inflasi dengan memperhatikan perkembangan dan prospek ekonomi makro, terutama perkembangan harga Untuk mencapai sasaran inflasi tersebut, BI menetapkan besaran-besaran moneter atau likuiditas perekonomian Mengatur dan Mengawasi Bank BI Tetap berfungsi sebagai lender of last resort yang memungkinkan BI membantu kesulitan pendanaan jangka pendek yang dihadapi bank dengan syarat: # jangka waktu maksimal 90 hari # penggunaan hanya untuk mismacth # Harus dijamin dengan surat berharga yang berkualitas tinggi dan mudah dicairkan

22

B. TUGAS PENGATURAN DAN PENYELENGGARAAN SISTEM PEMBAYARAN

Mencetak , mengedarkan, mencabut, menarik, dan memusnahkan rupiah dari peredaran Mengatur sistem kliring antar bank Melaksanakan dan memberi izin atas penyelenggaran jasa sistem pembayaran Menetapkan penggunaan alat pembayaran

23

C. TUGAS MENGATUR DAN MENGAWASI BANK

Menetapkan peraturan berdasarkan prinsip prudential banking Memberikan dan mencabut izin kelembagaan dan kegiatan usaha bank Melaksanakan pengawasan Melaksanakan pemeriksaan Memberikan sanksi Tugas pengawasan akan dialihkan kepada pengwas sektor jasa keuangan

24

Susunan Dewan Gubernur BI

Kepemimpinan Bank Indonesia 24 Susunan Dewan Gubernur BI Gubernur Deputi Gubernur Senior Deputi Gubernur Deputi Gubernur Deputi Gubernur Deputi Gubernur Deputi Gubernur Deputi Gubernur Calon Gubernur, Deputi Gubernur Senior, dan Deputi Gubernur diusulkan dan diangkat oleh Presiden dengan persetujuan DPR. Calon Deputi Gubernur diusulkan oleh Presiden berdasarkan rekomendasi Gubernur. Dewan Gubernur berwenang untuk menetapkan kebijakan prinsipil dan strategis (tidak membedakan kebijakan moneter, perbankan, sist.pembayaran). Dewan Gubernur secara keseluruhan bertindak sebagai Policy making body, sedang Deputi Gubernur dan Direktur-Direktur bertindak sebagai executing body. Kinerja Dewan Gubernur dan Bank Indonesia dinilai oleh DPR.

. Dewan Gubernur secara keseluruhan bertindak sebagai Policy making body, sedang Deputi Gubernur dan Direktur-Direktur bertindak sebagai executing body. Kinerja Dewan Gubernur dan Bank Indonesia dinilai oleh DPR.")

25

4. HUBUNGAN DENGAN PEMERINTAH

PEMEGANG KAS PEMERINTAH MENGELOLA KEWAJIBAN PEMERINTAH THP LUAR NEGERI MEMBANTU PENERBITAN SURAT HUTANG TIDAK BOLEH MEMBERI PINJAMAN KEPADA PEMERINTAH MEMBERI PENDAPAT DAN PERTIMBANGAN MENGENAI RAPB

26

HUBUNGAN INTERNASIONAL

KERJASAMA DENGAN BANK SENTRAL NEGARA LAIN, ORGANISASI DAN LEMBAGA INTERNASIONAL BERTINDAK ATAS NAMA PEMERINTAH

27

5. AKUNTABILITAS DAN ANGGARAN

Menyampaikan informasi kepada masyarakat. = Evaluasi kebijakan moneter = Rencana kebijakan moneter BPK dapat melakukan pemeriksaan khusus Sisa surplus usaha BI diserahkan kepada pemerintah

28

Amandemen Undang-Undang Bank indonesia (UU N0 3 th 2004)

Penetapan Sasaran Inflasi oleh Pemerintah Penundaan Pengalihan Tugas Pengawasan Bank Pengaturan Fasilitas Pembiayaan Darurat Bagi Perbankan Peneyempurnaan Mekanisme Pencalonan Dewan Gubernur Penguatan Akuntabilitas dan Transparansi Pembentukan Badan Supervisi Persetujuan Anggaran Operasional oleh DPR

29

ANALISIS & PENILAIAN KESEHATAN BANK

30

PEMBAHASAN PENDAHULUAN METODE PENILAIAN PERMODALAN

KUALITAS AKTIVA PRODUKTIF MANAJEMEN RENTABILITAS LIKUIDITAS PEMENUHAN KETENTUAN FAKTOR YANG MENGGUGURKAN

31

PEDAHULUAN TUJUAN Tolok ukur bagi manajemen untuk menilai apakah pengelolaan bank dilakukan sejalan dengan azas-azas perbankan yang sehat dan sesuai dengan ketentuan yang berlaku. Tolok ukur untuk menetapkan arah pembinaan dan pengembangan bank baik secara individual maupun perbankan secara keseluruhan KETENTUAN SK DIR BI No.30/12/KEP/DIR & SE BI No.30/3/UPPB masing-masing tgl 30 April 1997 Perihal TKS BPR SK DIR BI No.30/11/KEP/DIR tgl 30 April 1997 & SK DIR BI No.30/277/KEP/DIR tgl 19 Maret 1998 Perihal TKS Bank Umum

32

METODE PENILAIAN PENILAIAN DILAKUKAN DENGAN MENGKUANTIFIKASIKAN DUA ASPEK : Aspek pertama mencakup lima faktor yang dikenal sebagai CAMEL Aspek kedua mencakup faktor penilaian terhadap Pelaksanaan ketentuan yg sanksinya dikaitkan dengan dgn tingkat kesehatan KUANTIFIKASI TERSEBUT DIMUNGKINKAN DILAKUKAN PENILAIAN LEBIH LANJUT DGN MENGGUNAKAN JUDGEMENT YAITU: Judgement yg berkaitan dgn penilaian tambahan untuk mendapatkan tingkat kesehatan yg sebenarnya Judgement yg berkaitan dgn faktor-faktor yg menggugurkan

33

FAKTOR2 YG DINILAI CAMEL BOBOT BOBOT BPR BANK UMUM Permodalan 30% 25%

Kualitas Aktiva Produktif % % Kualitas Manajemen % % Rentabilitas % % Likuiditas % % PELAKSANAAN KETENTUAN BMPK (Batas Maksimum Pemberian Kredit) PDN (Posisi Devisa Neto; khusus Bank Umum Devisa) FAKTOR JUDGEMENT Faktor yang menggugurkan

PDN (Posisi Devisa Neto; khusus Bank Umum Devisa) FAKTOR JUDGEMENT. Faktor yang menggugurkan.")

34

PREDIKAT TINGKAT KESEHATAN DIGOLONGKAN DALAM EMPAT KETEGORI.

SISTEM PEMBERIAN NILAI DALAM MENETAPKAN TINGKAT KESEHATAN DIDASARKAN PADA “SISTEM KREDIT” DENGAN NILAI KREDIT : 0 – 100 NILAI KREDIT PREDIKAT 81 – SEHAT 66 -< CUKUP SEHAT 51 -< KURANG SEHAT 0 -< TIDAK SEHAT

35

1. PERMODALAN Mengukur kemampuan bank dalam rangka pengembangan usaha & menampung resiko kerugian Penyediaan Modal didasarkan pada Aktiva Tertimbang Menurut Resiko (ATMR) Kewajiban Penyediaan Modal Minimum (CAR) => Modal (inti+pelengkap)/ATMR Rasio 8% predikat SEHAT NK = 81 Setiap kenaikkan 0,1% NK ditambah 1 dgn maks. 100. Rasio dibawah 8% atau 7,9% predikat KURANG SEHAT NK = 65 Setiap penurunan 0,1% dari 7,9% NK dikurangi 1 dgn min 0. Hasil Penilaian NK komponen Bobot 30% S : >= 8,0% KS : >= 6,5% - < 8,0% TS : < 6,5%

Kewajiban Penyediaan Modal Minimum (CAR) => Modal (inti+pelengkap)/ATMR. Rasio 8% predikat SEHAT NK = 81. Setiap kenaikkan 0,1% NK ditambah 1 dgn maks Rasio dibawah 8% atau 7,9% predikat KURANG SEHAT NK = 65. Setiap penurunan 0,1% dari 7,9% NK dikurangi 1 dgn min 0. Hasil Penilaian NK komponen Bobot 30% S : >= 8,0% KS : >= 6,5% - < 8,0% TS : < 6,5%")

36

2. KUALITAS AKTIVA PRODUKTIF

Menunjukkan kualitas penanaman aktiva serta porsi penyisihan utk menutupi kerugian akibat penghapusan aktiva produktif Semua aktiva rupiah/valas yang dimiliki oleh bank dgn maksud untuk memperoleh penghasilan (SE No.26/4/BPPP tgl. 27 Mei 1993) Aktiva produktif digolongkan menurut kualitasnya berdasarkan kolektibilitas (BPR Lancar, Kurang Lancar, Diragukan, Macet; BU L, Dalam Perhatian Khusus, KL, D, M) Unsur AP yg diklasifikasikan (BPR KL = 50%, D = 75%, M = 100%; BU DPK = 25%, KL = 50%, D = 75%, M = 100%) Unsur AP untuk BPR Kredit yg diberikan, Surat Berharga, Penempatan pd bank lain (kecuali giro) dan penyertaan. Untuk BU Kredit yg diberikan, Surat Berharga, Penempatan pd bank lain (kecuali giro) dan penyertaan serta off-balanced)

Aktiva produktif digolongkan menurut kualitasnya berdasarkan kolektibilitas (BPR Lancar, Kurang Lancar, Diragukan, Macet; BU L, Dalam Perhatian Khusus, KL, D, M) Unsur AP yg diklasifikasikan (BPR KL = 50%, D = 75%, M = 100%; BU DPK = 25%, KL = 50%, D = 75%, M = 100%) Unsur AP untuk BPR Kredit yg diberikan, Surat Berharga, Penempatan pd bank lain (kecuali giro) dan penyertaan. Untuk BU Kredit yg diberikan, Surat Berharga, Penempatan pd bank lain (kecuali giro) dan penyertaan serta off-balanced)")

37

Bobot Total KAP 30% Rasio KAP (APD/AP) bobot 25% - Rasio 22,5% atau lebih NK = 0 dan setiap penurunan 0,15% NK ditambah 1 dgn maks 100 BPR. - Rasio 15,5% atau lebih NK = 0 dan setiap penurunan 0,15% NK ditambah 1 dgn maks 100 BU. - Rasio KAP pada prinsipnya menggunakan data LapBul BPR/BU, hasil pemeriksaan atau lainnya termasuk laporan manajemen ttg perbaikan KAP. Rasio PPAP/PPAPWD bobot 5% - Rasio 0% NK = 0 dan setiap kenaikkan 1% NK ditambah 1 dgn maks 100. - Pembentukan PPAPWD : BPR 0,5% dari AP Lancar; 10% dari AP Kurang Lancar; 50% dari AP Diragukan; dan 100% dari AP Macet. BU 1% dari AP; DPK= 5% dari AP Lancar; 15% dari AP Kurang Lancar; 50% dari AP Diragukan; dan 100% dari AP Macet.

38

Hasil Penilaian Rasio KAP (APD/AP)

- CS : >10,35% - <=12,60% - KS : >12,60% - <=14,85% - TS : >14,85% Hasil Penilaian Rasio PPAP/PPAWD - S : >=81,0% - CS : >=66,0% - <81,0% - KS : >=51,0% - <66,0% - TS : <51,0%

39

3. MANAJEMEN Menilai pelaksanaan manajemen bank & keputusan2 strategis yg sangat mempengaruhi kondisi permodalan, penempatan dana, profitabilitas serta likuiditas bank. Penilaian faktor manajemen meliputi 2 komponen : manajemen umum dan manajemen resiko, yg terdiri 25 aspek pertanyaan/pernyataan yakni manajemen umum 10 & manajemen resiko 15 Untuk BPR; dan untuk Bank umum 100 aspek pertanyaan/pernyataan yakni manajemen umum 40 & manajemen resiko 60. Skala penilaian : 0 = kondisi lemah; 1,2,3 = kondisi antara; 4 = kondisi baik.

40

MATERI PERTANYAAN/PERNYATAAN:

Manajemen Umum - Strategi/sasaran, Struktur, Sistem, dan Kepemimpinan Manajemen Risiko - Risiko likuiditas - Risiko kredit - Risiko operasional - Risiko hukum - Risiko pemilik & pengurus Bobot manajemen umum 8% (BPR); 10% (BU) dan manajemen resiko 12% (BPR); 15% (BU). Hasil Penilaian - S : - CS : 66 - <81 - KS : 51 - <66 - TS : <51

; 10% (BU) dan manajemen resiko 12% (BPR); 15% (BU). Hasil Penilaian. - S : CS : 66 - <81. - KS : 51 - <66. - TS : <51.")

41

4. RENTABILITAS Mengukur tingkat profitabilitas bank dalam mengelola aktiva produktif dan sumber pendapatan lainnya serta tingkat efisiensi operasional. Rasio - ROA = (laba selama 12 bln terakhir)/(rata2 total asset dlm 12 bln terakhir)x100% - BOPO = biaya operasional/pendapatan operasionalx100% Rasio ROA = 0 atau negatif NK = 0 Setiap naik 0,015% mulai dari 0 NK ditambah 1 maks 100. Rasio BOPO = 100 atau lebih NK = 0 Setiap penurunan 0,08% mulai dari 100NK ditambah 1 maksimal 100. Bobot total Rentabilitas 10% Hasil Penilaian ROA Bobot 5% - S : >=1,215% - CS : >=0,999% - <1,215% - KS : >= 0,765 - < 0,999% - TS : <0,765 Hasil Penilaian BOPO Bobot 5% - S : <=93,52% - CS : >93,53% - <=94,72% - KS : >94,72% - <=95,92% - TS : >95,92%

/(rata2 total asset dlm. 12 bln terakhir)x100% - BOPO = biaya operasional/pendapatan operasionalx100% Rasio ROA = 0 atau negatif NK = 0. Setiap naik 0,015% mulai dari 0 NK ditambah 1 maks 100. Rasio BOPO = 100 atau lebih NK = 0. Setiap penurunan 0,08% mulai dari 100NK ditambah 1 maksimal 100. Bobot total Rentabilitas 10% Hasil Penilaian ROA Bobot 5% - S : >=1,215% - CS : >=0,999% - <1,215% - KS : >= 0,765 - < 0,999% - TS : <0,765. Hasil Penilaian BOPO Bobot 5% - S : <=93,52% - CS : >93,53% - <=94,72% - KS : >94,72% - <=95,92% - TS : >95,92%")

42

5. LIKUIDITAS Menilai kemampuan bank untuk memenuhi seluruh kewajiban2 jangka pendek terhadap pihak III Bobot total likuiditas 10% Rasio - Cash Ratio=Alat likuid/Hutang Lancar x 100% Rasio 0% NK = 0, setiap kenaikkan 0,05% BPR Cash Ratio=Kewajiban bersih antarbank/Modal inti x 100% Rasio 0% NK = 0, setiap penurunan 0,1% BU mulai dari 0% NK ditambah 1 maks 100 - Rasio LDR = Kredit/dana yg diterima x 100% Rasio 115% atau lebih NK = 0, setiap penurunan 1% mulai dari 115% NK ditambah 4 maks 100. HASIL PENILAIAN Cash Ratio bobot 5% - S : >=4,05% - CS : >=3,30% - <4,05% - KS : >=2,55% - <3,30% - TS : <2,55% HASIL PENILAIAN LDR bobot 5% - S : <=94,75% - CS : >94,75% - <=98,50% - KS : >98,50% - <=102,25% - TS : >102,25%

43

FAKTOR YG MENGGUGURKAN

PEMENUHAN KETENTUAN BMPK (individu tdk terkait < 20%, kelompok tidak terkait < 30% & terkait < 10%) dan PDN (maks 20% dari Modal) Untuk setiap pelanggaran BMPK atau PDN NK dikurangi 5, dan Untuk setiap 1% pelanggaran BMPK NK dikurangi lagi dgn 0,05 dgn maks 10 Perhitungan = Jumlah Pelanggaran/Modal Bank x 100% FAKTOR YG MENGGUGURKAN Predikat tingkat kesehatan Bank yg S/CS/KS akan diturunkan menjadi TS, jika terdapat : - Perselihan intern - Campur tangan pihak2 di luar bank dalam kepengurusan bank - Windows dressing - Praktek bank dalam bank - Penghentian dalam kliring - Praktek perbankan yang dapat membahayakan kesehatan bank

dan PDN (maks 20% dari Modal) Untuk setiap pelanggaran BMPK atau PDN NK dikurangi 5, dan. Untuk setiap 1% pelanggaran BMPK NK dikurangi lagi dgn 0,05 dgn maks 10. Perhitungan = Jumlah Pelanggaran/Modal Bank x 100% FAKTOR YG MENGGUGURKAN. Predikat tingkat kesehatan Bank yg S/CS/KS akan diturunkan menjadi TS, jika terdapat : - Perselihan intern. - Campur tangan pihak2 di luar bank dalam kepengurusan bank. - Windows dressing. - Praktek bank dalam bank. - Penghentian dalam kliring. - Praktek perbankan yang dapat. membahayakan kesehatan bank.")

44

CONTOH Misal hasil perhitungan : CAR = 17,50% Rasio KAP = 10,83%

Perhitungan NK: CAR = (17,50% 8%)/0,1x1NK+81NK =176 NK maks NK = 100. Rasio KAP = (22,5%-10,83%)/0,15x1 NK = 77,8NK Rasio PPAP/PPAPWD = (191,51%-0%)/0,01x1 NK = 191,5 NK, maks NK = 100 ROA = (1,91%-0%)/0,015x1NK =127,3 NK, maks NK = 100 Rasio BOPO = (100%-92,91%)/0,08x1NK =88,6 NK Cash Rasio = 3,96%/0,05% x 1 NK = 79,20 NK LDR = (115%-99,10%)X4nk = 63,60NK Pelanggaran BMPK/Modal = 5+(0,05x15)=5,75 sbg pengurang. Misal hasil perhitungan : CAR = 17,50% Rasio KAP = 10,83% Rasio PPAP/PPAPWD = 191,51% Manj. Umum nilai 33 & Manj. Risiko nilai 46 ROA = 1,91% Rasio BOPO = 92,91% Cash Rasio = 3,96% LDR = 99,10% Pelanggaran BMPK/Modal = 15%

/0,1x1NK+81NK. =176 NK maks NK = 100. Rasio KAP = (22,5%-10,83%)/0,15x1 NK = 77,8NK. Rasio PPAP/PPAPWD = (191,51%-0%)/0,01x1 NK = 191,5 NK, maks NK = 100. ROA = (1,91%-0%)/0,015x1NK. =127,3 NK, maks NK = 100. Rasio BOPO = (100%-92,91%)/0,08x1NK =88,6 NK. Cash Rasio = 3,96%/0,05% x 1 NK. = 79,20 NK. LDR = (115%-99,10%)X4nk = 63,60NK. Pelanggaran BMPK/Modal = 5+(0,05x15)=5,75 sbg pengurang. Misal hasil perhitungan : CAR = 17,50% Rasio KAP = 10,83% Rasio PPAP/PPAPWD = 191,51% Manj. Umum nilai 33 & Manj. Risiko nilai 46. ROA = 1,91% Rasio BOPO = 92,91% Cash Rasio = 3,96% LDR = 99,10% Pelanggaran BMPK/Modal = 15%")

45

PERHITUNGAN ATMR UNTUK RISIKO OPERASIONAL DENGAN

MENGGUNAKAN PID ATMR untuk Risiko Operasional = 12,5 x beban modal Risiko Operasional. * beban modal Risiko Operasional adalah ratarata dari penjumlahan pendapatan bruto (gross income) tahunan (Januari-Desember) yang positif pada 3 (tiga) tahun terakhir dikali 15% (lima belas persen). Rumus Perhitungan beban modal Risiko Operasional sebagai berikut: KPID = [ Σ(GI 1...n x a)]/n *KPID = beban modal Risiko Operasional menggunakan PID *GI = pendapatan bruto positif tahunan dalam tiga tahun terakhir *n = jumlah tahun di mana pendapatan bruto positif *a = 15% Contoh: *(dalam Jutaan Rp) Bank A Pendapatan Bruto

tahunan (Januari-Desember) yang positif pada 3 (tiga) tahun terakhir dikali. 15% (lima belas persen). Rumus Perhitungan beban modal Risiko Operasional sebagai berikut: KPID = [ Σ(GI 1...n x a)]/n. *KPID = beban modal Risiko Operasional menggunakan PID. *GI = pendapatan bruto positif tahunan dalam tiga tahun terakhir. *n = jumlah tahun di mana pendapatan bruto positif. *a = 15% Contoh: *(dalam Jutaan Rp) Bank A Pendapatan Bruto")

46

Berdasarkan data di atas, maka pendapatan bruto dalam rangka

menghitung ATMR untuk Risiko Operasional posisi tahun 2011 adalah sebagai berikut: ATMR Risiko Operasional = 12,5 x beban modal Risiko Operasional = 12,5 x [15%x{( )/3}] = Rp juta

/3}] = Rp juta.")

47

RAHASIA BANK

48

PENGERTIAN RAHASIA SESUATU YANG DIPERCAYAKAN SESEORANG UNTUK TIDAK DICERITAKAN KEPADA ORANG YANG TIDAK BERWENANG MENGETAHUINYA RAHASIA BANK SESUATU YANG DIPERCAYAKAN NASABAH KEPADA BANK AGAR TIDAK DICERITAKAN KEPADA ORANG LAIN YANG TIDAK BERWENANG MENGETAHUI

49

MENGAPA RAHASIA BANK PENTING?

RAHASIA BANK ADALAH LANDASAN ETIKA BISNIS ANTARA BANK DENGAN CUSTOMER

50

SEJARAH: SEMULA TUMBUH DALAM PRAKTIK BAHWA RAHASIA BANK ADALAH MASALAH NASABAH, BUKAN MASALAH BANK SEBAGAI LEMBAGA INTERMEDIASI PADA NEGARA YANG MENGANUT SISTEM LIBERALISME, PERLINDUNGAN HAK MILIK HARUS DIREALISASI, SEHINGGA DALAM “BANKING ACT” DIATUR RESTRICTION ON DISCLOSURE OF INFORMATION ATAU OBSERVANCE OF SECRECY AND RESPONSIBILITY DI EROPA DIANUT FILOSOFI: KERAHASIAAN BANK ADALAH HAL YANG PRIMA DALAM LANDASAN ETIKA BISNIS ANTARA BANK DENGAN CUSTOMER

51

lanjutan…….. SEJARAH SWISS: KEWAJIBAN MENJAGA RAHASIA BANK BERDASAR:

1. RIGHT TO PERSONAL PRIVACY: TERDAPAT DALAM UU 2. CONTRACTUAL RELATIONSHIP, ANTARA NASABAH DENGAN BANK SEBAGAI AGEN BANK HARUS MENJAGA RAHASIA BANK SEBAGAI BAGIAN HUBUNGAN KONTRAKTUAL SEBAGAI KONSEKWENSI BERLAKUNYA “PRINCIPLE OF GOOD FAITH INHERENT IN CISTOMARY LAW” 3. PASAL 47 BANKING LAW: … BANK SECRECY IS PROTECTED BY STATUTE, THE VIOLATION OF WHICH IS A PUNISHABLE OFFENCE” AUSTRIA: DALAM KONTRAK BANK DENGAN NASABAH DIATUR MENGENAI LARANGAN TERHADAP PEJABAT BANK UNTUK MEMBUKA INFORMASI NASABAH KEPADA PIHAK LAIN DENGAN BATASAN, TIDAK MELANGGAR UU DLL INDONESIA: UU 23 PRP 1960, UU 14 TAHUN 1967, UU 7 TAHUN 1992 DAN UU 10 TAHUN 1998 MENGALAMI PERKEMBANGAN SIGNIFIKAN DALAM CAKUPAN RAHASIA BANK DAN PENEROBOSANNYA

52

TEORI RAHASIA BANK (Muhammad Djumhana)

TEORI RAHASIA BANK BERSIFAT MUTLAK (ABSOLUTELY THEORY) BANK BERKEWAJIBAN UNTUK MENYIMPAN RAHASIA NASABAH YANG DIKETAHUI BANK KARENA KEGIATAN USAHANYA DALAM KEADAAN APAPUN, BIASA ATAU DALAM KEADAAN LUAR BIASA. TEORI RAHASIA BANK BERSIFAT NISBI BANK DIPERBOLEHKAN MEMBUKA RAHASIA NASABAHNYA, APABILA UNTUK KEPENTINGAN YANG MENDESAK, MISALNYA UNTUK KEPENTINGAN NEGARA.

BANK BERKEWAJIBAN UNTUK MENYIMPAN RAHASIA NASABAH YANG DIKETAHUI BANK KARENA KEGIATAN USAHANYA DALAM KEADAAN APAPUN, BIASA ATAU DALAM KEADAAN LUAR BIASA. TEORI RAHASIA BANK BERSIFAT NISBI. BANK DIPERBOLEHKAN MEMBUKA RAHASIA NASABAHNYA, APABILA UNTUK KEPENTINGAN YANG MENDESAK, MISALNYA UNTUK KEPENTINGAN NEGARA.")

53

Ketentuan – Rahasia Bank

Peraturan Pemerintah Pengganti UU RI Nomor 23 Tahun 1960 tentang Rahasia Bank UU RI Nomor 14 Tahun 1967 tentang Pokok-Pokok Perbankan UU RI Nomor 7 Tahun 1992 tentang Perbankan “segala sesuatu yang berhubungan dengan keuangan dan hal-hal lain dari nasabah bank menurut kelaziman dunia perbankan wajib dirahasiakan”. UU RI Nomor 10 Tahun 1998 (Revisi UU Nomor 7 Tahun 1992) “sebagai segala sesuatu yang berhubungan dengan keterangan mengenai nasabah penyimpan dan simpanannya”

sebagai segala sesuatu yang berhubungan dengan keterangan. mengenai nasabah penyimpan dan simpanannya")

54

Falsafah Pengaturan Rahasia Bank: 1. Meyakinkan dan menenangkan nasabah . 2. Penyimpanan keterangan nasabah – tidak disalah gunakan 3. Rahasia bank diatur dalam UU Negara (Negara pihak penguasa dan Rakyat pihak yang dikuasai) – campur tangan penguasa. Pengecualian Rahasia Bank 1. Untuk memenuhi kepentingan peradilan dan perkara pidana 2. Untuk kepentingan pajak 3. Dalam rangka tukar-menukar informasi antara Bank 4. Dalam perkara perdata antara Bank dan nasabah 5. Dalam hal nasabah penyimpan telah meninggal 6. Atas permintaan, persetujuan atau kuasa dari nasabah penyimpan yang dibuat secara tertulis

– campur tangan penguasa. Pengecualian Rahasia Bank 1. Untuk memenuhi kepentingan peradilan dan perkara pidana 2. Untuk kepentingan pajak 3. Dalam rangka tukar-menukar informasi antara Bank 4. Dalam perkara perdata antara Bank dan nasabah 5. Dalam hal nasabah penyimpan telah meninggal 6. Atas permintaan, persetujuan atau kuasa dari nasabah penyimpan yang dibuat secara tertulis .")

55

Sanksi Pelanggaran Rahasia Bank 1

Sanksi Pelanggaran Rahasia Bank 1. Barang siapa tanpa membawa perintah tertulis atau izin dari pimpinan Bank Indonesia, dengan sengaja memaksa Bank atau pihak terafiliasi untuk memberikan keterangan, diancam dengan pidana penjara sekurang-kurangnya 2 tahun dan paling lama 4 tahun serta denda sekurang-kurangnya 10 milyar rupiah dan paling banyak 200 milyar rupiah. 2. Anggota dewan komisaris, direksi, pegawai bank atau pihak terafiliasi lainnya yang dengan sengaja memberikan keterangan yang wajib dirahasiakan, diancam dengan pidana penjara sekurang-kurangnya 2 tahundan paling lama 7 tahun serta denda sekurang-kurangnya 4 milyar rupiah dan paling banyak 8 milyar rupiah. 3. Anggota dewan komisaris, direksi, pegawai bank yang dengan sengaja tidak memberikan keterangan yang wajib dipenuhi, diancam dengan pidana penjara sekurang-kurangnya 2 tahun dan paling lama 7 tahun serta denda sekurang-kurangnya 4 milyar rupiah dan paling banyak 15 milyar rupiah

56

SEJARAH RAHASIA BANK DI INDONESIA

1. UU NO 11 TAHUN 1953 TENTANG TUGAS POKOK BANK INDONESIA PASAL 7 DAN 8: TUGAS BANK INDONESIA “ ….. MEMAJUKAN PERKEMBANGAN YANG SEHAT …. DAN PENGAWASAN URUSAN KREDIT” MENUNJUKKAN ADANYA OTORITAS BANKING SUPERVISION PP 1 TAHUN 1955 TENTANG PENGAWASAN URUSAN KREDIT: “KETERANGAN TENTANG BADAN KREDIT YANG DIPEROLEH BI TIDAK DIUMUMKAN DAN BERSIFAT RAHASIA”

57

2. UU 23 PRP TAHUN 1960 TENTANG RAHASIA BANK

ISI: 7 PASAL PASAL 2: BANK TIDAK BOLEH MEMBERIKAN KETERANGAN-KETERANGAN TENTANG KEADAAN KEUANGAN LANGGANANNYA YANG TERCATAT PADANYA DAN HAL-HAL LAIN YANG HARUS DIRAHASIAKAN OLEH BANK MENURUT KELAZIMAN, KECUALI PERPAJAKAN DAN KEPENTINGAN PERADILAN LANGGANAN BANK ADALAH ORANG-ORANG YANG MEMPERCAYAKAN UANGNYA PADA BANK, MENERIMA CEK, BUNGA DARI BANK DAN LAIN SEBAGAINYA

58

RAHASIA BANK HANYA BERLAKU UNTUK NASABAH DEPOSAN & WALKING CUSTOMER

PENEROBOSAN OLEH MENKEU (PAJAK), DAN JA-GUNG DAN KETUA MA (PERADILAN) DICABUT DENGAN LAHIRNYA UU 14/1967 TENTANG POKOK-POKOK PERBANKAN RAHASIA BANK MASUK DALAM UU PERBANKAN, TIDAK TERPISAH DALAM UU TERSENDIRI TIDAK TERDAPAT RUMUSAN YANG JELAS TENTANG RAHASIA BANK DIBUTUHKAN SUATU PENAFSIRAN RESMI BANK INDONESIA

, DAN JA-GUNG DAN KETUA MA (PERADILAN) DICABUT DENGAN LAHIRNYA UU 14/1967 TENTANG POKOK-POKOK PERBANKAN. RAHASIA BANK MASUK DALAM UU PERBANKAN, TIDAK TERPISAH DALAM UU TERSENDIRI. TIDAK TERDAPAT RUMUSAN YANG JELAS TENTANG RAHASIA BANK. DIBUTUHKAN SUATU PENAFSIRAN RESMI BANK INDONESIA.")

59

3. UU 14 TAHUN 1967 TENTANG POKOK-POKOK PERBANKAN

PASAL 36: BANK TIDAK BOLEH MEMBERIKAN KETERANGAN2 TENTANG KEADAAN KEUANGAN NASABAHNYA YANG TERCATAT PADANYA DAN HAL-HAL LAIN YANG HARUS DIRAHASIAKAN OLEH BANK MENURUT KELAZIMAN DALAM DUNIA PERBANKAN, KECUALI DALAM HAL-HAL YANG DITENTUKAN DALAM UU INI

60

SURAT EDARAN BANK INDONESIA NO

SURAT EDARAN BANK INDONESIA NO. 2/377/UPPB/PbB PERIHAL PENAFSIRAN TENTANG PENGERTIAN RAHASIA BANK TANGGAL 11 SEPTEMBER 1969 KEADAAN KEUANGAN YANG TERCATAT PADANYA ADALAH KEADAAN MENGENAI KEUANGAN YANG TERDAPAT PADA BANK YANG MELIPUTI SEGALA SIMPANANNYA YANG TERCANTUM DALAM SEMUA POS PASIVA, DAN SEGALA POS AKTIVA YANG MERUPAKAN PEMBERIAN KREDIT DALAM BERBAGAI MACAM BENTUK KEPADA YANG BERSANGKUTAN HAL-HAL LAIN YANG HARUS DIRAHASIAKAN OLEH BANK MENURUT KELAZIMAN DALAM DUNIA PERBANKAN, IALAH SEGALA KETERANGAN ORANG ATAU BADAN YANG DIKETAHUI OLEH BANK KARENA KEGIATAN DAN USAHANYA, YAITU: PEMBERIAN PELAYANAN, DAN JASA DALAM LALU LINTAS UANG, BAIK DALAM MAUPUN LUAR NEGERI PENDISKONTOAN. DAN JUAL-BELI SURAT BERHARGA RAHASIA BANK MENCAKUP NASABAH: DEPOSAN, DEBITUR, DAN KEGIATAN DALAM SISTEM PEMBAYARAN

61

4. RAHASIA BANK DALAM UU 7 TAHUN 1992 TENTANG PERBANKAN

PENGERTIAN: PASAL 1 ANGKA 16 “RAHASIA BANK ADALAH SEGALA SESUATU YANG BERHUBUNGAN DENGAN KEUANGAN DAN HAL-HAL LAIN DARI NASABAH BANK YANG MENURUT KELAZIMAN DUNIA PERBANKAN WAJIB DIRAHASIAKAN” PASAL 40 AYAT 1: BANK DILARANG MEMBERIKAN KETERANGAN YANG DICATAT PADA BANK TENTANG KEADAAN KEUANGAN DAN HAL-HAL LAIN DARI NASABAHNYA, YANG WAJIB DIRAHASIAKAN OLEH BANK MENURUT KELAZIMAN DALAM DUNIA PERBANKAN

62

NASABAH MENCAKUP NASABAH AKTIVA DAN PASIVA

KELAZIMAN: MIS. CARA SIMPAN DAN TARIK DANA, BESAR DEPOSITO, JUMLAH KREDIT, BESAR BUNGA DLL DIATURNYA TENTANG PIHAK TERAFILIASI (DEWAN KOMISARIS, DIREKSI, PEJABAT, KARYAWAN DLL)

")

63

PENGECUALIAN RAHASIA BANK DALAM UU 7 TAHUN 1992

PASAL 41: KEPENTINGAN PERPAJAKAN PASAL 42: KEPENTINGAN PERADILAN DALAM PERKARA PIDANA PASAL 43: DALAM PERKARA PERDATA ANTARA BANK DENGAN NASABAH PASAL 44: TUKAR-MENUKAR INFORMASI ANTAR BANK

64

RAHASIA BANK HANYA TERBATAS KEPADA NASABAH PENYIMPAN

RAHASIA BANK DALAM UU 10 TAHUN 1998 TENTANG PERUBAHAN UU 7 TAHUN 1992 TENTANGPERBANKAN PENGERTIAN: PASAL 1 ANGKA 28 “RAHASIA BANK ADALAH SEGALA SESUATU YANG BERHUBUNGAN DENGAN KETERANGAN MENGENAI NASABAH PENYIMPAN DAN SIMPANANNYA” RAHASIA BANK HANYA TERBATAS KEPADA NASABAH PENYIMPAN (DEPOSAN) DAN SIMPANANNYA SAJA

DAN SIMPANANNYA SAJA.")

65

PENGECUALIAN RAHASIA BANK DALAM UU 10 TAHUN 1998

PASAL 41 (1): “UNTUK KEPENTINGAN PERPAJAKAN PIMPINAN BANK INDONESIA ATAS PERMINTAAN MENTRI KEUANGAN BERWENANG MENGELUARKAN PERINTAH TERTULIS KEPADA BANK AGAR MEMBERIKAN KETERANGAN DAN MEMPERLIHATKAN BUKTI-BUKTI TERTULIS SERTA SURAT-SURAT MENGENAI KEADAAN KEUANGAN NASABAH PENYIMPAN TERTENTU KEPADA PEJABAT PAJAK” PASAL 42 (1): “UNTUK KEPENTINGAN PERADILAN DALAM PERKARA PIDANA, PIMPINAN BANK INDONESIA DAPAT MEMBERIKAN IZIN KEPADA POLISI, JAKSA ATAU HAKIM UNTUK MEMPEROLEH KETERANGAN DARI BANK MENGENAI SIMPANAN TERSANGKA ATAU TERDAKWA PADA BANK”

: UNTUK KEPENTINGAN PERPAJAKAN PIMPINAN BANK INDONESIA ATAS PERMINTAAN MENTRI KEUANGAN BERWENANG MENGELUARKAN PERINTAH TERTULIS KEPADA BANK AGAR MEMBERIKAN KETERANGAN DAN MEMPERLIHATKAN BUKTI-BUKTI TERTULIS SERTA SURAT-SURAT MENGENAI KEADAAN KEUANGAN NASABAH PENYIMPAN TERTENTU KEPADA PEJABAT PAJAK PASAL 42 (1): UNTUK KEPENTINGAN PERADILAN DALAM PERKARA PIDANA, PIMPINAN BANK INDONESIA DAPAT MEMBERIKAN IZIN KEPADA POLISI, JAKSA ATAU HAKIM UNTUK MEMPEROLEH KETERANGAN DARI BANK MENGENAI SIMPANAN TERSANGKA ATAU TERDAKWA PADA BANK")

66

PENGECUALIAN RAHASIA BANK DALAM UU 10 TAHUN 1998

PASAL 41 A (1): “UNTUK PENYELESAIAN PIUTANG BANK YANG TELAH DISERAHKAN KEPADA BADAN URUSAN PIUTANG DAN LELANG NEGARA/PANITIA URUSAN PIUTANG NEGARA, PIMPINAN BANK INDONESIA MEMBERIKAN IZIN KEPADA PEJABAT BADAN URUSAN PIUTANG DAN LELANG NEGARA/PANITIA URUSAN PIUTANG NEGARA UNTUK MEMPEROLEH KETERANGAN DARI BANK MENGENAI SIMPANAN NASABAH DEBITUR” PASAL 43: “DALAM PERKARA PERDATA ANTARA BANK DENGAN NASABAHNYA, DIREKSI BANK YANG BERSANGKUTAN DAPAT MENGINFORMASIKAN KEPADA PENGADILAN TENTANG KEADAAN KEUANGAN NASABAH YANG BERSANGKUTAN DAN MEMBERIKAN KETERANGAN LAIN YANG RELEVAN DENGAN PERKARA TERSEBUT”

: UNTUK PENYELESAIAN PIUTANG BANK YANG TELAH DISERAHKAN KEPADA BADAN URUSAN PIUTANG DAN LELANG NEGARA/PANITIA URUSAN PIUTANG NEGARA, PIMPINAN BANK INDONESIA MEMBERIKAN IZIN KEPADA PEJABAT BADAN URUSAN PIUTANG DAN LELANG NEGARA/PANITIA URUSAN PIUTANG NEGARA UNTUK MEMPEROLEH KETERANGAN DARI BANK MENGENAI SIMPANAN NASABAH DEBITUR PASAL 43: DALAM PERKARA PERDATA ANTARA BANK DENGAN NASABAHNYA, DIREKSI BANK YANG BERSANGKUTAN DAPAT MENGINFORMASIKAN KEPADA PENGADILAN TENTANG KEADAAN KEUANGAN NASABAH YANG BERSANGKUTAN DAN MEMBERIKAN KETERANGAN LAIN YANG RELEVAN DENGAN PERKARA TERSEBUT")

67

PENGECUALIAN RAHASIA BANK DALAM UU 10 TAHUN 1998

PASAL 44 (1): “DALAM RANGKA TUKAR MENUKAR INFORMASI ANTAR BANK, DIREKSI BANK DAPAT MEMBERITAHUKAN KEADAAN KEUANGAN NASABAHNYA KEPADA BANK LAIN” PASAL 44 A (1): “ATAS PERMINTAAN, PERSETUJUAN ATAU KUASA DARI NASABAH PENYIMPAN YANG DIBUAT SECARA TERTULIS, BANK WAJIB MEMBERIKAN KETERANGAN MENGENAI SIMPANAN NASABAH PENYIMPAN PADA BANK YBS KEPADA PIHAK YANG DITUNJUK OLEH NASABAH PENYIMPAN TERSEBUT” PASAL 44 A (2): “DALAM HAL NASABAH PENYIMPAN TELAH MENINGGAL DUNIA, AHLI WARIS YANG SAH DARI PENYIMPAN YANG BERSANGKUTAN BERHAK MEMPEROLEH KETERANGAN MENGENAI SIMPANAN NASABAH PENYIMPAN TERSEBUT”

: DALAM RANGKA TUKAR MENUKAR INFORMASI ANTAR BANK, DIREKSI BANK DAPAT MEMBERITAHUKAN KEADAAN KEUANGAN NASABAHNYA KEPADA BANK LAIN PASAL 44 A (1): ATAS PERMINTAAN, PERSETUJUAN ATAU KUASA DARI NASABAH PENYIMPAN YANG DIBUAT SECARA TERTULIS, BANK WAJIB MEMBERIKAN KETERANGAN MENGENAI SIMPANAN NASABAH PENYIMPAN PADA BANK YBS KEPADA PIHAK YANG DITUNJUK OLEH NASABAH PENYIMPAN TERSEBUT PASAL 44 A (2): DALAM HAL NASABAH PENYIMPAN TELAH MENINGGAL DUNIA, AHLI WARIS YANG SAH DARI PENYIMPAN YANG BERSANGKUTAN BERHAK MEMPEROLEH KETERANGAN MENGENAI SIMPANAN NASABAH PENYIMPAN TERSEBUT")

68

PENGECUALIAN RAHASIA BANK DALAM UU 10/1998:

1. IJIN DARI PEMERINTAH/BI (PAJAK, PIUTANG BANK YANG DISERAHKAN BUPLN/PUPN, PERADILAM DALAM PERKARA PIDANA) 2. TANPA IJIN (PERKARA PERDATA, TUKAR INFORMASI ANTAR BANK, KUASA NASABAH, AHLI WARIS)

2. TANPA IJIN. (PERKARA PERDATA, TUKAR INFORMASI ANTAR BANK, KUASA NASABAH, AHLI WARIS)")

69

SANKSI ATAS KETENTUAN RAHASIA BANK DALAM UU PERBANKAN

BENTUK SANKSI: PIDANA DAN DENDA SECARA AKUMULATIF PASAL 47 (1): TANPA MEMBAWA PERINTAH TERTULIS ATAU TANPA IJIN MEMAKSA BANK ATAU PIHAK TERAFILIASI UNTUK MEMBERI KETERANGAN DIANCAM PIDANA PENJARA TAHUN, DAN DENDA M PASAL 47 (2): ANGGOTA DIREKSI, KOMISARIS ATAU PIHAK TERAFILIASI YANG SENGAJA MEMBERI KETERANGAN DIANCAM PIDANA PENJARA 2 – 4 TAHUN DAN DENDA 4 – 800 M PASAL 47 A: ANGGOTA DIREKSI, KOMISARIS ATAU PIHAK TERAFILIASI YANG SENGAJA TIDAK MEMBERIKAN KETERANGAN, DIANCAM PIDANA PENJARA 2 – 7 TAHUN DAN DENDA 4 – 15 M

: TANPA MEMBAWA PERINTAH TERTULIS ATAU TANPA IJIN MEMAKSA BANK ATAU PIHAK TERAFILIASI UNTUK MEMBERI KETERANGAN DIANCAM PIDANA PENJARA TAHUN, DAN DENDA M. PASAL 47 (2): ANGGOTA DIREKSI, KOMISARIS ATAU PIHAK TERAFILIASI YANG SENGAJA MEMBERI KETERANGAN DIANCAM PIDANA PENJARA 2 – 4 TAHUN DAN DENDA 4 – 800 M. PASAL 47 A: ANGGOTA DIREKSI, KOMISARIS ATAU PIHAK TERAFILIASI YANG SENGAJA TIDAK MEMBERIKAN KETERANGAN, DIANCAM PIDANA PENJARA 2 – 7 TAHUN DAN DENDA 4 – 15 M.")

70

PENEROBOSAN RAHASIA BANK

KESIMPULAN UU CAKUPAN RAHASIA BANK PENEROBOSAN RAHASIA BANK UU 23 PRP TAHUN 1960 NASABAH DEPOSAN & WALKING CUSTOMER PERPAJAKAN PERADILAN UU 14 TAHUN 1967 KEUANGAN NASABAH PADA POS AKTIVA DAN PASIVA, SERTA KEGIATAN DALAM SISTEM PEMBAYARAN SDA UU 7 TAHUN 1992 KEUANGAN DAN HAL-HAL LAIN DARI NASABAH 41-44: PERPAJAKAN, PERADILAN PERKARA PIDANA, PERKARA PERDATA ANTARA BANK DENGAN NASABAH,TUKAR-MENUKAR INFORMASI ANTAR BANK UU 10 TAHUN 1998 NASABAH PENYIMPAN (DEPOSAN) DAN SIMPANANNYA IJIN DARI PEMERINTAH/BI (PAJAK, PIUTANG BANK YANG DISERAHKAN BUPLN/PUPN, PERADILAM DALAM PERKARA PIDANA) TANPA IJIN (PERKARA PERDATA, TUKAR INFORMASI ANTAR BANK, KUASA NASABAH, AHLI WARIS)

DAN SIMPANANNYA. IJIN DARI PEMERINTAH/BI (PAJAK, PIUTANG BANK YANG DISERAHKAN BUPLN/PUPN, PERADILAM DALAM PERKARA PIDANA) TANPA IJIN (PERKARA PERDATA, TUKAR INFORMASI ANTAR BANK, KUASA NASABAH, AHLI WARIS)")

71

PERSYARATAN DAN TATA CARA PEMBERIAN PERINTAH ATAU IZIN TERTULIS MEMBUKA RAHASIA BANK

72

PBI NO. 2/19/PBI/2000 TANGGAL 7 SEPTEMBER 2000

PASAL 1: PENGERTIAN BANK, SIMPANAN, NASABAH, NASABAH DEBITOR, DAN RAHASIA BANK PASAL 2 AYAT 4: KEWAJIBAN MERAHASIAKAN SEGALA SESUATU SEHUBUNGAN DENGAN NASABAH PENYIMPAN TIDAK BERLAKU UNTUK: KEPENTINGAN PERPAJAKAN PENYELESAIAN PIUTANG BANK YANG SUDAH DISELESAIKAN KEPADA BUPLN/PUPN KEPENTINGAN PERADILAN DALAM PERKARA PIDANA KEPENTINGAN PERADILAN DALAM PERKARA PERDATA ANTARA BANK DENGAN NASABAHNYA TUKAR MENUKAR INFORMASI ANTAR BANK PERMINTAAAN, PERSETUJUAN ATAU KUASA DARI NASABAH PENYIMPAN YANG DIBUAT SECARA TERTULIS PERMINTAAN AHLI WARIS YANG SAH DARI NASABAH PENYIMPAN YANG TELAH MENINGGAL DUNIA

73

Lanjutan…….. KEWAJIBAN RAHASIA BANK BERLAKU UNTUK PIHAK TERAFILIASI

BUTIR A, B DAN C WAJIB MEMPEROLEH PERINTAH ATAU IZIN TERTULIS UNTUK MEMBUKA RAHASIA BANK DARI PIMPINAN BI: KEPENTINGAN PAJAK DIDASARKAN PERMINTAAN TERTULIS MENTERI KEUANGAN PENYELESAIAN PIUTANG NEGARA ATAS PERMINTAAN TERTULIS KEPALA BUPLN/PUPN PEADILAN PERKARA PIDANA ATAS PERMINTAAN TERTULIS DARI KAPOLRI, JAKSA AGUNG DAN KETUA MAHKAMAH AGUNG DAN BUTIR D,E, F DAN G TIDAK DIPERLUKAN PERINTAH DALAM KAITAN DENGAN TINDAK PIDANA KORUPSI DILAKSANAKAN OLEH GBI DALAM WAKTU SELAMBAT- LAMBATNYA 3 HARI KERJA TERHITUNG SEJAK SURAT PERMINTAAN DITERIMA SECARA LENGKAP OLEH DIREKTUR HUKUM BI

74

Lanjutan…….. GBI DAPAT MENOLAK UNTUK MEMBERIKAN PERINTAH SECARA TERTULIS APABILA SURAT PERMINTAAN TIDAK MEMENUHI PERSYARATAN, YANG HARUS DIBERITAHUKAN SECARA TERTULIS SELAMBAT-LAMBATNYA 14 HARI SETELAH SURAT PERMINTAAN DITERIMA PEMBLOKIRAN DAN ATAU PENYITAAN SIMPANAN ATAS NAMA SEORANG NASABAH YANG TELAH DINYATAKAN SEBAGAI TERSANGKA ATAU TERDAKWA OLEH POLISI, JAKSA, ATAU HAKIM DAPAT DILAKUKAN TANPA MEMERLUKAN IZIN PIMPINAN BI. DALAM HAL POLISI, JAKSA ATAU HAKIM BERMAKSUD MEMPEROLEH KETERANGAN MENGENAI NASABAH PENYIMPANAN DAN SIMPANANNYA YANG DIBLOKIR DAN ATAU DISITA, MAKA BERLAKU KETENTUAN MENGENAI CARA-CARA MEMBUKA RAHASIA BANK

75

PENGECUALIAN RAHASIA BANK DI LUAR UU PERBANKAN

SURAT MAHKAMAH AGUNG NO. KMA/694/R.45/XII/2004 PERIHAL PERTIMBANGAN HUKUM ATAS PELAKSANAAN KEWENANGAN KOMISI PEMBERANTASAN KORUPSI (KPK) BERISI PENEGASAN BAHWA KETENTUAN PASAL 12 UU 30 TAHUN 2002 TENTANG KPK MERUPAKAN KETENTUAN KHUSUS (LEX SPECIALIS) YANG MEMBERIKAN KEWENANGAN KEPADA KPK DALAM MELAKSANAKAN TUGAS PENYELIDIKAN, PENYIDIKAN DAN PENUNTUTAN”

BERISI PENEGASAN BAHWA KETENTUAN PASAL 12 UU 30 TAHUN 2002 TENTANG KPK MERUPAKAN KETENTUAN KHUSUS (LEX SPECIALIS) YANG MEMBERIKAN KEWENANGAN KEPADA KPK DALAM MELAKSANAKAN TUGAS PENYELIDIKAN, PENYIDIKAN DAN PENUNTUTAN")

76

PENGECUALIAN RAHASIA BANK DI LUAR UU PERBANKAN

PROSEDUR IJIN MEMBUKA RAHASIA BANK SEBAGAIMANA DIATUR DALAM PASAL 42 UU PERBANKAN TIDAK BERLAKU BAGI KOMISI PEMBERANTASAN KORUPSI.

77

Klasifikasi Bank

78

Klasifikasi Jenis Bank

1. Jenis Bank Menurut Kegiatannya Bank Tabungan Bank Pembangunan Bank Ekspor – Impor Bank Umum Bank Pengkreditan Rakyat Tujuan: Memudahkan dlm memilih kegiatan perbankan yang paling sesuai dengan karakter masing-masing bank Menyederhanakan dan memudahkan dalam urusan mendapatkan izin operasi

79

2. Jenis Bank Menurut Target Pasar Tujuan Memberi pelayanan efisien

Corporate Bank – pelayanan berskala besar Retail Bank – pelayanan berskala kecil Retail Corporate Bank – pelayanan berskala besar dan kecil Tujuan Memberi pelayanan efisien Fokus pada kelompok nasabah (karakter) tertentu

tertentu.")

80

3. Jenis Bank Menurut Kepemilikannya (penguasaan saham & akta pendirian Bank)

Bank milik pemerintah; BNI, BRI, BTN Bank milik pemerintah daerah; Bank Sumut, Bank DKI Bank milik koperasi; Bank Umum Koperasi Indonesia Bank milik swasta nasional; BCA, BII, Bank Mua’malat Bank milik asing; CitiBank, Standard Chartered Bank milik campuran; Mitsubishi Buana Bank, Bank Sakura Swadarma 4. Jenis Bank Menurut Status atau Kedudukan (ukuran kemampuan dr segi jumlah produk, modal, & kualitas) Bank Devisa Bank Non-Devisa

Bank Devisa. Bank Non-Devisa.")

81

5. Jenis Bank Menurut Kepemilikannya

Bank – prinsip konventional; menggunakan sistem bunga dan free based. - Dominan di Indonesia. Bank – prinsip syariah; berdasarkan etika & prinsip-prinsip Islam hingga bebas dari; a. unsur Riba (bunga) b. bebas dari unsur spekulatif non-produktif seperti perjudian (maysir) c. bebas dari kegiatan yang meragukan (gharar) d. bebas dari perkara yang tidah sah (bathil) e. hanya membiayai usaha-usaha yang halal

b. bebas dari unsur spekulatif non-produktif seperti perjudian. (maysir) c. bebas dari kegiatan yang meragukan (gharar) d. bebas dari perkara yang tidah sah (bathil) e. hanya membiayai usaha-usaha yang halal.")

82

Types of Investment banks

Investment banks "underwrite" (guarantee the sale of) stock and bond issues, trade for their own accounts, make markets, and advise corporations on capital markets activities such as mergers and acquisitions. Merchant banks were traditionally banks which engaged in trade finance. The modern definition, however, refers to banks which provide capital to firms in the form of shares rather than loans. Unlike venture capital firms, they tend not to invest in new companies. Both combined A universal bank is a bank that participate in all kinds of banking activities. It is a bank that is both a Commercial bank and an Investment bank. For example, First Bank (a very large bank) is involved in commercial and retail lending, and its subsidiaries in tax-havens offer offshore banking services to customers in other countries. Other large financial institutions are similarly diversified and engage in multiple activities.

stock and bond issues, trade for their own accounts, make markets, and advise corporations on capital markets activities such as mergers and acquisitions. Merchant banks were traditionally banks which engaged in trade finance. The modern definition, however, refers to banks which provide capital to firms in the form of shares rather than loans. Unlike venture capital firms, they tend not to invest in new companies. Both combined. A universal bank is a bank that participate in all kinds of banking activities. It is a bank that is both a Commercial bank and an Investment bank. For example, First Bank (a very large bank) is involved in commercial and retail lending, and its subsidiaries in tax-havens offer offshore banking services to customers in other countries. Other large financial institutions are similarly diversified and engage in multiple activities.")

83

Sumber Dana Bank & Aktivitas Perbankan

84

Pengertian Sumber Dana Bank

Sumber dana bank adalah adalah suatu usaha yang dilakukan oleh bank untuk mencari atau menghimpun dana untuk digunakan sebagai biaya operasi dan pengelolaan bank. Dana yang dihimpun dapat berasal dari dalam perusahaan maupun lembaga lain diluar perusahaan dan juga dan dapat diperoleh dari masyarakat.

85

Sumber-sumber dana Perbankan :

1. Dana yang bersumber dari bank itu sendiri Sumber dana ini merupakan sumber dana dari modal sendiri. Modal sendiri maksudnya adalah modal setoran dari para pemegang sahamnya. Dapat disimpulkan pencarian dana sendiri terdiri dari : a. Setoran modal dari pemegang saham b. Cadangan-cadangan bank, maksudnya adlah cadangan-cadangan laba pada tahun lalu yang tidak dibagi kepada para pemegang sahamnya. c. Laba bank yang belum dibagi, merupakan laba yang memang belum dibagikan pada tahun yang bersangkutan sehingga dapat dimanfaatkan sebagai modal untuk sementara waktu. Keuntungan dari sumber dana sendiri adalah tidak perlu membayar bunga yang relatif lebih besar daripada jika meminjam ke lembaga lain.

86

2. Dana yang berasal dari masyarakat luas.

Sumber dana ini merupakan sumber dana terpenting bagi kegiatan opersai bank dan merupakan ukuran keberhasilan bank jika mampu membiayai operasinya dari sumber dana ini. Dapat dikelompokkan: Simpanan giro Simpanan tabungan Simpanan deposito.

87

3. Dana yang bersumber dari lembaga lainnya

Sumber dana yang ketiga inin merupakan tambahan jika bank mengalami kesulitan dalam pencarian sumber dana pertama dan kedua di atas. Pencarian dari sumber dana ini relaitif labih mahal dan sifatnya hanya semntara waktu saja. Perolehan dana dari sumber ini antara lain dapat diperoleh dari : a. Kredit likuiditas dari Bank Indonesia, Diberikan bank Indonesia kpd bank- bank yg mengalami kesulitan likuiditas & diberikan kpd pembiayaan sector tertentu. b. Pinjaman antar bank (call money); diberikan kpd bank yang mengalami kalah kliring di dlm lembaga kliring Bersifat jangka pendek dgn bunga yg relatif tinggi. c. Pinjaman dari bank-bank luar negeri; Diperoleh oleh perbankkan dari pihak luar negeri. d. Surat berharga pasar uang (SBPU). Pihak perbankan menerbitkan SBPU kemudian diperjualkan kepada pihak yang berminat, baik perusahaan keuangan maupun nonkeuangan.

; diberikan kpd bank yang mengalami kalah kliring di dlm lembaga kliring. Bersifat jangka pendek dgn bunga yg relatif tinggi. c. Pinjaman dari bank-bank luar negeri; Diperoleh oleh perbankkan dari pihak luar negeri. d. Surat berharga pasar uang (SBPU). Pihak perbankan menerbitkan SBPU. kemudian diperjualkan kepada pihak yang berminat, baik perusahaan keuangan. maupun nonkeuangan.")

88

1. Simpanan Giro Giro adalah simpanan yang penarikannya dapat dilakukan setiap saat dengan menggunakan cek, bilyet giro, sarana pembayaran lainnya atau dgn cara pemindahbukuan (UU Perbankkan nomor 10 thn 1998). Pengertian giro lain: a. Simpanan pihak ketiga Simpanan pihak ketiga berupa penyimpanan sejumlah uang di bank dalam bentuk giro. Simpanan ini dilakukan atas kesepakatan antara pihak bank dan nasabah, dimana nasabah menyimpan dananya dibank, untuk kemudian dikelola oleh pihak bank, dan dalam setoran pertama untuk membuka rekening giro ini masingmasing bank mematok jumlah yang berbeda. b. Penarikan dana dapat setiap saat Penarikan dana dari rekening giro dapat dilakukan kapan saja, asalkan dana yang tersedia mencukupi dana yang hendak diambil pada saat itu. c. Cara penarikan Ada beberapa jenis sarana yang dapat dipakai untuk menarik dana di rekening: Cek; Cek atas nama, Cek atas unjuk, Cek silang & Cek kosong Bilyet Giro; Surat perintah dari nasabah utk memindahbukukan sejumlah uang dari rekening yg bersangkutan kpd pihak penerima. Bilyet Giro akan berfungsi sama dengan Cek Silang.

. Pengertian giro lain: a. Simpanan pihak ketiga. Simpanan pihak ketiga berupa penyimpanan sejumlah uang di bank dalam bentuk giro. Simpanan ini dilakukan atas kesepakatan antara pihak bank dan nasabah, dimana nasabah menyimpan dananya dibank, untuk kemudian dikelola oleh pihak bank, dan dalam setoran pertama untuk membuka rekening giro ini masingmasing bank mematok jumlah yang berbeda. b. Penarikan dana dapat setiap saat. Penarikan dana dari rekening giro dapat dilakukan kapan saja, asalkan dana yang tersedia mencukupi dana yang hendak diambil pada saat itu. c. Cara penarikan. Ada beberapa jenis sarana yang dapat dipakai untuk menarik dana di rekening: Cek; Cek atas nama, Cek atas unjuk, Cek silang & Cek kosong. Bilyet Giro; Surat perintah dari nasabah utk memindahbukukan sejumlah uang dari rekening yg bersangkutan kpd pihak penerima. Bilyet Giro akan berfungsi sama dengan Cek Silang.")

89

Bilyet Giro

90

Cek

91

PENGERTIAN CEK (CHEQUE)

Cek merupakan salah satu sarana yang digunakan untuk menarik atau mengambil uang direkening giro. Fungsi lain dari cek adalah sebagai alat untuk melakukan pembayaran. Pengertian cek adalah surat perintah tanpa syarat dari nasabah kepada bank yang memelihara rekening giro nasabah tersebut, untuk membayar sejumlah uang kepada pihak yang disebutkan di dalamnya atau kepada pemegang cek tersebut Syarat hukum dan penggunaan cek sebagai alat pembayaran giral seperti yang diatur di dalam KUH Dagang pasal 178 yaitu : pada surat cek harus tertulis perkataan "CEK" surat cek harus berisi perintah tak bersyarat untuk membayar sejumlah uang tertentu . nama bank yang harus membayar (tertarik) penyambutan tanggal dan tempat cek dikeluarkan tanda tangan penarik.

penyambutan tanggal dan tempat cek dikeluarkan. tanda tangan penarik.")

92

Syarat lain : tersedianya dana ada materai yang cukup

jika ada coretan atau perubahan harus ditandatangani oleh si pemberi cek jumlah uang yang tertulis diangka dengan huruf haruslah sama. memperlihatkan masa kedaluarsa cek yaitu 70 hari setelah dikeluarkannya cek tersebut tanda tangan atau stempel perusahaan harus sama dengan yang ada di specimen (contoh tandatangan) tidak diblokir pihak berwenang resi cek sudah kembali endorsment cek benar, jika ada kondisi cek sempurna rekening belum ditutup dan syarat-syarat lainnya

tidak diblokir pihak berwenang. resi cek sudah kembali. endorsment cek benar, jika ada. kondisi cek sempurna. rekening belum ditutup. dan syarat-syarat lainnya.")

93

Jenis-jenis Cek 1. Cek Atas Nama

Merupakan cek yang diterbitkan atas nama seseorang atau badan hukum tertentu yang tertulis jelas di dalam cek tersebut. Sebagai contoh jika didalam cek tertulis perintah bayarlah kepada : Tn. Roy Akase sejumlah Rp ,- atau bayarlah kepada PT. Marindo uang sejumlah Rp ,- maka cek inilah yang disebut dengan cek atas nama, namun dengan catatan kata "atau pembawa" dibelakang nama yang diperintahkan dicoret. 2. Cek Atas Unjuk Cek atas unjuk merupakan kebalikan dari cek atas nama. Di dalam cek atas unjuk tidak tertulis nama seseorang atau badan hukum tertentu jadi siapa saja dapat menguangkan cek atau dengan kata lain cek dapat diuangkan oleh si pembawa cek. Sebagai contoh di dalam cek tersebut tertulis bayarlah tunai, atau cash atau tidak ditulis kata- kata apa pun.

94

Jenis-jenis Cek 3. Cek Silang

Cek Silang atau cross cheque merupakan cek yang dipojok kiri atas diberi dua tanda silang. Cek ini sengaja diberi silang, sehingga fungsi cek yang semula tunai berubah menjadi non tunai atau sebagai pemindahbukuan. 4. Cek Mundur Merupakan cek yang diberi tanggal mundur dari tanggal sekarang, misalnya hari ini tanggal 01 Mei Sebagai contoh. Tn. Roy Akase bermaksud mencairkan selembar cek dan di mana dalam cek tersebut tertulis tanggal 5 Mei jenis cek inilah yang disebut dengan cek mundur atau cek yang belum jatuh tempo, hal ini biasanya terjadi karena ada kesepakatan antara si pemberi cek dengan si penerima cek, misalnya karena belum memiliki dana pada saat itu.

95

Jenis-jenis Cek 5. Cek Kosong

Cek kosong atau blank cheque merupakan cek yang dananya tidak tersedia di dalam rekening giro. Sebagai contoh nasabah Tn. Rahman Hakim menarik cek senilai 60 juta rupiah yang tertulis di dalam cek tersebut, akan tetapi dana yang tersedia di rekening giro tersebut hanya ada 50 juta rupiah. Ini berarti kekurangan dana sebesar 10 juta rupiah, apabila nasabah menariknya. Jadi jelas cek tersebut kurang jumlahnya dibandingkan dengan jumlah dana yang ada.

96

Keterangan yang ada didalam suatu cek :

1. Ada tertulis kata-kata Cek atau Cheque 2. Ada tertulis Bank Penerbit (Bank Matras) 3. Ada nomor cek 4. Ada tanggal penulisan cek (di bawah nomor cek) 5. Ada perintah membayar " bayarlah kepada atau pembawa" 6. Ada jumlah uang (nominal angka dan huruf) 7. Ada-tanda tangan dan atau cap perusahaan pemilik cek

3. Ada nomor cek. 4. Ada tanggal penulisan cek (di bawah nomor cek) 5. Ada perintah membayar bayarlah kepada atau pembawa 6. Ada jumlah uang (nominal angka dan huruf) 7. Ada-tanda tangan dan atau cap perusahaan pemilik cek.")

97

CONTOH PERHITUNGAN JASA GIRO

Transaksi yang terjadi pada rekening giro Tn. Ray Ibrahim selama bulan Mei 2002 Nama nasabah : Tn. Ray Ibrahim Nomor Rekening : - Tgl. 01 setor tunai Rp ,- - Tgl. 07 tarik dengan cek Rp ,- - Tgl. 10 setor tunai Rp ,- - Tgl. 14 setor kliring Rp ,- - Tgl. 16 tarik dengan BG Rp ,- - Tgl. 18 transfer ke luar beban rek. Rp ,- - Tgl. 23 kliring masuk Rp ,- - Tgl. 29 setor dengan cek bank lain Rp ,- Pertanyaan : Saudara diminta untuk menghitung berapa bunga bersih yang diperoleh Tn. Ray Ibrahim selama bulan Mei jika bunga dihitung dari saldo terendah dan saldo rata-rata pada bulan yang bersangkutan dengan suku bunga yang berlaku 17% per tahun. Nasabah juga dikenakan pajak 15% atas jasa giro. Buatkan juga laporan rekening korannya secara lengkap.

98

Pembuatan rekening koran

99

Keterangan Laporan Keuangan:

Transaksi biasanya dibuat dalam kode tertentu, misalnya setor tunai 01, tarik tunai 02 dan seterusnya. Sisi debet merupakan sisi untuk pengurangan dana dan sisi kredit untuk penambahan dana. Setor tunai atau setor dengan cek atau setor dengan BG akan menambah rekening nasabah (kredit) clan tarik tunai atau tarik dengan cek atau tarik dengan BG akan mengurangi rekening (debet) Tarik dengan cek maksudnya menarik uang dengan menggunakan cek bank yang bersangkutan (debet) Setor kliring maksudnya menyetor uang dengan menggunakan cek atau BG dari bank lain (kredit). Transfer keluar artinya mengirim uang dari bank yang bersangkutan ke bank lain melalui pembebanan rekening giro nasabah di bank yang bersangkutan (debet). Transfer masuk artinya adanya uang masuk dari bank lain ke bank Matras dan masuk ke rekening nasabah (kredit) Saldo artinya sisa uang yang ada direkening pada tanggal tertentu setelah melalui pengurangan dan penambahan. Tanggal merupakan waktu kejadian transaksi

clan tarik tunai atau tarik dengan cek atau tarik dengan BG akan mengurangi rekening (debet) Tarik dengan cek maksudnya menarik uang dengan menggunakan cek bank yang bersangkutan (debet) Setor kliring maksudnya menyetor uang dengan menggunakan cek atau BG dari bank lain (kredit). Transfer keluar artinya mengirim uang dari bank yang bersangkutan ke bank lain melalui pembebanan rekening giro nasabah di bank yang bersangkutan (debet). Transfer masuk artinya adanya uang masuk dari bank lain ke bank Matras dan masuk ke rekening nasabah (kredit) Saldo artinya sisa uang yang ada direkening pada tanggal tertentu setelah melalui pengurangan dan penambahan. Tanggal merupakan waktu kejadian transaksi.")

100

a. Perhitungan bunga dengan menggunakan saldo terendah

17 % x Rp ,- bunga = = Rp ,- 12 bulan pajak = 15% x Rp , = Rp ,- bunga bersih bulan Mei = Rp ,-

101

b. Perhitungan bunga dengan menggunakan saldo rata-rata

Saldo rata-rata untuk bulan Mei adalah : ,- = ,- 8 17 % x Rp ,- bunga = Rp ,- 12 bulan pajak 15 % x Rp , = Rp ,- bunga bersih = Rp ,-

102

2. Simpanan Tabungan (UU Perbankan nomor 10 tahun 1998); simpanan yang penarikannya hanya dapat dilakukan menurut syaratsyarat tertentu yang disepakati, tetapi tidak dapat ditarik dengan cek, bilyet giro dan atau alat lainnya yang dipersamakan dengan itu. Besarnya bunga dan setoran awal simpanan tabungan disetiap bank menjadi berbeda, sesuai dengan prosedur masing-masing bank. Alat penarikan yg digunakan: a. Buku tabungan; buku nasabah diberikan kpd nasabah pada awal menabung. b. Kartu penarikan; kartu yang dapat digunakan untuk menarik sejumlah dana pd mesin penarikan uang pd lokasi tertentu, ATM (Automated Teller machine). c. Surat Kuasa; adalah surat yang berisi pernyataan nasabah yang memberikan kuasa pada si pemegang surat kuasa yang terdapat tandatangan nasabah dan si pemegang surat kuasa untuk menarik sejumlah dana dari rekening nasabah.

; simpanan yang penarikannya hanya dapat dilakukan menurut syaratsyarat tertentu yang disepakati, tetapi tidak dapat ditarik dengan cek, bilyet giro dan atau alat lainnya yang dipersamakan dengan itu. Besarnya bunga dan setoran awal simpanan tabungan disetiap bank menjadi berbeda, sesuai dengan prosedur masing-masing bank. Alat penarikan yg digunakan: a. Buku tabungan; buku nasabah diberikan kpd nasabah pada awal menabung. b. Kartu penarikan; kartu yang dapat digunakan untuk menarik sejumlah dana pd mesin penarikan uang pd lokasi tertentu, ATM (Automated Teller machine). c. Surat Kuasa; adalah surat yang berisi pernyataan nasabah yang memberikan kuasa pada si pemegang surat kuasa yang terdapat tandatangan nasabah dan si pemegang surat kuasa untuk menarik sejumlah dana dari rekening nasabah.")

103

CONTOH PERHITUNGAN BUNGA TABUNGAN

Transaksi yang terjadi di rekening tabungan Tn. Roy Akase selama bulan Mei 2002 : Tgl. 01 setor tunai Rp ,- Tgl. 06 setor dengan cek bank lain Rp ,- Tgl. 12 tarik tunai Rp ,- Tgl. 17 transfer masuk Rp ,- Tgl. 22 tarik tunai Rp ,- Tgl.31 setor tunai Rp ,- Suku bunga 18% per tahun (Pa) untuk perhitungan saldo terendah dan saldo rata-rata. Pertanyaan : Coba saudara hitung berapa bunga bersih yang diterima Tn. Roy Akase dengan menggunakan saldo terendah, saldo rata-rata dan saldo harian dan dikenakan pajak 15% atas bunga tabungan. Kemudian buatkan laporan buku tabungannya.

untuk perhitungan saldo terendah dan saldo rata-rata. Pertanyaan : Coba saudara hitung berapa bunga bersih yang diterima Tn. Roy Akase. dengan menggunakan saldo terendah, saldo rata-rata dan saldo harian dan. dikenakan pajak 15% atas bunga tabungan. Kemudian buatkan laporan. buku tabungannya.")

104

Laporan buku tabungan

105

Perhitungan dengan saldo bunga terendah

106

3. Simpanan Deposito Jangka waktu lebih lama bila dibandingkan dengan simpanan giro ataupun simpanan tabungan, serta tidak dapat diambil setiap waktu. (UU No.10 tahun 1998); simpanan yang penarikannya hanya dapat dilakukan pada waktu tertentu berdasarkan perjanjian nasabah penyimpan bank. Alat yang dapat digunakan untuk penarikan simpanan deposito tergantung dari jenis depositonya: Deposito berjangka --- bilyet deposito Sertifikat deposito --- sertifikat deposito. a. Deposito berjangka; Deposito yg diterbitkan oleh bank umum, diterbitkan atas nama orang atau lembaga. Jangka waktu deposito bervariasi mulai dari 1, 2, 3, 6, 12, dan 24 bulan, dapat ditarik setiap bulan atau pada saat jatuh tempo baik tunai ataupun nontunai dengan cara pemindahbukuan. Batas minimalnya adalah sebesar Rp Jika ditarik sebelum jatuh temponya, akan dikenakan penalty rate. Sedangkan insentif yang diberikan untuk nominal dana yang cukup besar berupa spesial rate, hadiah ataupun cindera mata. b. Sertifikat Deposito; Deposito yang diterbitkan atas unjuk, maksudnya hanya ada nilai nominalnya tidak disertai dengan nama orang ataupun lembaga hingga dpt diperjualbelikan kepada pihak lain. Diterbitkan dengan jangka waktu, 2, 3, 4, 6, dan 12 bulan. c. Deposito on call; berjangka waktu minimal 7 hari dan paling lama 1 bulan. Diterbitkan atas nama dan biasanya dalam jumlah yang besar i.e.100 juta rupiah, tergantung dari bank yang menerbitkan deposito on call tersebut.

; simpanan yang penarikannya hanya dapat dilakukan pada waktu tertentu berdasarkan perjanjian nasabah penyimpan bank. Alat yang dapat digunakan untuk penarikan simpanan deposito tergantung dari jenis depositonya: Deposito berjangka --- bilyet deposito. Sertifikat deposito --- sertifikat deposito. a. Deposito berjangka; Deposito yg diterbitkan oleh bank umum, diterbitkan atas nama orang atau lembaga. Jangka waktu deposito bervariasi mulai dari 1, 2, 3, 6, 12, dan 24 bulan, dapat ditarik setiap bulan atau pada saat jatuh tempo baik tunai ataupun nontunai dengan cara pemindahbukuan. Batas minimalnya adalah sebesar Rp Jika ditarik sebelum jatuh temponya, akan dikenakan penalty rate. Sedangkan insentif yang diberikan untuk nominal dana yang cukup besar berupa spesial rate, hadiah ataupun cindera mata. b. Sertifikat Deposito; Deposito yang diterbitkan atas unjuk, maksudnya hanya ada nilai. nominalnya tidak disertai dengan nama orang ataupun lembaga hingga dpt diperjualbelikan. kepada pihak lain. Diterbitkan dengan jangka waktu, 2, 3, 4, 6, dan 12 bulan. c. Deposito on call; berjangka waktu minimal 7 hari dan paling lama 1 bulan. Diterbitkan atas nama dan biasanya dalam jumlah yang besar i.e.100 juta rupiah, tergantung dari bank yang menerbitkan deposito on call tersebut.")

107

Deposito Berjangka

108

Aktivitas Perbankan Sumber-sumber dana yg menjadi harapan:

Dana Sendiri Dana Deposan Dana Pinjaman Call Money Pinjaman antar Bank Kredit Liquiditas Surat Berharga Pasar Dana Transfer Setoran Jaminan (pendel/menengah) Diskonto BI 1. Penghimpunan Dana Perbankan --- melakukan penghimpunan dan penyaluran dana. Keberhasilan penghimpunan dana tergantung faktor: Tingkat Pendapatan. Tingkat Resiko Tingkat Kepercayaan Tingkat Pelayanan

Diskonto BI. 1. Penghimpunan Dana. Perbankan --- melakukan penghimpunan dan penyaluran dana. Keberhasilan penghimpunan dana tergantung faktor: Tingkat Pendapatan. Tingkat Resiko. Tingkat Kepercayaan. Tingkat Pelayanan.")

109

2. Penggunaan Dana 2 hal perhatian alokasi Dana: a. Resiko

c. Penyaluran Kredit Aspek Penilaian Penyaluran Kredit: Jenis Kredit; investasi, modal kerja, pertanian, peternakan, industri & perumahan Jaminan Kredit; Dengan Jaminan & Tanpa Jaminan 2. Penggunaan Dana 2 hal perhatian alokasi Dana: a. Resiko b. Jangka Waktu & Liquiditas Penyaluran Dana: a. Cadangan Liquiditas; Cadangan Primer & Sekunder b. Investasi Aspek Penilaian 5C (Unsur) Aspek Penilaian 7P (Prinsip) Character Personality Capacity Party Capital Purpose Collateral Prospect Condition Payment Profitability Protection

Aspek Penilaian 7P (Prinsip) Character. Personality. Capacity. Party. Capital. Purpose. Collateral. Prospect. Condition. Payment. Profitability. Protection.")

110

Produk dan Jasa Bank

111

Kliring “ the act of exchanging drafts on each other and settling the differences” Jasa penyelesain hutang-piutang antar bank dengan cara saling menyerahkan warkat-warkat yang akan dikliringkan di lembaga kliring yang koordinir oleh Bank Indonesia. Warkat; alat lalu lintas pembayaran giral yang diperhitungkan dalam satu lembaga yang disebut Lembaga Kliring. Contoh warkat: - Cek, Bilyet Giro, Surat bukti penerimaan transfer, wesel bank, nota kredit dll Lembaga Kliring dibentuk pd tgl 7 maret 1967

112

Penolakan proses Kliring atas alasan tertentu

Bank Peserta Kliring Wakil Bank Peserta Kliring Proses Penyelesaian Kliring - Sistem Kliring Manual - Sistem Kliring Semiotomasi - Sistem Kliring Otomasi - Sistem Kliring Elektronik

113

Bank Garansi Bank Garansi adalah jaminan pembayaran yang diberikan kepada pihak penerima jaminan, apabil pihak yang dijamin tidak memenuhi kewajibannya. 3 pihak yang terkait dalam penerbitan Bank Garansi Proses Penerbitan Bank Garansi? Jenis-Jenis Bank Garansi: - Bid Bond disebut juga Tender Bond adalah jaminan penawaran. - Advance Payment Bond adalah jaminan uang muka. - Performance Bond adalah jaminan pelaksanaan. - Retention/Maintenance Bond adalah jaminan pemeliharaan. Manfaat Bank Garansi: mempermudah/lancar urusan bisnis, keuntungan utk pihak Bank Hal-hal Yang Perlu Diperhatikan Bagi Penerima Bank Garansi • Pastikan keaslian dan keabsahan Bank Garansi dengan cara menghubungi bank penerbit. • Periksa masa berlaku Bank Garansi sesuai dengan jangka waktu proyek Anda. • Periksa dan pahami syarat-syarat klaim untuk memudahkan Anda melakukan klaim apabila diperlukan.

114

Bank Garansi

115

Jenis-jenis Jasa Bank Lainnya

Telah dijelaskan didepan bila kelengkapan jenis-jenis jasa bank lainnya akan sangat tergantung dari apakah bank tersebut BPR, bank umum konvensional ataukah bank umum syariah. Berikut adalah beberapa jenis jasa-jasa bank lainnya : 1. Kiriman Uang (Transfer) Transfer adalah merupakan jasa pengiriman uang baik di dalam negari ataupun luar negeri. Sebagai contoh Rita mengirim uang kepada ayahnya sebesar Rp melalui “bank R” melalui jasa transfer. 2. Inkaso Inkaso merupakan jasa bank utnuk menagihkan warkat-warkat yang berasal dari luar kota atau luar negeri. Contoh apabila kita memperoleh selembar cek yang diterbitkan oleh bank di kota Balikpapan, maka cek tersebut dapat dicairkan di Jakarta melalui jasa inkaso. Warkat-warkat yang dapat ditagihkan melalui inkaso misalnya cek, bilyet giro, wesel, deviden.

Transfer adalah merupakan jasa pengiriman uang baik di dalam negari ataupun luar negeri. Sebagai contoh Rita mengirim uang kepada ayahnya sebesar Rp melalui bank R melalui jasa transfer. 2. Inkaso Inkaso merupakan jasa bank utnuk menagihkan warkat-warkat yang berasal dari luar kota atau luar negeri. Contoh apabila kita memperoleh selembar cek yang diterbitkan oleh bank di kota Balikpapan, maka cek tersebut dapat dicairkan di Jakarta melalui jasa inkaso. Warkat-warkat yang dapat ditagihkan melalui inkaso misalnya cek, bilyet giro, wesel, deviden.")

116

Inkaso

117

Inkaso

118

a. Sertifikat deposito b. Sertifikat tanah c. Saham d. Obligasi

3. Safe Deposit Box Safe deposit box merupakan jasa banjk yang diberikan kepada para nasabahnya yang membutuhkan keamanan pada benda-benda ataupun suratsurat berharga miliknya. Bentuknya berupa kotak dimana terdapat ukukran yang berbede-beda sesuai dengan kebutuhan dari para nasabahnya. Adapun surat-surat berharga disimpan didalam safe deposit box adalah : a. Sertifikat deposito b. Sertifikat tanah c. Saham d. Obligasi e. Surat Perjanjian f. Akte kelahiran g. Akte pernikahan h. Ijasah Sedangkan untuk benda-benda-yang dapat disimpan di dalam safe a. Emas b. Mutiara c. Berlian d. Intan e. Permata Adapun keuntungan yang dapat diperoleh oleh pihak bank adalah biaya sewa, uang setoran jaminan yang mengendap, dan pelayanan nasabah.

119

Safe Deposit Box

120

4. Bank Card Bank card adalah “kartu plastik”atau yang biasa kita sebut dengan ATM, yang dikeluarkan oleh bank yang bersangkutan kepada nasabahnya untuk dipergunakan sebagai alat pembayaran ditempat- tempat yang menyediakan fasilitas untuk ATM ini. 5. Travellers Cheque Travelier cheque dikenal dengan nama cek wisata atau cek perjalanan, cek ini biasanya dipergunakan untuk orang-orang yang senang bepergian.Traveller cheque diterbitkan dalam pecahan-pecahan tertentu seperti halnya uang kartal dan diterbitkan dalam mata uang rupiah dan mata uang asing.

121

Traveller Cheque

122

6. Letter of Credit (L/C) Letter of credit merupakan salah satu jasa bank yang diberikan kepadamasyarakat untuk memperlancar arus barang termasuk barang dalam negeri. Kegunaan letter of credit adalah untuk menampung dan menyelesaikan kesulitan-kesulitan dari pihak pembeli (importir) maupun penjual (eksportir) dalam transaksi dagangannya. Pembukaan L/C oleh importir dilakukan nasabah melalui bank yang disebut Opening Bank atau inssuing Bank sedangkan bank eksportir merupakan bank pembayar terhadap barang yang diperdagangkan. Dalam hal ini eksportir berhubungan dengan bank pembayar atau disebut dengan advising bank

maupun penjual (eksportir) dalam transaksi dagangannya. Pembukaan L/C oleh importir dilakukan nasabah melalui bank yang disebut Opening Bank atau inssuing Bank sedangkan bank eksportir merupakan bank pembayar terhadap barang yang diperdagangkan. Dalam hal ini eksportir berhubungan dengan bank pembayar atau disebut dengan advising bank.")

123

Tata cara pembayaran dengan L/C?