Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

Konvergensi PSAK - IFRS

Oleh: Aminullah Galih Fajar Lutfi Harris Nanda Wahab

2

Alasan Perlunya Standar Akuntansi Internasional

Peningkatan daya banding laporan keuangan dan memberikan informasi yang berkualitas di pasar modal internasional Menghilangkan hambatan arus modal internasional dengan mengurangi perbedaan dalam ketentuan pelaporan keuangan. Mengurangi biaya pelaporan keuangan bagi perusahaan multinasional dan biaya untuk analisis keuangan bagi para analis. Meningkatkan kualitas pelaporan keuangan menuju “best practise”.

3

Persiapan Konvergensi PSAK - IFRS

Pertengahan Agustus 2004, Dirjen Pembinaan Akuntan dan Jasa Penilai mengundang DPN-IAI, kompartemen IAI, DSAK-IAI, DSPAP-IAI KAP, Bapepam, KSAPPD untuk mendiskusikan kesiapan profesi akuntan melakukan konvergensi standar yang berlaku internasional. Sebagai full members the International Federation of Accountant (IFAC), IAI berkewajiban memenuhi butir-butir statements of membership obligation (SMO) diantaranya penerapan IFRS Dari hasil diskusi dicapai kesepakatan bahwa penyusunan SAK tidak berubah. Penyusunan SAK mengacu ke IAS yang disesuaikan dengan kondisi di Indonesia.

, IAI berkewajiban memenuhi butir-butir statements of membership obligation (SMO) diantaranya penerapan IFRS. Dari hasil diskusi dicapai kesepakatan bahwa penyusunan SAK tidak berubah. Penyusunan SAK mengacu ke IAS yang disesuaikan dengan kondisi di Indonesia.")

4

Permasalahan Yang Dihadapi Dalam Implementasi Dan Adopsi IFRS

Translasi Standar Internasional Ketidaksesuaian Standar Internasional dengan Hukum Nasional Struktur dan Kompleksitas Standar Internasional Frekuensi Perubahan dan Kompleksitas Standar Internasional

5

Translasi Standar Internasional

Terdapat kesulitan dalam penerjemahan IFRS (bahasa Inggris) ke bahasa masing-masing negara Penggunaan kalimat bahasa Inggris yang panjang Ketidakkonsistenan dalam penggunaan istilah Penggunaan istilah yang sama untuk menerapkan konsep yang berbeda Penggunaan istilah yang tidak terdapat padanan dalam terjemahannya Keterbatasan pendanaan untuk penterjemahan

ke bahasa masing-masing negara. Penggunaan kalimat bahasa Inggris yang panjang. Ketidakkonsistenan dalam penggunaan istilah. Penggunaan istilah yang sama untuk menerapkan konsep yang berbeda. Penggunaan istilah yang tidak terdapat padanan dalam terjemahannya. Keterbatasan pendanaan untuk penterjemahan.")

6

Ketidaksesuaian Standar Internasional dengan Hukum Nasional

Pada beberapa negara, standar akuntansi sebagai bagian dari hukum nasional dan ditulis dalam bahasa hukum. Disisi lain, standar akuntansi internasional tidak ditulis dengan bahasa hukum sehingga harus diubah oleh dewan standar masing-masing negara Terdapat transaksi-transaksi yang diatur hukum nasional berbeda dengan yang diatur standar internasional. Misal: transaksi ekuitas untuk perusahaan di Indonesia berbeda perlakuan untuk PT, Koperasi atau badan hukum lainnya.

7

Struktur dan Kompleksitas Standar Internasional

Adanya kekhawatiran bahwa standar internasional akan semakin kompleks dan rules-based approach. Standar mengatur secara detil setiap transaksi sehingga penyusun LK harus mengikuti setiap langkah pencatatan. Penerapan standar sebaiknya menggunakan principles-based approach. Standar hanya mengatur prinsip pengakuan, pengukuran, dan pencatatan suatu transaksi

8

Frekuensi Perubahan dan Kompleksitas Standar Internasional

Standar akuntansi internasional perlu dipahami secara jelas sebelum diterapkan. Tentunya butuh cukup waktu bagi penyusun laporan keuangan, auditor, dan pengguna laporan keuangan untuk memahami suatu standar akuntansi. Bila standar akuntansi sering berubah-ubah maka akan sangat sulit dipahami apalagi diterapkan.

9

Standar Akuntansi Keuangan di Indonesia

Terdapat tiga tonggak sejarah dalam pengembangan standar akuntansi di Indonesia (Ahmadi Hadibroto) Menjelang diaktifkan Pasar Modal pada tahun 1973, dibentuk cikal bakal badan penyusun standar akuntansi yang menghasilkan “Prinsip Akuntansi Indonesia (PAI)” Komite PAI yang dibentuk tahun 1974 melakukan revisi mendasar PAI ’73 untuk menyesuaikan ketentuan akuntansi dengan dunia usaha. Hasil revisi ini dikodifikasi dalam “Prinsip Akuntansi Indonesia 1984” Pada tahun 1994, komite PAI melakukan revisi total terhadap PAI hasil revisi ini dikodifikasi dalam “Standar Akuntansi Keuangan (SAK) per 1 Oktober 1994

Menjelang diaktifkan Pasar Modal pada tahun 1973, dibentuk cikal bakal badan penyusun standar akuntansi yang menghasilkan Prinsip Akuntansi Indonesia (PAI) Komite PAI yang dibentuk tahun 1974 melakukan revisi mendasar PAI ’73 untuk menyesuaikan ketentuan akuntansi dengan dunia usaha. Hasil revisi ini dikodifikasi dalam Prinsip Akuntansi Indonesia 1984 Pada tahun 1994, komite PAI melakukan revisi total terhadap PAI hasil revisi ini dikodifikasi dalam Standar Akuntansi Keuangan (SAK) per 1 Oktober")

10

Standar Akuntansi Keuangan di Indonesia

Selanjutnya periode , nama komite PAI diubah menjadi komite Standar Akuntansi Indonesia (SAK). Mulai 1994, IAI memutuskan untuk melakukan harmonisasi dengan standar akuntansi internasional dengan melakukan revisi dua kali SAK 1994, yaitu pada 1 Oktober 1995 dan 1 Juni 1996 Pada periode , DSAK yang menggantikan komite SAK, melakukan dua kali revisi PSAK, yaitu revisi per 1 Juni 1999 dan 1 April 2002

. Mulai 1994, IAI memutuskan untuk melakukan harmonisasi dengan standar akuntansi internasional dengan melakukan revisi dua kali SAK 1994, yaitu pada 1 Oktober 1995 dan 1 Juni Pada periode , DSAK yang menggantikan komite SAK, melakukan dua kali revisi PSAK, yaitu revisi per 1 Juni 1999 dan 1 April")

11

Pemutakhiran SAK Menurut DSAK, pemutakhiran SAK didasarkan pada tiga hal: Mendukung harmonisasi dan konvergensi PSAK dengan IFRS Dalam perumusan SAK, selain menggunakan referensi IFRS, juga mempertimbangkan berbagai faktor lingkungan usaha di Indonesia Pengembangan SAK yang belum diatur dalam IFRS dilakukan berpedoman pada KDPPLK

12

Pengembangan SAK Periode April 2002 – Oktober 2004

Menerbitkan KDPPLK Bank Syariah sebagai landasan konseptual pelaporan keuangan bank syariah Menerbitkan PSAK 59 tentang akuntansi perbankan syariah Menerbitkan lima PSAK revisi: PSAK 58 tentang operasi dalam penghentian; PSAK 8 tentang kontinjensi dan Peristiwa Setelah Tanggal Neraca; PSAK 51 tentang Akuntansi Kuasi Reorganisasi; PSAK 24 tentang Imbalan Kerja; PSAK 38 tentang Akuntansi Restrukturisasi Entitas Sepengendali Menerbitkan tiga Interpretasi SAK: ISAK 5 Interpretasi par 14 PSAK 50 tentang Pelaporan Perubahan Nilai Wajar Investasi Evek dalam Kelompok Tersedia untuk dijual; ISAK 6 interpretasi par 12&16 PSAK 55 tentang Instrumen Derivatif melekat pada kontrak dalam mata uang asing; ISAK 7 interpretasi par 5&19 PSAK 4 tentang konsolidasi entitas bertujuan tertentu

13

Referensi Penyusunan PSAK

Jumlah International Accounting Standards (IAS) 28 Disusun IAI sendiri 11 FASB Statement of Standards Statement Financial Accounting Standards 17 Accounting Principles Board Opinion 2 Accounting Research Bulletin 1 Total Nomor PSAK 59 Sumber: Diolah dari Ikatan Autan Indonesia

28. Disusun IAI sendiri. 11. FASB Statement of Standards. Statement Financial Accounting Standards. 17. Accounting Principles Board Opinion. 2. Accounting Research Bulletin. 1. Total Nomor PSAK. 59. Sumber: Diolah dari Ikatan Autan Indonesia.")

14

Perbandingan IFRS dan PSAK (1)

S/d status 2006, terdiri 37 standar dan 20 interpretasi: 7 new standards IFRS 30 standar IAS 9 new Interpretation (IFRIC) 11 Interpretasi (SIC) Dimulai sejak 1974 (IAS) Lebih merupakan standar umum, hanya ada 4 standar khusus industri S/d status 2006, PSAK s/d 2006, terdiri dari 59 standar dan 6 interpretasi, umumnya diadopsi dari IAS, namun beberapa menggunakan referensi SFAS. Dikembangkan sejak 1994 (PAI) Ada banyak standar khusus industri (15 standar) Menurut Ketua DSAK, khusus untuk 7 IFRS, sebenarnya hanya IFRS 1 yang belum diadopsi pengaturannya, sedangkan untuk 6 IFRS lainnya secara substansi sudah diatur dalam PSAK, walau masih ada beberapa perbedaan pengaturan di dalamnya.

11 Interpretasi (SIC) Dimulai sejak 1974 (IAS) Lebih merupakan standar umum, hanya ada 4 standar khusus industri. S/d status 2006, PSAK s/d 2006, terdiri dari 59 standar dan 6 interpretasi, umumnya diadopsi dari IAS, namun beberapa menggunakan referensi SFAS. Dikembangkan sejak 1994 (PAI) Ada banyak standar khusus industri (15 standar) Menurut Ketua DSAK, khusus untuk 7 IFRS, sebenarnya hanya IFRS 1 yang belum diadopsi pengaturannya, sedangkan untuk 6 IFRS lainnya secara substansi sudah diatur dalam PSAK, walau masih ada beberapa perbedaan pengaturan di dalamnya.")

15

Perbandingan IFRS dan PSAK (2)

First time adoption of IFRS Share-based payment Business Combinations Insurance Contract Non-Current Assets Held for Sale and Discontinued Operations Exploration for and Evaluation of Mineral Resources Financial Instruments: Disclosures Belum diadopsi. PSAK 53 belum adopsi IFRS 2, referensi menggunakan US SFAS 123. PSAK 22 belum mengadopsi IFRS 3, referensi menggunakan IAS 22 (1993). PSAK 28 dan 36, belum adopsi IFRS 4, referensi menggunakan US SFAS dan regulasi industri asuransi. PSAK 58 belum adopsi IFRS 5, referensi menggunakan IAS 35 (1998). PSAK 29 dan 33, belum adopsi IFRS 6, referensi US SFAS dan regulasi industri PSAK 31 dan 55, belum adopsi IFRS 7, referensi menggunaka IAS 30, US SFAS dan regulasi industri.

. PSAK 28 dan 36, belum adopsi IFRS 4, referensi menggunakan US SFAS dan regulasi industri asuransi. PSAK 58 belum adopsi IFRS 5, referensi menggunakan IAS 35 (1998). PSAK 29 dan 33, belum adopsi IFRS 6, referensi US SFAS dan regulasi industri. PSAK 31 dan 55, belum adopsi IFRS 7, referensi menggunaka IAS 30, US SFAS dan regulasi industri.")

16

Konvergensi IFRS Menurut DSAK, pengadopsian IFRS dapat dibedakan menjadi lima tingkatan: Full Adoption, pada tingkat ini suatu negara mengadopsi seluruh IFRS dan menterjemahkan word by word. Adapted, mengadopsi seluruh IFRS tetapi disesuaikan dengan kondisi di suatu negara. Piecemeal, suatu negara hanya mengadopsi sebagian nomor IFRS, yaitu nomor standar atau paragraf tertentu Referenced, standar yang diterapkan hanya mengacu pada IFRS tertentu dengan bahasa dan paragraf yang disusun sendiri oleh badan pembuat standar Not adoption at all, suatu negara sama sekali tidak mengadopsi IFRS. Keputusan adopsi IFRS oleh IAI akan ditentukan pada tahun 2008

17

Konvergensi IFRS Keputusan DSAK saat ini adalah mendekatkan PSAK dengan IAS/IFRS dengan membuat dua strategi: Strategi selektif. Strategi ini dilakukan dengan tiga target yaitu; mengidentifikasi standar-standar yang paling penting untuk diadopsi seluruhnya dan menentukan batas waktu penerapan standar yang diadopsi, melakukan adopsi standar selebihnya yang belum diadopsi sambil merevisi standar yang telah ada, dan target terakhir adalah melakukan konvergensi proses penyusunan standar dengan IASB. Strategi dual standard. Strategi ini dilakukan dengan menerjemahkan seluruh IFRS sekaligus dan menetapkan waktu penerapannya bagi listed companies. Sedangkan bagi non listed companies tetap menggunakan PSAK yang telah ada.

18

Konvergensi IFRS Dalam penerapan kedua strategi tsb harus mempertimbangkan lima hal: Konvergensi standar dan proses konvergensi itu sendiri. Hal ini perlu dipertimbangkan karena DSAK belum memutuskan kapan melakukan konvergensi. Ketersediaan dana untuk penerjemahan standar. Ketersediaan sumber daya manusia. Ketentuan perundang-undangan di Indonesia. Sosialisasi standar dan peluang moral hazards dalam penyusunan laporan keuangan.

19

Perbedaan yang Seringkali Muncul (Survey GAAP 2001)

Hambatan konvergensi biasanya muncul atas beberapa isu akuntansi dan pelaporan keuangan berikut: • Pengakuan dan pengukuran: − financial assets and derivative financial instruments, − impairment losses, − provisions, − employee benefit liabilities, − income taxes; • Akuntansi Penggabungan Usaha • Pengungkapan atas: − related party transactions, − segment information.

20

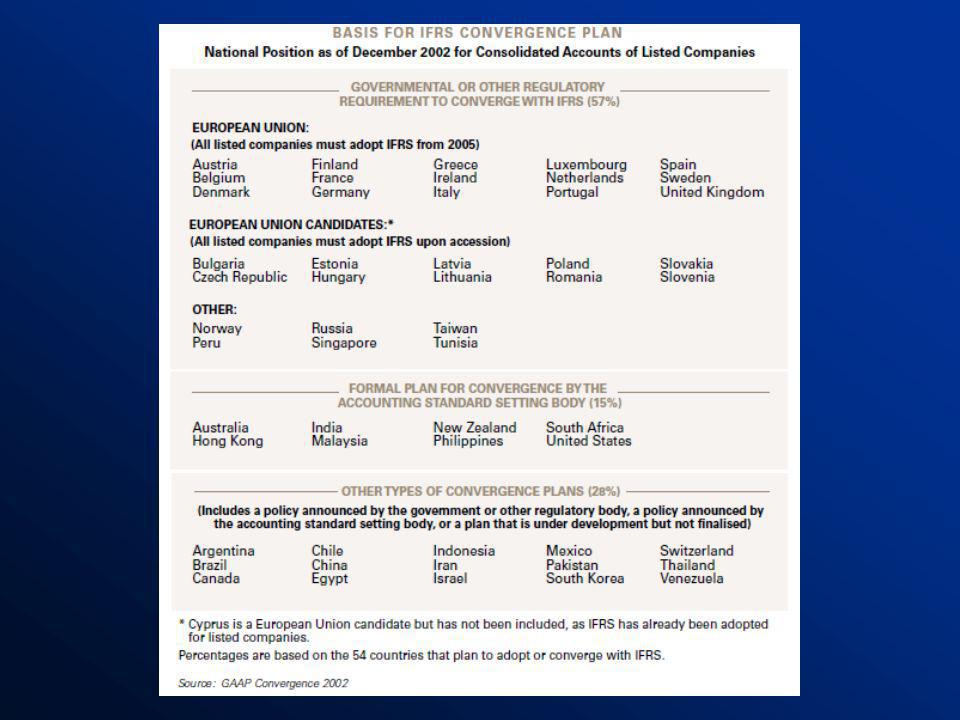

GAAP Convergence 2002 IASB melakukan survey terhadap standar akuntansi yang diterapkan di 59 negara dan upaya untuk mencapai konvergensi dengan IFRS. Tiga hal yang menjadi pertanyaan kunci dalam survey GAAP 2002 Apakah ada perencanaan untuk mengadopsi IFRS atau konvergensi standar akuntansi dengan IFRS? Apa yang mendasari masing-masing negara (yang disurvey) untuk melakukan konvergensi? Apa hambatan yang dihadapi masing-masing negara untuk melakukan konvergensi dengan IFRS?

untuk melakukan konvergensi Apa hambatan yang dihadapi masing-masing negara untuk melakukan konvergensi dengan IFRS")

21

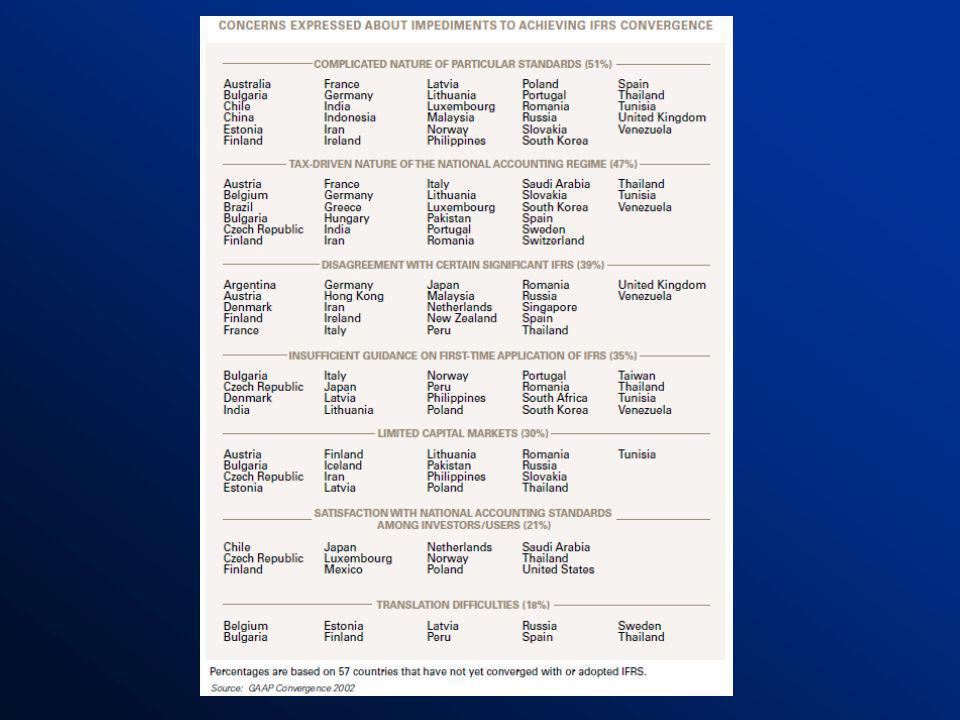

GAAP Convergence 2002 Terdapat beberapa hambatan yang masih dihadapi:

Masih adanya ketidaksesuaian standar di beberapa negara dengan ketentuan IFRS yang signifikan (seperti aturan tentang instrumen keuangan dan standar pengukuran berdasar fair value accounting) Masih terdapat perbedaan kepentingan antara IFRS yang berorientasi pada capital market dengan standar akuntansi negara-negara yang berorientasi pada ketentuan perpajakan (tax-driven) Berbagai aturan yang kompleks dalam IFRS dianggap sebagai hambatan bagi sebagian negara untuk melakukan konvergensi. Masih terdapat gap yang cukup besar antara IFRS dengan standar akuntansi nasional yang diterapkan untuk perusahaan kecil dan menengah (UKM)

Masih terdapat perbedaan kepentingan antara IFRS yang berorientasi pada capital market dengan standar akuntansi negara-negara yang berorientasi pada ketentuan perpajakan (tax-driven) Berbagai aturan yang kompleks dalam IFRS dianggap sebagai hambatan bagi sebagian negara untuk melakukan konvergensi. Masih terdapat gap yang cukup besar antara IFRS dengan standar akuntansi nasional yang diterapkan untuk perusahaan kecil dan menengah (UKM)")

22

GAAP Convergence 2002 Untuk mendukung upaya konvergensi dibutuhkan partisipasi berbagai pihak diantaranya: Pemerintah/Regulator Profesi Akuntansi (IAI) Dewan Standar Akuntansi (DSAK) IASB Perusahaan Akademisi/Universitas Analis Pasar Modal dan Investor

Dewan Standar Akuntansi (DSAK) IASB. Perusahaan. Akademisi/Universitas. Analis Pasar Modal dan Investor.")

23

GAAP Convergence 2002 Hasil survey menunjukkan lebih dari 90% negara menyatakan berkeinginan untuk melakukan konvergensi standar akuntansinya dengan IFRS dan menganggap IASB sebagai lembaga yang representatif. Sebagian besar negara yang disurvey telah menyatakan secara formal untuk melakukan konvergensi. Pernyataan ini biasanya berawal dari ketentuan pemerintah, otoritas pasar modal maupun dari dewan penyusun standar. Pada umumnya, negara mewajibkan hanya bagi listed companies untuk mengadopsi ketentuan IFRS. Di beberapa negara, dewan penyusun standar berupaya mengurangi perbedaan yang ada diantara IFRS dengan standar akuntansi yang diterapkan yang nantinya akan diadopsi baik oleh perusahaan yang listed maupun yang non-listed.

24

Perencanaan Untuk Mengadopsi IFRS atau Konvergensi Standar Akuntansi Dengan IFRS

25

Strategi Konvergensi

26

Hambatan Konvergensi

27

Hambatan Konvergensi

28

Negara-negara yang disurvey GAAP Convergance 2002

31

Terima Kasih

Presentasi serupa

Kontrak Asuransi>")