Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

The Theory of Constraints and the Make-or-Buy Decision – An Update and Review

2

NAMA KELOMPOK M . REYHAN SAMANTA 115100307113020

MA’RUF PAMBUDI N HARMANTO WIDODO RETA WAHYU W PUTRI INTAN V.S

3

ABSTARCT Keputusan membuat-atau-membeli adalah salah satu yang penting bagi banyak organisasi. Secara tradisional telah dibuat dengan menggunakan standar akuntansi biaya metho Metode berdasarkan LP spreadsheet disarankan agar memberikan solusi yang lebih baik untuk keputusan make-membeli lebih rumit, yang biasanya terjadi dalam praktek. Hal ini juga memungkinkan untuk cepat apa-jika analisis. Jadi itu adalah prosedur umum dan akan digunakan praktis kepada para pengambil keputusan. Kami juga memberikan perbandingan konseptual dari dua pendekatan.

4

Introduction Makalah ini membahas metode make-or-buy keputusan yang menggabungkan akuntansi biaya tradisional dan efek dari keterbatasan kapasitas. Hal ini menunjukkan bahwa jika kedua faktor ini tidak dipertimbangkan secara bersamaan, perusahaan mungkin akan dikenakan biaya tambahan yang tidak perlu sebagai akibat dari keputusan make-or-buy suboptimal.Keuntungan lain yang penting dari metode yang diusulkan adalah bahwa optimizer berbasis spreadsheet digunakan untuk menerapkannya. Oleh karena itu salah satu yang memberikan solusi optimal dan pada saat yang sama menggunakan media secara luas digunakan, spreadsheet, untuk implementasi. Jadi metode yang diusulkan harus menjadi alat praktis bagi para pengambil keputusan.

5

Outsourcing Research and Contributions of this Paper

Masalah make-or-buy melibatkan menentukan apakah suatu komponen tertentu harus dilakukan di rumah atau dibeli. Ini adalah salah satu yang penting bagi organisasi manufaktur banyak hari ini karena mereka merasionalisasi mereka rantai pasokan untuk meningkatkan produktivitas dan keuntungan (Matthews 2000)

")

6

Lanjutan Masalah utama dalam membuat-atau-membeli adalah untuk membedakan antara bagian strategis dan non- strategis. Umumnya bagian strategis akan diproduksi di- rumah untuk alasan kompetitif. Sebagai contoh, Honda tidak akan mungkin untuk melakukan outsourcing manufaktur mesin sejak desain mesin dan manufaktur merupakan bagian dari kompetensi inti dan outsourcing ini mungkin mengakibatkan Honda menjadi rentan strategis. Di sisi lain barang-barang seperti baterai yang masuk ke produk-produknya akan dianggap item standar bukan bagian dari kompetensi inti. Ini umumnya akan dibeli. Jadi baik Honda dan pemasok baterai akan berkonsentrasi pada kompetensi inti mereka, dengan harapan situasi win-win. Dengan demikian ada kebutuhan untuk model yang dapat mencerminkan realitas hari ini make-atau-membeli masalah yang dihadapi manajer. Ini berarti mengintegrasikan aspek operasional dan keuangan dari keputusan make-or-buy.

7

TOC The Blackstone dan Gardiner (1991) menggambarkan pendekatan masalah dasar dalam membuat-buy atau-- bahwa masalah kapasitas harus diintegrasikan dengan masalah keuangan untuk keputusan yang lebih baik. Tawaran Penelitian ini dengan bidang manajemen berpikir disebut Manajemen Dengan Kendala (MBC), yang dengan sendirinya pada baru- baru ini (Trietsch 2003). Namun, Teori Kendala (TOC) filsafat (Goldratt 1990), seperti yang dijelaskan dalam bagian berikutnya, akhir-akhir ini kembali menekankan MBC. Selain itu, itu sering sulit untuk menerapkan MBC dalam situasi yang kompleks di mana faktor-faktor seperti kemacetan beberapa, produk dan tahap produksi ada. Seperti disebutkan, selama beberapa dekade terakhir, bagaimanapun, perangkat lunak untuk menangani manufaktur yang kompleks dan situasi rantai pasokan telah menjadi lebih kuat dan terjangkau.

menggambarkan pendekatan masalah dasar dalam membuat-buy atau-- bahwa masalah kapasitas harus diintegrasikan dengan masalah keuangan untuk keputusan yang lebih baik. Tawaran Penelitian ini dengan bidang manajemen berpikir disebut Manajemen Dengan Kendala (MBC), yang dengan sendirinya pada baru- baru ini (Trietsch 2003). Namun, Teori Kendala (TOC) filsafat (Goldratt 1990), seperti yang dijelaskan dalam bagian berikutnya, akhir-akhir ini kembali menekankan MBC. Selain itu, itu sering sulit untuk menerapkan MBC dalam situasi yang kompleks di mana faktor-faktor seperti kemacetan beberapa, produk dan tahap produksi ada. Seperti disebutkan, selama beberapa dekade terakhir, bagaimanapun, perangkat lunak untuk menangani manufaktur yang kompleks dan situasi rantai pasokan telah menjadi lebih kuat dan terjangkau.")

8

The TOC Approach to the Make-or-Buy Problem.

TOC telah digunakan oleh Blackstone dan Gardiner (1991) untuk menganalisis keputusan make-or-buy. TOC pendukung mengelola dengan berfokus pada penghapusan kendala dalam sistem untuk meningkatkan profitabilitas. Kendala ini dapat bersifat fisik seperti kapasitas mesin, atau mungkin beberapa kebijakan manajemen seperti harga. TOC memiliki lima langkah yang menyiratkan perbaikan terus-menerus: 1) Mengidentifikasi kendala sistem. Hal ini analog dengan mengidentifikasi link terlemah dalam rantai operasi, link yang membatasi kemampuan sistem. 2) Tentukan bagaimana memanfaatkan kendala sistem, yaitu, memaksimalkan kinerja sistem mengingat kendala yang diidentifikasi dalam Langkah 1. 3) Bawahan segala sesuatu yang lain untuk keputusan itu. Sisa dari sistem harus diarahkan membantu mencapai Langkah 2, bahkan jika itu berarti inefisiensi dalam bagian lain 4) Tinggikan kendala sistem, yaitu, jika kinerja tidak memuaskan, memperoleh lebih banyak sumber daya terbatas. 5) Kembali ke langkah 1 untuk perbaikan jika hasil langkah sebelumnya dalam kendala baru

untuk menganalisis keputusan make-or-buy. TOC pendukung mengelola dengan berfokus pada penghapusan kendala dalam sistem untuk meningkatkan profitabilitas. Kendala ini dapat bersifat fisik seperti kapasitas mesin, atau mungkin beberapa kebijakan manajemen seperti harga. TOC memiliki lima langkah yang menyiratkan perbaikan terus-menerus: 1) Mengidentifikasi kendala sistem. Hal ini analog dengan mengidentifikasi link terlemah dalam rantai operasi, link yang membatasi kemampuan sistem. 2) Tentukan bagaimana memanfaatkan kendala sistem, yaitu, memaksimalkan kinerja sistem mengingat kendala yang diidentifikasi dalam Langkah 1. 3) Bawahan segala sesuatu yang lain untuk keputusan itu. Sisa dari sistem harus diarahkan membantu mencapai Langkah 2, bahkan jika itu berarti inefisiensi dalam bagian lain. 4) Tinggikan kendala sistem, yaitu, jika kinerja tidak memuaskan, memperoleh lebih banyak sumber daya terbatas. 5) Kembali ke langkah 1 untuk perbaikan jika hasil langkah sebelumnya dalam kendala baru.")

9

CPCM CPCM adalah kontribusi yang dihasilkan ketika sumber daya bottleneck menyumbangkan satu menit untuk pengolahan produk. Mereka menunjukkan bahwa metode biaya standar untuk membuat keputusan outsourcing lebih rendah daripada pendekatan CPCM. Dari perspektif akuntansi manajerial, CPCM mengikuti prinsip TOC variabel costing dimana tenaga kerja dianggap tetap (Noreen et al. 1995). The Gardiner dan Blackstone (1991)

. The Gardiner dan Blackstone (1991)")

10

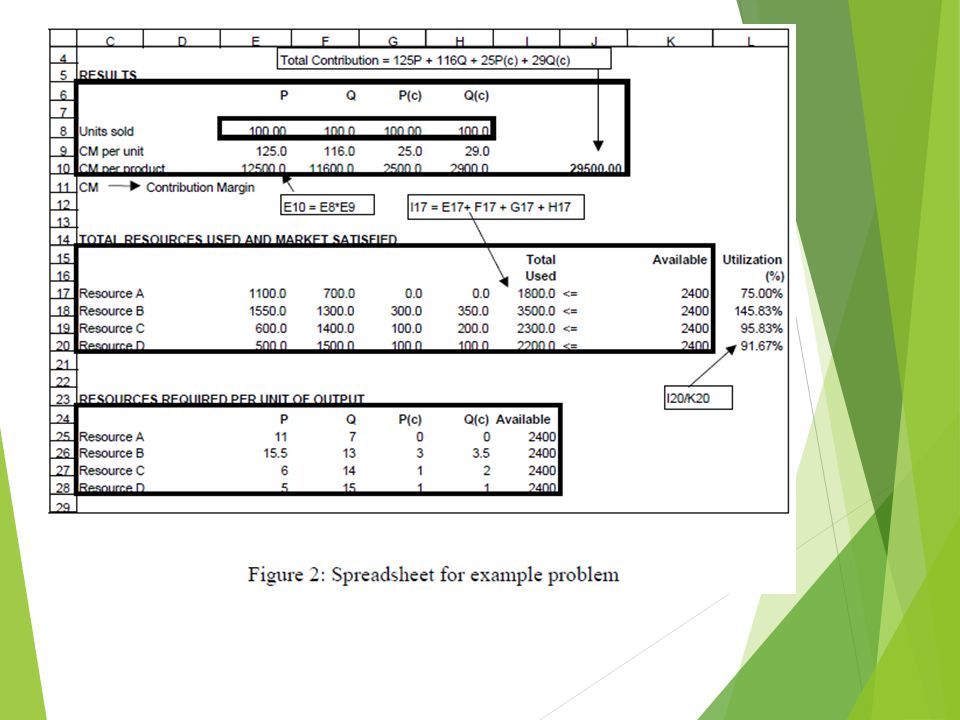

Contoh Penerapan Pertimbangkan di mana perusahaan memproduksi dua produk P dan Q. Gambar 1 menunjukkan pohon produk. Kedua produk harus diproses pada mesin A, B, C, dan D dengan waktu proses yang ditunjukkan pada gambar. Setiap unit P memerlukan senilai $ 20 dari bahan baku (RM1) dan dijual seharga $ 174 sedangkan setiap unit Q memerlukan senilai $ 10 dari bahan baku (RM3) dan dijual seharga $ 159. Selain itu, dengan masing-masing produk, salah satu komponen yang dibutuhkan dapat dibeli atau dibuat di rumah. Untuk P komponen ini, yang disebut P (c), biaya $ 29 per unit jika dibeli. Jika dibuat di rumah, bahan baku (RM2) biaya adalah $ 4 per unit dan perlu diproses pada mesin B, C dan D dan kemudian dirakit di mesin A seperti yang ditunjukkan pada gambar. Dalam kasus Q, komponen Q (c) dapat dibeli sebesar $ 33 atau diproduksi di rumah dengan menggunakan bahan baku yang sama seperti untuk P (c) sebesar $ 4 dan kemudian diolah seperti yang ditunjukkan. Namun perhatikan bahwa waktu pengolahan untuk menghasilkan P (c) dan Q (c) berbeda, sehingga mereka sebenarnya item yang berbeda. Permintaan pasar untuk setiap produk adalah 100 unit. Setiap mesin memiliki 2400 menit yang tersedia untuk diproses. Masalah di sini adalah untuk menentukan bauran produk yang paling menguntungkan dan juga untuk memutuskan apakah akan membeli P (c) dan Q (c) atau apakah untuk membuat mereka di-rumah.

dan dijual seharga $ 174 sedangkan setiap unit Q memerlukan senilai $ 10 dari bahan baku (RM3) dan dijual seharga $ 159. Selain itu, dengan masing-masing produk, salah satu komponen yang dibutuhkan dapat dibeli atau dibuat di rumah. Untuk P komponen ini, yang disebut P (c), biaya $ 29 per unit jika dibeli. Jika dibuat di rumah, bahan baku (RM2) biaya adalah $ 4 per unit dan perlu diproses pada mesin B, C dan D dan kemudian dirakit di mesin A seperti yang ditunjukkan pada gambar. Dalam kasus Q, komponen Q (c) dapat dibeli sebesar $ 33 atau diproduksi di rumah dengan menggunakan bahan baku yang sama seperti untuk P (c) sebesar $ 4 dan kemudian diolah seperti yang ditunjukkan. Namun perhatikan bahwa waktu pengolahan untuk menghasilkan P (c) dan Q (c) berbeda, sehingga mereka sebenarnya item yang berbeda. Permintaan pasar untuk setiap produk adalah 100 unit. Setiap mesin memiliki 2400 menit yang tersedia untuk diproses. Masalah di sini adalah untuk menentukan bauran produk yang paling menguntungkan dan juga untuk memutuskan apakah akan membeli P (c) dan Q (c) atau apakah untuk membuat mereka di-rumah.")

11

Gambar 1

12

Untuk melakukan hal ini kriteria CPCM digunakan

Untuk melakukan hal ini kriteria CPCM digunakan. Awalnya spreadsheet diatur seperti yang ditunjukkan pada Gambar 2 untuk menentukan kendala. Dalam Gambar 2, kisaran E25 untuk H28 memberikan waktu pengolahan pada setiap mesin untuk P, Q, P (c) dan Q (c). Rentang I25 ke I28 menunjukkan bahwa waktu maksimum yang tersedia pada setiap mesin adalah 2400 menit. Rentang E8 untuk H8 memberikan unit P, Q, P (c) dan Q (c) diproduksi di-rumah dan dijual masing-masing. Dalam rangka untuk menentukan mesin kendala atau hambatan, diasumsikan bahwa semua permintaan pasar yang puas dan juga bahwa P (c) dan Q (c) yang diproduksi di- rumah, sehingga memberikan penggunaan maksimum yang mungkin dari empat sumber. Oleh karena itu 100 unit masing-masing P, Q, P (c) dan Q (c) diasumsikan untuk diproduksi. Rentang E17 untuk H20 menunjukkan menit diperlukan pada setiap mesin untuk P, Q, P (c) dan Q (c) untuk rencana produksi.

dan Q (c). Rentang I25 ke I28 menunjukkan bahwa waktu maksimum yang tersedia pada setiap mesin adalah 2400 menit. Rentang E8 untuk H8 memberikan unit P, Q, P (c) dan Q (c) diproduksi di-rumah dan dijual masing-masing. Dalam rangka untuk menentukan mesin kendala atau hambatan, diasumsikan bahwa semua permintaan pasar yang puas dan juga bahwa P (c) dan Q (c) yang diproduksi di- rumah, sehingga memberikan penggunaan maksimum yang mungkin dari empat sumber. Oleh karena itu 100 unit masing-masing P, Q, P (c) dan Q (c) diasumsikan untuk diproduksi. Rentang E17 untuk H20 menunjukkan menit diperlukan pada setiap mesin untuk P, Q, P (c) dan Q (c) untuk rencana produksi.")

14

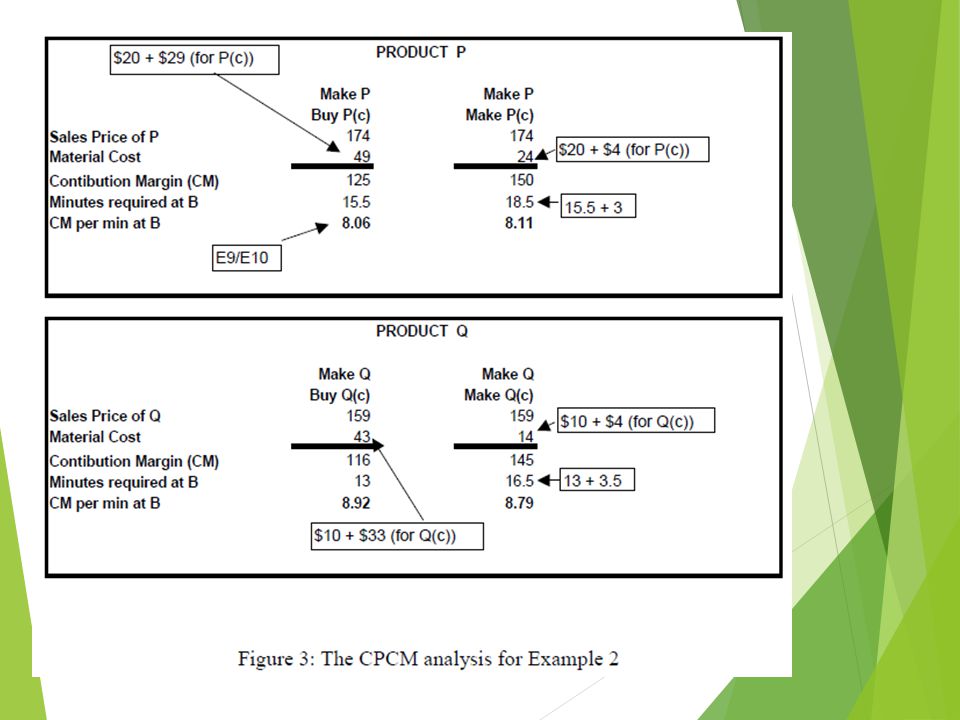

Keuntungan dari spreadsheet adalah bahwa hubungan dapat diatur dengan mudah. Misalnya, E17 = E8 * E25. Logika ini dapat disalin ke sel-sel lain dalam kisaran E17 sampai H20. Rentang I17 ke I20 menentukan penggunaan total setiap mesin. Ini harus menjadi kurang dari atau sama dengan Akhirnya, kisaran L17 ke L20 memberikan pemanfaatan setiap mesin. Hal ini jelas bahwa mesin B adalah satu-satunya yang overloaded (lebih dari 100% utilisasi). Oleh karena itu ini adalah dua produk yang satu-hambatan kasus. Berdasarkan sumber daya B TOC akan menjadi kendala sistem. Untuk mengeksploitasi kendala, Gambar 3 yang mirip dengan tabel keputusan digunakan di Gardiner dan Blackstone (1991), yang diperiksa. Perhatikan bahwa margin kontribusi dalam E9 sel dan F9 Gambar 2 berasal dari margin kontribusi untuk "membuat" pilihan untuk P dan Q pada Gambar 3. Sel G9 dan H9 pada Gambar 2, yang mewakili margin kontribusi tambahan jika P (c) dan Q (c) yang dibuat di rumah juga ditentukan dari Gambar 3 sebagai berikut.

. Oleh karena itu ini adalah dua produk yang satu-hambatan kasus. Berdasarkan sumber daya B TOC akan menjadi kendala sistem. Untuk mengeksploitasi kendala, Gambar 3 yang mirip dengan tabel keputusan digunakan di Gardiner dan Blackstone (1991), yang diperiksa. Perhatikan bahwa margin kontribusi dalam E9 sel dan F9 Gambar 2 berasal dari margin kontribusi untuk membuat pilihan untuk P dan Q pada Gambar 3. Sel G9 dan H9 pada Gambar 2, yang mewakili margin kontribusi tambahan jika P (c) dan Q (c) yang dibuat di rumah juga ditentukan dari Gambar 3 sebagai berikut..")

16

Jika P (c) yang dibuat di rumah, margin kontribusi untuk P akan meningkat perbedaan antara P Membuat P (c) dan Beli (c) biaya bahan, yaitu, ($ 29 - $ 4) atau $ 25. Demikian pula untuk setiap unit Q (c) diproduksi, margin kontribusi untuk Q akan naik sebesar $ 29. Penting untuk diingat bahwa ini kontribusi tambahan sebesar $ 25 atau $ 29 juga hasil dalam peningkatan penggunaan sumber daya. Jadi ketika P (c) atau Q (c) yang dibuat di rumah, waktu yang sesuai pada mesin yang ditambahkan dalam sel yang relevan dalam kisaran E17 untuk H20 (Gambar 2) untuk mencerminkan waktu pengolahan tambahan.

diproduksi, margin kontribusi untuk Q akan naik sebesar $ 29. Penting untuk diingat bahwa ini kontribusi tambahan sebesar $ 25 atau $ 29 juga hasil dalam peningkatan penggunaan sumber daya. Jadi ketika P (c) atau Q (c) yang dibuat di rumah, waktu yang sesuai pada mesin yang ditambahkan dalam sel yang relevan dalam kisaran E17 untuk H20 (Gambar 2) untuk mencerminkan waktu pengolahan tambahan..")

17

Comparison of CPCM and Spreadsheet LP Methods

18

THANKS FOR YOUR ATTENTION

Presentasi serupa

>")

>")

>")

>")

>")