Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

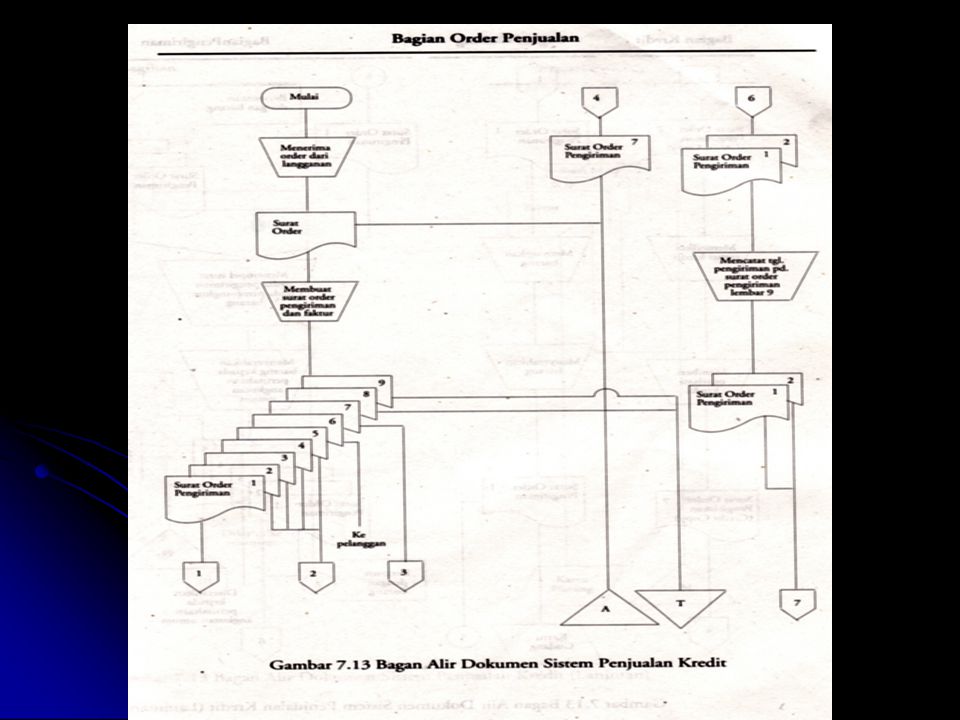

Sistem Penjualan Kredit

Penjualan kredit dilaksanakan oleh prusahaan dengan cara mengirimkan barang sesuai dengan order yang diterima dari pembeli dan untuk jangka waktu tertentu prusahaan mempunyai tagihan kepada pembeli tersebut. Untuk menghindari tidak tertagihnya piutang, setiap penjualan kredit yang pertama kepada seorang pembeli selalu didahului dengan analisis terhadap dapat atau tidaknya pembeli tersebut diberi kredit. Umumnya prusahaan manufaktur melakukan penjualan produknya dengan sistem penjualan kredit ini.

2

Fungsi yang terkait Fungsi yang terkait dalam sitem penjualan kredit adalah

Fungsi Penjualan. Dalam transaksi penjualan kredit, fungsi ini bertanggung jawab untuk menerima surat order dari pembeli, mengedit order dari pelanggan untuk menambahkan informasi yang belum ada pada surat order tersebut (seperti spesifikasi barang dan rute pengiriman),meminta otorisasi kredit, menentukan tanggal pengiriman dan dari gudang maka barang akan dikirim,dan mengisi surat order pengiriman. Fungsi ini juga bertanggung jawab untuk membuat “back order”

,meminta otorisasi kredit, menentukan tanggal pengiriman dan dari gudang maka barang akan dikirim,dan mengisi surat order pengiriman. Fungsi ini juga bertanggung jawab untuk membuat back order")

3

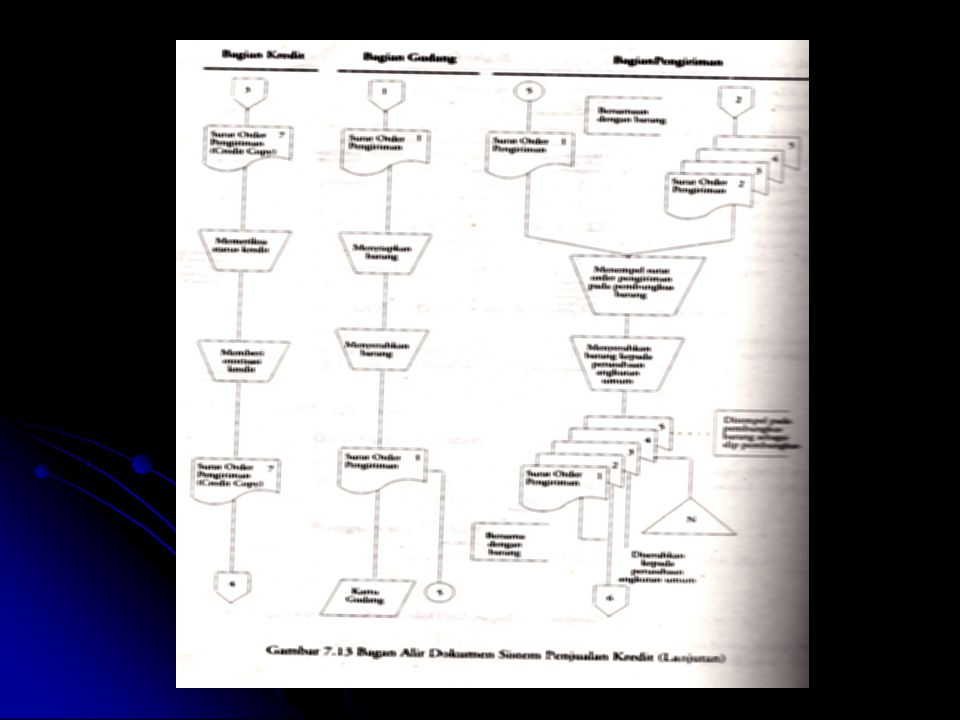

Fungsi kredit. Fungsi ini berbeda di bawah fungsi keuangan yang dalam dalam transaksi penjualan kredit,bertanggung jawab untuk meneliti status kedit pelanggan dan memberikan otorisasi pemberian kredit kepada pelanggan. Karena hampir semua penjualan dalam prusahaan manufaktur merupakn penjualan kredit, maka sebelum order dari pelanggan dipenuhi, harus lebih dulu diperoleh otorisasi penjualan kredit dari fungsi kredit.

4

Fungsi gudang. Dalam transaksi penjualan kredit, fungsi ini bertanggung jawab untuk meyimpan barang dan meyiapkan barang yang dipesan oleh pelanggan, serta meyerahkan barang ke fungsi pengiriman.

5

Fungsi Pengiriman. Dalam transaksi penjualan kredit, fungsi ini bertanggung jawab untuk meyerahkan barang atas dasar surat order pengiriman yang diterima dari fungsi penjualan. Fungsi ini bertanggung jawab untuk menjamin bahwa tidak ada barang yang keluar dari prusahaan tampa ada otorisasi dari yang berwenang.otorisasi ini dapat berupa surat order pengiriman yang telah di tandatangani oleh fungsi penjualan, memo debit yang ditandatangani oleh fungsi pembelian untuk barang yang dikirimkan kembali kepada pemasok (retur pembelian), surat perintah dari fungsi produksi mengenai penjualan/pembualan aktifa tetap yang sudah tidak dipakai lagi.

, surat perintah dari fungsi produksi mengenai penjualan/pembualan aktifa tetap yang sudah tidak dipakai lagi.")

6

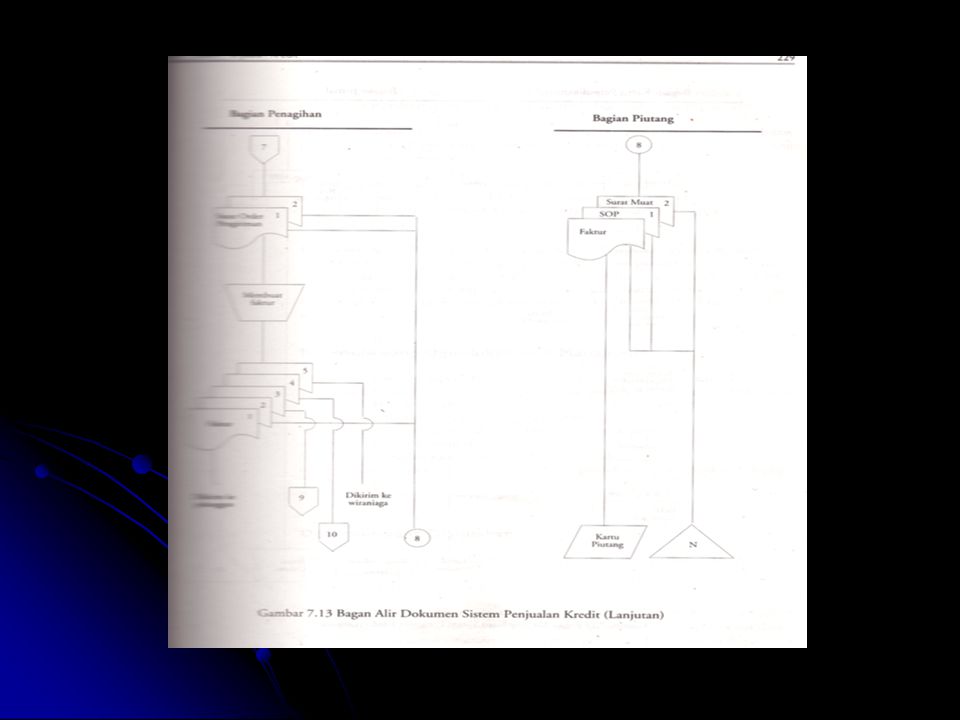

Fungsi Penagihan. Dalam transaksi penjualan kredit, fungsi ini bertanggung jawab untuk membuat dan mengirimkan faktur penjualan kepada pelanggan, serta meyediakan copy faktur bagi kepentingan pencatatan transaksi penjualan oleh fungsi akutansi.

7

Fungsi Akuntansi. Dalam transaksi penjualan kredit, fungsi ini bertanggung jawab untuk mencatat piutang yang timbul dalam transaksi penjualan kredit dan membuat serta mengirimkan peryataan piutang kepada para debitur, serta membuat laporan penjualan. Disamping itu, fungsi ini juga bertanggung jawab untuk mencatat harga pokok persediaan yang dijual ke dalam kartu persediaan.

8

Informasi yang Diperlukan oleh Manajemen

Informasi yang umumnya diperlukan oleh manajemen dari kegiatan penjualan kredit adalah: 1. Jumlah pendapatan penjualan menurut jenis produk atau kelompok produk selama jangka waktu tertentu 2. Jumlah piutang kepada setiap debitur dari transaksipenjualan kredit

9

3. Jumlah harga pokok produk yang di jual

selama jangka waktu tertentu. 4. Nama dan alamat pembeli 5. Kuantitas produk yang dijual 6. Nama wiraniaga yang melakukan penjualan. 7. Otorisasi pejabat yang berwenang.

10

Dokumen yang Digunakan

Dokumen yang digunakan dalam sistem penjualan kredit adalah: Surat order pengiriman dan tembusannya. Faktur dan tembusannya. Rekapitulasi harga pokok penjualan. bukti memorial.

11

Surat Order Pengiriman

Dokumen ini merupakan lembar pertama surat order pengiriman yang memberikan otorisasi kepada fungsi pengiriman untuk mengirimkan jenis barang dengan jumlah dan spesifkasi seperti yang tertera diatas dokumen tersebut.

12

Tembusan Kredit (Credit Copy)

Dokumen ini digunakan untuk memperoleh status kredit planggan dan untuk mendapatkan otorisasi penjualan kredit dan fungsi kredit.

13

Surat Pengakuan (Acknowledgement copy)

Dokumen ini dikirimkan oleh fungsi penjualan kepada pelanggan untuk memberitahu bahwa ordernya telah diterima dan dalam proses pengiriman.

14

Surat Muat (Bill of lading)

Tembusan surat muat ini merupakan dokumen yang digunakan sebagai bukti peyerahan barang dari prusahaan kepada prusahaan ankutan umum.

15

Slip Pembungkus (packing Slip)

Dokumen ini ditempelkan pada pembungkus barang untuk memudahkan fungsi penerimaan di prusahaan pelanggan dalam mengidentifikasi barang-barang yang diterimanya.

16

Tembusan Gudang (warehouse copy)

Merupakan tembusan surat order pengiriman yang dikirim ke fungsi gudang untuk meyiapkan jenis barang dengan jumlah seperti yang tercantum didalamnya, agar meyerahkan barang tersebut ke fungsi pengiriman dan untuk mencatat barang yang dijual dalam kartu gudang.

17

Arsip Pengendalian pengiriman

Merupakan tembusan surat order pengiriman yang di arsipkan oleh fungsi penjualan menurut tanggal pengiriman yang dijanjikan.

18

Arsip Index Silang Merupakan tembusan surat order pengiriman yang di arsipkan secara alfabetik menurut nama pelanggan untuk memudahkan menjawab pertanyaan-pertanyaan dari pelanggan mengenai status pesanannya.

19

Faktur Penjualan (Castomer’s Copies)

Dokumen ini merupakan lembar pertama yang dikirim oleh fungsi penagihan kepada pelanggan.

20

Tembusan Piutang (account Receivable Copy)

Doumen ini merupakan tembusan faktur penjualan yang dikirimkan oleh fungsi penagihan ke fungsi akutansi sebagai dasar untuk mencatat piutang dalam kartu piutang.

21

Tembusan Jurnal Penjualan

Dokumen ini merupakan tembusan yang dikirimkan oleh fungsi penagihan ke fungsi akutansi sebagai dasar mencatat akutansi penjualan dalam jurnal penjualan.

22

Tembusan Analisis (analysis Copy)

Dokumen ini merupakan tembusan yang dikirim oleh fungsi penagihan ke fungsi akutansi sebagai dasar untuk menghitung harga pokok penjualan yang di catat dalam kartu persediaan, untuk analisis penjualan, dan untuk penghitung komisi wiraniaga.

23

Tembusan Wiraniaga (salesperson Copy)

Dokumen ini dikirimkan oleh fungsi penagihan kepada wiraniaga untuk memberi tahu bahwa order pelanggan yang lewat ditangannya telah dipenuhi sehingga memungkinkannya menghitung komisi penjualan yang menjadi haknya.

24

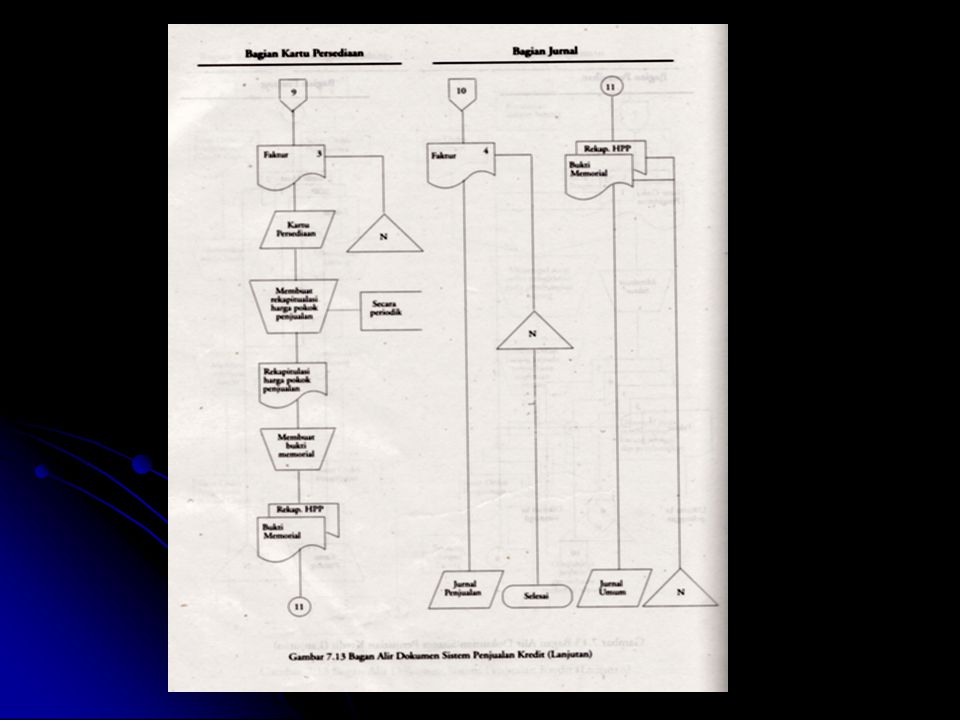

Rekapitulasi harga poko penjualan merupakan dokumen pendukung yang digunakan untuk menghitung total harga pokok produk yang dijual selama priode akutansi tertentu. Bukti memorial merupakan dokumen sumber untuk dasar pencatatan kedalam jurnal umum.

Presentasi serupa

>")