Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

BAB 3 TAHAP PENGIKHTISARAN AKUNTANSI PERUSAHAAN DAGANG

3

Membuat Neraca Saldo Pembuatan neraca saldo pada akhir tahun buku digunakan untuk meringkaskan atau mengikhtisarkan pencatatan-pencatatan pada buku besar guna mempersiapkan laporan. Neraca saldo disebut juga neraca percobaan (trial balance), karena beberapa penyesuaian masih diperlukan untuk beberapa saldo yang masih dianggap sementara. Neraca saldo menenpatkan masing-masing akun menurut aturan atau urutan tertentu. Pada bagian aktiva, akun-akun disusun berdasarkan likuiditas masing-masing akun tersebut. Pada bagian hutang, akun-akun disusun berdasarkan likuiditas masing-masing akun tersebut.

, karena beberapa penyesuaian masih diperlukan untuk beberapa saldo yang masih dianggap sementara. Neraca saldo menenpatkan masing-masing akun menurut aturan atau urutan tertentu. Pada bagian aktiva, akun-akun disusun berdasarkan likuiditas masing-masing akun tersebut. Pada bagian hutang, akun-akun disusun berdasarkan likuiditas masing-masing akun tersebut.")

4

Pada bagian modal, akun-akun disusun berdasarkan kekekalan atau lama akun tersebut bertahan dalam neraca saldo. Namun, apabila masing-masing akun sudah memiliki nomor urut akun, maka penempatan masing-masing akun dapat mengikuti atau sesuai dengan masing-masing akun tersebut.

5

Saldo Normal Akun Jenis Akun Kenaikan Penurunan (Saldo Normal)

Akun neraca : Aktiva Debit Kredit Akum.Penyusutan Kewajiban Modal Prive Akun Laporan Laba Rugi : Pendapatan Biaya

6

Bentuk Neraca Saldo Perusahaan Dagang

Salon LIA Neraca Saldo Per 30 September 2004 (Dalam Ribuan Rupiah) No. Nama Akun Debit Kredit Akun 101 Kas XXX 102 Piutang Dagang 103 Persediaan Barang Dagang 104 Perlengkapan Toko 105 Peralatan Toko 106 Akumulasi Depresiasi Peralatan Toko 501 Pembelian 502 Potongan Pembelian 503 Retur Pembelian dan Pengurangan Harga 504 Biaya Sewa 505 Biaya Iklan 506 Biaya Asuransi 507 Biaya Gaji 201 Hutang Dagang 401 Penjualan 402 Potongan Penjualan 403 Retur Penjualan dan Pengurangan Harga 301 Modal

No. Nama Akun. Debit. Kredit. Akun Kas. XXX Piutang Dagang Persediaan Barang Dagang Perlengkapan Toko Peralatan Toko Akumulasi Depresiasi Peralatan Toko Pembelian Potongan Pembelian Retur Pembelian dan Pengurangan Harga Biaya Sewa Biaya Iklan Biaya Asuransi Biaya Gaji Hutang Dagang Penjualan Potongan Penjualan Retur Penjualan dan Pengurangan Harga Modal.")

7

Perusahaan Dagang MITRA

Contoh soal : Perhatikan neraca saldo PT.Mitra per 11 Agustus 2004 berikut : Perusahaan Dagang MITRA Neraca Saldo Per 31 Agustus 2004 (Dalam Ribuan Rupiah) No. Nama Akun Debit Kredit Akun 101 Kas 5.000 102 Piutang Dagang 6.000 103 Persediaan Barang Dagang 40.000 104 Perlengkapan Toko 200 105 Peralatan Toko 4.000 106 Akumulasi Depresiasi Peralatan Toko 201 Hutang Dagang 301 Modal 50.000 55.200 Perusahaan Dagang MITRA selama bulan Desember 2004 memiliki transaksi-transaksi sebagai berikut : (klik di sini)

No. Nama Akun. Debit. Kredit. Akun Kas Piutang Dagang Persediaan Barang Dagang Perlengkapan Toko Peralatan Toko Akumulasi Depresiasi Peralatan Toko Hutang Dagang Modal Perusahaan Dagang MITRA selama bulan Desember 2004 memiliki transaksi-transaksi sebagai berikut : (klik di sini)")

8

Jurnal Pengeluaran Kas

Jawab : Jurnal Penjualan (Dalam Ribuan Rupiah) Halaman 1 Tanggal No. Akun yang Didebit Ref. Termin Piutang Dagang (D) Faktur Penjualan (K) 2004 16 Tuan Adi ü 1/10, n/30 50.000 Sept 26 Nona Ana 2/10, n/30 3.000 53.000 Jurnal Pengeluaran Kas (Dalam Ribuan Rupiah) Halaman 1 Tanggal No Cek Akun yang Ref. Utang Dagang Pembelian Serba-serbi (D) Potongan Kas Didebit (D) Akun Ref Jumlah Pembelian (K) (K) 2004 1 Biaya Sewa 506 500 Sept 3 Biaya Iklan 507 100 7 Biaya Asuransi 509 1.000 28 PT Lily ü 18.000 540 17.460 29 UD Merdeka 1.500 30 Beban Gaji 508 800 21.360

Halaman 1. Tanggal. No. Akun yang Didebit. Ref. Termin. Piutang Dagang (D) Faktur. Penjualan (K) Tuan Adi. ü. 1/10, n/ Sept. 26. Nona Ana. 2/10, n/ Jurnal Pengeluaran Kas. (Dalam Ribuan Rupiah) Halaman 1. Tanggal. No Cek. Akun yang. Ref. Utang Dagang. Pembelian. Serba-serbi (D) Potongan. Kas. Didebit. (D) Akun. Ref. Jumlah. Pembelian (K) (K) Biaya Sewa Sept. 3. Biaya Iklan Biaya Asuransi PT Lily. ü UD Merdeka Beban Gaji")

9

Jurnal Pembelian (Dalam Ribuan Rupiah) Halaman 1 Tanggal No Fak Akun yang Ref. Termin Pembelian Perlengkapan Serba-serbi(D) Utang Dikredit (D) Akun Jumlah Dagang 2004 10 10/9 UD Harapan 6.000 Sept 11 11/9 UD Pratama 500 14 14/9 PT Armando ü 2/10, n/30 16.000 19 19/9 PT Lili 3/10, n/30 20.000 28 28/9 PT Bhakti 4/10, n/30 10.000 46.000 52.500 Jurnal Penerimaan Kas (Dalam Ribuan Rupiah) Halaman 1 Tanggal Akun yang Ref. Kas Potongan Penjualan Piutang Serba-serbi (K) Dikredit (D) Penjualan (D) (K) Dagang (K) Akun Ref Jumlah 2004 24 6.000 Sept 25 Tuan Adi ü 49.500 500 50.000 55.500 50000

Utang. Dikredit. (D) Akun. Jumlah. Dagang /9. UD Harapan Sept /9. UD Pratama /9. PT Armando. ü. 2/10, n/ /9. PT Lili. 3/10, n/ /9. PT Bhakti. 4/10, n/ Jurnal Penerimaan Kas. (Dalam Ribuan Rupiah) Halaman 1. Tanggal. Akun yang. Ref. Kas. Potongan. Penjualan. Piutang. Serba-serbi (K) Dikredit. (D) Penjualan (D) (K) Dagang (K) Akun. Ref. Jumlah Sept. 25. Tuan Adi. ü")

10

BUKU PEMBANTU PIUTANG DAGANG

Jurnal (Dalam Ribuan Rupiah) Halaman 1 Tanggal Keterangan Ref. Debit Kredit 2004 22 Hutang Dagang (PT Lili) 201 2.000 Sept Retur Pembelian dan PH 503 27 Retur Penjualan dan PH 403 500 Piutang Dagang (Nona Ana) 102 BUKU PEMBANTU PIUTANG DAGANG Tuan Adi (Dalam Ribuan Rupiah) Tanggal Ref. Debit Kredit Saldo 2004 16 J1 50.000 Sept Nona Ana 1 6.000 27 3.000

Halaman 1. Tanggal. Keterangan. Ref. Debit. Kredit Hutang Dagang (PT Lili) Sept. Retur Pembelian dan PH Retur Penjualan dan PH Piutang Dagang (Nona Ana) 102. BUKU PEMBANTU PIUTANG DAGANG. Tuan Adi. (Dalam Ribuan Rupiah) Tanggal. Ref. Debit. Kredit. Saldo J Sept. Nona Ana")

11

BUKU PEMBANTU HUTANG UD Harapan PT Bhakti (Dalam Ribuan Rupiah) Tanggal Ref. Debit Kredit Saldo 2004 1 5.000 28 B1 10.000 Sept 10 6.000 11.000 UD Pratama PT Lili 11 500 19 20.000 22 JU 1 2.000 18.000 K 1 PT.Armando 14 16.000

12

Akun Kas (Dalam Ribuan Rupiah)

Akun No. 101 Tanggal Keterangan Ref. Debit Kredit Saldo 2004 1 5.000 Sept 30 Penerimaan Kas T1 55.500 60.500 Pengeluaran Kas K1 21.360 39.140 Akun Piutang Dagang (Dalam Ribuan Rupiah) Akun No. 102 6.000 Penjualan J1 53.000 59.000 50.000 9.000 27 Pengembalian barang dagang JU1 500 8.500 Akun Persediaan Barang Dagang (Dalam Ribuan Rupiah) Akun No. 103 40.000

Akun No Penjualan. J Pengembalian barang dagang. JU Akun Persediaan Barang Dagang (Dalam Ribuan Rupiah) Akun No")

13

Akun Perlengkapan Toko (Dalam Ribuan Rupiah)

Akun No. 104 Tanggal Keterangan Ref. Debit Kredit Saldo 2004 1 200 Sept 30 Pembelian B1 500 700 Akun Peralatan Toko (Dalam Ribuan Rupiah) Akun No. 105 4.000 6.000 10.000 Akun Akum. Depr. Peralatan Toko (Dalam Ribuan Rupiah) Akun No. 111 Akun Pembelian (Dalam Ribuan Rupiah) Akun No. 501 46.000 Pengeluaran Kas K1 1.500 47.500

Akun No Akun Akum. Depr. Peralatan Toko (Dalam Ribuan Rupiah) Akun No Akun Pembelian (Dalam Ribuan Rupiah) Akun No Pengeluaran Kas. K")

14

Akun Potongan Pembelian (Dalam Ribuan Rupiah)

Akun No. 504 Tanggal Keterangan Ref. Debit Kredit Saldo 2004 30 Pengeluaran Kas K1 540 Sept Akun Retur Pembelian (Dalam Ribuan Rupiah) Akun No. 503 22 PT Lili JU1 2.000 Akun Biaya Sewa (Dalam Ribuan Rupiah) Akun No. 506 500 Akun Biaya Iklan (Dalam Ribuan Rupiah) Akun No. 507 3 Pembayaran 100

Akun No PT Lili. JU Akun Biaya Sewa (Dalam Ribuan Rupiah) Akun No Akun Biaya Iklan (Dalam Ribuan Rupiah) Akun No Pembayaran")

15

Akun Biaya Gaji (Dalam Ribuan Rupiah)

Akun No. 508 Tanggal Keterangan Ref. Debit Kredit Saldo 2004 7 Pembayaran K1 80 Sept Akun Biaya Asuransi (Dalam Ribuan Rupiah) Akun No. 509 1.000 Akun Hutang Dagang (Dalam Ribuan Rupiah) Akun No. 201 1 5.000 30 Pembelian B1 52.500 Pengeluaran kas 18.000 41.500 22 Pengembalian barang dagang JU1 2.000 39.500

Akun No Akun Hutang Dagang (Dalam Ribuan Rupiah) Akun No Pembelian. B Pengeluaran kas Pengembalian barang dagang. JU")

16

Akun Penjualan (Dalam Ribuan Rupiah)

Akun No. 401 Tanggal Keterangan Ref. Debit Kredit Saldo 2004 30 Penjualan J1 53.000 Sept Penerimaan kas T1 6.000 59.000 Akun Potongan Penjualan (Dalam Ribuan Rupiah) Akun No. 404 25 Potongan penjualan 500 Akun Retur Penjualan (Dalam Ribuan Rupiah) Akun No. 403 27 penerimaan pengembalian Ju1 barang Akun Modal (Dalam Ribuan Rupiah) Akun No. 301 1 50.000

Akun No Potongan penjualan Akun Retur Penjualan (Dalam Ribuan Rupiah) Akun No penerimaan pengembalian. Ju1. barang. Akun Modal (Dalam Ribuan Rupiah) Akun No")

17

PERUSAHAAN DAGANG MITRA

Berdasarkan akun-akun pada buku besar, maka kita dapat menyusun neraca saldo sebagai berikut : PERUSAHAAN DAGANG MITRA NERACA SALDO Per 30 September 2004 (Dalam Ribuan Rupiah) No Nama Akun Debit Kredit Akun 101 Kas 39.140 102 Piutang Dagang 8.500 103 Persediaan Barang Dagang 40.000 104 Perlengkapan Toko 700 105 Peralatan Toko 10.000 111 Akumulasi Depresiasi Peralatan Toko 200 501 Pembelian 47.500 504 Potongan Pembelian 540 503 Retur Pembelian 2.000 506 Biaya Sewa 500 507 Biaya Iklan 100 509 Biaya Asuransi 1.000 508 Biaya Gaji 800 201 Hutang Dagang 37.500 401 Penjualan 59.000 404 Potongan Penjualan 403 Retur Penjualan 301 Modal 50.000

No. Nama Akun. Debit. Kredit. Akun Kas Piutang Dagang Persediaan Barang Dagang Perlengkapan Toko Peralatan Toko Akumulasi Depresiasi Peralatan Toko Pembelian Potongan Pembelian Retur Pembelian Biaya Sewa Biaya Iklan Biaya Asuransi Biaya Gaji Hutang Dagang Penjualan Potongan Penjualan Retur Penjualan Modal")

18

Neraca saldo di atas memperlihatkan bahwa jumlah sisi debit dan sisi kredit telah seimbang. Jika telah seimbang maka dapat ditarik kesimpulan bahwa buku besar telah diselenggarakan dengan benar. Kemudian kita dapat menguji buku pembantu piutang dagang dan hutang dagang. Berikut adalah daftar piutang dagang dan hutang dagang : Daftar Piutang Dagang Daftar Hutang Dagang Per 30 September 2004 (Dalam Ribuan Rupiah) Nama Debitur : Nama Kreditur : Nona Ana 8.500 UD Harapan 11.000 Jumlah UD Armando 16.000 PT Bhakti 10.000 UD Pratama 500 37.500

Nama Debitur : Nama Kreditur : Nona Ana UD Harapan Jumlah. UD Armando PT Bhakti UD Pratama")

19

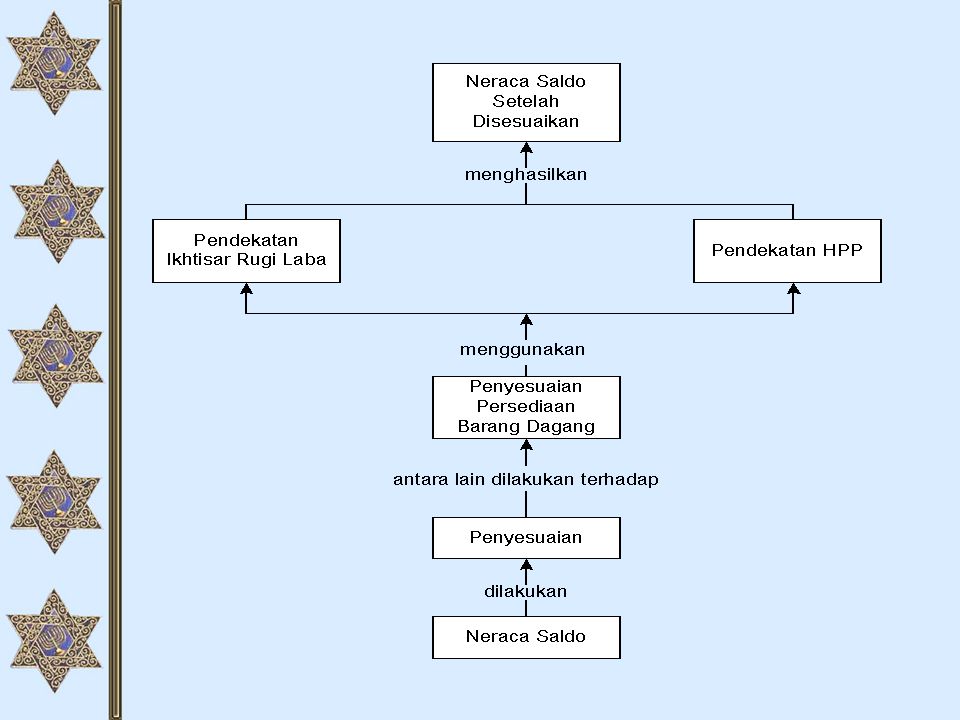

Membuat Ayat Jurnal Penyesuaian

Pada akhir periode, penyesuaian akun-akun buku besar pada perusahaan dagang tidak jauh berbeda dengan perusahaan jasa. Meskipun demikian, pada perusahaan dagang terdapat sejumlah akun yang tidak dijumpai pada perusahaan jasa. Itulah mengapa pembahasan tentang penyesuaian akuntansi perusahaan dagang difokuskan pada akun-akun yang hanya terdapat pada perusahaan dagang.

20

Penyesuaian Persediaan Barang Dagang

Pada perusahaan dagang dengan metode pencatatan persediaan periodik, penyesuaian perlu dilakukan terhadap akun persediaan barang dagang. Ini terjadi karena pada metode persediaan periodik, akun persediaan barang dagang tidak digunakan untuk mencatat pertambahan persediaan barang dagang ketika terjadi transaksi pembelian, dan tidak mencatat pengurangan persediaan barang dagang ketika terjadi transaksi penjualan. Pertambahan persediaan barang dagang selama periode akuntansi pada metode persediaan periodik dicatat melalui akun pembelian dan akun-akun lain terkait dengan pembelian barang dagang, antara laib akun biaya angkut pembelian, akun retur pembelian dan pengurangan harga, dan akun potongan pembelian. Pengurangan persediaan barang dagang karena transaksi penjualan dicatat dengan mendebit akun kas (penjualan tunai) atau piutang dagang (penjualan kredit) dan mengkredit akun penjualan.

atau piutang dagang (penjualan kredit) dan mengkredit akun penjualan.")

21

Pada akhir periode, perusahaan melakukan perhitungan atas jumlah fisik persediaan barang dagang di gudang. Dari perhitungan ini, dapat diketahui jumlah unit barang di gudang (belum terjual) sampai dengan akhir periode akuntansi. Jumlah unit ini kemudian dikalikan dengan harga pokok barang dagang bersangkutan, sehingga dapat diketahui harga pokok persediaan barang dagang pada akhir periode. Informasi persediaan akhir perhitungan fisik persediaan barang dagang merupakan informasi dari luar pembukuan. Sementara, akun persediaan barang dagang di buku besar masih menunjukkan saldo pada awal periode. Agar persediaan barang dagang menujukkan nilai sesungguhnya, informasi persediaan akhir ini harus dimasukkan ke pembukuan melalui ayat jurnal penyesuaian. Ini dapat dilakukan dengan menggunakan dua pendekatan : (1) pendekatan ikhtisar rugi laba, dan (2) pendekatan harga pokok penjualan.

pendekatan ikhtisar rugi laba, dan (2) pendekatan harga pokok penjualan.")

22

Pendekatan Ikhtisar Laba Rugi

Pendekatan Ikhtisar Laba Rugi. Pada akhir periode akuntansi, jumlah persediaan barang dagang awal disesuaikan menjadi persediaan barang dagang akhir menggunakan akun ikhtisar laba rugi (termasuk akun nominal) sebagai perantara. Hal ini dilakukan dengan langkah sebagai berikut : Memindahkan saldo akun persediaan barang dagang awal ke akun ikhtisar laba rugi. Ikhtisar laba rugi Rp. XXX Persediaan barang dagang Rp. XXX Memunculkan saldo akun persediaan barang dagang akhir. Persediaan barang dagang Rp. XXX Ikhtiar laba rugi Rp. XXX

sebagai perantara. Hal ini dilakukan dengan langkah sebagai berikut : Memindahkan saldo akun persediaan barang dagang awal ke akun ikhtisar laba rugi. Ikhtisar laba rugi Rp. XXX. Persediaan barang dagang Rp. XXX. Memunculkan saldo akun persediaan barang dagang akhir. Persediaan barang dagang Rp. XXX. Ikhtiar laba rugi Rp. XXX.")

23

Pendekatan Harga Pokok Penjualan.

Perhitungan harga pokok penjualan (HPP) melibatkan akun-akun persediaan barang dagang awal dan akhir, pembelian, retur pembelian dan pengurangan harga, serta potongan pembelian. Jika persediaan barang dagang disesuaikan menggunakan pendekatan harga pokok penjualan maka seluruh akun tersebut akan ikut terlibat. Menurut pendekatan ini, seluruh akun tersebut akan dipindahkan ke akun harga pokok penjualan sehingga kita memperoleh saldo akun harga pokok penjualan pada akhir periode. Penyesuaian persediaan barang dagang menggunakan pendekatan harga pokok penjualan dilakukan dengan langkah-langkah sebagai berikut :

melibatkan akun-akun persediaan barang dagang awal dan akhir, pembelian, retur pembelian dan pengurangan harga, serta potongan pembelian. Jika persediaan barang dagang disesuaikan menggunakan pendekatan harga pokok penjualan maka seluruh akun tersebut akan ikut terlibat. Menurut pendekatan ini, seluruh akun tersebut akan dipindahkan ke akun harga pokok penjualan sehingga kita memperoleh saldo akun harga pokok penjualan pada akhir periode. Penyesuaian persediaan barang dagang menggunakan pendekatan harga pokok penjualan dilakukan dengan langkah-langkah sebagai berikut :")

24

1. Persediaan barang dagang awal Harga pokok penjualan Rp XXX Persediaan barang dagang Rp.XXX 2. Pembelian barang dagang Pembelian 3. Retur pembelian dan pengurangan harga 4. Beban angkut pembelian Harga pokok 5. Potongan pembelian 6. Persediaan barang dagang akhir

25

Perhatikan neraca Saldo PD Asoka per 31 Desember 2004 sebagai berikut :

(Dalam Ribuan Rupiah) No Nama Akun Debit Kredit Akun 102 Asuransi dibayar di muka 600 103 Persediaan barang dagang 6.000 104 Perlengkapan toko 800 105 Peralatan toko 4.000 201 Hutang dagang 2.400 301 Modal Asoka 9.150 302 Prive Asoka 400 401 Penjualan 8.000 402 Retur penjualan dan PH 200 501 Pembelian 4.500 502 Retur pembelian dan PH 300 503 Potongan pembelian 150 16.500 20.000

No. Nama Akun. Debit. Kredit. Akun Asuransi dibayar di muka Persediaan barang dagang Perlengkapan toko Peralatan toko Hutang dagang Modal Asoka Prive Asoka Penjualan Retur penjualan dan PH Pembelian Retur pembelian dan PH Potongan pembelian")

26

Data penyesuaian per 31 Desember 2004 :

Persediaan barang dagang Rp Asuransi jatuh tempo Rp Perlengkapan toko habis terpakai sebesar Rp Penyusutan peralatan toko 10% dari harga perolehan Gaji karyawan yang belum terbayar Rp Diminta : Buatlah ayat penyesuaian dengan : Pendekatan ikhtisar laba rugi Pendekatan harga pokok penjualan Jawab : (Klik di sini untuk melihat jawaban)

")

Presentasi serupa

>")