Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

PEMOTONGAN PAJAK PENGHASILAN PASAL 4(2) & 15

2

PEMBAHASAN DASAR HUKUM

OBYEK DAN TARIF PASAL 4 AYAT 2 SERTA PPh PASAL 4 AYAT 2 MEKANISME PEMOTONGAN PPh PASAL 4(2) DAN PPh PASAL 15 BATAS WAKTU PENYETORAN DAN PELAPORAN LATIHAN SOAL TUGAS MANDIRI BOBOT 40%

DAN PPh PASAL 15. BATAS WAKTU PENYETORAN DAN PELAPORAN. LATIHAN SOAL. TUGAS MANDIRI BOBOT 40%")

3

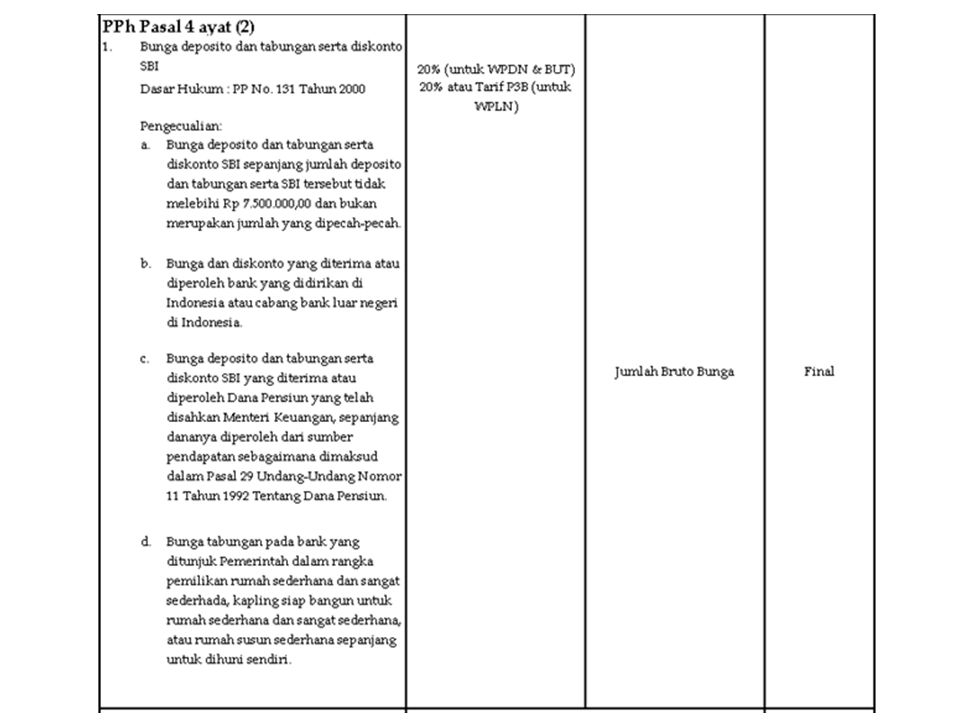

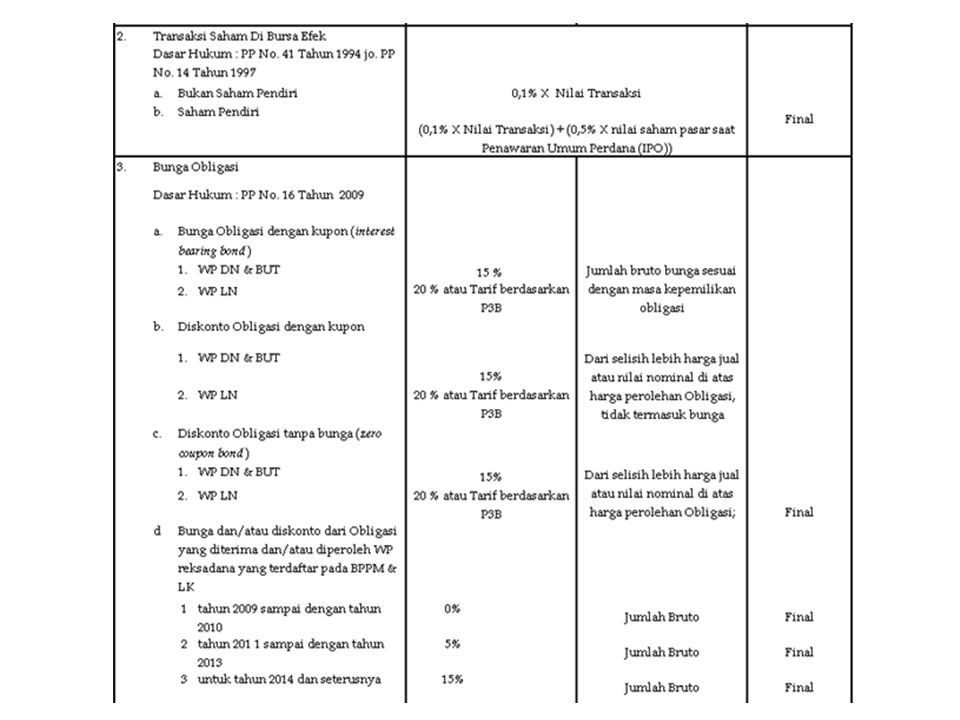

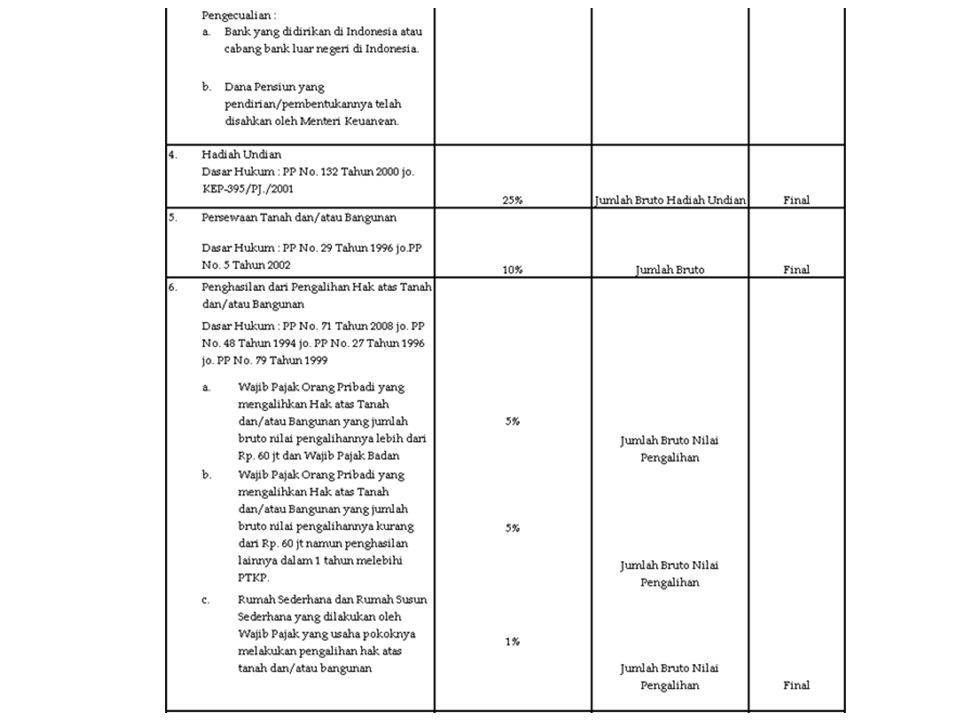

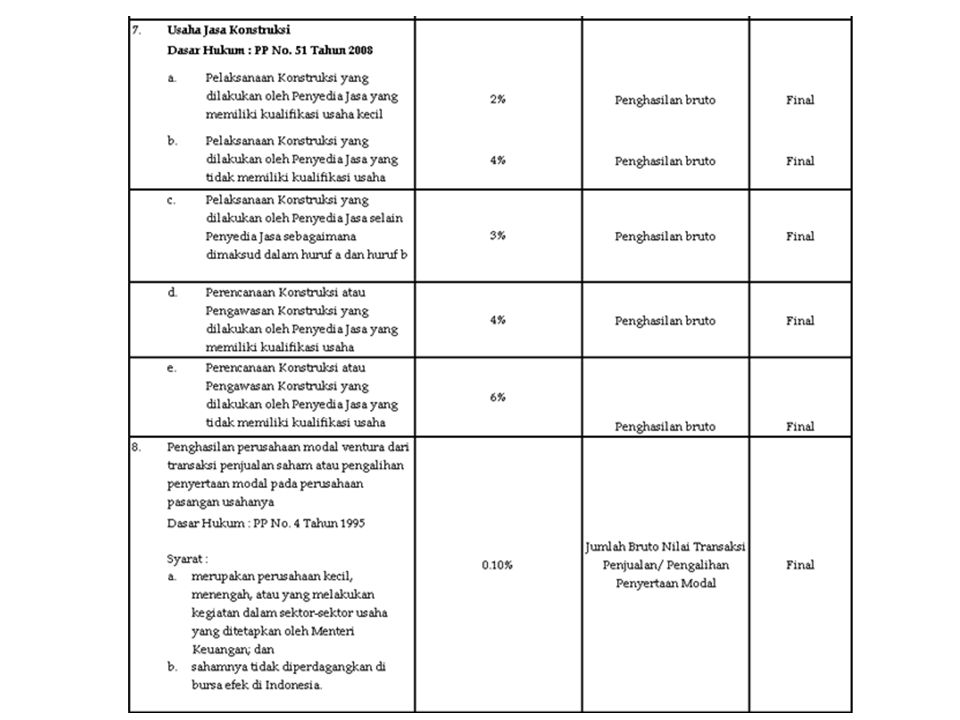

DASAR HUKUM PPh Pasal 4 (2) & 15

Pasal 4 ayat 2 UU PPh 36 tahun 2008 PP 15 tahun 2009, PP 16 tahun 2009, PP 17 tahun 2009, PP 19 tahun 2009 PP 71 tahun 2008 PP 51 tahun 2008 PP 29 tahun 1996 jo PP No. 5 tahun 2002 PP 132 Tahun 2000 jo Kep-395/PJ/2001 PP 131 Tahun 2000 PP jo PP 14 tahun 1997 PPh 4 tahun 1995 Pasal 15 UU PPh 7 tahun 1983 SE-29/PJ.4/ 1996 dan KMK No. 416/KMK.04/1996 SE-32/PJ.4/ 1996 dan KMK No. 417/KMK.04/1996 KMK No. 634/KMK.04/1994 dan Kep-667/PJ/2001 KMK No.543/KMK.03/2002 KMK No.248/KMK.04/1995 BACK

4

MEKANISME PEMOTONGAN Pemotongan pajak penghasilan secara umum (LAZIMNYA) dilakukan oleh pemotong pajak (pembayar penghasilan). Tetapi adakalanya pembayar penghasilan dalam kasus PPh 4(2) dan 15 bukan pemotong PPh dikarenakan ybs belum memiliki NPWP, sehingga penerima penghasilan harus membayarkan sendiri pajaknya ke kas negara (SSP atas nama Penerima Penghasilan). BACK

dan 15 bukan pemotong PPh dikarenakan ybs belum memiliki NPWP, sehingga penerima penghasilan harus membayarkan sendiri pajaknya ke kas negara (SSP atas nama Penerima Penghasilan). BACK.")

9

BACK

10

BATAS WAKTU PENYETORAN & PELAPORAN PPh PASAL 4 AYAT 2

1 PPh Pasal 4 ayat (2) dipotong oleh pemotong PPh Tgl. 10 bulan berikut setelah masa pajak berakhir 20 hari setelah masa pajak berakhir 2 PPh Pasal 4 ayat (2) dibayar sendiri Tgl. 15 bulan berikut setelah masa pajak berakhir BATAS WAKTU PENYETORAN & PELAPORAN PPh PASAL 15 1 PPh pasal 15 dipotong oleh pemotong PPh Tgl. 10 bulan berikut setelah masa pajak berakhir 20 hari setelah masa pajak berakhir 2 PPh pasal 15 dibayar sendiri Tgl. 15 bulan berikut setelah masa pajak berakhir BACK

dipotong oleh pemotong PPh. Tgl. 10 bulan berikut setelah masa pajak berakhir. 20 hari setelah masa pajak berakhir. 2. PPh Pasal 4 ayat (2) dibayar sendiri. Tgl. 15 bulan berikut setelah masa pajak berakhir. BATAS WAKTU PENYETORAN & PELAPORAN PPh PASAL PPh pasal 15 dipotong oleh pemotong PPh. Tgl. 10 bulan berikut setelah masa pajak berakhir. 20 hari setelah masa pajak berakhir. 2. PPh pasal 15 dibayar sendiri. Tgl. 15 bulan berikut setelah masa pajak berakhir. BACK.")

11

Latihan Soal Berikut ini data transaksi bulan September 2009 PT. Rifki Bersaudara produsen meubel dengan rincian sbb : Tgl 9, menerima uang sewa Gudang (all in) sebesar Rp. 40juta dari PT. Ahmad selaku penyewa dan uang sewa bangunan Ruko (all in) sebesar Rp. 20juta dari tuan Andi selaku penyewa (tidak memiliki NPWP/ bukan pemotong). Tgl 2, perusahan menerima jasa giro dan bunga deposito masing-masing sebesar sebesar Rp , (saldo giro bank Rp. 5juta). Bunga deposito sebesar Rp. 10juta (saldo deposito Rp. 100juta) dari Bank BNI. Tgl 20, membayar tagihan termin I jasa konstruksi pembangunan Gudang Besar sebesar Rp. 440juta termasuk PPN (Nilai kontrak Rp. 1,1 M termasuk PPN) kepada PT. Cipta Bangun Aja (kualifikasi usaha besar). Tgl 27, PT. Rifki Go Publik , menjual sahamnya dalam initial public offering (penawaran saham perdana) di Bursa Efek Indonesia. Nilai transaksi Saham yang dijual (harga pasar) sebesar Rp (dijual kepada perusahaan dan OP). Tgl 30, membayar biaya sewa kapal barang kepada PT. Berlayarlah atas tagihan mengangkut produk meubel ke Pulau Seribu sebesar Rp. 300juta dan ekspor produk meubel ke Arab Saudi sebesar Rp Diminta : Hitunglah PPh Pasal 4(2) yang harus dipotong dan disetor oleh PT. Rifki untuk masa pajak Juni 2009! Hitunglah PPh Pasal 4(2) yang harus dibayar oleh PT. Rifki untuk masa pajak Juni 2009! Hitunglah PPh Pasal 15 yang harus dipotong dan disetorkan oleh PT. Rifki untuk masa pajak Juni 2009! Kapan batas waktu penyetoran dan pelaporan PPh untuk masing-masing PPh?

sebesar Rp. 40juta dari PT. Ahmad selaku penyewa dan uang sewa bangunan Ruko (all in) sebesar Rp. 20juta dari tuan Andi selaku penyewa (tidak memiliki NPWP/ bukan pemotong). Tgl 2, perusahan menerima jasa giro dan bunga deposito masing-masing sebesar sebesar Rp , (saldo giro bank Rp. 5juta). Bunga deposito sebesar Rp. 10juta (saldo deposito Rp. 100juta) dari Bank BNI. Tgl 20, membayar tagihan termin I jasa konstruksi pembangunan Gudang Besar sebesar Rp. 440juta termasuk PPN (Nilai kontrak Rp. 1,1 M termasuk PPN) kepada PT. Cipta Bangun Aja (kualifikasi usaha besar). Tgl 27, PT. Rifki Go Publik , menjual sahamnya dalam initial public offering (penawaran saham perdana) di Bursa Efek Indonesia. Nilai transaksi Saham yang dijual (harga pasar) sebesar Rp (dijual kepada perusahaan dan OP). Tgl 30, membayar biaya sewa kapal barang kepada PT. Berlayarlah atas tagihan mengangkut produk meubel ke Pulau Seribu sebesar Rp. 300juta dan ekspor produk meubel ke Arab Saudi sebesar Rp Diminta : Hitunglah PPh Pasal 4(2) yang harus dipotong dan disetor oleh PT. Rifki untuk masa pajak Juni 2009! Hitunglah PPh Pasal 4(2) yang harus dibayar oleh PT. Rifki untuk masa pajak Juni 2009! Hitunglah PPh Pasal 15 yang harus dipotong dan disetorkan oleh PT. Rifki untuk masa pajak Juni 2009! Kapan batas waktu penyetoran dan pelaporan PPh untuk masing-masing PPh")

12

JAWABAN Dalam kasus ini PT. Rifki bertindak selaku penerima penghasilan (WP) sedangkan PT.Ahmad selaku Pemotong PPh (Pembayar penghasilan), sehingga PPh Pasal 4(2) yang dibayar oleh PT. Rifiki atau dipotong oleh PT. Ahmad adalah sebesar sebesar = 10% x 40juta = Rp. 4juta PT. Ahmad wajib memberikan Bukti Pemotongan PPh 4(2) kepada PT. Rifki tetapi atas pembayaran pajak tersebut tidak dapat dijadikan sebagai kredit pajak (pengurang pajak terutang akhir tahun) oleh PT. Rifki karena bersifat final. Selanjutnya kasus kedua, dikarenakan tuan Andi bukan pemotong PPh, maka PT. Rifki wajib membayarkan sendiri PPh tersebut (menyetorkan sendiri) ke bank sebesar = 10% x 20juta = Rp. 2juta dan akan dilaporkan pada SPT PPh 4(2) bulan September 2009. Atas penghasilan jasa giro tsb tidak dipotong PPh Pasal 4(2) dikarenakan tidak melebihi 7,5juta. Selanjutnya, PPh Pasal 4(2) yang dibayar oleh PT. Rifki (penerima penghasilan) atau dipotong oleh Bank BNI (selaku pemotong) atas bunga deposito sebesar = 20% x 10juta = Rp. 2juta. Bank BNI wajib memberikan Bukti Pemotongan PPh 4(2) kepada PT. Rifki. Selanjtunya atas pembayaran pajak tersebut tidak dapat sebagai kredit pajak (pengurang pajak terutang akhir tahun) karena bersifat final. Dalam kasus ini PT. Rifki bertindak selaku pemotong (pemberi penghasilan) sedangkan PT. Bangun Aja berkedudukan selaku Penerima Penghasilan (WP), sehingga PPh Pasal 4(2) yang dipotong, disetorkan dan dilaporkan oleh PT. Rifiki bersaudara adalah sebesar = 3% x (Rp. 440juta x100/110) =Rp.12juta. PT. Rifki wajib memberikan Bukti Pemotongan PPh 4(2) kepada PT. Cipta Bangun Aja tetapi atas pembayaran pajak tersebut tidak dapat dijadikan sebagai kredit pajak (pengurang pajak terutang akhir tahun) oleh PT. Cipta Bangun Aja karena bersifat final.

sedangkan PT.Ahmad selaku Pemotong PPh (Pembayar penghasilan), sehingga PPh Pasal 4(2) yang dibayar oleh PT. Rifiki atau dipotong oleh PT. Ahmad adalah sebesar. sebesar = 10% x 40juta = Rp. 4juta. PT. Ahmad wajib memberikan Bukti Pemotongan PPh 4(2) kepada PT. Rifki tetapi atas pembayaran pajak tersebut tidak dapat dijadikan sebagai kredit pajak (pengurang pajak terutang akhir tahun) oleh PT. Rifki karena bersifat final. Selanjutnya kasus kedua, dikarenakan tuan Andi bukan pemotong PPh, maka PT. Rifki wajib membayarkan sendiri PPh tersebut (menyetorkan sendiri) ke bank sebesar = 10% x 20juta = Rp. 2juta dan akan dilaporkan pada SPT PPh 4(2) bulan September Atas penghasilan jasa giro tsb tidak dipotong PPh Pasal 4(2) dikarenakan tidak melebihi 7,5juta. Selanjutnya, PPh Pasal 4(2) yang dibayar oleh PT. Rifki (penerima penghasilan) atau dipotong oleh Bank BNI (selaku pemotong) atas bunga deposito sebesar = 20% x 10juta = Rp. 2juta. Bank BNI wajib memberikan Bukti Pemotongan PPh 4(2) kepada PT. Rifki. Selanjtunya atas pembayaran pajak tersebut tidak dapat sebagai kredit pajak (pengurang pajak terutang akhir tahun) karena bersifat final. Dalam kasus ini PT. Rifki bertindak selaku pemotong (pemberi penghasilan) sedangkan PT. Bangun Aja berkedudukan selaku Penerima Penghasilan (WP), sehingga PPh Pasal 4(2) yang dipotong, disetorkan dan dilaporkan oleh PT. Rifiki bersaudara adalah sebesar = 3% x (Rp. 440juta x100/110) =Rp.12juta. PT. Rifki wajib memberikan Bukti Pemotongan PPh 4(2) kepada PT. Cipta Bangun Aja tetapi atas pembayaran pajak tersebut tidak dapat dijadikan sebagai kredit pajak (pengurang pajak terutang akhir tahun) oleh PT. Cipta Bangun Aja karena bersifat final.")

13

JAWABAN(2) Dalam kasus ini PT. Rifki bertindak selaku penerima penghasilan (WP) sedangkan BAPEPAM (penyelenggara/ regulator Bursa Efek Indonesia) berkedudukan selaku Pemotong PPh sehingga PPh Pasal 4(2) yang dibayar oleh PT. Rifiki dan dipotong oleh BAPEPAM adalah sebesar sebesar = (0,1% x 1M)+ (0,5% X 1M) = Rp. 6juta BAPEPAM wajib memberikan Bukti Pemotongan PPh 4(2) kepada PT. Rifki tetapi atas pembayaran pajak tersebut tidak dapat dijadikan sebagai kredit pajak (pengurang pajak terutang akhir tahun) oleh PT. Rifki karena bersifat final. Dalam kasus ini PT. Rifki bertindak selaku pemotong (pemberi penghasilan) sedangkan PT. Berlayarlah berkedudukan selaku Penerima Penghasilan (WP), sehingga PPh Pasal 15 yang dipotong oleh PT. Rifiki bersaudara adalah sebesar 1. Pelayaran dalam negeri = 1,2% x 300juta =Rp.3,6juta. 2. Pelayaran luar negeri = 2,64%x 1M = Rp.26,4juta Sehingga total pajak yang dipotong sebesar Rp. 30juta. PT. Rifki wajib memberikan Bukti Pemotongan PPh 4(2) kepada PT. Berlayarlah tetapi atas pembayaran pajak tersebut tidak dapat dijadikan sebagai kredit pajak (pengurang pajak terutang akhir tahun) oleh PT. Berlayarlah karena bersifat final.

sedangkan BAPEPAM (penyelenggara/ regulator Bursa Efek Indonesia) berkedudukan selaku Pemotong PPh sehingga PPh Pasal 4(2) yang dibayar oleh PT. Rifiki dan dipotong oleh BAPEPAM adalah sebesar. sebesar = (0,1% x 1M)+ (0,5% X 1M) = Rp. 6juta. BAPEPAM wajib memberikan Bukti Pemotongan PPh 4(2) kepada PT. Rifki tetapi atas pembayaran pajak tersebut tidak dapat dijadikan sebagai kredit pajak (pengurang pajak terutang akhir tahun) oleh PT. Rifki karena bersifat final. Dalam kasus ini PT. Rifki bertindak selaku pemotong (pemberi penghasilan) sedangkan PT. Berlayarlah berkedudukan selaku Penerima Penghasilan (WP), sehingga PPh Pasal 15 yang dipotong oleh PT. Rifiki bersaudara adalah sebesar. 1. Pelayaran dalam negeri = 1,2% x 300juta =Rp.3,6juta. 2. Pelayaran luar negeri = 2,64%x 1M = Rp.26,4juta. Sehingga total pajak yang dipotong sebesar Rp. 30juta. PT. Rifki wajib memberikan Bukti Pemotongan PPh 4(2) kepada PT. Berlayarlah tetapi atas pembayaran pajak tersebut tidak dapat dijadikan sebagai kredit pajak (pengurang pajak terutang akhir tahun) oleh PT. Berlayarlah karena bersifat final.")

14

Jawaban (3) Rekapitulasi PPh pasal 4(2) yang dipotong, disetor dan dilaporkan oleh PT. Rifki : Batas waktu pelaporan PPh pasal 4(2) paling lambat tgl 20 Okt’2009 Keterangan Jumlah PPh Alasan penyetoran Tuan Andi Rp.2juta Karena Tuan Andi bukan Pemotong, sehingga PT.Rifki bayar sendiri (disetor paling lambat 15 Okt’2009, lihat kode MAP setoran) Penerima Penghasilan : a. PT. Cipta Bangun Rp.12juta PT. Rifki selaku pemotong Subtotal Rp.1 4juta (Disetor paling lambat 10 okt’2009, lihat kode MAP setoran) Total Rp.14juta

paling lambat tgl 20 Okt’2009. Keterangan. Jumlah PPh. Alasan penyetoran. Tuan Andi. Rp.2juta. Karena Tuan Andi bukan Pemotong, sehingga PT.Rifki bayar sendiri (disetor paling lambat 15 Okt’2009, lihat kode MAP setoran) Penerima Penghasilan : a. PT. Cipta Bangun. Rp.12juta. PT. Rifki selaku pemotong. Subtotal. Rp.1 4juta. (Disetor paling lambat 10 okt’2009, lihat kode MAP setoran) Total. Rp.14juta.")

15

Jawaban (4) Rekapitulasi PPh pasal 4(2) yang dibayar oleh PT. Rifki :

*Keterangan bukan kredit pajak. Keterangan Jumlah PPh Alasan penyetoran Pemotong Pajak: a. PT. Ahmad Rp.2juta PT. Rifki selaku penerima penghasilan b. PT. Bank BNI Rp.4juta c. PT. BAPEPAM Rp. 6juta Total Rp.12juta* Jawaban (4)

")

16

Jawaban (5) Rekapitulasi PPh pasal 15 yang dipotong, disetor dan dilaporkan oleh PT. Rifki : Batas waktu pelaporan PPh pasal 15 paling lambat tgl 20 Okt’2009 Keterangan Jumlah PPh Alasan penyetoran PT. Berlayarlah Rp.30juta PT. Rifki selaku pemotong (Disetor paling lambat 10 okt’2009, lihat kode MAP dan jenis setoran)

")

17

TUGAS MANDIRI (Bobo40%) BUATKAN DOKUMEN PAJAK YANG PERLU DIBUAT OLEH PT. RIFKI SELAKU PEMOTONG PPh PASAL 4(2) dan PPh Pasal 15 (DIMINTA DOKUMEN BUKTI POTONG SD DENGAN SPT MASA PPh PASAL 4 (2) dan 15) dibuatkan dalam file terpisah : file1 PPh Pasal 4(2) dan file2 pasal 15.

dan PPh Pasal 15 (DIMINTA DOKUMEN BUKTI POTONG SD DENGAN SPT MASA PPh PASAL 4 (2) dan 15) dibuatkan dalam file terpisah : file1 PPh Pasal 4(2) dan file2 pasal 15.")

18

MATERI UJIAN FINAL Kompetensi yang diukur :

Kemampuan Peserta mengidentifikasi obyek dan bukan obyek PPh Potput (Pasal 21,22,23,26, 4(2), 15). Kemampuan Peserta mengidentifikasi dan menjelaskan perlakuan PPh final dan tidak final secara tepat. Kemampuan Peserta menghitung PPh Potput secara benar. Pemahaman peserta mengidentifikasi fungsi dan kedudukan (hak dan kewajiban) antara pembayar penghasilan (pemotong pajak) dan penerima penghasilan (wajib pajak). Kemampuan mengisi dokumen Pajak dengan benar (Bukti Potong, SSP dan SPT)

, 15). Kemampuan Peserta mengidentifikasi dan menjelaskan perlakuan PPh final dan tidak final secara tepat. Kemampuan Peserta menghitung PPh Potput secara benar. Pemahaman peserta mengidentifikasi fungsi dan kedudukan (hak dan kewajiban) antara pembayar penghasilan (pemotong pajak) dan penerima penghasilan (wajib pajak). Kemampuan mengisi dokumen Pajak dengan benar (Bukti Potong, SSP dan SPT)")

19

TERIMA KASIH....! MOHON MAAF ATAS KEKHILAFAN & KEKURANGAN...!

SAMPAI JUMPA DI LAIN WAKTU....! SUKSES SELALU...! SEMOGA ILMUNYA BERMANFAAT DAN DIBERKAHI OLEH ALLAH, SWT...!

Presentasi serupa

PPh Pasal 15.>")

.>")