Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

UNIVERSITAS MUHAMMADIYAH MALANG

TUGAS TA APLIKOM HUTANG JANGKA PANJANG MUFTI LUKITA SARI ( ) UNIVERSITAS MUHAMMADIYAH MALANG FAKULTAS EKONOMI

UNIVERSITAS MUHAMMADIYAH MALANG. FAKULTAS EKONOMI.")

2

A. Definisi Hutang jangka panjang adalah kewajiban perusahaan terhadap pihak lain yang pelunasannya lebih dari satu tahun sejak tanggal neraca. Perusahaan untuk memperoleh sumber ekonomi yang akan digunakan membelanjahi kegitan khususnya yang bersifat jangka panjang, perusahaan dapat mengeluarkan sertifikat berarti membuat perjanjian hutang, menyatakan pembuat bersedia membayar bunga atas pinjaman tersebut secara periodik selama jangka waktunya

3

CIRI – CIRI OBLIGASI : Mempunyai nilai nominal yaitu jumlah hutang yang harus dilunasi pada tanggal jatuh tempo. Mencantumkan tanggal pengeluaran yaitu tanggal yang menunjukkan saat dikeluarkannya sertifikat obligasi tersebut. Mencantumkan tanggal jatuh tempo yaitu tanggal pelunasan obligasi oleh yang mengeluarkan sertifikat obligasi tersebut. Mencantumkan tanggal bunga yaitu tanggal yang menunjukkan saat bunga obligasi dibayar oleh debitur. Bunga obligasi biasanya dibayar dibelakang dan dilakukan setahun dua kali.

4

Transaksi jual beli sertifikat obligasi ada tiga tingkat harga yaitu:

Ketiga tingkat harga tersebut ter jadi dipengaruhi oleh suku bunga nominal dan suku bunga efektif maka ; Harga jual sama dengan nilai nominal Harga jual lebih tinggi dari nilai nominal Harga jual lebih rendah dari nilai nominal Jika suku bunga nominal sama dengan suku bunga efektif, maka harga jual obligasi sama dengan nilai nominal. Jika suku bunga nominal lebih besar dari suku bunga efektif, maka harga jual obligasi lebih tinggi dari nilai nominal. Jika suku bunga nominal lebih kecil dari suku bunga efektif, maka harga jual obligasi lebih rendah dari nilai nominal.

5

KLASIFIKASI OBLIGASI Obligasi terjamin adalah obligasi yang mempunyai aktifa tidak bergerak seperti tanah, bangunan, pabrik, dan sebagainya. Obligasi yang tidak terjamin adalah obligasi yang tidak mempunyai jaminan pada waktu dikeluarkan. Obligasi jatuh tempo satu tanggal (term bond) adalah obligasi akan dilunasi seluruhnya pada tanggal tertentu sekaligus Obligasi berseri (serial bond) adalah obligasi yang pelunasannya dilakukan secara berangsur – angsur tidak sekaligus. Obligasi terdaftar (registed bond) adalah obligasi yang nama dan alamat pemegangnya tercatat dalam daftar pemegang obligasi. Obligasi berkupon (coupon bond) adalah obligasi yang ditempelin kupon tanda pengambilan bunga secara periodik kepada pemegangnya.

adalah obligasi akan dilunasi seluruhnya pada tanggal tertentu sekaligus. Obligasi berseri (serial bond) adalah obligasi yang pelunasannya dilakukan secara berangsur – angsur tidak sekaligus. Obligasi terdaftar (registed bond) adalah obligasi yang nama dan alamat pemegangnya tercatat dalam daftar pemegang obligasi. Obligasi berkupon (coupon bond) adalah obligasi yang ditempelin kupon tanda pengambilan bunga secara periodik kepada pemegangnya.")

6

Harga obligasi Harga obligasi ditentukan oleh beberapa factor diantaranya adalah nilai nominal, suku bunga nominal, suku bunga efekif, periode pembayaran bunga dan jangka waktu obligasi.Nilai atau harga obligasi pada hakekatnya adalah nilai tunai (present value) dari bunga uang dibayar selama jangka waktu obligasi ditambah nialai tunai yang dibayar pada tanggal jath tempo obligasi. Akuntasi obligasi Dalam pencatatan hutang obligasi meliputi beberapa tahap yaitu : Tahap saat pengeluaran obligasi diotorisasi. Tahap saat penjualan obligasi. Tahap saat tanggal bunga. Tahap akhir periode akuntasi Tahap saat pelunasan obligasi (jatuh tempo).

dari bunga uang dibayar selama jangka waktu obligasi ditambah nialai tunai yang dibayar pada tanggal jath tempo obligasi. Akuntasi obligasi. Dalam pencatatan hutang obligasi meliputi beberapa tahap yaitu : Tahap saat pengeluaran obligasi diotorisasi. Tahap saat penjualan obligasi. Tahap saat tanggal bunga. Tahap akhir periode akuntasi. Tahap saat pelunasan obligasi (jatuh tempo).")

7

A. Klasifikasian Jurnal hutang jangka panjang

Saat Pengeluaran obligasi Pencatatan pada saat obligasi disetujui dapat tidak dijurnal hanya dicatat dalam memorial dan cara lain langsung dibuat jurnal yaitu: Jurnal : Obligasi belum beredar Rp xxxx Hutang obligasi Rp xxxx (mencatat otorisasi pengeluaran obligasi sebesar nilai nominalnya). Saat Penjualan Obligasi Jika dijual sama dengan nilai nominalnya : Jurnal : Kas Rp xxxx Hutang Obligasi Rp xxxx

. Saat Penjualan Obligasi. Jika dijual sama dengan nilai nominalnya : Jurnal : Kas Rp xxxx. Hutang Obligasi Rp xxxx.")

8

Pendekatan neraca : Jurnal : Kas Rp xxxx Hutang Obligasi Rp xxxx

Beban Bunga Obligasi Rp xxxx (mencatat penjualan obligasi dengan bunga berjalan 1 bulan ) Jurnal : Hutang Obligasi Rp xxxx Beban Bunga Obligasi Rp xxxx Kas Rp xxxx (mencatat bunga periodik tengah tahun)

Jurnal : Hutang Obligasi Rp xxxx. Beban Bunga Obligasi Rp xxxx. Kas Rp xxxx. (mencatat bunga periodik tengah tahun)")

9

Jika dijual lebih tinggi dari nominalnya :

Jurnal : Kas Rp xxxx Hutang Obligasi Rp xxxx Agio Hutang obligasi Rp xxxx Jika dijual lebih rendah dari nilai nominalnya : Jurnal : Kas Rp xxxx Disagio Hutang Obligasi Rp xxxx Hutang obligasi Rp xxxx Jika pembayaran bunga obligasi : Jurnal : Biaya bunga obligasi Rp xxxx Kas Rp xxxx

10

Pendekatan laba rugi Penjualan tidak tepat tanggal bunga

Jika obligasi dijual tidak tepat dengan tanggal bunga maka pembeli diharuskan membayar bunga “bunga berjalan” yaitu bunga antara tanggal bunga terakhir sampai tanggal penjualan. Pencatatan atas pemungutan bunga berjalan dari pembeli obligasi dapat dilakukan dengan pendekatan laba-rugi atau dengan pendekatan neraca. Pada pendekatan laba rugi, bunga berjalan dicatat ke dalam rekening “Hutang Bunga Obligasi” sebelah kredit dan pada saat dibayar bunga priodik perkiraan ini didebit sebesar jumlah yang telah dikredit. Selisih bunga periodik yang dibayar dengan jumlah bunga berjalan dicatat kedalam rekening “Beban Bunga Obligasi” Pendekatan laba rugi Jurnal : Kas Rp xxxx Hutang Obligasi Rp xxxx Beban Bunga Obligasi Rp xxxx (mencatat penjualan obligasi dengan bunga berjalan 1 bulan ) Jurnal : Beban Bunga Obligasi Rp xxxx Kas Rp xxxx (mencatat bunga periodik tengah tahun)

Jurnal : Beban Bunga Obligasi Rp xxxx. Kas Rp xxxx. (mencatat bunga periodik tengah tahun)")

11

Metode Hutang Jangka Panjang

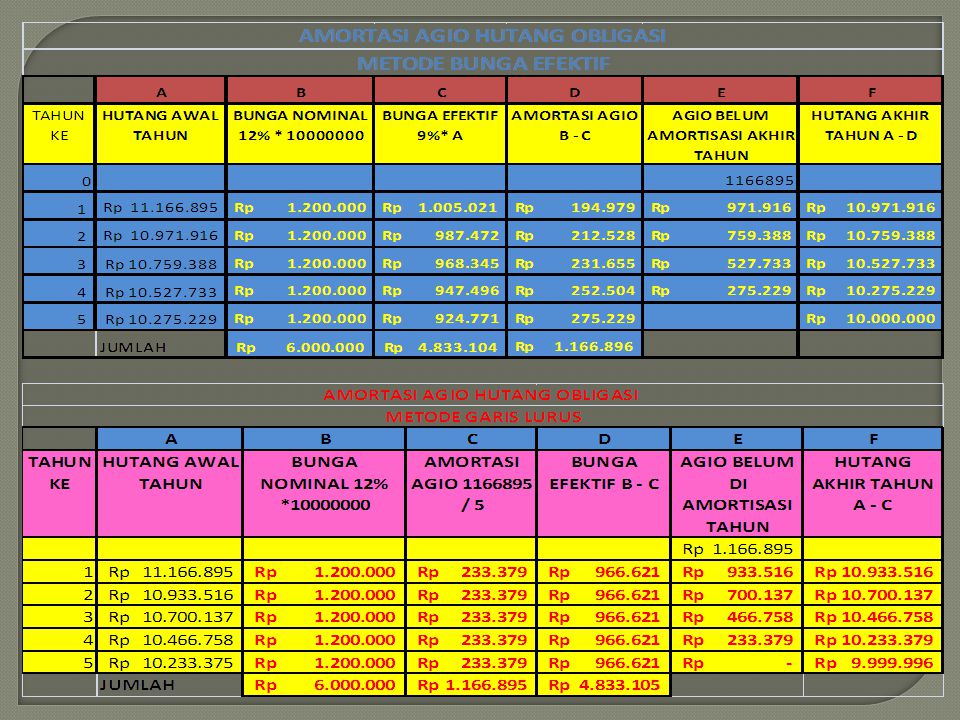

Amortisasi Agio dan Disagio Selisih harga jual obligasi diatas nilai nominal diakui sebagai agio Hutang Obligasi. Metode amortasi agio hutang obligasi ini dapat dilakukan dengan metode: Metode Bunga Efektif Metode Garis Lurus Pada metode bunga efektif, jumlah amortasi agio hutang obligasidalam bunga nominal dikurangi bunga efektif. Adapun pada metode garis lurus, jumlah amortisasi agio hutang obligasi adalah jumlah seluruh agio dibagi dengan jumlah periode akuntansi. Perhitungan amortasi agio hutang obligasi kedua metode sebagai berikut.

13

Amortasi Disagio Hutang Obligasi

Metode yang digunkan untuk menghitung adalah sama dengan metode yang digunakan pada amortasi agio hutang obligasi yaitu metode bunga efektif dan metode garis lurus. Disagio hutang obligasi diamortasi selama jangka waktu hutang sebagai penambah beban bunga tiap periode tersebut untuk lebih jelasnya lihat perhitungan amortasi disagio hutang obligasi kedua

14

amortasi disagio hutang obligasi dicatat setiap akhit periode akuntansi dengan jurnal penyesuaian sebagai berikut: Jurnal : Beban Bunga Obligasi Rp xxxx Disagio obligasi Rp xxxx (mencatat amortasi disagio obligasi periode tahun)

")

15

Akhir periode akuntasi

Setiap akhir periode akuntansi dalam pencatatan akuntasi obligasi yang perlu diperhatikan adalah : Membuat penyesuaian untuk amortasi agio atau disagio Membuat penyesuaian untuk bunga berhutang Jurnal penyesuaian bunga yang terhutang pada akhir periode akuntasi adalah Jurnal : Beban Bunga Obligasi Rp xxxx Hutang bunga obligasi Rp xxxx Kesimpulan 1. Dalam penyesuaian jurnal jangka panjang sangat berbeda pada setiap jurnal. 2. Untuk hutang jangka panjang menggunakan metode amortasi agio dan disagio.Untuk menghitung metode agio dan disagio ini menggunakan Selisih harga jual obligasi diatas nilai nominal diakui sebagai agio Hutang Obligasi dan disagio hutang obligasi . Metode amortasi agio dan disagio hutang obligasi ini dapat dilakukan dengan metode: 1. metode bunga efektif 2. metode garis lurus Saran 1. Agar dalam melakukan kajian tentang akuntansi pada bagian hutang jangka panjang dan dapat memahami metode – metode secara jelas 2. Agar Dapat menghitung hutang jangka panjang dengan menggunakan metode-metode yang telah ditetapkan

16

SEKIAN TERIMA KASIH

Presentasi serupa

.>")

>")

>")

DAN UTANG JANGKA PENDEK>")

>")

>")