Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

PB IV ALUR PENGADAAN DAN PEMBAYARAN

Rudy Suryanto, SE.,M.Acc

2

PENGADAAN & PEMBAYARAN

Seperti apa alur pengadaan dan pembayaran? Apa transaksi yang terjadi? Dokumen apa saja yang diperlukan di alur pendapatan dan penagihan? Apa akun-akun yang terkait ? Apa asersi untuk masing-masing akun tersebut? Apa prosedur audit yang wajib kita laksanakan? Apa prosedur audit tambahan yang kita perlukan? Apa saja kemungkinan kesalahan klien yang bisa terjadi (risk assesment) Bagaimana kita membuat kertas kerja?

Bagaimana kita membuat kertas kerja")

3

RESIKO TUJUAN AUDIT/ASERSI RESIKO PENGENDALIAN Keterjadian Fiktif

Permintaan pembelian, pesanan pembelian, laporan penerimaan barang dan faktur dilampirkan pada voucher Pengadaan / akuisisi disetujui pada tingkat manajemen yang tepat Kelengkapan Ada transaksi yang tidak tercatat Pesanan pembelian, LPB, Voucher diberi nomor urut dan dihitung Akurasi 1. Salah hitung 1. Perhitungan danjumlah diverifikasi secara internal Posting dan Ringkasan Klasifikasi Waktu / Cut Off Sumber Tabel 17-2 & 17-3 Bab 17 Halaman 155

4

AKUN KLASIFIKASI AKUN FUNGSI BISNIS DOKUMEN Pengadaan Persediaan

Pemrosesan pesanan pembelian Permintaan pembelian Aset Tetap Penerimaan barang dan jasa Pesanan pembelian Beban dibayar dimuka Laporan penerimaan Peningkatan sewa guna Utang dagang Pengakuan utang Faktur dari vendor Beban Manufaktur Debit Memo Beban Penjualan Voucher Beban Administrasi Berkas Jurnal Pengeluaran Kas Kas di Bank Pemrosesan dan pencatatan pengeluaran Kas Daftar utang / Buku Bantu Utang Neraca saldo utang Utang Dagang Cek Diskon Pembelian Berkas transaksi JKK

5

PENGUJIAN Uji pengendalian Uji substantif Uji analitis

6

UJI PENGENDALIAN Analisa dokumen disain Sistem Pengendalian Internal bandingkan dengan COSO Framework (Disain ok lanjut ke uji berikut, disain tidak Ok , SPI lemah/buruk Resiko Pengendalian Tinggi) Pilih 25 sample acak Uji kesesuaian pelaksanaan (implementasi vs Disain) Apabila 100% sesuai -- > SPI kuat / bagus Resiko Pengendalian Rendah

Pilih 25 sample acak. Uji kesesuaian pelaksanaan (implementasi vs Disain) Apabila 100% sesuai -- > SPI kuat / bagus Resiko Pengendalian Rendah.")

7

Uji Substantif Vouching Tracing / Cross Ref Rekalkulasi Konfirmasi

Rekonsiliasi Cek Fisik (Stock Opname) subsequent event

subsequent event.")

8

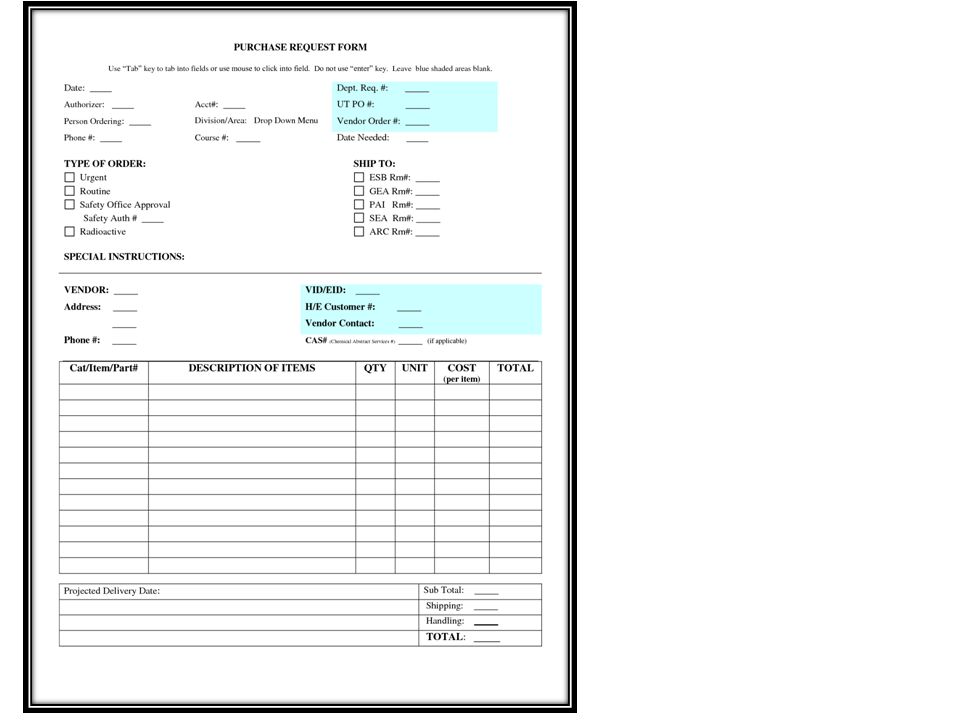

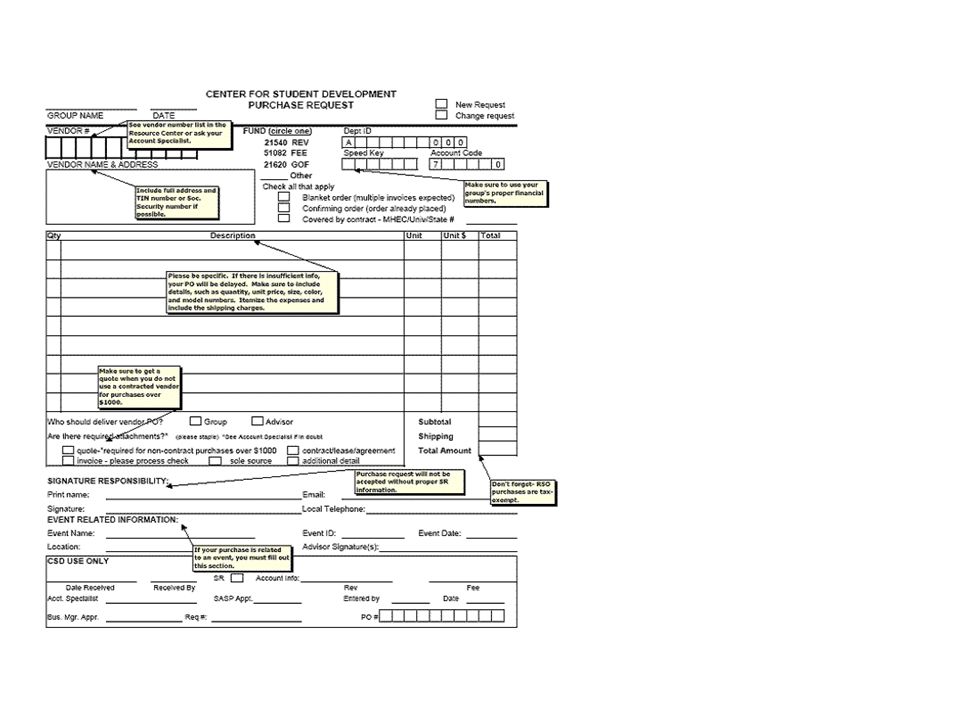

01 Purchase Request

15

DEBIT NOTE/MEMO DEBIT

Presentasi serupa