Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

2

N YU Stern Finance Professor, Edward Altman, developed the Altman Z-score formula in 1967. In 2012, he released an updated version called the Altman Z-score Plus, that can be used to evaluate both public and private companies, both manufacturing and nonmanufacturing companies and both U.S. and non-U.S. companies. Investors can use Altman Z-scores to help determine whether they should buy or sell a particular stock if they're concerned about the underlying company's financial strength. The Altman Z-score Plus can be used to evaluate corporate credit risk.

3

The output of a credit-strength test that gauges a publicly traded manufacturing company's likelihood of bankruptcy. Metode Z-Score (Altman) adalah suatu alat yang memperhitungkan dan menggabungkan beberapa rasio-rasio keuangan tertentu dalam perusahaan dalam suatu persamaan diskriminan yang akan menghasilkan skor tertentu yang akan menunjukkan tingkat kemungkinan kebangkrutan perusahaan.

adalah suatu alat yang memperhitungkan dan menggabungkan beberapa rasio-rasio keuangan tertentu dalam perusahaan dalam suatu persamaan diskriminan yang akan menghasilkan skor tertentu yang akan menunjukkan tingkat kemungkinan kebangkrutan perusahaan..")

4

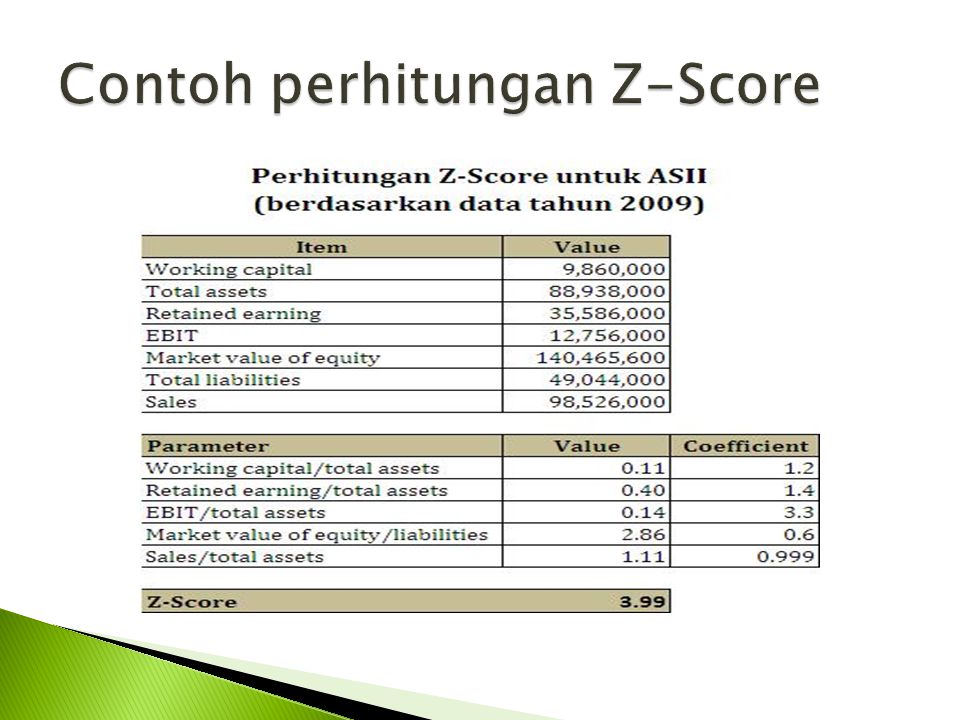

The Altman Z-score, is based on five financial ratios. The Altman Z-score is calculated as follows: Z-Score = 1.2A + 1.4B + 3.3C + 0.6D + 1.0E Where: A = Working Capital/Total Assets B = Retained Earnings/Total Assets C = Earnings Before Interest & Tax/Total Assets D = Market Value of Equity/Total Liabilities E = Sales/Total Assets

5

WCTA (Working capital to total asset atau modal kerja dibagi total aset) RETA (Retained earning to total asset atau laba ditahan dibagi total aktiva) EBITTA (Earning before interest and taxes to total asset atau laba sebelum pajak dan bunga dibagi total aktiva) MVEBVL (Market value of equity to book value of liability atau nilai pasar sekuritas dibagi dengan nilai buku utang) STA (Sales to total asset atau penjualan dibagi total aktiva).

RETA (Retained earning to total asset atau laba ditahan dibagi total aktiva) EBITTA (Earning before interest and taxes to total asset atau laba sebelum pajak dan bunga dibagi total aktiva) MVEBVL (Market value of equity to book value of liability atau nilai pasar sekuritas dibagi dengan nilai buku utang) STA (Sales to total asset atau penjualan dibagi total aktiva).")

6

INTERPRETASI NILAI Z SCORE Dalam model tersebut Perusahaan yang mempunyai skor Z > 2,99 diklasifikasikan sebagai perusahaan sehat Perusahaan yang mempunyai skor Z < 1,81 diklasifikasikan sebagai perusahaan potensial bangkrut. Skor 1,81 sampai 2,99 diklasifikasikan sebagai perusahaan pada grey area atau daerah kelabu (Muslich, 2000:60).

..")

7

InputFinancial Ratio199920002001 A Working Capital/ Total Assets -0.09-0.080 B Retained Earnings/Total Assets -0.020.030.04 C EBIT/Total Assets0.090.080.02 D Market Value/Total Liabilities 3.701.20.50 E Sales/Total Assets0.510.420.30 Z-score 2.501.400.86

9

Berdasarkan penelitian lebih lanjut diketahui bahwa persamaan Z-Score Model Altman tahun 1968 hanya mempunyai keakuratan 30 %. Untuk itu pada tahun 1983 Altman merevisinya dengan persamaan yang baru: Z' = 0.7 * Working capital/total assets + 0.847 * Retained earnings/total assets + 3.107 * EBIT/total assets + 0.420 * Market value equity/book value of total debt + 0.998 * Total assets turnover

10

Klasifikasi perusahaan yang sehat dan bangkrut didasarkan pada nilai Z yang diperoleh, yaitu: ◦ Bila Z >2.9, maka termasuk perusahaan sehat ◦ Bila Z <1.23, maka termasuk perusahaan yang bangkrut ◦ Bila Z berada diantara 1.23 sampai 2.9, maka termasuk grey area (tidak dapat ditentukan apakah perusahaan sehat ataupun mengalami kebangkrutan).

.")

11

Ketepatan prediksi masa depan berlaku selama emiten mempunyai kondisi keuangan yang sama dengan pada saat prediksi dilakukan. Apabila emiten melakukan perbaikan kerja melalui strategi yang tepat, kemungkinan besar ada ketidaktepatan prediksi. Namun kelemahan apapun yang dihadapi pada kenyataannya prediksi masih selalu digunakan untuk pengambilan keputusan.

12

Darsono dan Ashari. 2004. Pedoman Praktis Memahami Laporan Keuangan. Semarang: Penerbit Andi. Muslich, Mohamad. 2000. Manajemen Keuangan Modern (Analisis, Perencanaan, dan Kebijaksanaan). Jakarta: Bumi Aksara. (Edward I. Altman, www.stern.nyu.edu/~ealtman/zscorepresentation.pdf, p.22). By Ben McClure on January 15, 2011 A A A Filed Under: Accounting, Corporate Debt, Fundamental Analysis, WorldCom (has been downloaded on April, 16th 2014)Ben McClure Accounting Corporate DebtFundamental AnalysisWorldCom

. Jakarta: Bumi Aksara. (Edward I. Altman, p.22). By Ben McClure on January 15, 2011 A A A Filed Under: Accounting, Corporate Debt, Fundamental Analysis, WorldCom (has been downloaded on April, 16th 2014)Ben McClure Accounting Corporate DebtFundamental AnalysisWorldCom.")

Presentasi serupa

Segaf, SE.MSc. Definition “suatu hubungan dimana setiap elemen dari wilayah saling berhubungan dengan satu dan hanya satu elemen dari.>")