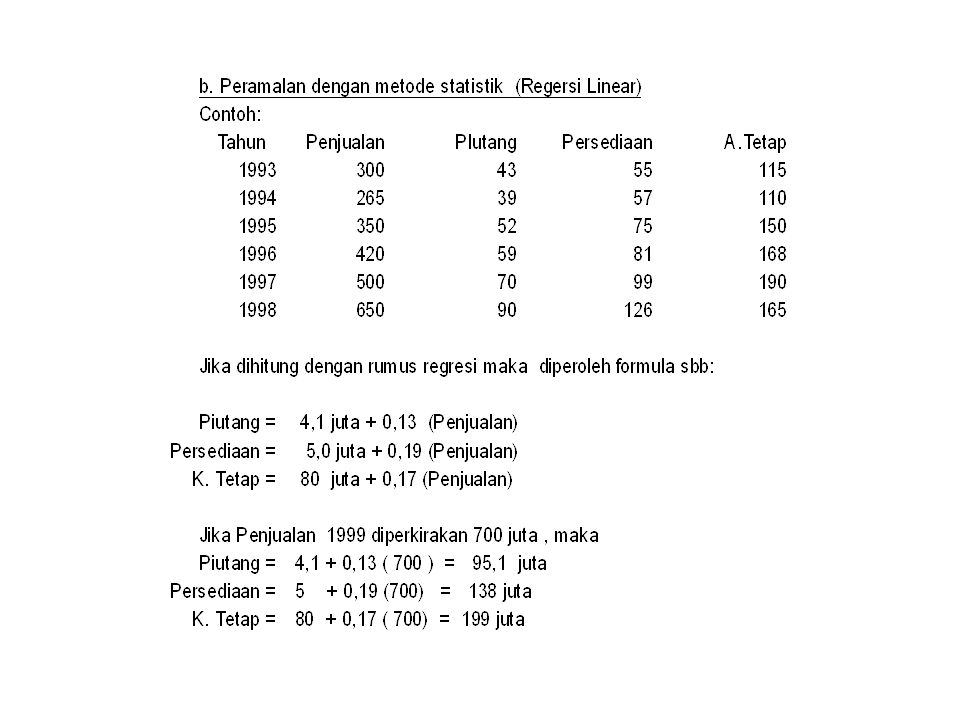

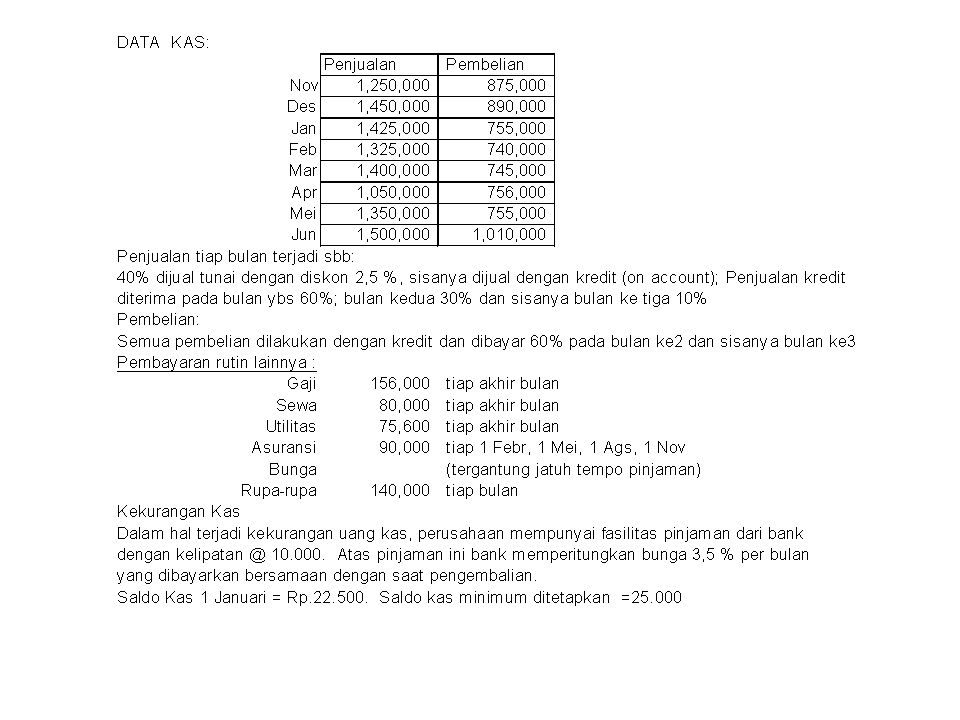

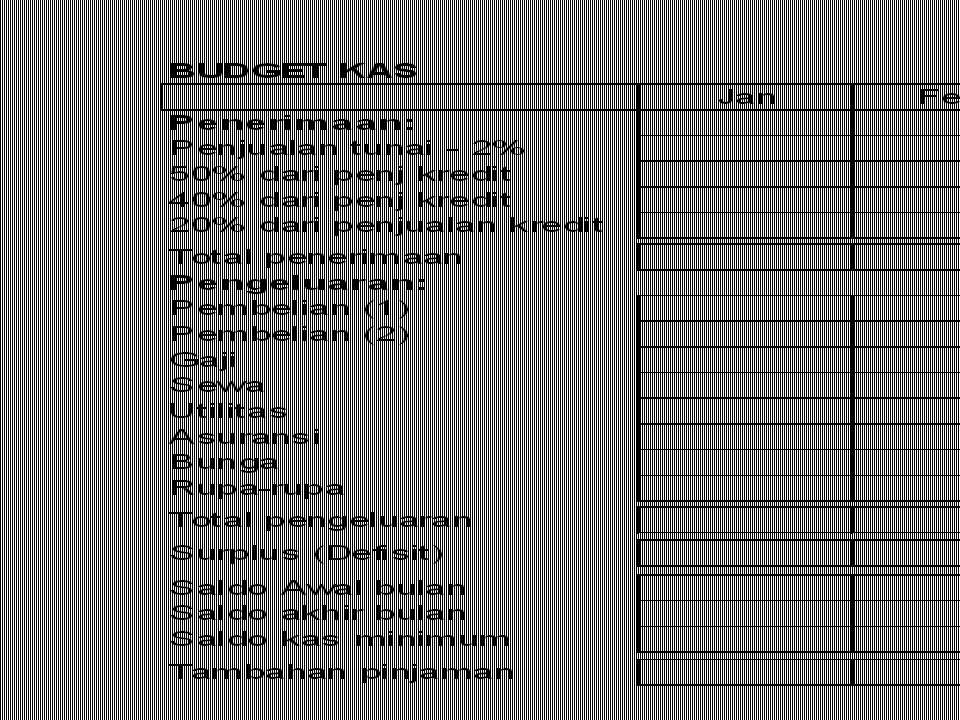

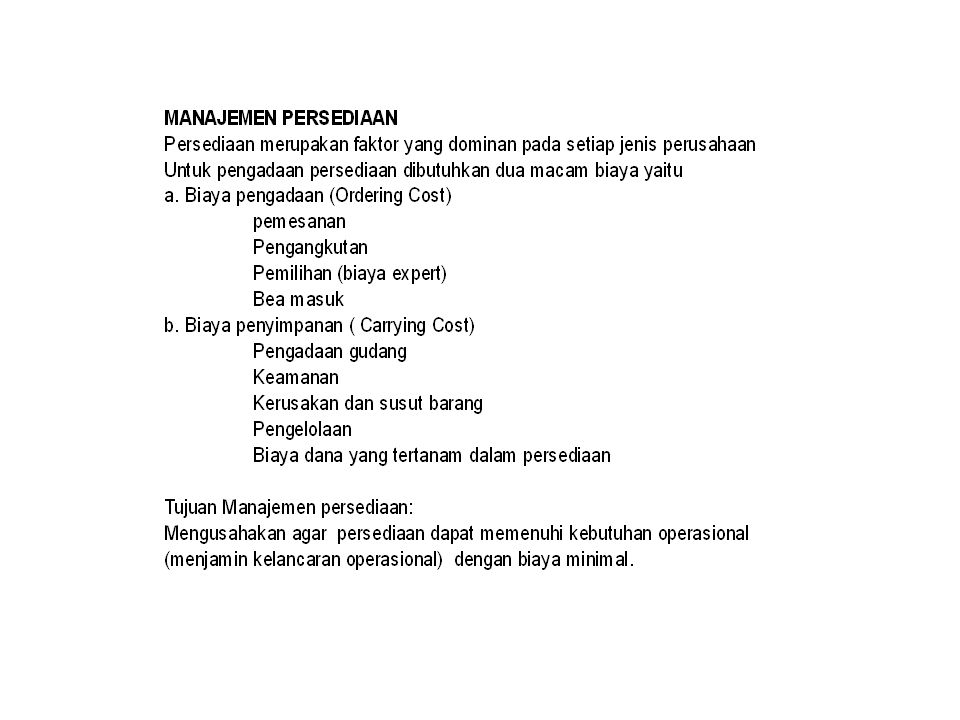

Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

MANAJEMEN FINANSIAL 1 Instruktur: Djoni Tanopruwito

2

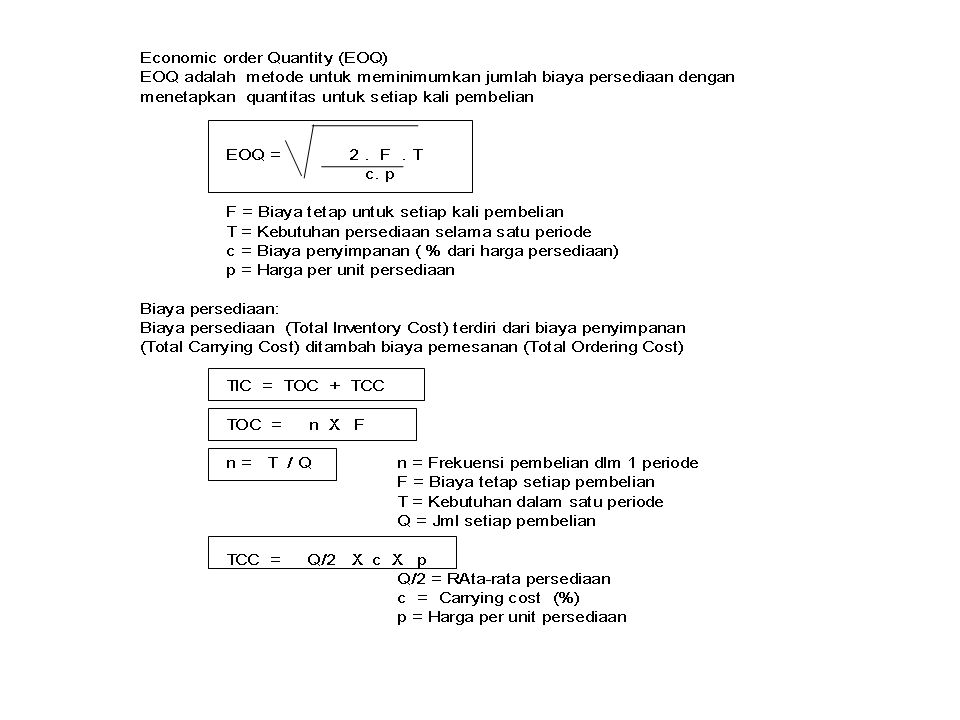

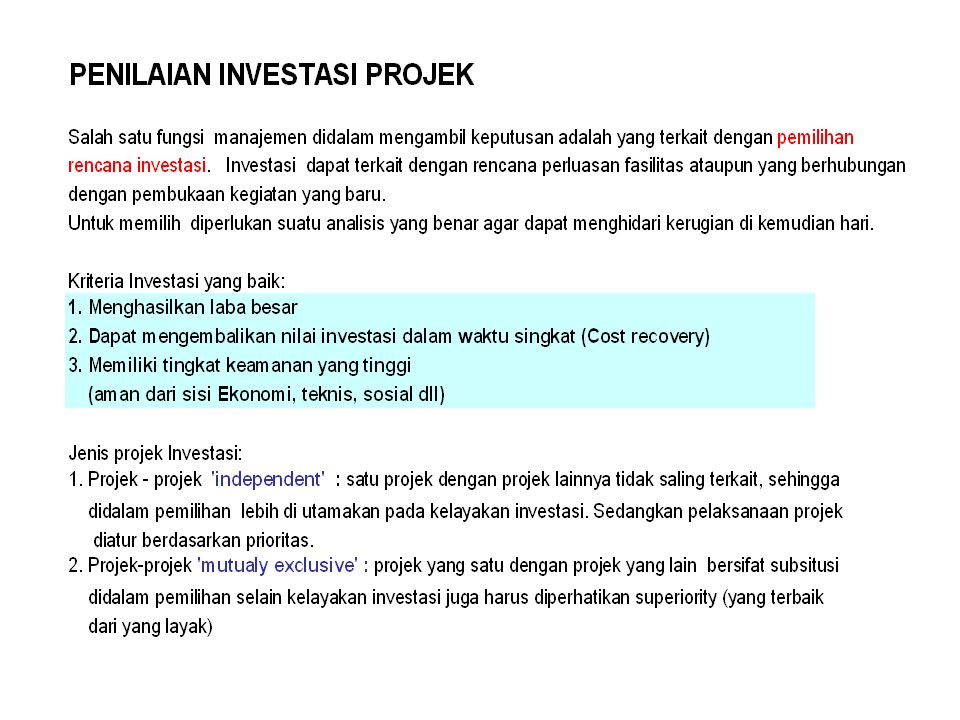

Keputusan Manajemen keuangan: Investasi (penggunaan dana)

Definisi Manajemen keuangan: -Segala aktivitas yang berhubungan dengan Perolehan, Pendanaan, dan pengelolaan Aktiva Keputusan Manajemen keuangan: Investasi (penggunaan dana) Pendanaan (menggali sumber dana) Manajemen Aktiva

Pendanaan (menggali sumber dana) Manajemen Aktiva.")

3

Tujuan Perusahaan: Meningkatkan nilai Pemegang saham sepanjang waktu melalui kegiatan (operasional) Kegiatan Manajemen Investasi: Internal External Sumber dana: Pihak III Pemegang saham

4

Investasi Internal: Investasi Eksternal: Sumber dana:

Aktiva produktif Current Assets Plant Assets Investasi Eksternal: Jangka pendek Jangka panjang Dengan Intervensi Non Intervensi Sumber dana: Pihak ke III Jangka pendek Jangka Panjang Modal Sendiri

5

Tujuan manajemen keuangan:

Memaksimumkan nilai perusahaan Meningkatkan kesejahteraan pemilik perusahaan Memaksimumkan nilai saham di pasar modal

6

Perputaran uang dalam perusahaan

LIABILITY Pemilik Kreditur Uang ASSETS Piutang Aktiva produktif Hasil prod Proses/ operasional

7

FIXED ASSETS/PLANT ASSETS

CURRENT ASSETS: Uang tunai beserta harta lainnya yang dapat daluwarsa atau dapat habis dipakai atau dapat diuangkan dalam waktu kurang dari 1 tahun dalam kegiatan normal perusahaan FIXED ASSETS/PLANT ASSETS Aktiva yang dimiliki sendiri ; dipergunakan didalam kegiatan operasional perusahaan Dapat memberi manfaat berulang-ulang dalam waktu lebih dari 1 tahun, relatif mahal CURRENT LIABILITIES Hutang hutang yang akan jatuh tempo (harus dibayar) dalam waktu kurang dari 1 tahun (sejak tanggal laporan) LONG TERM LIABILITIES Hutang hutang yang akan jatuh tempo (harus dibayar) dalam waktu lebih dari 1 tahun (sejak tanggal laporan)

dalam waktu kurang dari. 1 tahun (sejak tanggal laporan) LONG TERM LIABILITIES. Hutang hutang yang akan jatuh tempo (harus dibayar) dalam waktu lebih dari. 1 tahun (sejak tanggal laporan)")

16

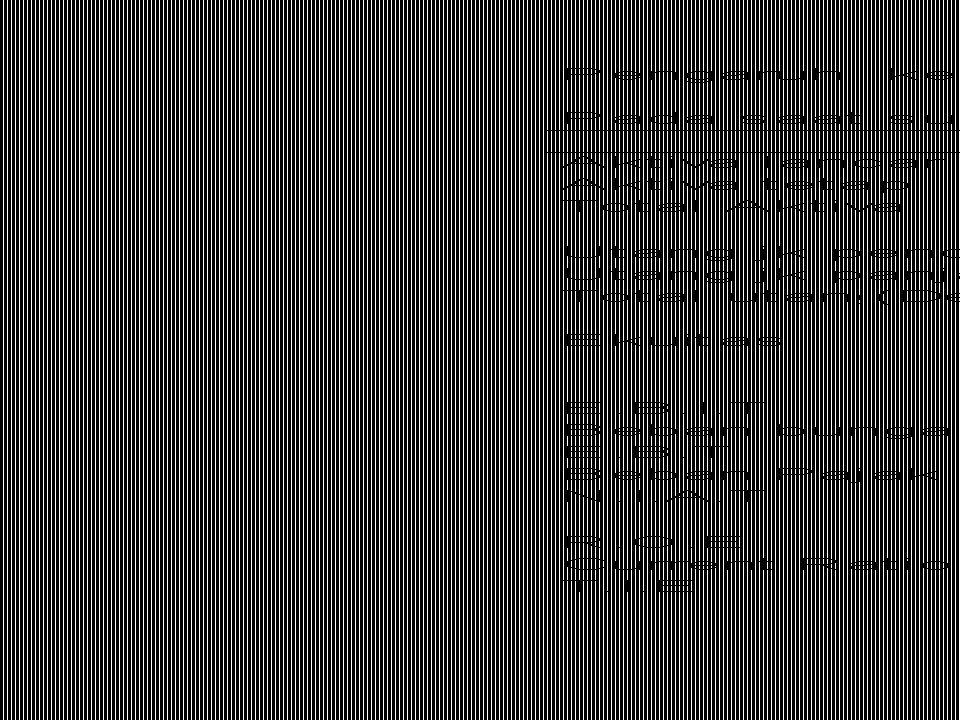

Ratio yang diperoleh akan bermanfaat jika dibandingkan dengan norma tertentu

[1] Rata-rata bisnis (Dunia usaha secara umum) [2] Rata-rata Industri (Usaha sejenis) [3] Rata-rata masa lalu perusahaan ybs [4] Ekspektasi (Harapan / target manajemen)

[2] Rata-rata Industri (Usaha sejenis) [3] Rata-rata masa lalu perusahaan ybs. [4] Ekspektasi (Harapan / target manajemen)")

17

RATIO LIKUIDITAS: Current Ratio : Current Assets / Current Liabilities Quick Ratio : (Current Asets – Inventory ) / Current Liabilities RATIO UTANG (Leverage) Debt Ratio : Total Debt / Total Assets Time interest Earned (TIE) : EBIT / Interest Expense RATIO AKTIVITAS Inventory turn over (ITO) : COGS / Average Inventory Average Collection Period : Average Acct Receivable / Daily sales (Day Sales Outstanding) Assest turn over : Sales / Total Assets

Debt Ratio : Total Debt / Total Assets. Time interest Earned (TIE) : EBIT / Interest Expense. RATIO AKTIVITAS. Inventory turn over (ITO) : COGS / Average Inventory. Average Collection Period : Average Acct Receivable / Daily sales (Day Sales Outstanding) Assest turn over : Sales / Total Assets.")

18

RATIO PTOFITABILITAS:

Profit Margin : Net Income / Sales Basic Earning Power : EBIT / Total Assets Return on Assets : Net Income / Total Assets Return on Equity : Net Income / Equity RATIO PERTUMBUHAN: Growth = { (t1 / to) – 1 } X 100 % VALUE OF THE FIRM: Price earning ratio : Market price / earning per share Market book value : Market value / Book value

– 1 } X 100 % VALUE OF THE FIRM: Price earning ratio : Market price / earning per share. Market book value : Market value / Book value.")

19

Debt Ratio = per saham Total Total Laba Dividen Laba ditahan

Jumlah saham beredar : Total Utang Modal Saham Total Assets Total Liab& Equity Debt Ratio =

20

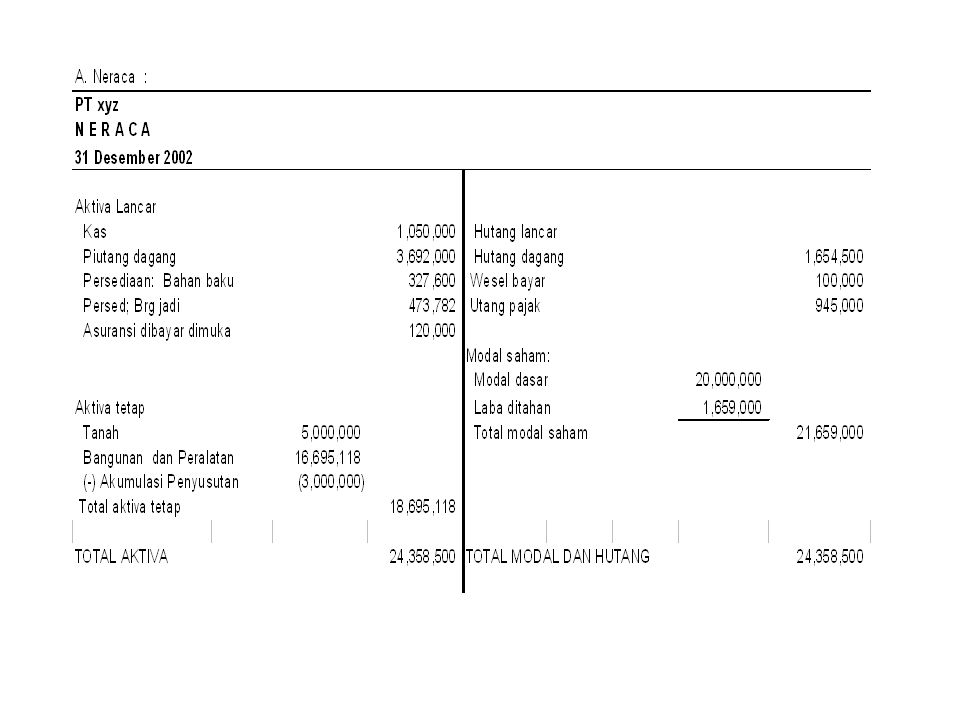

Neraca Kas Utang Jk pendek Piutang Utang jk panjang

Persediaan Modal Saham Aktiva tetap Laba ditahan Total Aktiva Total Utang & Modal

22

MANAJEMEN FINANSIAL 2 Instruktur: Djoni Tanopruwito

28

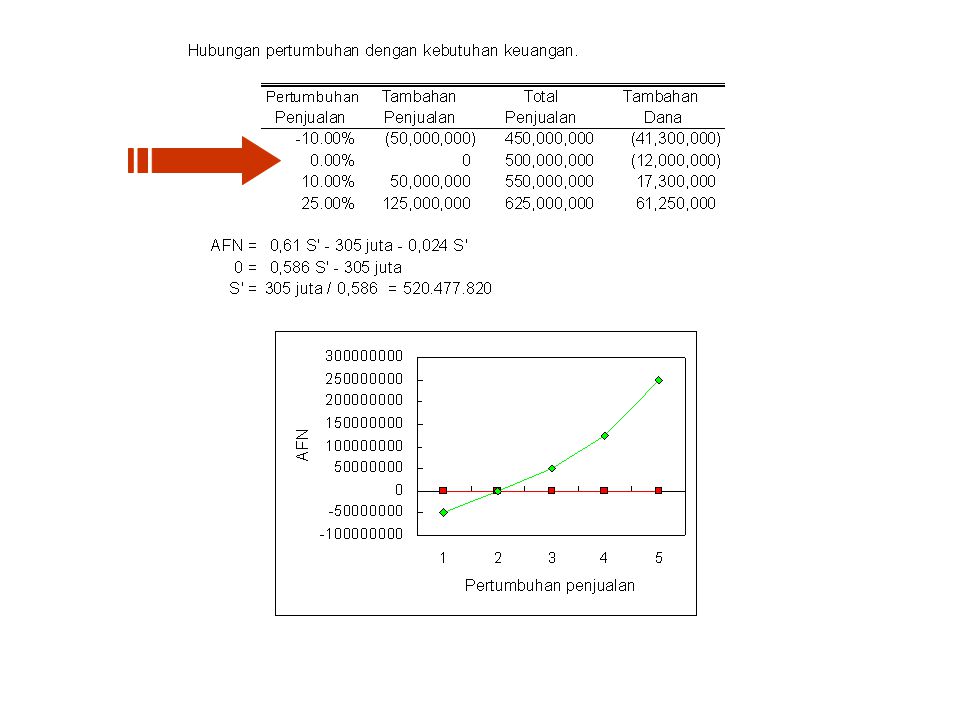

Potential Growth = ( S’-S0 ) / S0 X 100 %

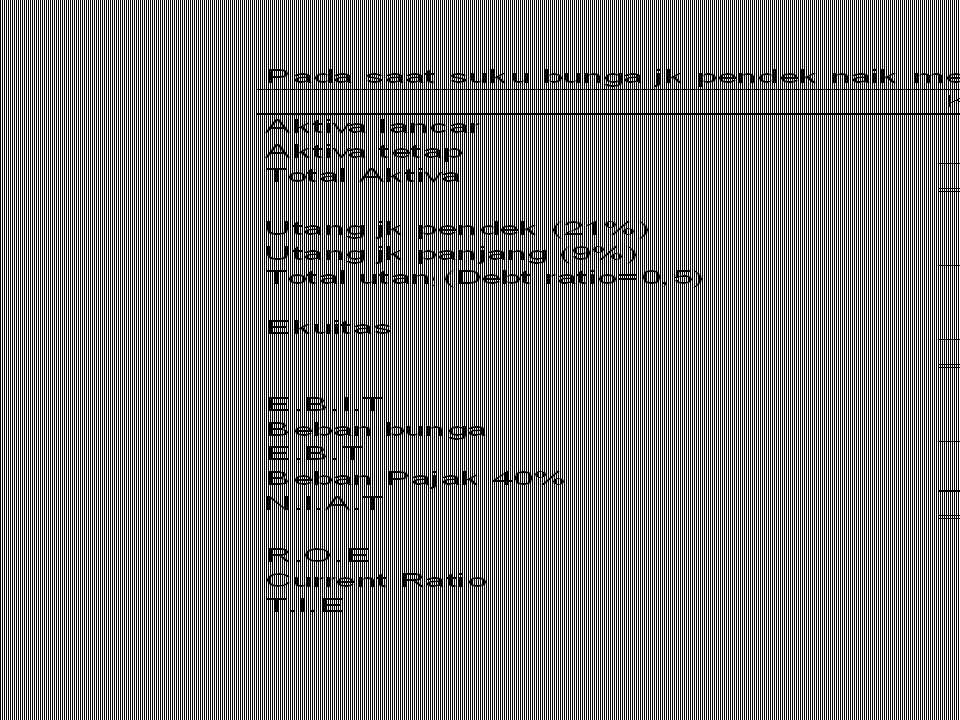

Contoh : Ratio Assets ( A/S ) = 54 % Ratio Utang ( L/S ) = 6.5 % Retention = 0,7 Actual Sales (S ) = Rp Profit Margin = 4,5 % AFN = (A/S)(S’-S) – (L/S)(S’-S) – (R)(P)(S’) 0 = ( 0,54 – 0,065 ) X ( S’– ) – ( 0,7 X 0,045 X S’ ) 0 = 0,475 S’ – – 0,0315 S’ 0,4435 S’ = S’ = Potential Growth = ( ) / X 100 % = 7,1 %

= 54 % Ratio Utang ( L/S ) = 6.5 % Retention = 0,7. Actual Sales (S ) = Rp Profit Margin = 4,5 % AFN = (A/S)(S’-S) – (L/S)(S’-S) – (R)(P)(S’) 0 = ( 0,54 – 0,065 ) X ( S’– ) – ( 0,7 X 0,045 X S’ ) 0 = 0,475 S’ – – 0,0315 S’ 0,4435 S’ = S’ = Potential Growth = ( ) / X 100 % = 7,1 %")

40

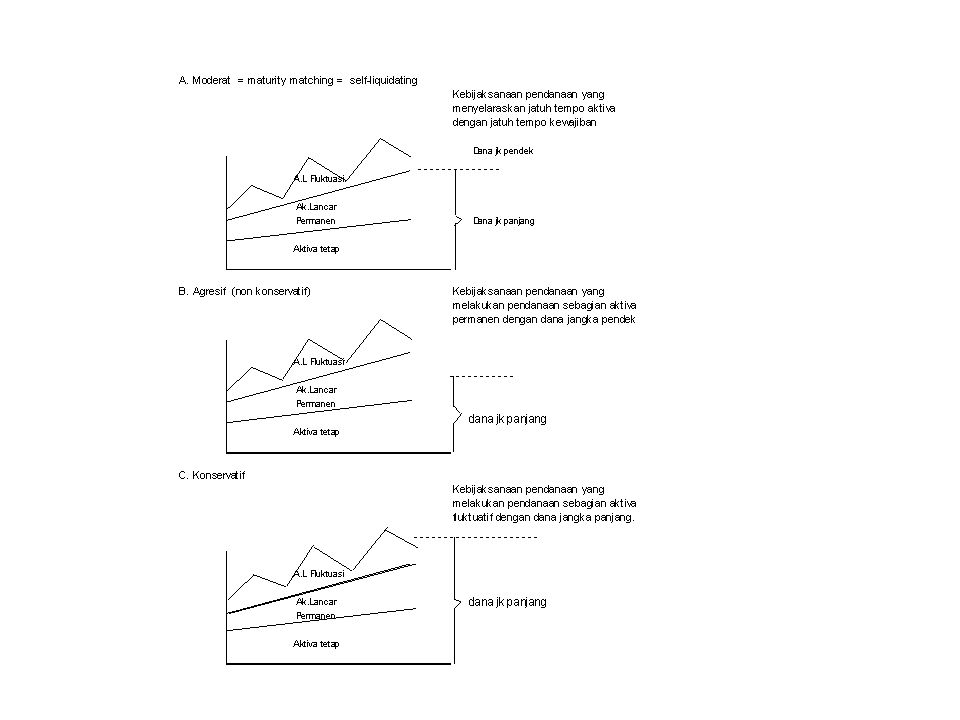

MANAJEMEN MODAL KERJA Modal Kerja (Working Capital) :

Seluruh Aktiva lancar yang dioperasikan dalam perusahaan Modal Kerja Netto (Net working capital) : Total Aktiva lancar dikurangi Hutnag lancar Tujuan Manajemen modal kerja: 1. Menyediakan modal kerja dengan biaya efisien 2. Menyediakan modal kerja yang menjamin kelancaran usaha Item modal kerja Utama: 1. Kas 2. Piutang 3. Persediaan 4. Utang jangka pendek

: Total Aktiva lancar dikurangi Hutnag lancar. Tujuan Manajemen modal kerja: 1. Menyediakan modal kerja dengan biaya efisien. 2. Menyediakan modal kerja yang menjamin kelancaran usaha. Item modal kerja Utama: 1. Kas. 2. Piutang. 3. Persediaan. 4. Utang jangka pendek.")

41

MANAJEMEN KAS CASH CONVERSION CYCLE (Siklus pengembalian Kas) :

a. Periode konversi persediaan b. Periode konversi Piutang c. Penangguhan pembayaran utang Konversi persediaan (Inventory conversion cycle) 360 Penjualan / persediaan Konversi piutang (Days sales outstanding) Saldo piutang Penjualan / 360 Term off payment: Ditentukan melalui negosiasi dengan pihak supplier

360. Penjualan / persediaan. Konversi piutang (Days sales outstanding) Saldo piutang. Penjualan / 360. Term off payment: Ditentukan melalui negosiasi dengan pihak supplier.")

42

CCC CCC = 72+54-30 = 96 hari ICC DSO Beli Jual TOP Beli Bayar

Ditagih Beli Jual CCC TOP Beli Bayar CCC = ICC + DSO - TOP Contoh : Saldo rata-rata piutang = Persediaan Brg = Total Penjualan = Term of payment = 30 hari ICC = 360 / ( / ) = 72 hari DSO = / ( /360 ) = 54 hari TOP = 30 hari CCC = = 96 hari

= 72 hari. DSO = / ( /360 ) = 54 hari. TOP = 30 hari. CCC = = 96 hari.")

43

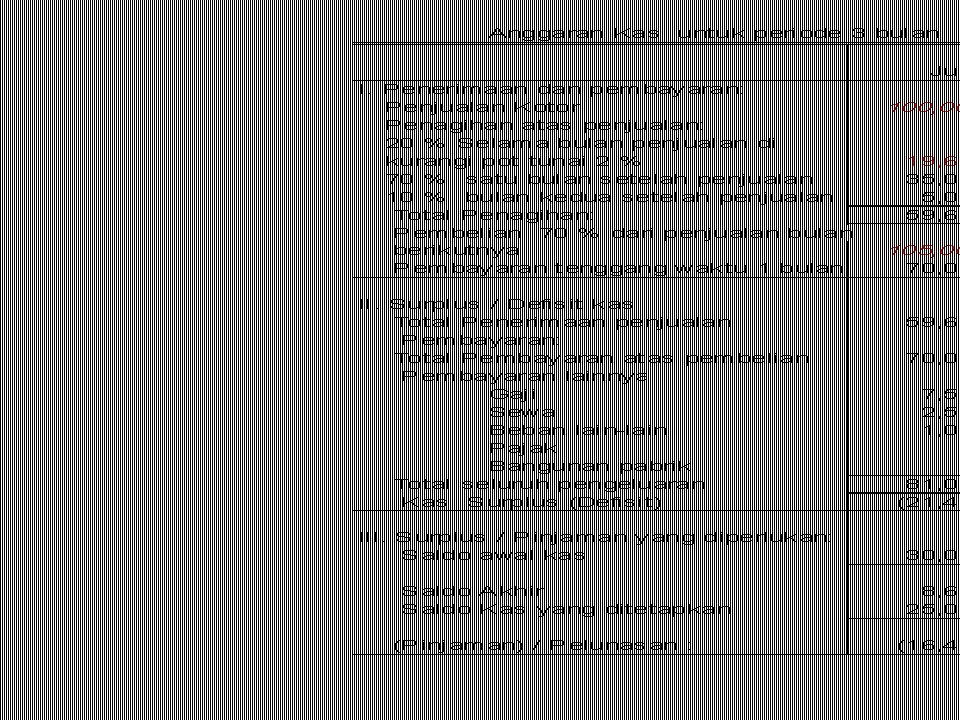

1. Mempercepat proses penagihan (Collection)

Memperkecil CCC: 1. Mempercepat proses penagihan (Collection) 2. Menunda pembayaran (Negosiasi) 3. Memanfaatkan masa mengambang (Floating period) 4. Menyederhanakan sistem transfer MENGHEMAT BIAYA TRANSFER Asumsi: transfer lebih cepat akan membutuhkan biaya yang lebih besar. Selisih biaya transfer Titik kritis transfer = Bunga harian X selisih waktu Contoh: Transfer TT = Rp per transaksi dengan waktu kirim 2 hari Transfer Giro = Rp per transaksi dengan waktu kirim 5 hari Bunga harian = 0,044 % per hari ( 16% per tahun) Titik Kritis : ( – ) / ( 0,044% X 3 ) = Rp ,80 Jika nilai yang ditransfer diatas jumlah tsb sebaiknya memakai sistem cepat dan jika Dibawah nilai tsb memakai sistem giro.

2. Menunda pembayaran (Negosiasi) 3. Memanfaatkan masa mengambang (Floating period) 4. Menyederhanakan sistem transfer. MENGHEMAT BIAYA TRANSFER. Asumsi: transfer lebih cepat akan membutuhkan biaya yang lebih besar. Selisih biaya transfer. Titik kritis transfer = Bunga harian X selisih waktu. Contoh: Transfer TT = Rp per transaksi dengan waktu kirim 2 hari. Transfer Giro = Rp per transaksi dengan waktu kirim 5 hari. Bunga harian = 0,044 % per hari ( 16% per tahun) Titik Kritis : ( – ) / ( 0,044% X 3 ) = Rp ,80. Jika nilai yang ditransfer diatas jumlah tsb sebaiknya memakai sistem cepat dan jika. Dibawah nilai tsb memakai sistem giro.")

44

Biaya Kas = C/2 (k) + T/C (F)

3. MEMANFAATKAN INVESTASI JANGKA PENDEK (SEKURITAS) Asumsi: Idle Cash di investasikan dengan mendapatkan hasil tertentu 2. Setiap pencairan investasi memerlukan biaya tertentu Biaya penyediaan KAS : 1. Oportunity Cost (Kehilangan kesempatan laba atas investasi) 2. Biaya Conversi ( Biaya untuk menguangkan investasi saat perusahaan membutuhkan uang tunai) Biaya Kas = C/2 (k) + T/C (F) C/2 = Saldo Kas rata-rata yang dibutuhkan K = Oportunity Cost ( % dalam satu periode) T = Total kebutuhan Kas dalam satu periode F = Biaya tetap untuk setiap kali transaksi penarikan uang tunai Saldo Kas Optimal: Adalah saldo kas yang disediakan perusahaan dengan biaya paling efisien 2 (F) (T) Kas optimal = k

Asumsi: 1. Idle Cash di investasikan dengan mendapatkan hasil tertentu. 2. Setiap pencairan investasi memerlukan biaya tertentu. Biaya penyediaan KAS : 1. Oportunity Cost (Kehilangan kesempatan laba atas investasi) 2. Biaya Conversi ( Biaya untuk menguangkan investasi saat perusahaan membutuhkan uang tunai) Biaya Kas = C/2 (k) + T/C (F) C/2 = Saldo Kas rata-rata yang dibutuhkan. K = Oportunity Cost ( % dalam satu periode) T = Total kebutuhan Kas dalam satu periode. F = Biaya tetap untuk setiap kali transaksi penarikan uang tunai. Saldo Kas Optimal: Adalah saldo kas yang disediakan perusahaan dengan biaya paling efisien. 2 (F) (T) Kas optimal = k.")

45

Contoh: Rencana belanja Rp per minggu ( = Rp per tahun) Oportunity cost = 15 % per tahun Biaya transaksi = Rp per transaksi. Kas Optimal = 2 (40.000) ( ) / 0.15 = ,05 Frekuensi transaksi= / ,05 = 38.2 X Biaya Kas = ( ,05 / 2 ) (0,15) + 38,2 X = Biaya paling minimum.

( ) / = ,05. Frekuensi transaksi= / ,05 = 38.2 X. Biaya Kas = ( ,05 / 2 ) (0,15) + 38,2 X = Biaya paling minimum.")

46

MANAJEMEN PIUTANG Kebijakan penjualan kredit Biaya Piutang

Piutang merupakan nilai significant dalam dunia bisnis (mencapai 20% dari assets) Akumulasi Piutang timbul disebabkan Penjualan kredit dan Jangka waktu penagihan Kebijakan penjualan kredit Term of payment Standar Kredit Collection (Penagihan) 2 / 10 ; n / 30 Karakter, Kapasitas, Kapital, Kolateral, Kondisi Biaya Piutang (Carrying Cost) = DSO X Daily sales X Variable Cost Ratio X Cost of Capital Analisis perubahan kebijaksanaan Piutang: Penjualan Rp Rp Penagihan 1/10 ; n/ % memanfaatkan syarat /10 ; n/ % memanfaatkan syarat tsb 40% dalam 30 hari % hari ke 40 10 % hari ke % hari ke 50 Piutang tak tertagih ,5% dari piutang % dari piutang Biaya Adm piutang Rp Rp

Akumulasi Piutang timbul disebabkan Penjualan kredit dan Jangka waktu penagihan. Kebijakan penjualan kredit. Term of payment. Standar Kredit. Collection (Penagihan) 2 / 10 ; n / 30. Karakter, Kapasitas, Kapital, Kolateral, Kondisi. Biaya Piutang. (Carrying Cost) = DSO X Daily sales X Variable Cost Ratio X Cost of Capital. Analisis perubahan kebijaksanaan Piutang: Penjualan Rp Rp Penagihan 1/10 ; n/30 50% memanfaatkan syarat 2/10 ; n/40 60% memanfaatkan syarat tsb. 40% dalam 30 hari 20% hari ke % hari ke 40 20% hari ke 50. Piutang tak tertagih 2,5% dari piutang 6% dari piutang. Biaya Adm piutang Rp Rp")

54

MANAJEMEN FINANSIAL 4 Instruktur: Djoni Tanopruwito

56

Biaya atas tambahan dana = 2.400.000 / 6.540.000 X 100 5 = 36,7 %

Biaya Diskon = X 100 - d n - p d = diskon n = jangka waktu pembayaran p = jangka waktu diskon Contoh : Term of payment 2/10 ; n/30 Total pembelian = per tahun Berdasarkan RUMUS, jika perusahaan tidak memanfaatkan Diskon Kerugiannya (oportunity cost) = 36,7 % Mengambil diskon: Pembelian Diskon 2 % Pembelian netto Saldo Utang rata-rata = 10 X ( / 360 ) = Perusahaan tidak mengambil diskon Saldo utang rata-rata = 30 X ( / 360 ) = Tambahan dana = Kehilangan diskon = 2, Biaya atas tambahan dana = / X = 36,7 %

= 36,7 % Mengambil diskon: Pembelian Diskon 2 % Pembelian netto Saldo Utang rata-rata = 10 X ( / 360 ) = Perusahaan tidak mengambil diskon. Saldo utang rata-rata = 30 X ( / 360 ) = Tambahan dana = Kehilangan diskon = 2, Biaya atas tambahan dana = / X = 36,7 %")

59

JWK = 365 X ------------------

KREDIT JANGKA PENDEK VS JANGKA PANJANG Asumsi : (1) Bunga kredit jangka panjang (1 thn) lebih rendah dari pada jangka pendek (harian) (2) Kelebihan uang kas (Idle Cash) dapat dinvestasikan dengan hasil tertentu JWK = 365 X Jk Panjang - Hasil Jk Pendek - Hasil JWK = Jangka Waktu Kritis , adalah jangka waktu pinjaman kredit yang menyebabkan beban bunga yang sama besar baik dengan jangka pendek maupun jangka panjang Contoh: Bunga jk pendek 18% per thn Bunga jk panjang = 14 % per thn Hasil investasi sementara = 4,5 % per tahun JWK = X ( 14 – 4,5 ) / ( 18 – 4,5 ) = 256,85 hari 257 hari Kredit harian Kredt 1 tahun

Bunga kredit jangka panjang (1 thn) lebih rendah dari pada jangka pendek (harian) (2) Kelebihan uang kas (Idle Cash) dapat dinvestasikan dengan hasil tertentu. JWK = 365 X Jk Panjang - Hasil. Jk Pendek - Hasil. JWK = Jangka Waktu Kritis , adalah jangka waktu pinjaman kredit yang menyebabkan beban bunga. yang sama besar baik dengan jangka pendek maupun jangka panjang. Contoh: Bunga jk pendek 18% per thn Bunga jk panjang = 14 % per thn. Hasil investasi sementara = 4,5 % per tahun. JWK = 365 X ( 14 – 4,5 ) / ( 18 – 4,5 ) = 256,85 hari. 257 hari Kredit harian. Kredt 1 tahun.")

60

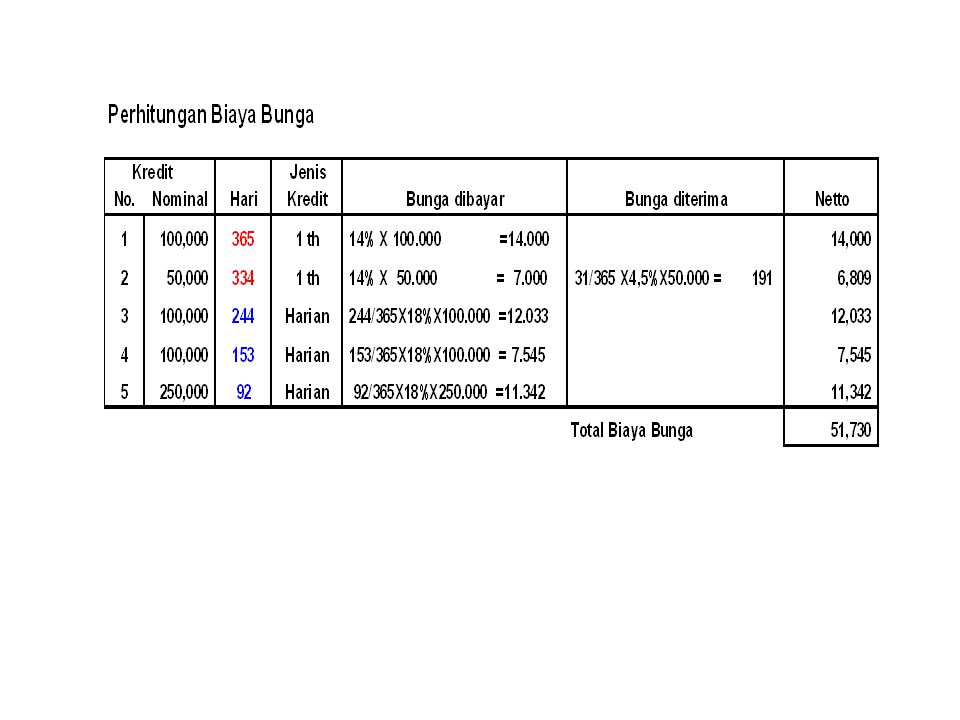

Kredit Harian: Bunga : 150 / 365 X 18 % X 100.jt = 7,397 jt

Case (1) Kredit Rp untuk digunakan dalam 150 hari < JWK Kredit Harian: Bunga : 150 / 365 X 18 % X 100.jt = 7,397 jt Kredit 1 tahun: Bunga : 14 % X 100 jt = 14, jt Hasil : 215/365X4.5%X100 jt = 2,65 Bunga netto: = 11,35 jt Case (2) Kredit Rp untuk digunakan dalam260 hari > JWK Kredit Harian: Bunga : 260 / 365 X 18 % X 100.jt = jt Kredit 1 tahun: Bunga : 14 % X 100 jt = 14, jt Hasil : 105/365X4.5%X100 jt = Bunga netto: = jt

Kredit Rp untuk digunakan dalam 150 hari < JWK. Kredit Harian: Bunga : 150 / 365 X 18 % X 100.jt = 7,397 jt. Kredit 1 tahun: Bunga : 14 % X 100 jt = 14, jt. Hasil : 215/365X4.5%X100 jt = 2,65. Bunga netto: = 11,35 jt. Case (2) Kredit Rp untuk digunakan dalam260 hari > JWK. Kredit Harian: Bunga : 260 / 365 X 18 % X 100.jt = jt. Kredit 1 tahun: Bunga : 14 % X 100 jt = 14, jt. Hasil : 105/365X4.5%X100 jt = Bunga netto: = jt.")

61

APLIKASI PENENTUAN KREDIT DG BIAYA MINIMUM

Bunga 1 thn = 14.0 % Bunga harian = 18.0 % Deposito/tab = % Jangka waktu Kritis = 257 hari

62

Rencana Kredit Kebutuhan dana 150.000 350.000 600.000 250.000 100.000

K 1 = H K 2 = H K 3 = H K 4 = H K5 = H

64

MANAJEMEN FINANSIAL 5 Instruktur: Djoni Tanopruwito

65

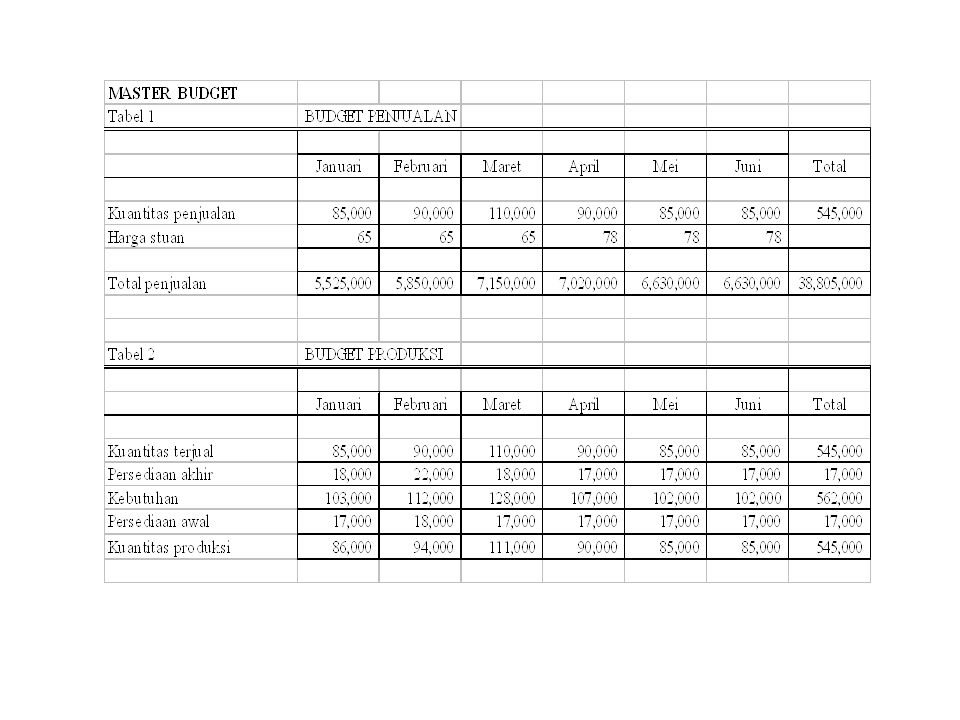

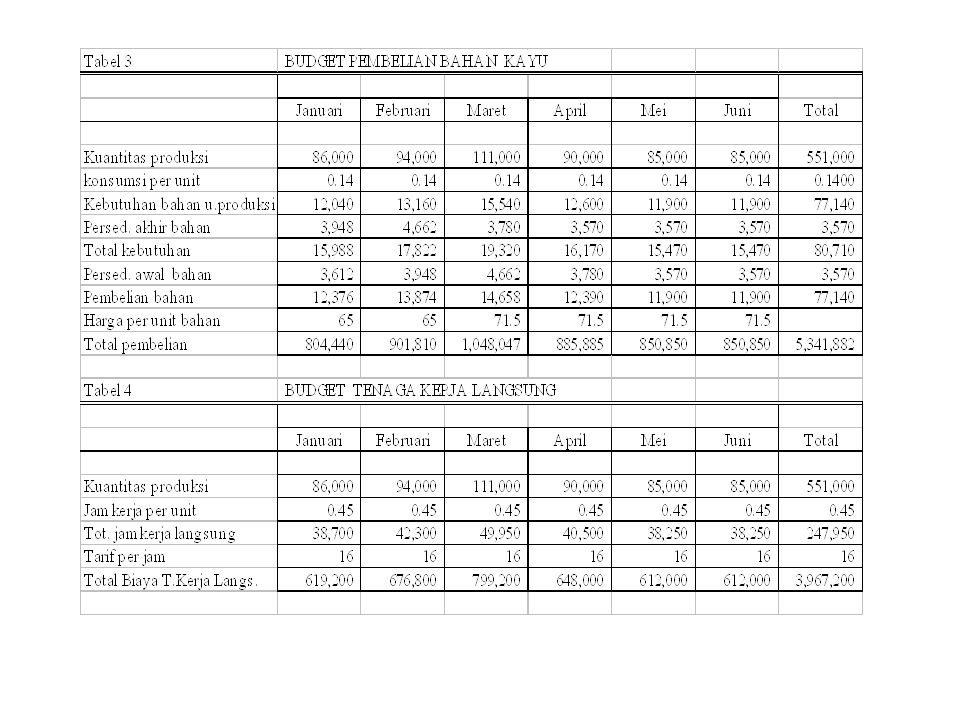

MASTER BUDGET NERACA SALES PRODUKSI BAHAN UPAH. L B. O. P B. OPERASI

KAS PERSEDIAAN H.PK. PENJ NERACA LABA/RUGI

66

PERUSAHAAN MANUFAKTUR (PABRIK)

FUNGSI : MELAKUKAN KONVERSI (MENGUBAH) BAHAN BAKU MENJADI PRODUK Bahan baku proses Produk Tenaga kerja langsung Biaya Overhead pabrik: Bahan tidak langsung, upah tdk lgsng Perlengkapan, Utilities, Depresiasi, Asuransi Adm pabrik, Pemeliharaan, Keamanan pabrik, Lisensi, Patent, Supervisi, , rupa-rupa biaya pabrik

BAHAN BAKU MENJADI PRODUK. Bahan baku. proses. Produk. Tenaga kerja langsung. Biaya Overhead pabrik: Bahan tidak langsung, upah tdk lgsng. Perlengkapan, Utilities, Depresiasi, Asuransi. Adm pabrik, Pemeliharaan, Keamanan pabrik, Lisensi, Patent, Supervisi, , rupa-rupa biaya pabrik.")

67

MENGHITUNG HARGA POKOK PRODUKSI

Saldo awal X Pembelian X TERsedia X Akhri X Bahan yg dipakai : xxxxxxxx Upah langsung xxxxxxxx Biaya overhead pabrik xxxxxxx Total Biaya Produksi xxxxxxxx + BDP Awal xxxxxxxx - BDP Akhir (xxxxxxx) Harga Pokok Produksi xxxxxxxx

Harga Pokok Produksi xxxxxxxx.")

68

Menghitung Beban Pokok Penjualan

Persed. Brg jadi awal XXXXXXX Hrg Pokok Produksi xxxxxxxxxx Tersedia uthk dijual xxxxxxxxxx Persed. Brg jadi akhir ( xxxxxxxxx ) Beban Pokok penjualan XXXXXXX Menghitung Laba Usaha Penjualan xxxxxx Beban Pokok penjualan xxxxxx Laba Kotor penjualan xxxxxx Beban Operasional xxxxxx Laba Susaha xxxxxx

Beban Pokok penjualan XXXXXXX. Menghitung Laba Usaha. Penjualan xxxxxx. Beban Pokok penjualan xxxxxx. Laba Kotor penjualan xxxxxx. Beban Operasional xxxxxx. Laba Susaha xxxxxx.")

80

MANAJEMEN FINANSIAL 6 Instruktur: Djoni Tanopruwito

89

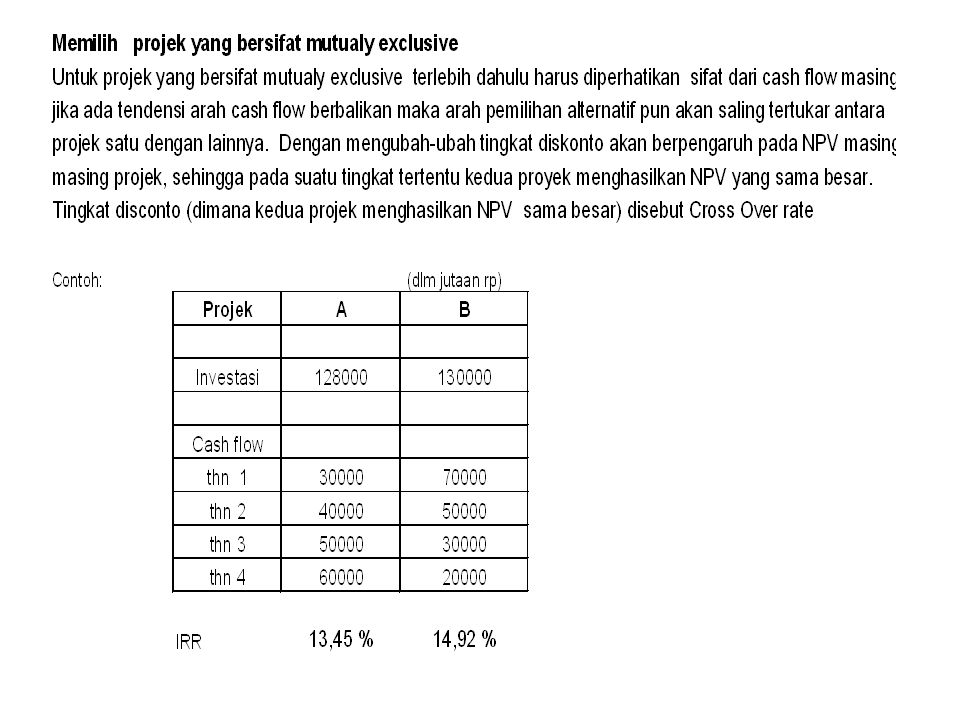

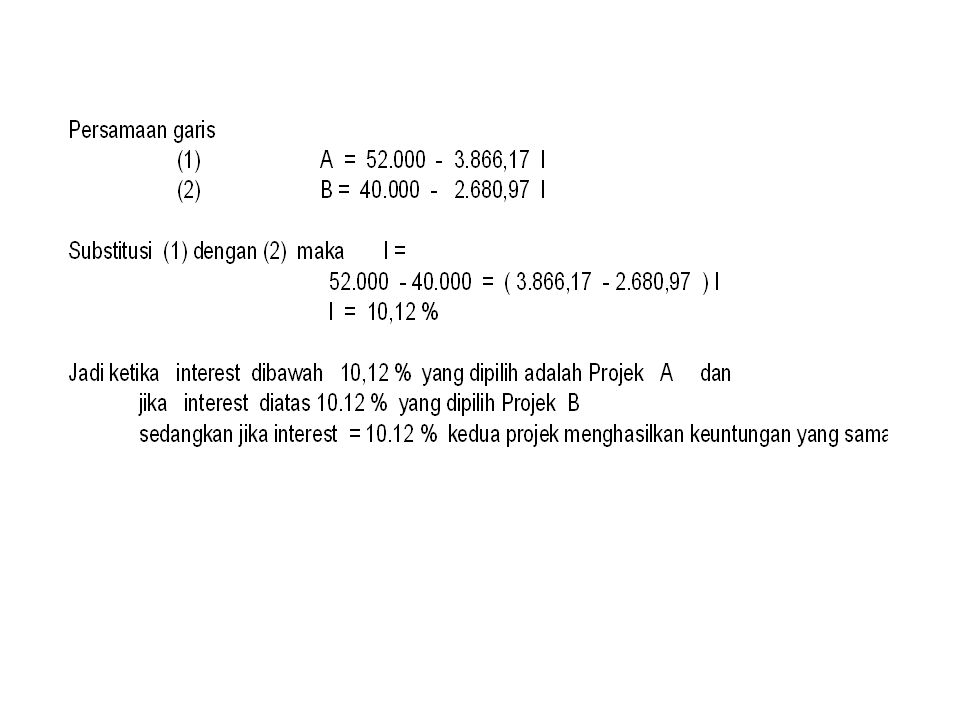

GRAFIK NPV NPV % A B Projek “A” Projek “B” Bunga (%) NPV 0 % 52.000

0 % 13,45 % 52.000 Projek “B” Bunga (%) NPV 0 % 40.000 14.92 % Cross over point % 13,45 14,92 X % Cross over rate A B

NPV. 0 % % 0. Cross over point. % 13,45. 14,92. X % Cross over rate. A. B.")

Presentasi serupa

Anang Rohmawan, SE MBA.>")