Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

5

Disampaikan oleh : IGN. SURANTO (Procurement Specialist)

PENYUSUNAN Hara Perkiraan Sendiri (HPS/OE) Pengadaan Barang/Jasa Pemerintah Disampaikan oleh : IGN. SURANTO (Procurement Specialist) Selling your ideas is challenging. First, you must get your listeners to agree with you in principle. Then, you must move them to action. Use the Dale Carnegie Training® Evidence – Action – Benefit formula, and you will deliver a motivational, action-oriented presentation. 4/6/2017

Pengadaan Barang/Jasa Pemerintah. Disampaikan oleh : IGN. SURANTO. (Procurement Specialist) Selling your ideas is challenging. First, you must get your listeners to agree with you in principle. Then, you must move them to action. Use the Dale Carnegie Training® Evidence – Action – Benefit formula, and you will deliver a motivational, action-oriented presentation. 4/6/2017.")

6

BAHASAN MENGENAI HARGA PERKIRAAN SENDIRI (HPS)

PENGERTIAN APA GUNANYA HPS/OE PERLAKUAN TERHADAP HPS/OE HAL-HAL YANG PERLU DIPERHATIKAN DALAM PENYUSUNAN HPS/OE TEKNIK / PROSEDUR PEMBUATAN HPS/OE HPS PENGADAAN PEKERJAAN KONSTRUKSI/JASA LAINNYA HPS PENGADAAN BARANG/JASA LAINNYA HPS PENGADAAN JASA KONSULTANSI Open your presentation with an attention-getting incident. Choose an incident your audience relates to. The incidence is the evidence that supports the action and proves the benefit. Beginning with a motivational incident prepares your audience for the action step that follows.

7

1. PENGERTIAN HPS HPS/OE adalah perhitungan biaya atas pekerjaan barang/jasa sesuai dengan syarat-syarat yang ditentukan dalam dokumen pemilihan penyedia barang/jasa, dikalkulasikan secara keahliaan dan berdasarkan data yang dapat dipertanggung-jawabkan. HPS/OE dibuat dan disahkan oleh Pejabat Pembuat Komitmen (PPK) Next, state the action step. Make your action step specific, clear and brief. Be sure you can visualize your audience taking the action. If you can’t, they can’t either. Be confident when you state the action step, and you will be more likely to motivate the audience to action.

Next, state the action step. Make your action step specific, clear and brief. Be sure you can visualize your audience taking the action. If you can’t, they can’t either. Be confident when you state the action step, and you will be more likely to motivate the audience to action.")

8

REFERENSI PENGERTIAN PERKIRAAN BIAYA

National Estimating Society-USA mendefinisikan “perkiraan biaya” sebagai seni memperkirakan (the art of approximating) kemungkinan besarnya biaya yang diperlukan dalam suatu kegiatan dengan mendasarkan atas informasi yang tersedia pada saat itu. Hal ini berarti bahwa dalam menyusun perkiraan biaya perlu dilakukan pengkajian atas biaya kegiatan terdahulu sebagai masukan, serta melihat masa depan, memperhitungkan dan mengadakan perkiraan atas hal-hal yang akan atau mungkin terjadi. MASTER

kemungkinan besarnya biaya yang diperlukan dalam suatu kegiatan dengan mendasarkan atas informasi yang tersedia pada saat itu. Hal ini berarti bahwa dalam menyusun perkiraan biaya perlu dilakukan pengkajian atas biaya kegiatan terdahulu sebagai masukan, serta melihat masa depan, memperhitungkan dan mengadakan perkiraan atas hal-hal yang akan atau mungkin terjadi. MASTER.")

9

HARGA PERHITUNGAN SENDIRI Ketentuan tentang HPS

HPS disusun dan ditetapkan oleh PPK, kecuali untuk kontes/sayembara ULP/pejabat pengadaan mengumumkan nilai total HPS Nilai HPS bersifat terbuka dan tidak rahasia, sedangkan rinciannya bersifat rahasia HPS disusun paling lama 28 hari kerja sebelum batas akhir pemasukan penawaran HPS bukan sebagai dasar untuk menentukan besaran kerugian Negara Riwayat HPS harus didokumentasikan Ketentuan Umum HPS Lembaga Kebijakan Pengadaan Barang/Jasa Pemerintah

10

HARGA PERHITUNGAN SENDIRI Pihak yang menyusun HPS

Diumumkan nilai total HPS Disusun dan ditetapkan Konsep Dokumen HPS ULP/Pejabat Pengadaan Tim Pendukung PPK Pejabat Pembuat Komitmen Dokumen HPS SAH Sah jika:ditandatangani oleh: Pejabat Pembuat Komitmen (sebagai yg menetapkan). Lembaga Kebijakan Pengadaan Barang/Jasa Pemerintah

. Lembaga Kebijakan Pengadaan Barang/Jasa Pemerintah.")

11

Data/Informasi untuk membuat HPS

Penyusunan HPS didasarkan pada data harga pasar setempat, yang diperoleh berdasarkan hasil survei menjelang dilaksanakannya Pengadaan, dengan mempertimbangkan informasi yang meliputi: Informasi biaya satuan yang dipublikasikan secara resmi oleh BPS; Informasi biaya satuan yang dipublikasikan secara resmi oleh asosiasi terkait dan sumber data lain yang dapat dipertanggungjawabkan; Daftar biaya/tarif B/J yang dikeluarkan oleh pabrikan/distributor tunggal; biaya Kontrak sebelumnya atau yang sedang berjalan dengan mempertimbangkan faktor perubahan biaya; inflasi tahun sebelumnya, suku bunga berjalan dan/atau kurs tengah Bank Indonesia; hasil perbandingan dengan Kontrak sejenis, baik yang dilakukan dengan instansi lain maupun pihak lain; perkiraan perhitungan biaya oleh konsultan perencana (engineer’s estimate); norma indeks; dan/atau informasi lain yang dapat dipertanggungjawabkan HPS telah memperhitungkan PPn dan ( overhead + Profit yang wajar maks 15 %) HPS TIDAK BOLEH memperhitungkan biaya tak terduga, biaya lain-lain dan PPh penyedia barang/jasa

; norma indeks; dan/atau. informasi lain yang dapat dipertanggungjawabkan. HPS telah memperhitungkan PPn dan ( overhead + Profit yang wajar maks 15 %) HPS TIDAK BOLEH memperhitungkan biaya tak terduga, biaya lain-lain dan PPh penyedia barang/jasa.")

12

2. GUNANYA HPS/O’E Untuk menilai kewajaran harga penawaran yang disampaikan pihak penyedia (evaluasi harga) dan sebagai batas penawaran tertinggi kecuali pekerjaan jasa konsultansi Sebagai dasar bagi penetapan nilai nominal jaminan penawaran (1-3% dari HPS) Untuk menetapkan tambahan nilai jaminan pelaksanaan, bilamana penawaran kurang dari 80% dari OE, dinaikan menjadi 80% HPS To complete the Dale Carnegie Training® Evidence – Action – Benefit formula, follow the action step with the benefits to the audience. Consider their interests, needs, and preferences. Support the benefits with evidence; i.e., statistics, demonstrations, testimonials, incidents, analogies, and exhibits and you will build credibility.

dan sebagai batas penawaran tertinggi kecuali pekerjaan jasa konsultansi. Sebagai dasar bagi penetapan nilai nominal jaminan penawaran (1-3% dari HPS) Untuk menetapkan tambahan nilai jaminan pelaksanaan, bilamana penawaran kurang dari 80% dari OE, dinaikan menjadi 80% HPS. To complete the Dale Carnegie Training® Evidence – Action – Benefit formula, follow the action step with the benefits to the audience. Consider their interests, needs, and preferences. Support the benefits with evidence; i.e., statistics, demonstrations, testimonials, incidents, analogies, and exhibits and you will build credibility.")

13

Lanjutan… Sebagai acuan menetapkan harga satuan timpang yang nilainya lebih besar dari 110% dari HPS To complete the Dale Carnegie Training® Evidence – Action – Benefit formula, follow the action step with the benefits to the audience. Consider their interests, needs, and preferences. Support the benefits with evidence; i.e., statistics, demonstrations, testimonials, incidents, analogies, and exhibits and you will build credibility. klarifikasi tidak dimaksudkan untuk mencari/menawarkan/ mengijinkan perubahan harga/substansi penawaran

14

Lanjutan… 5. Sebagai patokan dalam hal seluruh penawaran di atas pagu anggaran Dalam hal terjadi seleksi gagal karena seluruh penawaran di atas pagu, maka HPS/OE dapat dilakukan dua hal berkut : (i) perubahan spesifikasi teknis, atau (ii) dilakukan revisi PO/LK 6. Sebagai acuan bila ada indikasi kuat KKN 7. Sebagai bahan perhitungan penyesuaian harga/eskalasi 8. Sebagai acuan dalam negosiasi harga pada proses penunjukan/pemilihan langsung/pengadaan jasa konsultansi To complete the Dale Carnegie Training® Evidence – Action – Benefit formula, follow the action step with the benefits to the audience. Consider their interests, needs, and preferences. Support the benefits with evidence; i.e., statistics, demonstrations, testimonials, incidents, analogies, and exhibits and you will build credibility.

perubahan spesifikasi teknis, atau (ii) dilakukan revisi PO/LK. 6. Sebagai acuan bila ada indikasi kuat KKN. 7. Sebagai bahan perhitungan penyesuaian harga/eskalasi. 8. Sebagai acuan dalam negosiasi harga pada proses penunjukan/pemilihan langsung/pengadaan jasa konsultansi. To complete the Dale Carnegie Training® Evidence – Action – Benefit formula, follow the action step with the benefits to the audience. Consider their interests, needs, and preferences. Support the benefits with evidence; i.e., statistics, demonstrations, testimonials, incidents, analogies, and exhibits and you will build credibility.")

15

Rp RANGKUMAN Penggunaan HPS

3 Alat untuk menilai kewajaran penawaran harga termasuk rinciannya Dasar untuk menetapkan batas tertinggi penawaran yang sah Dasar untuk menetapkan besaran Jaminan Pelaksanaan bagi penawaran yang nilainya lebih rendah dari 80% nilai total HPS HPS bukan sebagai dasar untuk menentukan besaran kerugian negara. PEJABAT PEMBUAT KOMITMEN MENETAPKAN HPS ULP/PEJABAT PENGADAAN MENGUMUMKAN NILAI TOTAL HPS Harga optimal/ wajar Rp Memperhitungkan semua komponen biaya Perhitungkan keuntungan penyedia + overhead (maks 15%) PENYEDIA BARANG/ JASA TIDAK “MARK-UP” Lembaga Kebijakan Pengadaan Barang/Jasa Pemerintah

PENYEDIA BARANG/ JASA. TIDAK MARK-UP Lembaga Kebijakan Pengadaan Barang/Jasa Pemerintah.")

16

3. PERLAKUAN TERHADAP HPS/OE

Setiap pengadaan harus dibuat HPS/OE HPS dikalkulasikan secara keahlian berdasarkan data yang dapat dipertanggung-jawabkan, disusun oleh panitia/pejabat pengadaan, disahkan pengguna barang/jasa Nilai total HPS tidak bersifat rahasia (dicantumkan pengumuman pelaksanaan pengadaan) sebagai upaya transparansi dan menjadi bahan pertimbangan penyedia dalam memperkirakan keuntungan yang akan diperoleh Rincian HPS rahasia, sebagai alat negosiasi dan untuk mencegah pencontohan dalam metoda pelaksanaan pekerjaan dan To close, restate the action step followed by the benefits. Speak with conviction and confidence, and you will sell your ideas.

sebagai upaya transparansi dan menjadi bahan pertimbangan penyedia dalam memperkirakan keuntungan yang akan diperoleh. Rincian HPS rahasia, sebagai alat negosiasi dan untuk mencegah pencontohan dalam metoda pelaksanaan pekerjaan dan. To close, restate the action step followed by the benefits. Speak with conviction and confidence, and you will sell your ideas.")

17

HPS memperhitungkan PPN, overhead & profit (paling tingggi 15% ),

Lanjutan… HPS memperhitungkan PPN, overhead & profit (paling tingggi 15% ), Tidak boleh memperhitungkan PPh, biaya lain-lain, biaya tidak terduga. Dilarang penerapan sistim koridor, misalnya Penawaran memenuhi syarat > 80% HPS dan < 100% HPS To close, restate the action step followed by the benefits. Speak with conviction and confidence, and you will sell your ideas.

, Tidak boleh memperhitungkan PPh, biaya lain-lain, biaya tidak terduga. Dilarang penerapan sistim koridor, misalnya Penawaran memenuhi syarat > 80% HPS dan < 100% HPS. To close, restate the action step followed by the benefits. Speak with conviction and confidence, and you will sell your ideas.")

18

HAL-HAL YANG PERLU DIPERHATIKAN DALAM PENYUSUNAN HPS/OE

a) Ketentuan Umum Setiap pengadaan wajib dibuat HPS/OE HPS, disusun oleh panitia/pejabat pengadaan, disahkan pengguna barang/jasa Nilai total HPS tidak bersifat rahasia sebagai upaya transparansi dan menjadi bahan pertimbangan penyedia dalam memperkirakan keuntungan yang akan diperoleh Rincian HPS rahasia, sebagai alat negosiasi dan untuk mencegah keseragaman dalam metoda pelaksanaan pekerjaan Ketentuan HPS pada Perpres-54 Th 2010 Pasal 11 dan Pada Lampiran II/III/IV/V butir A,3

Ketentuan Umum. Setiap pengadaan wajib dibuat HPS/OE. HPS, disusun oleh panitia/pejabat pengadaan, disahkan pengguna barang/jasa. Nilai total HPS tidak bersifat rahasia sebagai upaya transparansi dan menjadi bahan pertimbangan penyedia dalam memperkirakan keuntungan yang akan diperoleh. Rincian HPS rahasia, sebagai alat negosiasi dan untuk mencegah keseragaman dalam metoda pelaksanaan pekerjaan. Ketentuan HPS pada Perpres-54 Th 2010 Pasal 11 dan Pada Lampiran II/III/IV/V butir A,3.")

19

b) FUNGSI HPS/OE Menilai kewajaran total harga dari penawaran yang disampaikan penyedia barang/jasa beserta rinciannya. Menetapkan besarnya nilai jaminan penawaran dari penyedia barang/jasa. Menetapkan tambahan nilai jaminan pelaksanaan bagi penawaran yang dinilai terlalu rendah (kurang dari 80 % dari nilai OE). Tidak dapat dijadikan dasar untuk menggugurkan penawaran . MASTER

. Tidak dapat dijadikan dasar untuk menggugurkan penawaran . MASTER.")

20

c)RUANG LINGKUP HPS Untuk Pekerjaan Konstruksi/Jasa Lainnya meliputi : kuantitas dan spesifikasi teknis Untuk Barang meliputi : jenis, jumlah, spesifikasi teknis barang, dan distribusi Untuk Jasa Konsultan meliputi : kuantitas, dan kualifikasi tenaga ahli dan pendukung yang dibutuhkan (pendidikan dan pengalaman), serta lama penugasan yang keseluruhannya dituangkan dalam TOR/KAK MASTER

, serta lama penugasan yang keseluruhannya dituangkan dalam TOR/KAK. MASTER.")

21

Pekerjaan Konstruksi/Jasa Lainnya Jasa Konsultansi Barang/Jasa Lainnya

5. TEKNIK / PROSEDUR PEMBUATAN HPS a) Pemilihan jenis HPS menurut bidang Pengadaan : Pekerjaan Konstruksi/Jasa Lainnya Jasa Konsultansi Barang/Jasa Lainnya

Pemilihan jenis HPS menurut bidang Pengadaan : Pekerjaan Konstruksi/Jasa Lainnya. Jasa Konsultansi. Barang/Jasa Lainnya.")

22

b) BAGAN ALIR PENYUSUNAN HPS (NON KONSULTANSI)

SASARAN PAKET PEKERJAAN (Judul Pagu/DED/EE/RAB) DITUANGKAN DALAM BOQ) SPESIFIKASI Kuantitas Pekerjaan CARA 2 CARA 1 Kebutuhan Bahan Produksi Bahan Pelaksanaan Di Lapangan Harga Satuan Dasar Perhitungan Biaya Biaya Bahan Biaya Peralatan Kebutuhan Peralatan B Umum & Untung Biaya Upah Penyesuaian Penggunaan Peralatan Perhitungan Waktu DATA HARGA HARGA SATUAN TIDAK WAKTU PELAKSANAAN ? Optimasi Ruang Lingkup BIAYA TOTAL ? OK TIDAK OK SELESAI

DITUANGKAN DALAM BOQ) SPESIFIKASI. Kuantitas. Pekerjaan. CARA 2. CARA 1. Kebutuhan. Bahan. Produksi. Bahan. Pelaksanaan. Di Lapangan. Harga. Satuan. Dasar. Perhitungan Biaya. Biaya. Bahan. Biaya. Peralatan. Kebutuhan. Peralatan. B Umum & Untung. Biaya. Upah. Penyesuaian. Penggunaan. Peralatan. Perhitungan. Waktu. DATA. HARGA. HARGA. SATUAN. TIDAK. WAKTU. PELAKSANAAN. Optimasi. Ruang Lingkup. BIAYA. TOTAL. OK. TIDAK. OK. SELESAI.")

23

Pekerjaan Pengadaan Barang atau Jasa Lainnya

PERHITUNGAN CARA 2 Penyusunan HPS 5 Pekerjaan Pengadaan Barang atau Jasa Lainnya Mengecek besarnya pagu dana dari DIPA/PO Mempelajari Dokumen Perencanaan Umum (DIPA/DPA, KAK dan RAB) Mengecek Harga Satuan yang berlaku di pasar Menghitung/ menetapkan harga satuan Menghitung jumlah biaya untuk` setiap mata pembayaran Menjumlahkan semua biaya untuk seluruh mata pembayaran. Menghitung PPN Menentukan Besarnya HPS Catatan: Jika HPS lebih besar dari Pagu Dana, maka dapat dilakukan Perubahan spesifikasi teknis Revisi PO/LK. Lembaga Kebijakan Pengadaan Barang/Jasa Pemerintah

Mengecek Harga Satuan yang berlaku di pasar. Menghitung/ menetapkan harga satuan. Menghitung jumlah biaya untuk` setiap mata pembayaran. Menjumlahkan semua biaya untuk seluruh mata pembayaran. Menghitung PPN. Menentukan Besarnya HPS. Catatan: Jika HPS lebih besar dari Pagu Dana, maka dapat dilakukan. Perubahan spesifikasi teknis. Revisi PO/LK. Lembaga Kebijakan Pengadaan Barang/Jasa Pemerintah.")

24

Pekerjaan Konstruksi PERHITUNGAN CARA 2 Penyusunan HPS

3 Pekerjaan Konstruksi Mengecek besarnya pagu dana dari DIPA/PO Mempelajari dokumen Perencanaan Umum Mengecek Harga satuan dasar untuk bahan, upah dan alat Hitung analisa harga untuk setiap mata pembayaran (pay-item) Menghitung/ menetapkan harga satuan Menghitung jumlah biaya untuk setiap mata pembayaran Menjumlahkan semua biaya untuk seluruh mata pembayaran. Menghitung PPN Menentukan Besarnya HPS Lembaga Kebijakan Pengadaan Barang/Jasa Pemerintah

Menghitung/ menetapkan harga satuan. Menghitung jumlah biaya untuk setiap mata pembayaran. Menjumlahkan semua biaya untuk seluruh mata pembayaran. Menghitung PPN. Menentukan Besarnya HPS. Lembaga Kebijakan Pengadaan Barang/Jasa Pemerintah.")

25

Pekerjaan Jasa Konsultansi

PERHITUNGAN CARA 2 Prosedur Penyusunan HPS 5 Pekerjaan Jasa Konsultansi Mengecek besarnya pagu dana dari DIPA/PO Mempelajari Dokumen Perencanaan Umum a.l : KAK dan RAB Menghitung Komponen Biaya (Biaya Langsung Personil/Remuneration) dan Biaya Langsung Non Personil (Direct Reimbursable Cost). Menghitung Harga satuan untuk biaya Tenaga Ahli per-satuan waktu tertentu Menghitung jumlah biaya untuk setiap item pengeluaran Menjumlahkan semua biaya untuk seluruh item pembayaran. Menghitung PPN Menentukan Besarnya HPS Catatan: Biaya langsung non-personil tidak melebihi 40% dari biaya total , KECUALI untuk pekerjaan yang bersifat khusus Lembaga Kebijakan Pengadaan Barang/Jasa Pemerintah

dan Biaya Langsung Non Personil (Direct Reimbursable Cost). Menghitung Harga satuan untuk biaya Tenaga Ahli per-satuan waktu tertentu. Menghitung jumlah biaya untuk setiap item pengeluaran. Menjumlahkan semua biaya untuk seluruh item pembayaran. Menghitung PPN. Menentukan Besarnya HPS. Catatan: Biaya langsung non-personil tidak melebihi 40% dari biaya total , KECUALI untuk pekerjaan yang bersifat khusus. Lembaga Kebijakan Pengadaan Barang/Jasa Pemerintah.")

26

ANALISIS SASARAN PAKET / PAGU ANGGARAN

Teliti dana pagu anggaran yang tersedia dalam DIPA/PO/DASK/ RKAP/dokumen lain yg dipersamakan. Besaran pagu anggaran ini merupakan batas maksimal untuk perhitungan HPS/OE. Pelajari dokumen pemilihan penyedia jasa, terutama yang terkait dengan instruksi kepada penyedia jasa, syarat umum/khusus kontrak, gambar, spesifikasi teknis, serta hasil peninjauan kondisi lapangan; Dibuat Daftar Kuantitas dan Harga berisi ko;om Mata Pembayaran, Satuan, Volume, Harga Satuan, Harga/Biaya, dan baris Sub Total, PPN dan Total HPS sebagai berikut :

27

FORMAT BOQ / HARGA PERKIRAAN SENDIRI Pekerjaan ………. .

MATA PEMBAYARAN SATUAN VOLUME HARGA SATUAN HARGA PERSIAPAN a. b. 2. 3. 4. JUMLAH PPN (10%) TOTAL PEMBULATAN

TOTAL. PEMBULATAN.")

28

Untuk pekerjaan dengan kontrak harga satuan, volume pekerjaan yang dibuat dalam HPS/OE sama dengan volume pekerjaan yang telah ditetapkan dalam Bill of Quantity (BQ) dokumen pemilihan penyedia jasa. Sementara khusus untuk pekerjaan dengan kontrak lump sum kecuali volume dapat diputuskan tetap menggunakan atau tidak menggunakan sepenuhnya volume pekerjaan, metode pekerjaan yang digunakan dalam perhitungan penawaran

29

Perhitungkan harga satuan dasar dari bahan, upah, dan alat yang bersandarkan harga pasar setempat hingga di job-site (biaya angkutan turut diperhitungkan). Kalau harga pasar setempat tidak diperoleh, gunakan data harga yang termuat dalam SPK/kontrak sebelumnya dengan memperhitungkan kemungkinan perubahan harganya berdasarkan indeks dari Badan Pusat Statistik (BPS); Hitung analisa harga untuk setiap pembayaran (pay-item) dengan formula/rumus yang sudah digunakan dalam perhitungan untuk mendapatkan RAB sebagai berikut ;

; Hitung analisa harga untuk setiap pembayaran (pay-item) dengan formula/rumus yang sudah digunakan dalam perhitungan untuk mendapatkan RAB sebagai berikut ;")

30

Analisa harga satuan Pekerjaan ………. Satuan ……..

KOMPONEN SATUAN VOLUME HSD (RP) HARGA (RP) BAHAN 1. 2. ALAT UPAH JUMLAH BIAYA UMUM & KEUNTUNGAN HARGA SATUAN PEMBULATAN

HARGA (RP) BAHAN ALAT. UPAH. JUMLAH. BIAYA UMUM & KEUNTUNGAN. HARGA SATUAN. PEMBULATAN.")

31

Tetapkan harga satuan : analisa harga + 15 % (keuntungan dan bieya umum.

Hitung jumlah biaya pada setiap masa pembayaran : jumlah volume dikalikan harga satuan; Jumlahkan semua biaya untuk seluruh masa pembayaran dari pekerjaan yang akan dilaksanakan; OVERHEAD : OPERASIONAL & PENGELUARAN KANTOR PUSAT YANG BUKAN BAGIAN DARI BIAYA PENGADAAN UNTUK SETIAP MATA PEMBAYARAN; MANAJEMEN, AKUTANSI, PELATIHAN & AUDITING; PERIJINAN, REGISTRASI DAN LAINNYA BIAYA PERIKLANAN, HUMAS & PROMOSI DAN LAIN SEBAGAINYA PROFIT : TERMASUK RESIKO PEKERJAAN

32

Hitung Pajak Pertambahan Nilai (PPN): 10 % jumlah biaya untuk seluruh mata pembayaran;

Total harga pekerjaan yang dituangkan dalam HPS/OE = Jumlah biaya seluruh mata pembayaran + PPN 10 % tidak memperhitungkan biaya tak terduga, lain-laindan (PPh) nilai total HPS tidak rahasia didokumentasikan secara baik. tidak dapat digunakan sebagai perhitungan kerugian negara.

nilai total HPS tidak rahasia didokumentasikan secara baik. tidak dapat digunakan sebagai perhitungan kerugian negara.")

33

MENGHITUNG AHS (bila diperlukan)

MASUKAN PROSES KELUARAN HARGA SATUAN MATA PEMBAYARAN

34

POLA PIKIR PEMBUATAN ANALISA HARGA SATUAN PEKERJAAN

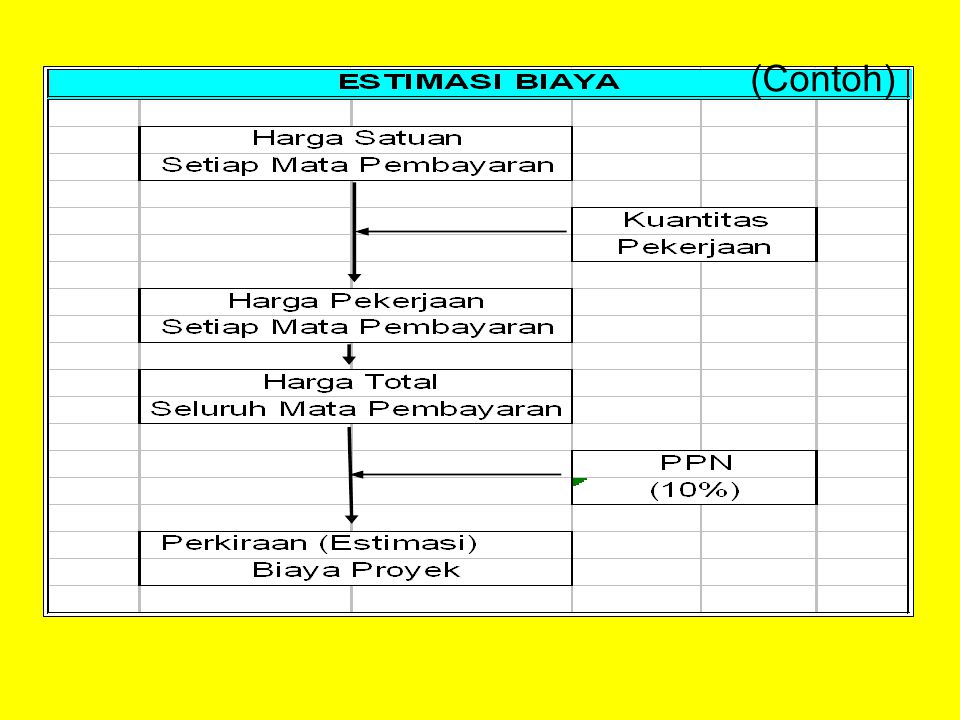

MASUK-AN Harga Satuan Bahan Olahan Masukan : 1. Jarak Quarry 2. Harga Satuan Bahan Dasar 3. Harga Satuan Dasar Alat 4. Kapasitas Alat 5. Faktor Efisiensi Produksi Alat 6. Faktor Kehilangan Material Proses : Biaya Kerja Alat 2. Kebutuhan Bahan Dasar 3. Proses Pencampuran - Keluaran : Harga Satuan Dasar Bahan (Agregat Kasar dan Halus) Masukan : Asumsi 2. Jenis Alat 3. Kapasitas Alat 4. Masukan biaya Pasti Umur Ekonomis Alat Jam Kerja Alat per Tahun Harga Pokok Alat Nilai Sisa Alat Tingkat Suku Bunga Pinjaman 5. Masukan Biaya Operasi & Pemel.; Tenaga Mesin (HP) Harga Satuan Dasar Tenaga Harga Satuan Dasar Bahan Bakar Harga Satuan Dasar Minyak Pelumas Proses : Biaya Pass 2. Biaya Operasi & Pemeliharaan Kekuatan : Harga Satuan Dasar Alat Hari Orang Standa (HO atau MD) Jam Orang Standar ( JO atau MH) Berupa data otentik yang tersedia Resume : Harga Satuan Dasar Tenaga Kerja Biaya Umum Keuntungan Resume : Biaya Umum + Keuntungan (Max. 10 %) Sesuai Surat Edaran Menteri PU Nomor : ……………………….. Asumsi Faktor-faktor Komposisi Campuran Dalam Spec. Koefisien Bahan Harga Satuan Dasar Bahan Jenis Alat Yang Dipewrlukan Kapasitas Alat Faktor Produksi Alat Waktu Siklus Kerja Alat (Cycle Time) Hasil Produksi Alat / Satuan Waktu Koefisien Alat Harga Satuan Komponen Alat/Satuan Waktu PROSES KELUARAN Jenis Tenaga Yang Diperlukan Perkiraan Jumlah Tenaga Kerja Yang Diperlukan Koefisien Tenaha Kerja Harga Satuan Dasar Alat Biaya Umum + Keuntungan ( Maksimum 10 % ) Bahan Harga Satuan Dasar Bahan (Bahan Dasar) Berupa data otentik yang tersedia Upah Tenaga Alat Biaya Umum & Keuntungan Saluran Mata pembayaran Upah Tenaga Kerja Biaya Umum & Laba Harga Satuan Setiap Mata Pembayaran Volume Pekerjaan Harga Pekerjaan Setiap Mata Pembayaran Harga Total Seluruh Mata Pembayaran Perkiraan (Estimasi) Biaya Proyek (EE/OE) PPN 10%

Masukan : 1. Asumsi. 2. Jenis Alat. 3. Kapasitas Alat. 4. Masukan biaya Pasti. Umur Ekonomis Alat. Jam Kerja Alat per Tahun. Harga Pokok Alat. Nilai Sisa Alat. Tingkat Suku Bunga Pinjaman. 5. Masukan Biaya Operasi & Pemel.; Tenaga Mesin (HP) Harga Satuan Dasar Tenaga. Harga Satuan Dasar Bahan Bakar. Harga Satuan Dasar Minyak Pelumas. Proses : 1. Biaya Pass. 2. Biaya Operasi & Pemeliharaan. Kekuatan : Harga Satuan Dasar Alat. Hari Orang Standa (HO atau MD) Jam Orang Standar ( JO atau MH) Berupa data otentik yang tersedia. Resume : Harga Satuan Dasar Tenaga Kerja. Biaya Umum. Keuntungan. Resume : Biaya Umum + Keuntungan (Max. 10 %) Sesuai Surat Edaran Menteri PU Nomor : ……………………….. Asumsi. Faktor-faktor. Komposisi Campuran Dalam Spec. Koefisien Bahan. Harga Satuan Dasar Bahan. Jenis Alat Yang Dipewrlukan. Kapasitas Alat. Faktor Produksi Alat. Waktu Siklus Kerja Alat (Cycle Time) Hasil Produksi Alat / Satuan Waktu. Koefisien Alat. Harga Satuan Komponen Alat/Satuan Waktu. PROSES. KELUARAN. Jenis Tenaga Yang Diperlukan. Perkiraan Jumlah Tenaga Kerja Yang Diperlukan. Koefisien Tenaha Kerja. Harga Satuan Dasar Alat. Biaya Umum + Keuntungan ( Maksimum 10 % ) Bahan. Harga Satuan Dasar Bahan (Bahan Dasar) Berupa data otentik yang tersedia. Upah Tenaga. Alat. Biaya Umum & Keuntungan. Saluran Mata pembayaran. Upah Tenaga Kerja. Biaya Umum & Laba. Harga Satuan Setiap Mata Pembayaran. Volume Pekerjaan. Harga Pekerjaan Setiap Mata Pembayaran. Harga Total Seluruh Mata Pembayaran. Perkiraan (Estimasi) Biaya Proyek (EE/OE) PPN 10%")

35

(Contoh)

")

36

(Contoh)

")

37

(Contoh) Perhitungan HPS sesuai Perpres 54 Th 2011

Perhitungan HPS sesuai Perpres 54 Th 2011")

38

PROSES HARGA SATUAN DASAR “BAHAN”

(Asumsi, Faktor-faktor, Komposisi dalam Spec, Koefisien Bahan, Harga Satuan Dasar Bahan) HARGA SATUAN DASAR “ALAT” (Jenis Alat Yang Dipewrlukan, Kapasitas Alat, Faktor Produksi Alat, Waktu Siklus Kerja Alat , Hasil Produksi Alat / Satuan Waktu, Koefisien Alat, Harga Satuan, Komponen Alat/Satuan Waktu) HARGA SATUAN DASAR “TENAGA KERJA” (Jenis Tenaga Yang Diperlukan, Perkiraan Jumlah Tenaga Kerja Yang Diperlukan, Koefisien Tenaha Kerja, Harga Satuan Dasar Alat) OVERHEAD & PROFIT (Biaya Umum + Keuntungan, Maksimum 15 % )

HARGA SATUAN DASAR ALAT (Jenis Alat Yang Dipewrlukan, Kapasitas Alat, Faktor Produksi Alat, Waktu Siklus Kerja Alat , Hasil Produksi Alat / Satuan Waktu, Koefisien Alat, Harga Satuan, Komponen Alat/Satuan Waktu) HARGA SATUAN DASAR TENAGA KERJA (Jenis Tenaga Yang Diperlukan, Perkiraan Jumlah Tenaga Kerja Yang Diperlukan, Koefisien Tenaha Kerja, Harga Satuan Dasar Alat) OVERHEAD & PROFIT. (Biaya Umum + Keuntungan, Maksimum 15 % )")

39

KELUARAN HARGA SATUAN SETIAP ITEM HARGA PEKERJAAN

HARGA TOTAL SELURUH ITEM HARGA PERKIRAAN SENDIRI (HPS)

")

40

d. HARGA MATA PEMBAYARAN

41

PENYESUAIAN (OPTIMASI) ATAS HASIL PERHITUNGAN HPS/OE

Berdasarkan data paling mutakhir/baru dari suatu item pekerjaan/barang dipasar setempat hasil HPS/OE yang dihitung lebih besar dari pagu anggaran tersedia, dapat dilakukan langkah-langkah sebagai berikut: Mengubah spesifikasi teknis dari pekerjaan/barang yang akan dilaksanakan. Bila hal ini terjadi , maka perubahan spesifikasi teknis dapat berupa menurunkan dan atau peningkatan Revisi Anggaran atas kegitan dilakukan, bila setelah dilakukan perubahan spesifikasi teknis masih mempunyai nilai HPS/OE lebih besar dari pagu anggaran tersedia. MASTER

42

5. Prosedur Penyusunan HPS/OE atas Pekerjaan Barang/Jasa Lainnya

Teliti besaran dana dari pagu anggaran yang tersedia dalam DIPA/PO/DASK/ RKAP/dokumen lain yang dipersamakan. Besaran pagu anggaran ini merupakan batas maksimal untuk perhitungan HPS/OE. Nilai HPS/OE diupayakan lebih kecil dari Pagu Anggaran;

43

Pelajari dokumen pemilihan penyedia barang/jasa, terutama yang terkait dengan instruksi kepada penyedia barang/jasa lainnya, syarat umum/ khusus kontrak, dan spesifikasi teknis. Berdasarkan spesifikasi teknis yang telah ditetapkan dalam dokumen pemilihan penyedia barang/jasa, kemudia dapatkan informasi mengenai merk barang atau jenis jasa lainnya yang sesuai dengan spesifikasi dimaksud dan harganya.

44

Hitung harga satuan dasar dari barang/jasa lainnya, dengan mengacu pada rata-rata harga barang/jasa lainnya dari seluruh barang/jasa lainnya yang memenuhi spesifikasi teknis, yang didasarkan pada data harga pasar setempat. Kalau harga pasar setempat tidak diperoleh, gunakan data harga yang termuat dalam SPK/kontrak sebelumnya dengan memperhitungkan kemungkinan perubahan harganya berdasarkan indeks dari Badan Pusat Statistik (BPS);

;")

45

Hitung harga satuan : harga satuan dasar + 10 % (laba penyedia jasa).

Hitung jumlah biaya untuk setiap item barang/jasa lainnya yaitu: jumlah volume barang/jasa lainnya x harga satuan Jumlah semua biaya untuk seluruh item barang/jasa lainnya yang diadakan Hitung Pajak Pertambahan Nilai (PPN): 10 % jumlah biaya untuk seluruh item barang/jasa lainnya Total harga pekerjaan yang dituangkan dalam HPS/OE = Jumlah biaya seluruh masa pembayaran + PPN 10 %

: 10 % jumlah biaya untuk seluruh item barang/jasa lainnya. Total harga pekerjaan yang dituangkan dalam HPS/OE = Jumlah biaya seluruh masa pembayaran + PPN 10 %")

46

Oleh karenanya nilai HPS/OE lebih kecil dari Pagu Anggaran.

HPS BARANG Teliti besaran dana dari pagu anggaran yang tersedia dalam DIPA/dokumen lain yang dipersamakan. Besaran pagu anggaran ini merupakan batas maksimal untuk perhitungan HPS/OE. Oleh karenanya nilai HPS/OE lebih kecil dari Pagu Anggaran. PENDANAAN (laba penyedia jasa).

.")

47

HPS BARANG Mempelajari dan meneliti dokumen pengadaan terutama :

instruksi kepada penawar, syarat-syarat kontrak, spesiflkasi teknis dan gambar-gambar termasuk meneliti barang yang akan dibeli apakah barang fabrikasi, barang fabrikasi yang akan dipasang (install) dan uji coba atau barang yang dibuat sendiri. DOKUMEN PENGADAAN BARANG

dan uji coba atau barang yang dibuat sendiri. DOKUMEN PENGADAAN BARANG.")

48

HPS BARANG Meneliti harga-harga pasar dari barang yang dapat memenuhi spesifikasi teknis sesuai ketentuan di dalam dokumen pengadaan. HARGA PASAR

49

HPS BARANG Meneliti jumlah kandungan lokal barang dari barang yang memenuhi spesifikasi teknis sesuai dokumen pengadaan, dan selanjutnya di dalam penyusunan OE mempertimbangkan barang yang jumlah kandungan lokalnya lebih tinggi. KANDUNGAN LOKAL

50

Meneliti tarif biaya angkutan dan biaya asuransi.

HPS BARANG Meneliti tarif biaya angkutan dan biaya asuransi. ANGKUTAN & ASURANSI

51

HPS BARANG selanjutnya dihitung harga satuan barang. BARANG RAKITAN

Pengadaan barang yang akan dipasang dan atau yang dirakit sendiri terlebih dahulu diteliti harga satuan dasar : bahan/material, peralatan di pasaran tenaga kerja dan upah selanjutnya dihitung harga satuan barang. BARANG RAKITAN

52

TEKNIS PERHITUNGAN HPS BARANG

Menetapkan harga satuan : data harga satuan atau analisa harga satuan berdasarkan harga dasar dengan memperhitungkan keuntungan dan biaya umum Dihitung jumlah biaya untuk setiap item barang, yaitu jumlah volume barang x harga satuan Dijumlah semua biaya untuk seluruh item barang yang akan diadakan. Dihitung PPN yaitu 10% x jumlah semua biaya untuk seluruh item barang. Total harga pekerjaan HPS/OE ialah jumlah biaya seluruh item barang + PPN 10%

53

PENYESUAIAN (OPTIMASI) ATAS HASIL PERHITUNGAN HPS/OE

Berdasarkan data paling mutakhir/baru dari suatu item pekerjaan/barang dipasar setempat hasil HPS/OE yang dihitung lebih besar dari pagu anggaran tersedia, dapat dilakukan langkah-langkah sebagai berikut: Mengubah spesifikasi tekni dari Barang yang akan dilaksanakan. Bila perubahan spesifikasi teknis dapat berupa menurunkan maupun peningkatan. Revisi Anggaran atas kegitan dilakukan, bila setelah dilakukan perubahan spesifikasi teknis masih mempunyai nilai HPS/OE lebih besar dari pagu anggaran tersedia. MASTER

54

6. Prosedur Penyusunan HPS/OE atas Pekerjaan Jasa Konsultansi

Untuk jasa konsultansi lebih berfokus pada biaya personel, dengan prosedur sebagai berikut : Prosedur awal, sama dengan prosedur sebelumnya, dan merupakan prosedur dasar, bahwa pengecekan besaran dana dari pagu anggaran yang tersedia dalam DIPA/PO/DASK/RKAP/dokumen lain yang dipersamakan.

55

Pelajari dokumen pemilihan penyedia jasa, terutama hal-hal yang terkait dengan instruksi kepada penyedia jasa, Kerangka Acuan Kerja/Terms of References, sehingga dapat diketahui kualifikasi tenaga ahli yang dibutuhkan, data/fasilitas pelaksanaan jasa yang diperlukan da sistem pelaporannya.

56

Komponen biaya secara garis besar terdiri dari dua komponen, yaitu

biaya langsung personil (renumeration) dan biaya langsung non personil (direct reimbursable cost), PPN 10% dengan komposisi biaya langsung non personil yang diperkenankan maksimal sebesar 40 % dari total biaya pekerjaan. Dikecualikan dari ketentuan dimaksud adalah pekerjaan konsultansi tertentu : pemetaan udara, survei lapangan, pengukuran, dan penyelidikan tanah, dan lain-lain sesuai metoda pelaksanaannya. Bila suatu pekerjaan dilakukan oleh konsultan perorangan (individual consultant) maka biaya langsung personil konsultan perorangan tersebut tidak boleh dibebankan biaya overhead dan keuntungan/laba;

dan. biaya langsung non personil (direct reimbursable cost), PPN 10% dengan komposisi biaya langsung non personil yang diperkenankan maksimal sebesar 40 % dari total biaya pekerjaan. Dikecualikan dari ketentuan dimaksud adalah pekerjaan konsultansi tertentu : pemetaan udara, survei lapangan, pengukuran, dan penyelidikan tanah, dan lain-lain sesuai metoda pelaksanaannya. Bila suatu pekerjaan dilakukan oleh konsultan perorangan (individual consultant) maka biaya langsung personil konsultan perorangan tersebut tidak boleh dibebankan biaya overhead dan keuntungan/laba;")

57

Harga satuan biaya langsung personil per satuan waktu, pada dasarnya disesuaikan dengan harga pasar yang berlaku. Bilamana harga pasar tidak tersedia, dapat menggunakan harga satuan pada kontrak sejenis dengan tetap mempertimbangkan terjadinya perubahan harga berdasarkan indeks dari BPS; Bila diperlukan , dapat digunakan perhitungan eskalasi harga dari harga yang dihasilkan berdasarkan tambahan pengalaman yang layak dalam pelaksanaan pekerjaan

58

BBS = Beban Biaya Sosial

Dari juklak tersebut perhitungan biaya langsung personil (BLP) menggunakan formula sebagai berikut : BLP = GD + BBS + BBU + TP + K GD = Gaji Dasar BBS = Beban Biaya Sosial BBU = Beban Biaya Umum TP = Tunj. Penugasan K = Laba

menggunakan formula sebagai berikut : BLP = GD + BBS + BBU + TP + K. GD = Gaji Dasar. BBS = Beban Biaya Sosial. BBU = Beban Biaya Umum. TP = Tunj. Penugasan. K = Laba.")

59

SBOB = Satuan Biaya Orang Bulan (Person Month Rate)

Apabila penugasan konsultan dihitung dalam satuan selain bulan (month), maka konversi maksimum biaya langsung personil per satuan waktu adalah sebagai berikut: SBOM = SBOB : 4,1 SBOH = (SBOB : 22) x 1,1 SBOJ = (SBOH : 8) x 1,3 Dimana : SBOB = Satuan Biaya Orang Bulan (Person Month Rate) SBOM = Satuan Biaya Orang Minggu (Person Week Rate) SBOH = Satuan Biaya Orang Hari (Person Day Rate) SBOJ = Satuan Biaya Orang Jam (Person Hour Rate)

, maka konversi maksimum biaya langsung personil per satuan waktu adalah sebagai berikut: SBOM = SBOB : 4,1. SBOH = (SBOB : 22) x 1,1. SBOJ = (SBOH : 8) x 1,3. Dimana : SBOB = Satuan Biaya Orang Bulan (Person Month Rate) SBOM = Satuan Biaya Orang Minggu (Person Week Rate) SBOH = Satuan Biaya Orang Hari. (Person Day Rate) SBOJ = Satuan Biaya Orang Jam. (Person Hour Rate)")

60

Biaya Langsung Personil (BLP) berdasarkan SEB Bappenas dan Departemen Keuangan No 1203/D.II/03/2000 : SE-38/A/2000 BLP = GD + BBS + BBU + TP + K

61

HARGA PERKIRAAN LAYANAN JASA KONSULTANSI

BIAYA LANGSUNG PERSONIL (REMUNERATION) BIAYA TENAGA AHLI, ASISTEN TA, TENAGA PENDUKUNG OH, OB BERDASARKAN KEAHLIAN DAN PENGALAMAN TA GAJI KONTRAK TERAKHIR YANG TELAH DIAUDIT (AUDITED PAY ROLL) TERMASUK BBS), (BBU), DAN KEUNTUNGAN MAKSIMUM 10% BEBAN BIAYA SOSIAL (BBS) DIBAYARKAN KEPADA TA TETAP (PERMANEN): tunjangan hari libur cuti tahunan cuti sakit tunjangan pengobatan tunjangan transportasi tunjangan pensiun asuransi tenaga kerja tunjangan sosial lainnya BEBAN BIAYA UMUM (BBU) TUNJANGAN HARI LIBUR Biaya manajemen dan administrasi kantor Gaji tenaga adm, juru ketik, pesuruh, pengemudi, dsb Biaya jasa hukum, auditor, dsb Biaya kantor/ruang kerja Biaya listrik, air, telpon, dsb Biaya karena kekosongan kerja Biaya depresiasi Bunga modal Biaya penelitian dan pengembangan Bu lainnya. KEUNTUNGAN (K) keuntungan perusahaan deviden/bonus dana cadangan dan investasi pajak perusahaan TUNJANGAN PEKERJAAN (TP): tunjangan khusus untuk tenaga ahli penugasan tertentu ha-hal lain:

BIAYA TENAGA AHLI, ASISTEN TA, TENAGA PENDUKUNG. OH, OB. BERDASARKAN KEAHLIAN DAN PENGALAMAN TA. GAJI KONTRAK TERAKHIR YANG TELAH DIAUDIT (AUDITED PAY ROLL) TERMASUK BBS), (BBU), DAN KEUNTUNGAN MAKSIMUM 10% BEBAN BIAYA SOSIAL (BBS) DIBAYARKAN KEPADA TA TETAP (PERMANEN): tunjangan hari libur. cuti tahunan. cuti sakit. tunjangan pengobatan. tunjangan transportasi. tunjangan pensiun. asuransi tenaga kerja. tunjangan sosial lainnya. BEBAN BIAYA UMUM (BBU) TUNJANGAN HARI LIBUR. Biaya manajemen dan administrasi kantor. Gaji tenaga adm, juru ketik, pesuruh, pengemudi, dsb. Biaya jasa hukum, auditor, dsb. Biaya kantor/ruang kerja. Biaya listrik, air, telpon, dsb. Biaya karena kekosongan kerja. Biaya depresiasi. Bunga modal. Biaya penelitian dan pengembangan. Bu lainnya. KEUNTUNGAN (K) keuntungan perusahaan. deviden/bonus. dana cadangan dan investasi. pajak perusahaan. TUNJANGAN PEKERJAAN (TP): tunjangan khusus untuk tenaga ahli penugasan tertentu. ha-hal lain:")

62

Biaya Langsung Non Personil

(direct reimbursable cost), seperti : - biaya pelaporan, - komunikasi, - perjalanan, - biaya sewa kantor dan fasilitas kerja, - biaya pengurusan surat ijin, - biaya sewa kendaraan dll tidak melebihi 40% (empat puluh persen) dari total biaya, kecuali untuk jenis pekerjaan konsultansi yang bersifat khusus, seperti: pemetaan udara, survei lapangan, pengukuran, penyelidikan tanah, dan lain-lain.

, seperti : - biaya pelaporan, - komunikasi, - perjalanan, - biaya sewa kantor dan fasilitas kerja, - biaya pengurusan surat ijin, - biaya sewa kendaraan dll. tidak melebihi 40% (empat puluh persen) dari total biaya, kecuali untuk jenis pekerjaan konsultansi yang bersifat khusus, seperti: pemetaan udara, survei lapangan, pengukuran, penyelidikan tanah, dan lain-lain.")

63

Hitung jumlah biaya setiap item pengeluaran, baik

untuk biaya langsung personil (BLP) maupun biaya langsung non personil (BLNP), dengan cara sebagai berikut : BLP = Jml Personil x Lama Penugasan x Imbalan per satuan waktu BLNP = Jumlah volume pekerjaan x harga satuan Jumlah personil = tenaga ahli/tenaga pendukung sesuai dengan pendidikan/pengalamannya.

maupun biaya. langsung non personil (BLNP), dengan cara sebagai. berikut : BLP = Jml Personil x Lama Penugasan x Imbalan per satuan waktu. BLNP = Jumlah volume pekerjaan x harga satuan. Jumlah personil = tenaga ahli/tenaga pendukung sesuai dengan pendidikan/pengalamannya.")

64

Data yang dipakai untuk menyusun HPS berdasarkan pada data harga setempat yang diperoleh berdasarkan hasil survey menjelang dilaksanakannya pengadaan, dengan mempertimbangkan informasi yang meliputi: informasi biaya satuan yang dipublikasikan secara resmi oleh BPS informasi biaya satuan yang dipublikasikan secara resmi oleh asosiasi terkait dan sumber data lain yang dapat dipertanggungjawabkan; biaya kontrak sebelumnya atau yang sedang berjalan dengan mempertimbangkan faktor perubahan biaya; inflasi tahun sebelumnya, suku bunga berjalan dan/atau kurs tengah Bank Indonesia; hasil perbandingan dengan kontrak sejenis, baik yang dilakukan dengan instansi lain maupun pihak lain; perkiraan perhitungan biaya yang dilakukan oleh konsultan perencana (engineer’s estimate); norma indeks; dan/atau informasi lain yang dapat dipertanggungjawabkan.

; norma indeks; dan/atau. informasi lain yang dapat dipertanggungjawabkan.")

65

SEBAGAI REFERENSI Biaya Langsung Personil (BLP) berdasarkan SEB Bappenas dan Departemen Keuangan No 604/D.VI/02/1998 : SE-35/A/21/0298

berdasarkan SEB Bappenas dan Departemen Keuangan No 604/D.VI/02/1998 : SE-35/A/21/0298.")

66

PENYESUAIAN (OPTIMASI) ATAS HASIL PERHITUNGAN HPS/OE

Berdasarkan data paling mutakhir/baru dari suatu item pekerjaan/barang dipasar setempat hasil HPS/OE yang dihitung lebih besar dari pagu anggaran tersedia, dapat dilakukan langkah-langkah sebagai berikut: Mengubah spesifikasi teknis (KAK)dari pekerjaan Jasa Konsultansi yang akan dilaksanakan. Bila hal perubahan terjadi pada tenaga ahli jasa konsultansi, maka perubahan spesifikasi teknis dapat berupa menurunkan (down-grade) kualifikasi tenaga ahlinya (konsultan pendidikan S2 menjadi S1 atau pendidikannya tetap sama namun persyaratan pengalamannya diturunkan. Revisi Anggaran atas kegitan dilakukan, bila setelah dilakukan perubahan spesifikasi teknis masih mempunyai nilai HPS/OE lebih besar dari pagu anggaran tersedia. MASTER

dari pekerjaan Jasa Konsultansi yang akan dilaksanakan. Bila hal perubahan terjadi pada tenaga ahli jasa konsultansi, maka perubahan spesifikasi teknis dapat berupa menurunkan (down-grade) kualifikasi tenaga ahlinya (konsultan pendidikan S2 menjadi S1 atau pendidikannya tetap sama namun persyaratan pengalamannya diturunkan. Revisi Anggaran atas kegitan dilakukan, bila setelah dilakukan perubahan spesifikasi teknis masih mempunyai nilai HPS/OE lebih besar dari pagu anggaran tersedia. MASTER.")

67

7. Prosedur Penyusunan HPS/OE atas Pekerjaan Konstruksi

Teliti dana pagu anggaran yang tersedia dalam DIPA/PO/DASK/ RKAP/dokumen lain yang dipersamakan. Besaran pagu anggaran ini merupakan batas maksimal untuk perhitungan HPS/OE. Pelajari dokumen pemilihan penyedia jasa, terutama yang terkait dengan instruksi kepada penyedia jasa, syarat umum/khusus kontrak, gambar, spesifikasi teknis, serta hasil peninjauan kondisi lapangan; Dibuat Daftar Kuantitas dan Harga berisi ko;om Mata Pembayaran, Satuan, Volume, Harga Satuan, Harga/Biaya, dan baris Sub Total, PPN dan Total HPS sebagai berikut : Pilih cara 1 atau 2 pada uraian prosedur penyusunan HPS

68

Pelajari dokumen paket pemilihan penyedia pekerjaan konstruksi, terutama yang terkait dengan instruksi kepada penyedia , syarat umum/ khusus kontrak, dan spesifikasi teknis. Berdasarkan spesifikasi teknis yang telah ditetapkan dalam dokumen pemilihan , kemudia dapatkan informasi mengenai spesifikasi dimaksud dan yang terkait dengan harganya.

69

Hitung harga satuan dasar , dengan mengacu pada rata-rata data harga yang didapat dari seluruh mata pembayaran yang memenuhi spesifikasi teknis, yang didasarkan pada data harga pasar setempat. Kalau harga pasar setempat tidak diperoleh, gunakan data harga yang termuat dalam SPK/kontrak sebelumnya dengan memperhitungkan kemungkinan perubahan harganya berdasarkan indeks dari Badan Pusat Statistik (BPS);

;")

70

Hitung harga satuan : harga satuan dasar + 10 % (laba penyedia jasa).

Hitung jumlah biaya untuk setiap item barang/jasa lainnya yaitu: jumlah volume barang/jasa lainnya x harga satuan Jumlah semua biaya untuk seluruh item barang/jasa lainnya yang diadakan Hitung Pajak Pertambahan Nilai (PPN): 10 % jumlah biaya untuk seluruh item barang/jasa lainnya Total harga pekerjaan yang dituangkan dalam HPS/OE = Jumlah biaya seluruh masa pembayaran + PPN 10 %

: 10 % jumlah biaya untuk seluruh item barang/jasa lainnya. Total harga pekerjaan yang dituangkan dalam HPS/OE = Jumlah biaya seluruh masa pembayaran + PPN 10 %")

71

(Contoh)

")

72

(Contoh)

")

73

(Contoh)

")

75

1. KOMPONEN BAHAN DIPEROLEH DARI SPESIFIKASI :

LANGSUNG : DAPAT DIAMBIL DARI TABEL ATAU DIHITUNG DARI FORMULA YANG TERSEDIA DALAM SPESIFIKASI TIDAK LANGSUNG : HARUS DIHITUNG DARI GRADASI ATAU KETENTUAN LAIN YANG DISYARATKAN DALAM SPESIFIKASI DENGAN SUATU ASUMSI

76

2. Komponen Alat Biaya Pasti Biaya Operasi dan Pemeliharaan

Rumus Umum Kapasitas Produksi

77

3. OVERHEAD & PROFIT OVERHEAD : PROFIT :

OPERASIONAL & PENGELUARAN KANTOR PUSAT YANG BUKAN BAGIAN DARI BIAYA PENGADAAN UNTUK SETIAP MATA PEMBAYARAN; MANAJEMEN, AKUTANSI, PELATIHAN & AUDITING; PERIJINAN, REGISTRASI DAN LAINNYA BIAYA PERIKLANAN, HUMAS & PROMOSI DAN LAIN SEBAGAINYA PROFIT : TERMASUK RESIKO PEKERJAAN

78

(Contoh)

")

79

PENYESUAIAN (OPTIMASI) ATAS HASIL PERHITUNGAN HPS/OE

Berdasarkan data paling mutakhir/baru dari suatu item pekerjaan/barang dipasar setempat hasil HPS/OE yang dihitung lebih besar dari pagu anggaran tersedia, dapat dilakukan langkah-langkah sebagai berikut: Mengubah spesifikasi tekni dari pekerjaan Pekerjaan Konstruksi yang akan dilaksanakan. Bila perubahan spesifikasi teknis dapat berupa menurunkan maupun peningkatan. Revisi Anggaran atas kegitan dilakukan, bila setelah dilakukan perubahan spesifikasi teknis masih mempunyai nilai HPS/OE lebih besar dari pagu anggaran tersedia. MASTER

80

PERHITUNGAN HARGA SATUAN PERALATAN PEKERJAAN KONSTRUKSI

MATERI TAMBAHAN (hanya sebagai referensi) PERHITUNGAN HARGA SATUAN PERALATAN PEKERJAAN KONSTRUKSI PERHITUNGAN HARGA SATUAN PERALATAN PEKERJAAN KONSTRUKSI SUMBER : DEPARTEMEN PEKERJAAN UMUM BADAN PENGEMBAGAN SUMBER DAYA MANUSIA

PERHITUNGAN HARGA SATUAN PERALATAN PEKERJAAN KONSTRUKSI. PERHITUNGAN HARGA SATUAN PERALATAN PEKERJAAN KONSTRUKSI. SUMBER : DEPARTEMEN PEKERJAAN UMUM. BADAN PENGEMBAGAN SUMBER DAYA MANUSIA.")

81

KRITERIA PERALATAN Uraikan jenis peralatan yang dipakai dalam kodenya, umpamanya wheel loader (E 15), dump truck (F 08), P. tyre roller (E 18), alat bantu, dll peralatan sesuai spesifikasi peralatan Jalan Kabupaten. Tentukan satuan waktu bekerja alat, umpamanya jam, lumpsum. Tentukan kuantitas atau koefisien alat dalam desimal, umpamanya 0,0005; dll. Hitung harga satuan masing-masing jenis alat memproduksi satu satuan jenis Pekerjaan. Hitung harga masing-masing jenis alat sesuai kuantitas atau koefisien pemakaian dikaliakan harga satuan. Jumlahkan harga komponen alat-alat.

, dump truck (F 08), P. tyre roller (E 18), alat bantu, dll peralatan sesuai spesifikasi peralatan Jalan Kabupaten. Tentukan satuan waktu bekerja alat, umpamanya jam, lumpsum. Tentukan kuantitas atau koefisien alat dalam desimal, umpamanya 0,0005; dll. Hitung harga satuan masing-masing jenis alat memproduksi satu satuan jenis Pekerjaan. Hitung harga masing-masing jenis alat sesuai kuantitas atau koefisien pemakaian dikaliakan harga satuan. Jumlahkan harga komponen alat-alat.")

82

HARGA DASAR SATUAN PERALATAN

Adapun faktor-faktor yang mempengaruhi harga satuan Peralatan adalah : Kondisi Alat 90 s/d 100% (baru) Kondisi peralatan 90% s/d 100%,berlaku untuk peralatan yang baik dan keadaan siap pakai, dengan kemampuan minimal 70%, sudah dipakai tetapi belum melebihi 1 (satu) tahun/ 1000 jam kerja. (belum pernah di-overhoul) Peralatan kondisi 70 s/d 89 % , ialah peralatan yang baik lama dalam keadaan siap pakai operasi dengan kemampuan minimal 70% (sesuai ketentuan pabrik). Peralatan kondisi 60 s/d 69 % ialah peralatan dengan keadaan rusak ringan operasi yang masih layak dioperasikan dengan kemampuan minimal adalah 60% sesuai ketentuan pabrik. Peralatan tersebut adalah yang sudah lebih dari 2 tahun/3000 jam kerja.

Kondisi peralatan 90% s/d 100%,berlaku untuk peralatan yang baik dan keadaan siap pakai, dengan kemampuan minimal 70%, sudah dipakai tetapi belum melebihi 1 (satu) tahun/ 1000 jam kerja. (belum pernah di-overhoul) Peralatan kondisi 70 s/d 89 % , ialah peralatan yang baik lama dalam keadaan siap pakai operasi dengan kemampuan minimal 70% (sesuai ketentuan pabrik). Peralatan kondisi 60 s/d 69 % ialah peralatan dengan keadaan rusak ringan operasi yang masih layak dioperasikan dengan kemampuan minimal adalah 60% sesuai ketentuan pabrik. Peralatan tersebut adalah yang sudah lebih dari 2 tahun/3000 jam kerja.")

83

FAKTOR PRODUKSI PERALATAN

Faktor Peralatan Untuk peralatan yang baik baru …………… = 1,00 Untuk peralatan yang baik lama …….…….. = 0,90 Untuk peralatan yang rusak ringan operasi …. = 0,80 Faktor Operator Untuk Operator kelas I …………………. = 1,00 Untuk Operator kelas II …………………. = 0,80 Untuk Operator kelas III …………………. = 0,70 Faktor Material (bahan) Faktor Material mencakup : Berat / Volume material (lampiran 1) Faktor Kohesip : non kohesip = 0,60 – 1,00 kohesip = 0,75 – 1,10 Konversi volume material (lampiran 2).

Faktor Material mencakup : Berat / Volume material (lampiran 1) Faktor Kohesip : non kohesip = 0,60 – 1,00. kohesip = 0,75 – 1,10. Konversi volume material (lampiran 2).")

84

Faktor Menejemen dan sifat manusia

Faktor menejemen dan sifat manusia dengan keadaan : Sempurna = 60/60 = 1,00 Baik = 55/60 = 0,92 Sedang = 50/60 = 0,82 Buruk = 45/60 = 0,75 Faktor Cuaca Faktor cuaca dengan keadaan : baik = 1,00 sedang = 0,80 Faktor Perlengkapan (Attachment) Faktor attachment untuk jenis dan tipe peralatan Faktor Kondisi Lapangan : Berat = 0,70 Sedang = 0,80 Ringan = 1,00

Faktor attachment untuk jenis dan tipe peralatan. Faktor Kondisi Lapangan : Berat = 0,70. Sedang = 0,80. Ringan = 1,00.")

85

MENGHITUNG BIAYA SEWA PERALATAN

Harga alat dalam contoh analisis tersebut mengacu kepada Buku Panduan Analisa harga Satuan Ditjen Bina Marga, Dep. PU, No. 028/T/BM/1995. Biaya pemakaian suatu alat dapat dirinci ke dalam dua komponen biaya utama : Biya Pemilikan (Biaya Pasti = ‘Initial Cost’ atau ‘ Capital Cost’) Biaya Operasi dan Biaya Pemeliharaan (‘Direct Operational and Maintenance Cost’)

Biaya Operasi dan Biaya Pemeliharaan. (‘Direct Operational and Maintenance Cost’)")

86

HARGA SEWA ALAT/JAM BIAYA PEMILIKAN (PENGEMBALIAN ) MODAL DAN BUNGA) BIAYA OPERASI DAN PEMELIHARAAN/JAM

MODAL DAN BUNGA) BIAYA OPERASI DAN PEMELIHARAAN/JAM.")

87

Biaya Pemilikan (Biaya Pasti = ‘Initial Cost’ atau ‘Capital Cost’)

(B – C) x D + F W G = G = Biaya pemilikan (biaya pasti) per jam B = Harga alat setempat C = Nilai sisa (‘Salvage Value’sebesar 10% ), yaitu nilai/harga dari peralatan yang bersangkutan setelah umur ekonomisnya berakhir D = Faktor pengembalian modal dan factor angsuran, biasa disebut C.R.F. dan dapat dihitung dengan rumus F = Biaya asuransi, pajak dan lain-lain per tahun diambil sebesar 2 permil dari ‘initial cost’ atau 2 permil dari nilai sisa alat. = 0,002 x B atau = 0,02 x C W = Jumlah jam kerja alat dalam satu tahun

x D + F. W. G = G = Biaya pemilikan (biaya pasti) per jam. B = Harga alat setempat. C = Nilai sisa (‘Salvage Value’sebesar 10% ), yaitu nilai/harga dari peralatan yang bersangkutan setelah umur ekonomisnya berakhir. D = Faktor pengembalian modal dan factor angsuran, biasa disebut C.R.F. dan dapat dihitung dengan rumus. F = Biaya asuransi, pajak dan lain-lain per tahun diambil sebesar 2 permil dari ‘initial cost’ atau 2 permil dari nilai sisa alat. = 0,002 x B atau = 0,02 x C. W = Jumlah jam kerja alat dalam satu tahun.")

88

I x ( 1 + I ) A D ( C.R.F ) = dimana ( 1 + I ) A – 1 D = Faktor pengembalian modal i = Bunga tiap tahun A = Umur pemakian dalam tahun atau umur ekonomis peralatan (‘Economic Life Years’) dalam tahun yang lamanya tergantung dari tingkat penggunaan dan standar dari pabrik pembuatannya.

dalam tahun yang lamanya tergantung dari tingkat penggunaan dan standar dari pabrik pembuatannya.")

89

W = Jumlah jam kerja alat dalam satu tahun

Bertugas berat (memungkinkan bekerja secara terus menerus sepanjang tahun) dianggap bekerja 8 jam/hari dan 250 hari/tahun, W = 8 x 250 x 1 = jam/tahun Bagi peralatan yang bertugas sedang dianggap bekerja 8 jam/hari dan 200 hari/tahun, W = 8 x 200 x 1 = jam/tahun Bagi peralatan yang bertugas ringan dianggap bekerja 8 jam/hari dan 150 hari/tahun, maka W = 8 x 150 x 1 = jam/tahun

dianggap bekerja 8 jam/hari dan 250 hari/tahun, W = 8 x 250 x 1 = jam/tahun. Bagi peralatan yang bertugas sedang dianggap bekerja 8 jam/hari dan 200 hari/tahun, W = 8 x 200 x 1 = jam/tahun. Bagi peralatan yang bertugas ringan dianggap bekerja 8 jam/hari dan 150 hari/tahun, maka. W = 8 x 150 x 1 = jam/tahun.")

90

Biaya Operasi Peralatan

Bahan Bakar (H), Oli, Pelumas (I) dan ‘Filter’ ( FL ) H (dalam liter) = 12,50 % x HP/jam, untuk alat yang bertugas ringan H (dalam liter) = 17,50 % x HP/jam, untuk alat yang bertugas berat I (dalam liter) = 1 % x HP/jam, untuk peralatan sederhana, termasuk pelumas dan grease I(dalam liter) = 2 % x HP/jam, untuk peralatan cukup kompleks, termasuk pelumas dan grease.

, Oli, Pelumas (I) dan ‘Filter’ ( FL ) H (dalam liter) = 12,50 % x HP/jam, untuk alat yang bertugas ringan. H (dalam liter) = 17,50 % x HP/jam, untuk alat yang bertugas berat. I (dalam liter) = 1 % x HP/jam, untuk peralatan sederhana, termasuk pelumas dan grease. I(dalam liter) = 2 % x HP/jam, untuk peralatan cukup kompleks, termasuk pelumas dan grease.")

91

Biaya Perawatan dan Pemeliharaan ( Woorkshop (J) )

Biaya perawatan dan perbaikan peralatan (termasuk penggantian ban) yang harus disediakan, dihitung sebesar 60% dari biaya pengembalian modal. Hal ini ditunjukan sebagai berikut : Biaya Perawatan Perbaikan Per Jam Biaya Pengembalian Modal x 0,6 Waktu Operasi (Jam Dalam Tahun) =

yang harus disediakan, dihitung sebesar 60% dari biaya pengembalian modal. Hal ini ditunjukan sebagai berikut : Biaya Perawatan Perbaikan Per Jam. Biaya Pengembalian Modal x 0,6. Waktu Operasi (Jam Dalam Tahun) =")

92

Tabel II.4. DAFTAR HARGA SEWA PERALATAN

(BUKAN NILAI SEKARANG)

")

93

INFORMASI UMUM ATURAN SEWA

Jam kerja efektif dalam 1 hari 7.0 jam Asuransi, Pajak, dsb. untuk Peralatan = x Harga Pokok Alat Tingkat Suku Bunga Investasi Alat = % Biaya Umum dan Keuntungan = % x Biaya Langsung

94

DEPRESIASI ALAT BERAT Depresiasi terdiri dari tiga macam :

Straight Line Method / Garis Lurus Declining Balance Method / Sum of the year method Double Declining Balance Method STRAIGHT LINE METHOD Harga alat berat Rp. 330 juta Nilai sisa 10 % Rp juta Umur alat berat = 5 tahun = 10,000 jam kerja Rp.300 juta – Rp. 30 juta DEPRESIASI = = Rp. 54 juta/ tahun 5 tahun Rp. 300 juta – Rp. 30 juta = Rp / jam 10.000 (BUKAN NILAI SEKARANG)

")

95

DECLINING BALANCE METHOD / SUM OF THE YEAR METHOD

Harga alat berat Rp. 300 juta. Umur alat berat 5 tahun : = 15 Depresiasi tahun ke 1 = 5/15 x (Nilai alat – Nilai sisa) = Rp.90 juta. Depresiasi tahun ke 2 = 4/15 x (Nilai alat – Nilai sisa) = Rp.72 juta Depresiasi tahun ke 3 = 3/15 x (Nilai alat – Nilai sisa) = Rp.54 juta. Depresiasi tahun ke 4 = 2/15 x (Nilai alat – Nilai sisa) = Rp. 56 juta. Depresiasi tahun ke 5 = 1/15 x (Nilai alat – Nilai sisa) = Rp.18 juta.

= Rp.90 juta. Depresiasi tahun ke 2 = 4/15 x (Nilai alat – Nilai sisa) = Rp.72 juta. Depresiasi tahun ke 3 = 3/15 x (Nilai alat – Nilai sisa) = Rp.54 juta. Depresiasi tahun ke 4 = 2/15 x (Nilai alat – Nilai sisa) = Rp. 56 juta. Depresiasi tahun ke 5 = 1/15 x (Nilai alat – Nilai sisa) = Rp.18 juta.")

96

DOUBLE DECLINING BALANCE METHOD

Harga alat berat Rp. 300 juta Umur alat berat = 5 tahun Depresiasi rata-rata tiap tahun = 20 % Faktor depresiasi = 2 x 20 % = 40 % Depresiasi tahun ke-1 = 40 % x Rp. 300 juta = Rp. 120 juta Nilai sisa / Nilai buku = Rp.300 juta – Rp.120 juta = Rp. 180 juta Depresiasi tahun ke-2 = 40 % x Rp. 180 juta = Rp juta Nilai sisa / Nilai buku = Rp.180 juta – Rp.72 juta = Rp. 108 juta Depresiasi tahun ke-3 = 40 % x Rp. 180 juta = Rp. 43,2 juta Nila sisa / Nilai buku = Rp.180 juta – Rp.43.2 juta = Rp. 64,8 juta Depresiasi tahun ke-4 = 40 % x Rp.64,8 juta = Rp. 25,9 juta Nilai sisa / Nilai buku = Rp.64,8 juta – Rp. 25,9 juta = Rp. 38,9 juta Depresiasi tahun ke-5 = 40 % x Rp. 38,9 juta = Rp. 15,6 juta

97

Produktivitas per jam V x E x 60 Q = = M3 / jam, W 500 x 0.83 x 60 Q = = 2,490 M3 / jam 10 Atau koef per m3 memerlukan waktu 1/Q = 0,4025 jam Untuk pekerjaan pasangan batu dengan adukan yang dikerjakan secara mekanis, produksi adukan yang dihasilkan oleh concrete mixer : Q = 2,490 m3 / jam atau untuk 1 m3 adukan yang dihasilkan oleh conrete mixer diperlukan waktu selama 1 / Q = 0,4025 jam, maka koefisien alat adalah : 0,4025

98

KOEFISIEN ALAT Concrete mixer Kapasitas alat V= 5001

Koefisien alat adalah faktor yang menunjukkan lamanya pelaksanaan pekerjaan untuk menghasilkan satu satuan volume yang diproduksi alat tersebut. Jenis Pekerjaan : Pasangan Batu dengan Adukan ( Mekanik ) Analisa E1 – 22. Peralatan diperlukan : Concrete mixer Kapasitas alat V= 5001 Faktor efisiensi E = 0,83 Waktu siklus WS, terdiri dari : Memuat T 1 = 3,00 menit Mengaduk T 2 = 4,00 menit Menuang T 3 = 1,00 menit Tunggu dll = 2,00 menit WS = T1 + T2 + T3 + T4 = menit

Analisa E1 – 22. Peralatan diperlukan : Concrete mixer. Kapasitas alat V= Faktor efisiensi E = 0,83. Waktu siklus WS, terdiri dari : Memuat T 1 = 3,00 menit. Mengaduk T 2 = 4,00 menit. Menuang T 3 = 1,00 menit. Tunggu dll = 2,00 menit. WS = T1 + T2 + T3 + T4 = menit.")

99

Q = KAPASITAS ALAT PER SIKLUS N = JUMLAH SIKLUS N = 60/ws

PRODUKSI PERALATAN Q = PRODUKSI PER JAM Q = KAPASITAS ALAT PER SIKLUS N = JUMLAH SIKLUS N = 60/ws E = EFISIENSI KERJA TOTAL WS = WAKTU SIKLUS DALAM MENIT EFISIENSI PRODUKSI FAKTOR BUCKET (SHOVEL & LOADER) FAKTOR BUCKET (EXCAVATOR) FAKTOR POSISI (EXCAVATOR) FAKTOR SUDU (BULDOZER)

FAKTOR BUCKET (EXCAVATOR) FAKTOR POSISI (EXCAVATOR) FAKTOR SUDU (BULDOZER)")

100

WAKTU SIKLUS WAKTU YANG DIBUTUHKAN MULAI DARI GERAKAN AWAL SAMPAI PADA GERAKAN MULAI KEMBALI. BULDOZER WS = ………… ………… Z P F D R

103

EXCAVATOR HIDROLIS WS : WAKTU GALI WAKTU PUTAR 2 x WAKTU BUANG

104

DUMP TRUCK WAKTU MUAT WAKTU ANGKUT WAKTU BUANG WAKTU KEMBALI

WAKTU TUNGGU DAN TUNDA

105

MOBILISASI ALAT Fasilitas angkutan yang ada.

PERHITUNGAN JUMLAH [n] ALAT MOBILISASI Mobilisasi ke-lokasi Fasilitas angkutan yang ada. Fasilitas Jalan yang di-lalui. Mana yang lebih murah menggunakan.fasilitas angkutan lainnya Asumsi Perhitungan Mobilisasi untuk Peralatan. Jumlah Alat yang akan di-pakai di-Proyek Jenis Peralatan yang diperlukan.disesuaikan dg item Pekerjaan. Kapasitas Peralatan yang cocok dg setuasi medan.

106

Perencanaan beberapa lokasi Proyek yang direncanakan diantaranya :

Perencanaan Peralatan di-Lokasi pekerjaan yang punya no-Pembayaran. Perencanaan Peralataan Utama Di Quaray. Perencanaan Peralatan Pendukung alat Utama di Quaray Perencanaan Peralatan Pemeliharaan. Perencanaan Peralatan untuk Pengaspalan Perencanaan Peralatan untuk Konstruksi Jembatan. Perencanaan Peralatan Utama di Base Camp. Perencanaan Peralatan Pendukung di Base Camp

107

Perhitungan Jumlah Peralatan

Dalam kontrak pelaksanaan suatu proyek jalan, umumnya telah ditentukan jangka waktu pelaksanaaan untuk setiap jenis pekerjaan serta volume pekerjaan yang harus diselesaikan. Dari koefisien alat yang telah dihitung sebelumnya dapat ditentukan jumlah alat yang diperlukan untuk setiap jenis pekerjaan dari suatu proyek jalan berdasarkan suatu kontrak tertentu.

108

TABEL II.7. PERHITUNGAN JUMLAH PERALATAN

109

RUMUS RUMUS UMUM : Untuk setiap satu jenis Alat. Jumlah hari Effektip

Jumlah Alat = Jumlah Volume Kapasitas alat x Target Waktu Untuk setiap satu jenis Alat. Jumlah hari Effektip Jumlah Volume Kapasitas Alat per/jam Penjumlahan dari setiap jenis alat dalam perhitungan merupakan keperluan alat yang dikehendaki dalam setiap nomor pekerjaan

110

PERHITUNGAN JUMLAH TRUK UNTUK PEKERJAAN DI-PLAN

Kapasitas AMPdalam ton/jam,adalah 90,5 ton/batch. [waktu penuangan per batch=0.5 menit ] Jarak antara AMP ke lokasi proyek=30 km. Kapasitas Dump Truck = 10 ton. Kecepatan rata-rata = 30 km/jam. Travel Time = km = 36 menit 50 km/jam Loading Time = 10 menit Dumping & manuver =8 menit Cycle Time = 10 + [2x36]+8=90 menit [1,5 jam] Jumlah truck = 60 ton /jam x 1,5 jam = 9 buah. 10 ton

111

Dengan scedulle Peralatan jangan ada yang Idle (nganggur )

Jumlah Truck = Kapasitas AMP x Cycle Time Kapasitas Truck. Dengan scedulle Peralatan jangan ada yang Idle (nganggur ) Apabila masih kedodoran, tidak masuk target volume yang berkaitan dengan alat,maka sangat perlu ada tambahan alat lagi atau di-lemburkan. Disarankan jenis alat yang operasinya menggunakan track ( rantai ) sebaiknya untuk perpindahan alat dari lokasi asal kelokasi lain diangkut dg Trailer) Disarankan pemakaian operator dan mekanik menggunakan : operator kelas 1, apabila kita menggunakan sembarangan akan mengakibatkan biaya maintenance yang mahal dan membuang-buang waktu.

Apabila masih kedodoran, tidak masuk target volume yang berkaitan dengan alat,maka sangat perlu ada tambahan alat lagi atau di-lemburkan. Disarankan jenis alat yang operasinya menggunakan track ( rantai ) sebaiknya untuk perpindahan alat dari lokasi asal kelokasi lain diangkut dg Trailer) Disarankan pemakaian operator dan mekanik menggunakan : operator kelas 1, apabila kita menggunakan sembarangan akan mengakibatkan biaya maintenance yang mahal dan membuang-buang waktu.")

112

Produksi Aggregat (Stone crusher)

Diperlukan ukuran 10-20mm ton/tahun 1 tahun = 200 hari = jam Teoritis 25 ton/jam diambil kapasitas Primer 50ton/jam 10-20mm = 12%; 0-10mm = 12%; >20mm = 76% Produk I = 6 ton/jam Feeder ke II 76%=40ton/jam dipilih kapasitas secondary 40ton/jam Asumsi setting 85% discharge 20mm produksinya 0-10=35%; 10-20mm=50%; >20mm=15% Produk II 10-20mm =19ton/jam Total = I+ II = 6Ton +19Ton =25ton/jam Pilihan Primer=50TPH; Secondary=40 TPH

113

DUMP TRUCK Untuk memenuhi kebutuhan 50 ton/jam diperlukan

Asumsi Kapasitas 5 ton; kecepatan=15km/jam; waktu muat+bongkar=5menit; jarak = 2 km Satu cycle =4km/15km/jam+5menit = 21 menit Produksi DT = 60menit/21menit x 5ton = 14 ton/jam Untuk memenuhi kebutuhan 50 ton/jam diperlukan DumpTruck = 50 /14 = 3,6 unit dibulatkan menjadi 4 Unit Dump Truck

114

Wheel Loader Kapasitas Loader 1,5m3

Jarak stock pile 25m; kecepatan rata-rata 5 km/jam; bongkar muat 1 menit Cycle time = 0.050km/5km+1menit = 1,6 menit Produksi Loader = 60 menitx1,5m3/1,6menit = 56,25 m3/jam Faktor eff diambil = 0,6; berat jenis = 1,85 Produksi Loader =56,25x0,6x1,85=62ton/jam Diperlukan Loader 1 Unit untuk mengisi crusher Untuk quarry 1 unit Loader Primer Jaw crusher 50 tph Secondary cone crusher 40tph Dump truck 5 ton 4 unit Loader 1,5m3 sebanyak 2 unit

115

URAIAN ANALISA HARGA SATUAN

ASUMSI URUTAN KERJA PEMAKAIAN BAHAN KOEFISIEN BAHAN ALAT KOEFISIEN ALAT TENAGA KERJA KOEFISIEN TENAGA

Presentasi serupa

>")