Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

BAB I PERSEKUTUAN DAN PEMBENTUKAN USAHANYA

Akuntansi keuangan 3 oleh: M. Saifi,DRS,MSI

2

I. Pengertian Persekutuan (Partnership) adalah suatu penggabungan diantara dua orang (badan) atau lebih untuk memiliki bersama-sama dan menjalankan suatu perusahaan guna mendapatkan keuntungan atau laba.

adalah suatu penggabungan diantara dua orang (badan) atau lebih untuk memiliki bersama-sama dan menjalankan suatu perusahaan guna mendapatkan keuntungan atau laba.")

3

II. Karakteristik persekutuan

Bersama-sama (Mutual Agency) Jangka waktu terbatas (Limited Life) Tanggung jawab tidak terbatas (Unlimited Liability) Memiliki suatu bagian / hak di dalam persekutuan Pengambilan bagian keuntungan persekutuan

Jangka waktu terbatas (Limited Life) Tanggung jawab tidak terbatas (Unlimited Liability) Memiliki suatu bagian / hak di dalam persekutuan. Pengambilan bagian keuntungan persekutuan.")

4

III. Macam-macam bentuk persekutuan (Partnership)

A.Menurut Jenisnya Persekutuan Perdagangan (Trading Partnership) Persekutuan Jasa-jasa (Non Trading Partnership) B.Menurut Sifatnya Persekutuan Umum (General Partnership) Persekutuan Terbatas (Limited Partnership) Joint Stock Companies

Persekutuan Jasa-jasa (Non Trading Partnership) B.Menurut Sifatnya. Persekutuan Umum (General Partnership) Persekutuan Terbatas (Limited Partnership) Joint Stock Companies.")

5

IV.Isi Perjanjian persekutuan

Besarnya investasi dari masing-masing anggota Hak dan kewajiban anggota Buku-buku catatan dan laporan-laporan keuangan Pembagian keuntungan Asuransi jiwa,kematian salah satu anggota Hal-hal khusus yang menyangkut masalah pembebanan dan penerimaan imbalan jasa tertentu diantara para anggota,penarikan kembali modal yang disetor Penyelesaian apabila ada perselisihan diantara anggota dan lain-lain

6

V. Akuntansi terhadap penyertaan modal dalam persekutuan

Pengukuran milik atau penyertaan hak masing-masing anggota dalam perusahaan Pencatatan pembukuan Perubahan atau penilaian terttentu terhadap posisi aktiva,hutang dan modal dari masing-masing perusahaan yang akan digabungkan

7

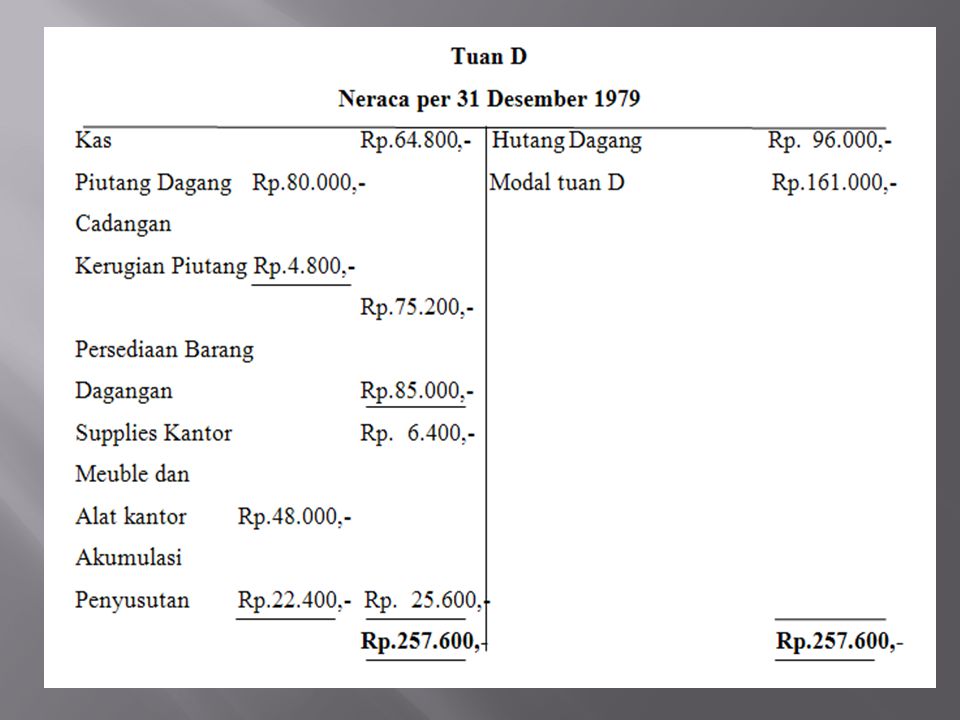

Contoh : Tuan D dan Tuan E masing-masing bersepakat untuk membentuk sebuah persekutuan.Tuan D telah memiliki sebuah perusahaan yang sudah berjalan,Tuan E bermaksud menanamkan modalnya dalam persekutuan sebanyak Rp ,-. Tuan D dan E bersepakat bahwa dalam pembentukan persekutuan ini,tuan D meminta beberapa syarat untuk merubah posisi keuangan yang dilaporkan pada Neraca per 31 Desember 1979,sebagai berikut :

8

a. Uang kas yang ada diambil seluruhnya oleh tuan D

b. Piutang Dagang Piutang sebesar Rp.4.000,- dianggap tidak tertagih dan harus dihapus.Cadangan kerugian piutang ditetapkan 4% dari saldo piutang yang baru. c. Persediaan barang dagangan Barang-barang yang telah dinilai atas dasar”Harga Pokok”yang dihitung dengan metode LIFO dinilai kembali berdasar harga pasar sehingga nilainya menjadi Rp ,- d.Meubel dan alat-alat kantor Nilai pengganti sebesar Rp ,- terhadap aktiva ini telah disusut sebesar 50%,dan dicatat berdasar nilai sehat sebesar Rp ,- e.Goodwill Kepada tuan D diberikan goodwill atas reputasi perusahaannya yang dinilai sebesar Rp ,- Adapun neraca perusahaan tuan D sebelum bergabung adalah sbb :

10

Prosedur pembukuan dalam persekutuan D & E yang baru dibentuk dapat dipakai salah satu dari kedua cara berikut ini : 1. Persekutuan yang baru dibentuk melanjutkan buku- buku perusahaan terdahulu(Tuan D) a. Mencatat penilaian kembali berbagai macam aktiva perusahaan Tn. cadangan kerugian piutang Rp ,- persediaan barang dagangan Rp ,- akumulasi penyusutan meubel dan alat-alat kantor Rp ,- goodwill Rp ,- Piutang dagang Rp ,- Meubel dan alat2 kantor Rp ,- Modal Tuan D Rp ,-

a. Mencatat penilaian kembali berbagai macam aktiva perusahaan Tn. cadangan kerugian piutang Rp ,- persediaan barang dagangan Rp ,- akumulasi penyusutan meubel dan. alat-alat kantor Rp ,- goodwill Rp ,- Piutang dagang Rp ,- Meubel dan alat2 kantor Rp ,- Modal Tuan D Rp ,-")

11

b.Mencatat setoran modal tuan E

Kas Rp ,- Modal tuan E Rp ,- c.Mencatat pengambilan uang kas oleh tuan D Modal Tuan D Rp ,- Kas Rp ,- 2. Persekutuan yang baru dibentuk membuka buku baru tersendiri a. Mencatat kekayaan bersih perussahaan Tn. D sebagai setoran modal Piutang dagang Rp ,00 Persediaan barang dagangan Rp ,00 Supplies kantor Rp ,00 Meubel & alat-alat kantor Rp ,00 Goodwill Rp ,00 Cadangan kerugian piutang Rp ,00 Hutang dagang Rp ,00 Modal, Tuan D Rp ,00 b. . Mencatat setoran modal Tn. E Kas Rp ,- Modal tuan E Rp ,-

12

VI. Pembagian laba (rugi) di dalam Persekutuan

Para angota persekutuan dapat membuat persetujuan pembagian laba (rugi) yang dianggap sesuai dengan kontribusi masing-masing anggota di dalam persekutuan. Terdapat berbagai cara yang dapat dipakai sebagai dasar pembagian laba (rugi) di dalam persekutuan. Dasar pembagian laba (rugi) yang dipilih harus dinyatakan di dalam perjanjian persekutuan. Adapun berbagai cara pembagian laba (rugi) yang akan dikemukakan disini adalah: 1.Dibagi sama. 2.Dengan perbandingan atas dasar perjanjian. 3.Dengan perbandingan penyertaan modal. 4.Mula-mula ditentukan bunga modal dari masing-masing anggota, selebihnya dibagi atas dasar perjanjian. 5. Mula-mula diberikan gaji sebagai pemilik dan bonus kepada anggota yang aktif bekerja, sisanya dibagi atas dasar perjanjian. 6. Mula-mula diterapkan bunga untuk modal dari anggota, kemudian gaji sebagai pemilik dan bonus untuk anggota-anggota yang dianggap berjasa dan sisanya dibagi atas dasar perjanjian bersama.

yang dianggap sesuai dengan kontribusi masing-masing anggota di dalam persekutuan. Terdapat berbagai cara yang dapat dipakai sebagai dasar pembagian laba (rugi) di dalam persekutuan. Dasar pembagian laba (rugi) yang dipilih harus dinyatakan di dalam perjanjian persekutuan. Adapun berbagai cara pembagian laba (rugi) yang akan dikemukakan disini adalah: 1.Dibagi sama. 2.Dengan perbandingan atas dasar perjanjian. 3.Dengan perbandingan penyertaan modal. 4.Mula-mula ditentukan bunga modal dari masing-masing anggota, selebihnya dibagi atas dasar perjanjian. 5. Mula-mula diberikan gaji sebagai pemilik dan bonus kepada anggota yang aktif bekerja, sisanya dibagi atas dasar perjanjian. 6. Mula-mula diterapkan bunga untuk modal dari anggota, kemudian gaji sebagai pemilik dan bonus untuk anggota-anggota yang dianggap berjasa dan sisanya dibagi atas dasar perjanjian bersama.")

13

Contoh : Tuan F, G dan H telah mendirikan sebuah persekutuan dan pada tahun 1980 mendapatkan keuntungan sebesar Rp ,00. Pada akhir tahun1980, diketahui posisi rekening pribadi (prive/personal/current account) dan rekening “modal” masing-masing anggota adalah sebagai berikut :

dan rekening modal masing-masing anggota adalah sebagai berikut :")

14

Apabila disetujui laba (rugi) yang diperoleh dibagi sama :

Rugi & Laba Rp ,00 Pribadi, F Rp ,00 Pribadi, G Rp ,00 Pribadi, H Rp ,00

15

Apabila pembagian laba/rugi dengan

perbandingan Tuan F : G : H = 3 : 5 :7 Rugi & Laba Rp ,00 Pribadi, F Rp ,00 Pribadi, G Rp ,00 Pribadi, H Rp ,00 Perhitungan: Bagian laba Tuan F = 3/15 x = Rp ,00 Bagian laba Tuan G = 5/15 x = Rp ,00 Bagian laba Tuan H = 7/15 x = Rp ,00 Total Rp ,00

16

Apabila pembagian laba (rugi) sesuai perbandingan penyertaan modal dari masing-masing anggota

Dalam hal ini ada 3 kemungkinan yang bias ditempuh, yaitu : Sesuai dengan perbandingan modal awal. Rugi & Laba Rp ,00 Pribadi, F Rp ,00 Pribadi, G Rp ,00 Pribadi, H Rp ,00

17

Sesuai dengan perbandingan modal akhir.

Rugi & Laba Rp ,00 Pribadi, F Rp ,00 Pribadi, G Rp ,00 Pribadi, H Rp ,00 Sesuai dengan perbandingan modal rata-rata tahunan Rugi & Laba Rp ,00 Pribadi, F Rp ,00 Pribadi, G Rp ,00 Pribadi, H Rp ,00

19

VII. Masalah Gaji Pemilik, dan Bunga Modal.

Di dalam akuntansi gaji pemilik dan bunga modal (sendiri) tidak diakui sebagai biaya (usaha) bagi perusahaan, karena pada umumnya ditentukan sepihak (oleh pemilik sendiri) dan bukan atas transaksi yang obyektif. Namun jika dapat diidentifikasikan dengan jasa dan bunga modal maka harus diperlukan sebagai biaya yang sebenarnya. Bagi manajemen lebih bermanfaat untuk memperlakukan gaji pemilik dan bunga modal (sendiri) sama halnya dengan biaya usaha. Untuk itu informasi laba (rugi) periodiknya lebih menggambarkan kemampuan perusahaan memperoleh laba yang sebenarnya.

tidak diakui sebagai biaya (usaha) bagi perusahaan, karena pada umumnya ditentukan sepihak (oleh pemilik sendiri) dan bukan atas transaksi yang obyektif. Namun jika dapat diidentifikasikan dengan jasa dan bunga modal maka harus diperlukan sebagai biaya yang sebenarnya. Bagi manajemen lebih bermanfaat untuk memperlakukan gaji pemilik dan bunga modal (sendiri) sama halnya dengan biaya usaha. Untuk itu informasi laba (rugi) periodiknya lebih menggambarkan kemampuan perusahaan memperoleh laba yang sebenarnya.")

20

contohnya sebgai berikut :

A dan B adalah anggota-anggota persekutuan yang membagi laba (rugi) dengan perbandingan yang sama. Kepada mereka sebagai pemilik diberi gaji masing-masing sebesar Rp ,00 per bulan untuk A dan Rp ,00 per bulan untuk B. menurut Laporan Perhitungan Rugi-laba dalm periode tahun buku 1980, perusahaan memperoleh laba sebesar Rp ,00. Apabila gaji yang diberikan kepada A dan B diperlakukan sebagai faktor pembagian laba, maka laba sebesar Rp ,00 menurut laporan Perhitungan Rugi-Laba tersebut, akan mamberikan hak atas laba kepada masing-masing anggota sebagai berikut :

dengan perbandingan yang sama. Kepada mereka sebagai pemilik diberi gaji masing-masing sebesar Rp ,00 per bulan untuk A dan Rp ,00 per bulan untuk B. menurut Laporan Perhitungan Rugi-laba dalm periode tahun buku 1980, perusahaan memperoleh laba sebesar Rp ,00. Apabila gaji yang diberikan kepada A dan B diperlakukan sebagai faktor pembagian laba, maka laba sebesar Rp ,00 menurut laporan Perhitungan Rugi-Laba tersebut, akan mamberikan hak atas laba kepada masing-masing anggota sebagai berikut :")

21

Akan tetapi apabila gaji yang dibayarkan kepada A dan B diperlakukan sebagai biaya usaha, maka pembagian laba sebesar Rp akan memberikan hak atas laba kepada masing-masing anggota sebesar Rp Dengan demikian jerlas B akan memilih untuk memperlakukan gaji yang telah diterimanya itu sebagai pembagian laba. Sedang bagi A lebih untung apabila gaji pemilik diperlakukan sabagai biaya usaha bagi perusahaan.

22

Gaji Pemilik dan atau Bunga Modal di atas jumlah laba bersih

Contohnya : A dan B adalah anggota persekutuan mempunyai saldo modal masing-masing sebesar Rp ,00 untuk A. dan Rp ,00 untuk B. pembagian laba diatur dengan ketentuan sebagai berikut : Mula –mula di perhitungkan bunga modal sebesar 6% per tahun, sedang di bagi dengan perbandingan yang sama. Apabila dalam tahun 1980, perusahaan memperoleh laba sebesar Rp. 50.000,00 maka pembagian laba tersebut adalah :

23

Apabila laba dalam tahun 1980 sebesar Rp. 10. 000 atau Rp. 8

Apabila laba dalam tahun 1980 sebesar Rp atau Rp (lebih kecil dari bunga modal) maka pembagian laba tersebut adalah : Apabila perusahaan rugi sebesar Rp ,00 dalam tahun 1980, maka bunga modal harus diperhitungkan terlebih dahulu sehingga diperoleh pembagian laba sebagai berikut :

maka pembagian laba tersebut adalah : Apabila perusahaan rugi sebesar Rp ,00 dalam tahun 1980, maka bunga modal harus diperhitungkan terlebih dahulu sehingga diperoleh pembagian laba sebagai berikut :")

24

Karena perusahaan mengalami kerugian dan barang tidak membagikan laba kepada anggotanya, kecuali untuk bunga modal yang telah dibayarkan. Perhitungan pembagian laba(rugi) dalam tahun yang bersangkutan di bebankan langsung kepada saldo modal masing-masing anggota. Meskipun B masih berhak menerima pembagian laba Rp menurut perhitungan pembagian laba (rugi), tetapi tidak mungkin ia menagihnya kepada A. penurunan perhitungan kekayaan bersih persekutuan sebesar Rp (rugi usaha Rp di tambah bunga modal Rp akan diikuti dengan berkurangnya saldo modal masing-masing anggota sebesar Rp seperti terlihat pada tabel berikut ini :

dalam tahun yang bersangkutan di bebankan langsung kepada saldo modal masing-masing anggota. Meskipun B masih berhak menerima pembagian laba Rp menurut perhitungan pembagian laba (rugi), tetapi tidak mungkin ia menagihnya kepada A. penurunan perhitungan kekayaan bersih persekutuan sebesar Rp (rugi usaha Rp di tambah bunga modal Rp akan diikuti dengan berkurangnya saldo modal masing-masing anggota sebesar Rp seperti terlihat pada tabel berikut ini :.")

25

Dengan demikian ada sebagian modal A sebesar Rp. 1

Dengan demikian ada sebagian modal A sebesar Rp (yaitu selisih lebih rugi usaha dengan jumlah kerugian yang ditanggung oleh A = Rp – Rp ) terserap dan berpindah menjadi haknya B sebagai partnernya. Hal ini juga terbukti dari jumlah uang yang telah diterima B sebesar Rp dari perusahaan, akan tatapi saldo modalnya hanya berkurang sebesar Rp dalam tahun buku 1980

terserap dan berpindah menjadi haknya B sebagai partnernya. Hal ini juga terbukti dari jumlah uang yang telah diterima B sebesar Rp dari perusahaan, akan tatapi saldo modalnya hanya berkurang sebesar Rp dalam tahun buku")

26

Untuk menghindari keadaan sperti itu, maka biasanya di dalam perjanjian pembagian laba ditegaskan adanay pembatasan terhadap jumlah minimum laba yang di dapat. Berdasarkan ketentuan jumlah minimum laba tersebut biasanya di tentukan jumlah gaji pemilik dan bunga modal yang diperhitungkan sebagai faktor pembagian laba. Apabila diadakan batasan, berarti laba di bawah jumlah minimum yang ditetapkan atau jumlah kerugian harus dibagi berdasar ketentuan lain yang di tetapkan dalam perjanjian. Misalnya dalam perjanjian pembagian laba(rugi) persekutuan A&B pada contoh di atas ditambah ketentuan sbb : >laba di bawah jumlah bunga modal yang diperhitungkan dibagi sesuai dengan perbandingan modal, sedang kerugian yang dibagi dengan perbandingan yang sama. >Kerugian yang diderita Rp ,00 dalam tahun dibagi rata jadi Rp >Penurunan kekayaan sebesar Rp diikuti berkurangnya saldo masing-masing anggota.

persekutuan A&B pada contoh di atas ditambah ketentuan sbb : >laba di bawah jumlah bunga modal yang diperhitungkan dibagi sesuai. dengan perbandingan modal, sedang kerugian yang dibagi dengan perbandingan yang sama. >Kerugian yang diderita Rp ,00 dalam tahun dibagi rata jadi Rp >Penurunan kekayaan sebesar Rp diikuti berkurangnya saldo masing-masing anggota.")

27

VIII. Koreksi atas L / R tahun-tahun yang lalu

Di dalam persekutuan, masalah yang dihadapi dalam koreksi laba (rugi) ialah pengaruhnya terhadap hak pemilikan dan bagian atas laba (rugi) kepada masing-masing pribadi anggota (pemilik). Hal ini menyangkut masalah koreksi dan penyesuaian terhadap alokasi laba (rugi) kepada msing-masing anggota pemilik.

ialah pengaruhnya terhadap hak pemilikan dan bagian atas laba (rugi) kepada masing-masing pribadi anggota (pemilik). Hal ini menyangkut masalah koreksi dan penyesuaian terhadap alokasi laba (rugi) kepada msing-masing anggota pemilik.")

28

Pada umumnya tiga alternatif berikut ini dapat dipakai untuk menyelesaikan penyesuaian alokasi atas laba (rugi) tahun-thaun yang lalu : 1. Jumlah koreksi laba (rugi) yang relatif kecil, cukup ditutup atau dibebebankan kepada laba (rugi) tahun yang berjalan, asal tidak mempengaruhi secara material terhadap hak-hak pemilikan (saldo modal) dari masing-masing anggota pemilik. 2. Apabila jumlah koreksi cukup besar,dan sulit diidentifikasikan,dapat dibebankan kepada laba (rugi) tahun yang berjalan atau dialokasikan sebagian kepada laba (rugi) tahun-tahun yang lalu sesuai dengan kehendak para anggota pemilik. 3. Apabila koreksi laba (rugi) cukup besar,dan dapat diidentifikasikan.Misalnya ada kesalahan perhitungan beban penyusutan aktiva tetap, maka perhitungan dan alokasi kembali laba (rugi) kepada masing-masing pemilik harus dilakukan.

yang relatif kecil, cukup ditutup atau dibebebankan kepada laba (rugi) tahun yang berjalan, asal tidak mempengaruhi secara material terhadap hak-hak pemilikan (saldo modal) dari masing-masing anggota pemilik. 2. Apabila jumlah koreksi cukup besar,dan sulit diidentifikasikan,dapat dibebankan kepada laba (rugi) tahun yang berjalan atau dialokasikan sebagian kepada laba (rugi) tahun-tahun yang lalu sesuai dengan kehendak para anggota pemilik. 3. Apabila koreksi laba (rugi) cukup besar,dan dapat diidentifikasikan.Misalnya ada kesalahan perhitungan beban penyusutan aktiva tetap, maka perhitungan dan alokasi kembali laba (rugi) kepada masing-masing pemilik harus dilakukan.")

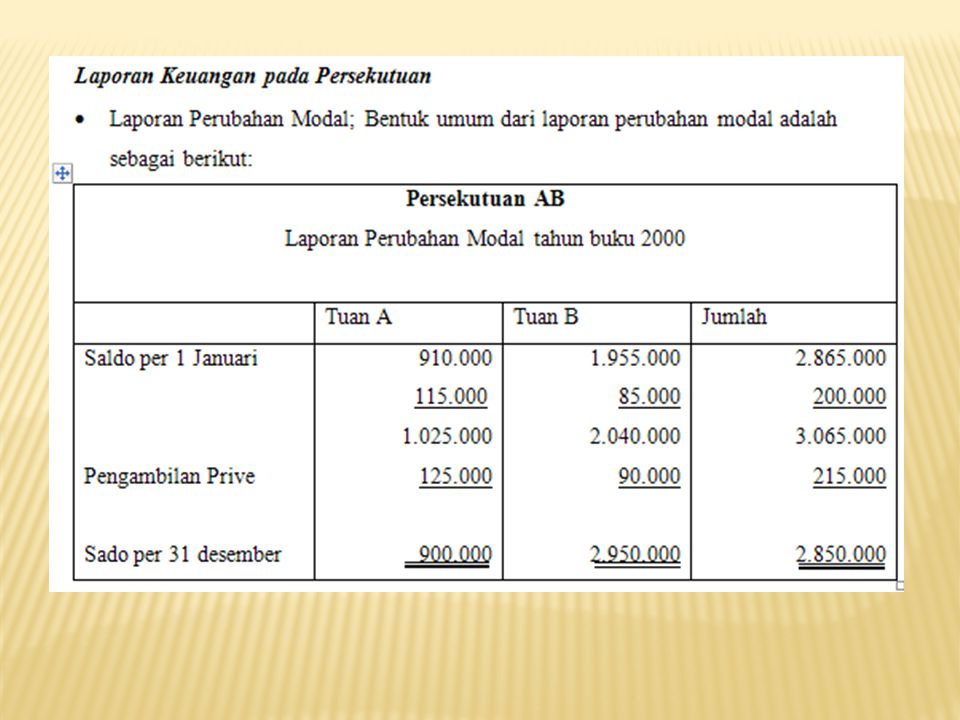

31

Neraca Sebagian besar ketentuan di dalam penyusunan neraca pesekutuan tidak berbeda dengan neraca perusahaan pada umumnya. Kecuali penyajian pada sisi passive di dalam neraca persekutuan menggunakan dasar “konsep pemilik (proprietary concept)”, dengan menonjolkan hak pemilikan tiap-tiap anggota melalui rekening modalnya secara terpisah. Perubahan Ratio Pembagian Laba (rugi) Apabila para anggota pemilik bersepakat untuk mengadakan perubahan ketentuan pembagian laba (rugi) perusahaan, maka terlebih dahulu harus diadakan penilaian kembali terhadap aktiva perusahaan sebelum ketentuan yang baru mulai berlaku. Hal ini dianggap penting agar perimbangan hak-hak pemlikan setelah berlakunya ketentuan yang baru tetap dapat dipertahankan. Peubahan ketentuan pembagian laba (rugi) tanpa diikuti penilaian kembali aktiva, kemungkinan akan mengakibatkan keuntungan pada sebagian pemilik dan kerugian bagi sebagian pemilik lainya dari posisi aktiva sebelum ketentuan baru itu mulai berlaku. Dengan kata lain perubahan ketentuan pembagian laba, kemungkinan berlaku surut

, dengan menonjolkan hak pemilikan tiap-tiap anggota melalui rekening modalnya secara terpisah. Perubahan Ratio Pembagian Laba (rugi) Apabila para anggota pemilik bersepakat untuk mengadakan perubahan ketentuan pembagian laba (rugi) perusahaan, maka terlebih dahulu harus diadakan penilaian kembali terhadap aktiva perusahaan sebelum ketentuan yang baru mulai berlaku. Hal ini dianggap penting agar perimbangan hak-hak pemlikan setelah berlakunya ketentuan yang baru tetap dapat dipertahankan. Peubahan ketentuan pembagian laba (rugi) tanpa diikuti penilaian kembali aktiva, kemungkinan akan mengakibatkan keuntungan pada sebagian pemilik dan kerugian bagi sebagian pemilik lainya dari posisi aktiva sebelum ketentuan baru itu mulai berlaku. Dengan kata lain perubahan ketentuan pembagian laba, kemungkinan berlaku surut.")

Presentasi serupa

>")