Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

Pertemuan 14 MANAJEMEN STRATEGI

DOSEN : Dr.ARASY ALIMUDIN,SE,MM

2

Analisa Implementasi dan evaluasi Strategis

Pokok Bahasan dan Sub Pokok Bahasan Analisa Portofolio Analisa program Analisa pengukuran program Analisa pencapaian program Analisa evaluasi sumber daya dan Tindakan perbaikan

3

B. Hasil Belajar Memahami Analisa Portofolio.

Menentukan program dan kebijakan Menganalisis dan menentukan pengukuran program Mengevaluasi pencapaian program Mereview Sumberdaya Menyusun tindakan perbaikan

4

Kasus Implementasi Strategi

Carilah kasus implementasi strategi kemudian lakukan analisa meliputi Analisa Portofolio Pengukuran program Analisa pencapaian program Analisa evaluasi sumber daya dan Tindakan perbaikan

5

Teknik-teknik Analisa pembuatan strategi

Ada lima teknik analisa yang dikembangkan untuk membantu para perencana strategi dalasm proses pembuatan strategi. Teknik pertama adalah Analisa Kesenjangan, kedua adalah Matrik strategi umum, teknik ketiga diperkenalkan oleh sebuah perusahaan konsultan yang terkenal dengan nama Boston Consulting Group (BCG). Diambil dari nama tersebut maka teknik analisa ketiga ini kemudian diberi nama Matrik Group Konsultan Boston (BCG Matrix). Teknik ini dapat digunakan dalam usaha menempatkan posisi SBU / Produk dibandingkan dengan para pesaing. Teknik keempat adalah dengan menggunakan Matrik SWOT dan terakhir adalah analisa Daur Kehidupan Produk

. Diambil dari nama tersebut maka teknik analisa ketiga ini kemudian diberi nama Matrik Group Konsultan Boston (BCG Matrix). Teknik ini dapat digunakan dalam usaha menempatkan posisi SBU / Produk dibandingkan dengan para pesaing. Teknik keempat adalah dengan menggunakan Matrik SWOT dan terakhir adalah analisa Daur Kehidupan Produk.")

6

Analisa Kesenjangan (Gap Analysis)

Analisa kesenjangan memberikan suatu mekanisme untuk menyatukan berbagai variasi produk dan bisnis dalam suatu perusahaan yang memiliki lebih dari satu produk atau bisnis, contohnya adalah Indofood. Langkah pertama adalam analisa ini adalah menentukan hasil yang ingin dicapai dimasa datang dengan asumsi tetap memakai strategi yang saat ini telah diadopsi. Jika terjadi kesenjangan / perbedaan (gap) antara hasil yang telah dicapai (titik C) dengan hasil yang diproyeksikan (titik B) maka muncul yang dinamakan Kesenjangan Strategik (Strategic Gap). Dengan munculnya kesenjangan tersebut, maka strategi yang diaplikasikan oleh perusahaan tidak releven lagi digunakan untuk mencapai tujuan semula.

antara hasil yang telah dicapai (titik C) dengan hasil yang diproyeksikan (titik B) maka muncul yang dinamakan Kesenjangan Strategik (Strategic Gap). Dengan munculnya kesenjangan tersebut, maka strategi yang diaplikasikan oleh perusahaan tidak releven lagi digunakan untuk mencapai tujuan semula.")

7

langkah-langkah yang dapat diambil untuk memperkecil kesenjangan

Merubah strategi dari satu atau lebih SBU. Merubah pengalokasian sumber-sumber daya diantara SBU. Menambah bisnis baru untuk memperkuat bisnis yang ada. Menghapuskan beberapa SBU yang ada. Merubah tujuan dan/atau sasaran perusahaan

8

Matrik Strategi Umum (Grand Strategy Matrix)

Matrik strategi umum menjadi alat analisa yang terkenal dalam membuat strategi alternatif. Prinsipnya adalah memposisikan SBU-SBU kedalam salah satu dari keempat kuardan yang dibentuk oleh garis horizontal (melukiskan posisi persaingan) dan vertikal (menggambarkan tingkat prtumbuhan pasar). Setelah posisi SBU dapat diketahui maka pimpinan perusahaan dapat memilih beberapa strategi alternatif yang cocok dengan posisi tersebut

dan vertikal (menggambarkan tingkat prtumbuhan pasar). Setelah posisi SBU dapat diketahui maka pimpinan perusahaan dapat memilih beberapa strategi alternatif yang cocok dengan posisi tersebut.")

9

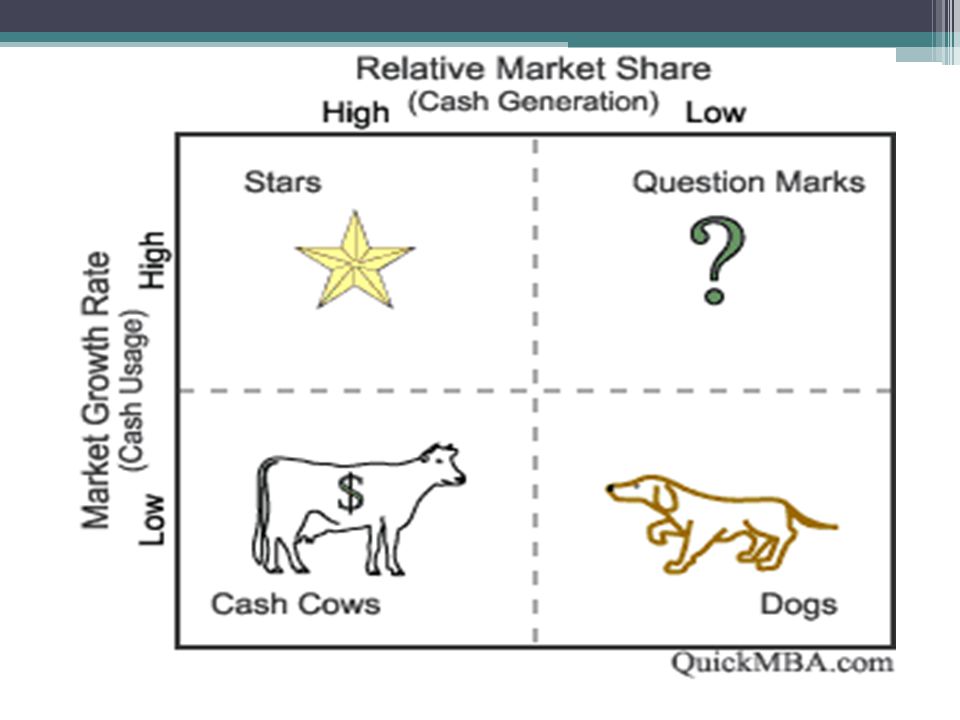

Teknik BCG Matrik Prinsip dasar dari teknik ini adalah dengan membagi sebuah daerah dengan dua garis yaitu garis vertikal dan horisontal menjadi empat daerah (kuardan). Keempat daerah tersebut diberi nama yaitu Tanda tanya (Question Mark), Bintang (Star), Sapi perah (Cash Cow) dan Anjing (Dog). Garis horizontal menggambarkan posisi relatif dari pangsa pasar yang dikuasai perusahaan sedangkan garis vertikal melukiskan tingkat pertumbuhan pangsa pasar .

. Keempat daerah tersebut diberi nama yaitu Tanda tanya (Question Mark), Bintang (Star), Sapi perah (Cash Cow) dan Anjing (Dog). Garis horizontal menggambarkan posisi relatif dari pangsa pasar yang dikuasai perusahaan sedangkan garis vertikal melukiskan tingkat pertumbuhan pangsa pasar .")

11

Bintang Adalah sebuah produk atau SBU yang berada pada tingkat pertumbuhan pangsa pasar yang tinggi dan menguasai pangsa pasar yang relatif besar. SBU yang berada pada posisi ini membutuhkan dana investasi yang sangat besar, jika tidak dapat membiayai pertumbuhannya dari keuntungan, untuk menjaga posisinya dari ancaman pesaing dan dapat memakai strategi ekspansi untuk memperbesar usaha. Jika tingkat pertumbuhan mulai turun maka SBU ini dapat menjadi Sapi Perah dan sumber dana yang kuat.

12

Sapi Perah Adalah SBU atau produk dengan tingkat pertumbuhan pasar yang rendah (atau tidak ada pertumbuhan) dan menguasai pangsa pasar yang relatif tinggi.Posisi ini merupakan posisi menguntungkan dan menghasilkan cash flow yang dapat digunakan untuk membiayai unit bisnis lain yang sedang tumbuh.

dan menguasai pangsa pasar yang relatif tinggi.Posisi ini merupakan posisi menguntungkan dan menghasilkan cash flow yang dapat digunakan untuk membiayai unit bisnis lain yang sedang tumbuh.")

13

Tanda tanya Adalah SBU atau produk yang berada pada tingkat pertumbuhan tinggi dimana mereka hanya menguasai pangsa pasar yang rendah. Akibatnya tungkat keuntungan rendah dan membutuhkan dana investasi yang besar jika mereka ingin tumbuh berkembang. Karena pertumbuhan pasar yang masih tinggi mereka dapat memilih untuk menanamkan dana besar- besaran dengan tujuan meningkatkan pangsa pasar sehingga posisi mereka dapat berubah menjadi Bintang.

14

Anjing Mereka produk atau SBU yang berada pada tingkat pertumbuhan pasar yang rendah dan relatif pangsa pasar yang kecil. Karena penjualan yang dihasilkan sangat rendah, akibatnya hanya menghasilkan keuntungan/cash flow yang rendah. Tidak ada kemungkinan bahwa posisi ini akan menjadi Sapi Perah karena SBU/produk pada posisi Anjing biasanya akan dilikuidasi.

15

Analisa Daur Kehidupan Produk (Product Life Cycle)

Tahap Perkenalan (Introduction) Dalam masa perkenalan sebuah produk, penjualan mulai dari nol dan meningkat secara perlahan-lahan. Keuntungan pada tahap ini akan menunjukkan jumlah yang negatif karena besarnya biaya yang dikeluarkan untuk penilaian dan promosi dan tidak dapat diimbangi oleh tingkat penjualan yang masuh rendah. Strategi generik yang dapat dipilih adalah Fokus-diferensiasi.

Dalam masa perkenalan sebuah produk, penjualan mulai dari nol dan meningkat secara perlahan-lahan. Keuntungan pada tahap ini akan menunjukkan jumlah yang negatif karena besarnya biaya yang dikeluarkan untuk penilaian dan promosi dan tidak dapat diimbangi oleh tingkat penjualan yang masuh rendah. Strategi generik yang dapat dipilih adalah Fokus-diferensiasi.")

16

Tahap Pertumbuhan (Growth)

Selama tahap ini penjualan meningkat secara cepat dan kemudian diikuti dengan peningkatan yang rendah. Tahap ini merupakan suatu periode selama suatu produk mempunyai tingkat penjualan yang tinggi serta menghasilkan keuntungan yang paling maksimal. Persaingan belum begitu ketat sehingga marjin yang dikenakan pada produk masih tinggi. Strategi yang cocok adalah Diferensiasi.

17

Tahap Dewasa (Maturity)

Pada tahap ini penjualan mencapai titik paling maksimal dan kemudian menurun sehingga keuntungan yang diperoleh menjadi kecil. Hal ini akibat dari munculnya banyak pesaing yang menjual produk serupa. Periode ini akan berlangsung beberapa tahun, sehingga perusahaan dapat menggunakan strategi Kepemimpinan biaya menyeluruh atau Diferensiasi.

18

Tahap Menurun (Decline)

Selama tahap ini baik penjualan maupun keuntungan akan turun terus sampai akhirnya produk tersebut ditarik dari pasar. Untuk tahap ini dapat digunakan strategi Kepemimpinan biaya menyeluruh atau Fokus-kepemimpinan biaya menyeluruh.

19

Setelah melakukan analisa dengan menggunakan beberapa teknik analisa diatas dan membuat beberapa strategi yang dianggap cocok maka semua strategi tersebut digabungkan dalam suatu laporan yang sering disebut sebagai Rencana Bisnis (Business Plan). Saat ini organisasi telah menpunyai suatu Rencana Bisnis yang terdiri dari kumpulan-kumpulan dokumen yaitu: pernyataan misi, laporan analisa lingkungan, tujuan dan sasaran perusahaan serta strategi-strategi untuk mencapainya. Kemudian, rencana tersebut harus disetujui oleh pimpinan puncak (Direksi). Hal ini pentung karena persetujuan tersebut menunjukkan adanya minat dan dukungan dari atas agar rencana bisnis dapat diterapkan dalam organisasi. Tanpa adanya dukungan dari pimpinan, maka pelaksanaan rencana tersebut akan tidak efektif

. Hal ini pentung karena persetujuan tersebut menunjukkan adanya minat dan dukungan dari atas agar rencana bisnis dapat diterapkan dalam organisasi. Tanpa adanya dukungan dari pimpinan, maka pelaksanaan rencana tersebut akan tidak efektif.")

20

How to implement KPIs Step 1: Define Strategic Specifics

Define Your Strategy Vision, Mission and Values reflect strategy Set Goals Most important business objectives What “drivers” are critical to success What impacts driver results (leadership, training)

")

21

How to implement KPIs Step 2: Define Strategic Specifics

Clarify the strategy Align Team members on strategic issues Identify Barriers

22

How to implement KPIs Step 3: Audit Existing Measures

Assess strategic fit Identify what data is available Review Measurement Processes Accuracy Timeliness Identify Gaps

23

How to implement KPIs Step 4: Develop New Measures

Bridge the gaps, examples of strategic data often missing: Employee Satisfaction Survey Customer Satisfaction Survey Rework % On-time Delivery %

24

How to implement KPIs Step 5: Develop New Measures

Measures must reflect performance and progress of the business Must be quantifiable Must be compared to another number last year budget/goal trend Can be acted upon

25

How to implement KPIs Step 6: Develop New Measures

KPI title: Employee Turnover Defined: number of employees who resign or are terminated for any reason divided by the number of employees at the beginning of the year. Reductions in force excluded Measured: Payroll termination report by reason Goal: Reduce turnover by 10%; FY 2004 objective is 15 %.

26

How to implement KPIs Step 7: Analyze and Report

Easy to Read One Page Summary Graphs

27

How to implement KPIs Step 8: Continuous Improvement

Set Priorities base a stragegy SMART Goals Assign Accountability Track Improvement Set New Goals

28

Sample KPI Measures: Marketing and Sales

Market Share Leads by Source Number of Prospects Conversion Ratio Average Dollar Sale Profit Per Customer Sales by Product Line Number of Transactions/Customer Customer Satisfaction

29

Sample KPI Measures: Marketing and Sales

Number of new customers Brand Awareness Value of Brand Number of Customers Referrals Sales Mix Customer Profitability Number of Orders Customer Retention Reasons for losses Lifetime Value of a customer

30

Sample KPI Measure: Financial

Profit Margin Gross margin Revenue/Expense Ratio Variable vs non-variable expenses Credit rating Return on Investment Dividends Current Ratio Quick Ratio Credit rating Days Sales Outstanding Revenue

31

Sample KPI Measures: Financial

Inventory Aged Accounts Receivable Aged Accounts Payable Sales Per Square Foot EBITDA Capital Expenditures Debt to Equity Ratio Cash in Bank Retained Earnings Cost of Goods Sold Inventory Turns/Year Cash Flow Return on Capital Bank Overdraft

32

Sample KPI Measures: Financial

Fixed Assets Current Liabilities Interest Expense Bad Debts Discounts Given/Taken R&D Expenditures Training Expenditures Marketing Expenditures Depreciation

33

Sample KPI Measures: Operations/Production

Quality Data Timeliness Response Time Re-work (#,%) Cost per unit Number of Employees Capacity Utilization Safety # Workers Comp Claims Days lost Environmental Back orders Costs

Cost per unit. Number of Employees. Capacity Utilization. Safety. # Workers Comp Claims. Days lost. Environmental. Back orders. Costs.")

34

Sample KPI Measures: Operations/Production

Post Sales Service Warranty Claims (#,%) Repairs Returns Defects Number of Complaints Value of Customer Complaints # orders failed before delivery # Orders not delivered on time Work in Process Labour Hours Overtime Cycle Time Downtime Maintenance Costs

Repairs. Returns. Defects. Number of Complaints. Value of Customer Complaints. # orders failed before delivery. # Orders not delivered on time. Work in Process. Labour Hours. Overtime. Cycle Time. Downtime. Maintenance Costs.")

35

Sample KPI Measures: People

Employee Turnover Employee Satisfaction Output per employee Sales per employee Productivity per employee Quality of Outputs Drivers of Performance Drivers of Capabilities Learning Skills mix Core Values Customer focus Innovation

36

Sample KPI Measures: People

Number of Employees # of mangers Manager/employee ratio Absenteeism # new employees Hours or $ of training per employee Ratio direct to overhead employees Cost per new hire % employees fully trained

37

Sample KPI Measures: Innovation

Revenue from new products Revenue from new market segments Revenue from new geography Number of new customers Time to market for new products/service R&D expense

38

Sample KPI Measures: Suppliers

Satisfaction with Suppliers Responsiveness Costs compared with competition On-time Delivery Overall Satisfaction/Value Defects (#,%) Credit terms Number of Suppliers Supplier Satisfaction Overall Satisfaction: Opportunity for profits while providing quality Responsiveness Payment

Credit terms. Number of Suppliers. Supplier Satisfaction. Overall Satisfaction: Opportunity for profits while providing quality. Responsiveness. Payment.")

39

The Top Ten Drivers of Business Performance*

Higher Capital Expenditures Higher R&D Expenditure Higher Stock Turns Higher Cash Balances Lower Debt Levels (more short term than long term) Low levels of late deliveries to customers Higher employee training expenditure % of workforce trained Low absenteeism rate Higher Marketing Expenditures * Source: Cranfield School of Management, UK

Low levels of late deliveries to customers. Higher employee training expenditure. % of workforce trained. Low absenteeism rate. Higher Marketing Expenditures. * Source: Cranfield School of Management, UK.")

40

Four Things Every Owner Should Know

The profitability of the business depends on how well the employees consistently perform critical activities. Employees perform best when they understand how their performance affects the bottom line, and how their performance is measured.

41

Four Things Every Owner Should Know

Small changes in critical areas can have a great impact on the bottom line. What gets measured gets done, and what gets rewarded gets done again.

42

Daftar Pustaka Agustinus Sriwahyuni,1995,Manajemen Strategi , Pengantar berpikir strategi, Penerbit Binarupa Aksara, Jakarta. Hitt,Michael A.,R.Duane Ireland,Robert Ehoskisson,1999.Manajemen Strategis, Jakarta :Penerbit Erlangga, Hitt, Micahel A., R. Duane Ireland, Robert E. Hoskisson Manajemen Strategis : Daya Saing dan Globalisasi;Konsep, Buku 1, Edisi keempat, terjemahan, Risa Rimendi, Salemba Empat, Jakarta. Jauch, Lawrence,R dan William F. Glueck. 1988,Busines Policy and Strategic management, Mc Graw Hill. Singapore. Kaplan,Robert S, and David P.Norton,1992. Using Balance Scorecard as a Stra tegic management system,Harvard Business Review,January-Pebruary Porter, Michael E, 1997, Keunggulan Bersaing, alih Bahasa agus Maulana, Jakarta: Penerbit Erlangga Roger J Best 2005Market-Based Management ,Pearson Education Int’l Umar Nimran,1996,Modul Kebijakan Perusahaan, Jakarta ,Penerbit Universitas Terbuka Bahan Pelatihan Bisnis Coach PT.FBI

Presentasi serupa

>")

>")

Anang Rohmawan, SE MBA.>")

Pertemuan 16>")