Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

prinsip EKONOMI SYARI’AH: MUDHARABAH, wadi’ah & MURABAHAH DALAM KJKS

Muhammad Harfin Zuhdi, MA Dosen Fakultas Syari’ah dan Ekonomi Islam IAIN Mataram hp

2

Kehidupan sebelum dunia Kehidupan setelah Dunia

Hidup di Dunia Ke Mana? Dari Mana? Mati Lahir Untuk Apa? Kehidupan sebelum dunia Kehidupan dunia Kehidupan setelah Dunia Hubungan antar tiga simpul

3

ADA DUA MACAM JAWABAN JAWABAN ISLAM JAWABAN SEKULER

Manusia diciptakan Allah Hidup untuk beribadah kepada-Nya Setelah mati akan hidup abadi di alam akherat: di sorga atau neraka Tergantung hidupnya di dunia: beriman atau tidak; bila beriman, taat atau tidak (Sumber: wahyu Allah) JAWABAN SEKULER Manusia diciptakan Tuhan Hidup untuk mencari kepuasan jasmani Setelah mati, akan ada hidup yang abadi di alam lain (?), atau pasti di sorga karena sudah diampuni Alam nanti tidak ada hubungan dengan sekarang (?) (Sumber: pemikiran spekulatif)

JAWABAN SEKULER. Manusia diciptakan Tuhan. Hidup untuk mencari kepuasan jasmani. Setelah mati, akan ada hidup yang abadi di alam lain ( ), atau pasti di sorga karena sudah diampuni. Alam nanti tidak ada hubungan dengan sekarang ( ) (Sumber: pemikiran spekulatif)")

4

ISLAM A COMPREHENSIVE WAY OF LIVE

AQIDAH SYARIAH AKHLAQ MUAMALAH IBADAH SPECIAL RIGHT PUBLIK RIGHT CRIMINAL LAWS CIVIL LAWS INTERIOR AFFAIRS EXTERIOR AFFAIRS INTERNATIONAL RELATION ADMINISTATIVE FINANCE CONSTITUENCY LEASING INSURANCE BANKING MORTGAGE VENTURE CAP

5

ان الاقتصاد الاسلامي جزء من نظام الاسلام الشامل اذا كان الاقتصاد الوضعي -بسبب ظروف نشأته- قد انفصل تماما عن الدين فان أهم ما يميز الاقتصاد الاسلامي هو ارتباطه التام بدين الاسلام عقيدة و شريعة Sesungguhnya ekonomi Islam adalah bagian integral dari sistem Islam yang sempurna. Apabila ekonomi konvensional –dengan sebab situasi kelahirannya- terpisah secara sempurna dari agama. Maka keistimewaan terpenting ekonomi Islam adalah keterkaitannya secara sempurna dengan Islam itu sendiri, yaitu aqidah dan syariah. (Prof. Dr. Ahmad Muhammad ‘Assal & Prof.Dr. Fathi Ahmad Abdul Karim, An-Nizham al-Iqtishadi fil Islam, Cairo, 1977, h.17-18) واذا كان جزءا من الاسلام الشامل فانه لا يمكن فصله عن بقية الانظمة الاسلامية من عقيدة وعبادة و أخلاق Apabila ekonomi Islam menjadi bagian dari Islam yang sempurna, maka tidak mungkin memisahkannya dari sistem aturan Islam yang lain ; dari aqidah, ibadah dan akhlak (Mabahits fil Iqtishad al-Islamiy, hlm. 54)

واذا كان جزءا من الاسلام الشامل فانه لا يمكن فصله عن بقية الانظمة الاسلامية من عقيدة وعبادة و أخلاق. Apabila ekonomi Islam menjadi bagian dari Islam yang sempurna, maka tidak mungkin memisahkannya dari sistem aturan Islam yang lain ; dari aqidah, ibadah dan akhlak (Mabahits fil Iqtishad al-Islamiy, hlm. 54)")

6

قال تعالى وما خلقت الجن و الانس الا ليعبدون

وبناء على هذا فانه لا ينبغي لنا ان ندرس الاقتصاد الاسلامي مستقلا عن عقيدة الاسلام و شريعته لأن النظام الاقتصادي الاسلامي جزء من الشريعة ويرتبط كذالك بالعقيدة ارتباطا أساسيا Berdasarkan ini, maka tidak boleh kita mempelajari ekonomi Islam secara berdiri sendiri yang terpisah dari aqidah Islam dan syariahnya, karena sistem ekonomi Islam bagian dari syariah Islam. Dengan demikian ia terkait secara mendasar dengan aqidah (Prof. Dr. Ahmad Muhammad ‘Assal & Prof.Dr. Fathi Ahmad Abdul Karim, An-Nizham al-Iqtishadi fil Islam, Cairo, 1977, h.17 ان الاقتصاد الاسلامي نظام رباني وكل طاعة لبند من بنود هذا النظام هو طاعة الله تعالى وكل طاعة لله هي عبادة فتطبيق النظام الاقتصاد الاسلامى عبادة Sesungguhnya ekonomi Islam adalah aturan Tuhan. Setiap ketaatan terhadap aturan ini merupakan ketaatan kepada Allah Swt. Setiap ketaatan kepada Allah adalah ibadah. Jadi menerapkan sistem ekonomi Islam adalah ibadah (Muhammad Rawwas Qal’ah, Mabahits fil Iqtishad al-Islamiy, Kuwait Darun Nafas, 2000, h.55) قال تعالى وما خلقت الجن و الانس الا ليعبدون

قال تعالى وما خلقت الجن و الانس الا ليعبدون.")

7

PRINSIP DASAR EKONOMI ISLAM

8

Asas Ekonomi Islam: Kepemilikan Individu (Private Ownership)

Kepemilikan (Ownership) Disposisi (Tasharruf) Distribusi (Distribution) Kepemilikan Individu (Private Ownership) Kepemilikan Umum (Public Ownership) Kepemilikan Negara (State’s Ownership) Nafkah dan Infaq Pengembangan Hak Milik Asas dan Kaidah Sistem Ekonomi Islam Menjamin Kebutuhan per Individu Warga Negara

Disposisi (Tasharruf) Distribusi (Distribution) Kepemilikan Individu (Private Ownership) Kepemilikan Umum (Public Ownership) Kepemilikan Negara (State’s Ownership) Nafkah dan Infaq. Pengembangan Hak Milik. Asas dan Kaidah Sistem Ekonomi Islam. Menjamin Kebutuhan per Individu Warga Negara.")

9

Kerangka Metodologis Ekonomi Islam

Quran & Sunah Ushul Fiqh & Qawaid Akidah Syariah Akhlak Fiqh Muamalah Sejarah Islam Nilai Ekonomi Islam Prinsip Ekonomi Islam Metode Deduksi Konsumsi Produksi Realitas ekonomi Metode Induksi Teori Ekonomi Distribusi Makro Ekonomi

10

1. Bersifat Tetap (Tsabitah)

PRINSIP IBADAH 1. Bersifat Tetap (Tsabitah) 2. Tidak bisa berkembang (Nash Qath’iy) 3. Bersifat Khusus/eksklusif 4. Nash-nash lebih rinci (tafshili) 5. Peluang Ijtihad lebih kecil (sempit) PRINSIP MUAMALAH 1. Bersifat Elastis ((متغيرة 2. Dapat berkembang sesuai dengan zaman & tempat 3. Bersifat universal, inklusif 4. Nash-nash umumnya general 5. Peluang ijtihad luas

2. Tidak bisa berkembang (Nash Qath’iy) 3. Bersifat Khusus/eksklusif. 4. Nash-nash lebih rinci (tafshili) 5. Peluang Ijtihad lebih kecil (sempit) PRINSIP MUAMALAH. 1. Bersifat Elastis ((متغيرة. 2. Dapat berkembang sesuai dengan zaman & tempat. 3. Bersifat universal, inklusif. 4. Nash-nash umumnya general. 5. Peluang ijtihad luas.")

11

PERBEDAAN PRINSIP IBADAH DAN MUAMALAH

No IBADAH MUAMALAH 1 Bersifat tetap ((ثابتة Bersifat Elastis ((متغيرة 2 Tidak bisa berkembang Dapat berkembang sesuai dengan zaman & tempat 3 Bersifat khusus,eksklusif Bersifat universal, inklusif 4 Nash-nash lebih terinci (tafshili) Nash-nash umumnya general 5 Peluang Ijtihad sempit Peluang ijtihad luas

Nash-nash umumnya general. 5. Peluang Ijtihad sempit. Peluang ijtihad luas.")

12

KAEDAH IBADAH DAN MUAMALAH

الآصل في العبادة التحريم حتى يدل الدليل على إ باحتها “Pada dasarnya dalam ibadah adalah haram, kecuali ada dalil Yang membolehkannya” الآصل في المعاملة الابا حة حتى يدل الدليل على تحريمها “Pada dasarnya semua aktivitas muamalah adalah boleh kecuali ada dalil yang melarangnya”

13

Hukum Muamalah dalam Al-Quran

Allah Swt menjelaskan pokok-pokok muamalah kehartabendaan (muamalah maliyah) yang adil dalam Al-Quran Adapun prinsip muamalah maliyah tersebut ialah : 1 Melarang memakan makanan secara bathil (4:29) يَاأَيُّهَا الَّذِينَ ءَامَنُوا لاَتَأْكُلُوا أَمْوَالَكُم بَيْنَكُم بِالْبَاطِلِ إِلاَّ أَنْ تَكُونَ تِجَارَةً عَن تَرَاضٍ مِّنكُمْ وَلاَتَقْتُلُوا أَنفُسَكُمْ إِنَّ اللهَ كَانَ بِكُمْ رَحِيمًا Hai orang-orang yang beriman, janganlah kamu saling memakan harta sesamu dengan jalan yang batil, kecuali dengan jalan perniagaan yang berlaku dengan suka-sama suka di antara kamu (An-Nisa : 29)

yang adil dalam Al-Quran. Adapun prinsip muamalah maliyah tersebut ialah : 1. Melarang memakan makanan secara bathil (4:29) يَاأَيُّهَا الَّذِينَ ءَامَنُوا لاَتَأْكُلُوا أَمْوَالَكُم بَيْنَكُم بِالْبَاطِلِ إِلاَّ أَنْ تَكُونَ تِجَارَةً عَن تَرَاضٍ مِّنكُمْ وَلاَتَقْتُلُوا أَنفُسَكُمْ إِنَّ اللهَ كَانَ بِكُمْ رَحِيمًا. Hai orang-orang yang beriman, janganlah kamu saling memakan harta sesamu dengan jalan yang batil, kecuali dengan jalan perniagaan yang berlaku dengan suka-sama suka di antara kamu (An-Nisa : 29)")

14

وأشهدوا اذا تبايعتم و لا يضار كاتب و لا شهيد

2 Melaksanakan transaksi bisnis atas dasar ridha (Qs.4:29) Melaksanakan transaksi atas dasar suka rela/ridha (4:29) 3 Pencatatan transaksi hutang-piutang (QS.2:282) يأيها الذين أمنوا اذا تداينتم بدين الى أجل مسمى فاكتبوه Wahai orang-orang yang beriman, apabila kamu melaksanakan hutang piutang sampai waktu tertentu, maka tuliskanlah 4 Akad tansaksi bisnis disaksikan oleh saksi (2:282) وأشهدوا اذا تبايعتم و لا يضار كاتب و لا شهيد “Dan persaksikanlah apabila kamu berjual-beli Dan janganlah penulis dan saksi saling menyulitkan”

Melaksanakan transaksi atas dasar suka rela/ridha (4:29) 3. Pencatatan transaksi hutang-piutang (QS.2:282) يأيها الذين أمنوا اذا تداينتم بدين الى أجل مسمى فاكتبوه. Wahai orang-orang yang beriman, apabila kamu melaksanakan. hutang piutang sampai waktu tertentu, maka tuliskanlah. 4. Akad tansaksi bisnis disaksikan oleh saksi (2:282) وأشهدوا اذا تبايعتم و لا يضار كاتب و لا شهيد. Dan persaksikanlah apabila kamu berjual-beli. Dan janganlah penulis dan saksi saling menyulitkan")

15

5 Larangan riba (Qs.2: ) الَّذِينَ يَأْكُلوُنَ الرِّبَا لاَ يَقُومُونَ إِلاَّ كَمَا يَقُومُ الَّذِي يَتَخَبَّطُهُ الشَّيْطَانُ مِنَ الْمَسِّ ذَلِكَ بِأَنَّهُمْ قَالُوا إِنَّمَا الْبَيْعُ مِثْلُ الرِّبَا وَأَحَلَّ اللهُ الْبَيْعَ وَحَرَّمَ الرِّبَا فَمَن جَآءَهُ مَوْعِظَةُُ مِّن رَّبِّهِ فَانتَهَى فَلَهُ مَا سَلَفَ وَأَمْرُهُ إِلَى اللهِ وَمَنْ عَادَ فَأُوْلَئِكَ أَصْحَابُ النَّارِ هُمْ فِيهَا خَالِدُونَ {275} يَمْحَقُ اللهُ الرِّبَا وَيُرْبِي الصَّدَقَاتِ وَاللهُ لاَ يُحِبُّ كُلَّ كَفَّارٍ أَثِيمٍ {276} إِنَّ الَّذِينَ ءَامَنُوا وَعَمِلُوا الصَّالِحَاتِ وَأَقَامُوا الصَّلاَةَ وَءَاتَوُا الزَّكَاةَ لَهُمْ أَجْرُهُمْ عِندَ رَبِّهِمْ وَلاَ خَوْفٌ عَلَيْهِمْ وَلاَ هُمْ يَحْزَنُونَ {277} يَآأَيُّهَا الَّذِينَ ءَامَنُوا اتَّقُوا اللهَ وَذَرُوا مَابَقِيَ مِنَ الرِّبَا إِن كُنتُم مُّؤْمِنِينَ {278} فَإِن لَّمْ تَفْعَلُوا فَأْذَنُوا بِحَرْبٍ مِّنَ اللهِ وَرَسُولِهِ وَإِن تُبْتُمْ فَلَكُمْ رُءُوسُ أَمْوَالِكُمْ لاَ تَظْلِمُونَ وَلاَ تُظْلَمُونَ

16

و أحل لله البيع و حرم الربا

6 Keterkaitan Sektor moneter dengan sektor riil (2:275) و أحل لله البيع و حرم الربا “Allah menghalalkan jual beli dan mengharamkan riba” Jual beli, mengaitkan sektor riil (barang) dengan sektor moneter (uang /harga yang dibayarkan) Contoh: Jual Beli Murabahah, Salam, Istishna’ Pembiayaan Mudharabah ; mengkaitkan uang (modal) dengan Proyek usaha riil

و أحل لله البيع و حرم الربا. Allah menghalalkan jual beli dan mengharamkan riba Jual beli, mengaitkan sektor riil (barang) dengan sektor moneter. (uang /harga yang dibayarkan) Contoh: Jual Beli Murabahah, Salam, Istishna’ Pembiayaan Mudharabah ; mengkaitkan uang (modal) dengan. Proyek usaha riil.")

17

“Dari Abu Hurairah, Rasulullah SAW berkata :

7 Investasi dengan sistem mudharabah, musyarakah, ijarah Muzammil ayat 20 : وَءَاخَرُونَ يَضْرِبُونَ فِي الْأَرْضِ يَبْتَغُونَ مِنْ فَضْلِ اللَّهِ “Dari Abu Hurairah, Rasulullah SAW berkata : أنا ثا لث الشاركين ما لم يخن أحدهما صا حبه فاذا خانه خرجت من بينهما (رواه أبو داود) “Sesungguhnya Allah Azza wa Jalla berfirman : “Aku pihak ketiga dari dua orang yang bersyarikat selama salah satunya tidak menghianati lainnya” (HR. Abu Dawud dan Hakim).

Sesungguhnya Allah Azza wa Jalla berfirman : Aku pihak ketiga dari dua orang yang bersyarikat selama salah satunya tidak menghianati lainnya (HR. Abu Dawud dan Hakim).")

18

8 Sasaran kebijakan fiskal Islam melalui zakat (5:60), (Al-Anfal :41). Melaksanakan transaksi atas dasar suka rela/ridha (4:29) إِنَّمَا الصَّدَقَاتُ لِلْفُقَرَاءِ وَالْمَسَاكِينِ وَالْعَامِلِينَ عَلَيْهَا وَالْمُؤَلَّفَةِ قُلُوبُهُمْ وَفِي الرِّقَابِ وَالْغَارِمِينَ وَفِي سَبِيلِ اللهِ وَابْنِ السَّبِيلِ فَرِيضَةً مِنَ اللهِ وَاللهُ عَلِيمٌ حَكِيمٌ وَاعْلَمُوا أَنَّمَا غَنِمْتُم مِّن شَيْءٍ فَأَنِّ للهِ خُمُسَهُ وَلِلرَّسُولِ وَلِذِي الْقُرْبَى وَالْيَتَامَى وَالْمَسَاكِينِ وَابْنِ السَّبِيلِ إِن كُنتُمْ ءَامَنتُم بِاللهِ وَمَآأَنزَلْنَا عَلَى عَبْدِنَا يَوْمَ الْفُرْقَانِ يَوْمَ الْتَقَى الْجَمْعَانِ وَاللهُ عَلَى كُلِّ شَيْءٍ قَدِيرٌ

19

Larangan menyuap/sogok, (Al-Baqarah : 188)

9 Larangan menyuap/sogok, (Al-Baqarah : 188) وَلاَ تَأْكُلُوا أَمْوَالَكُم بَيْنَكُم بِالْبَاطِلِ وَتُدْلُوا بِهَا إِلَى الْحُكَّامِ لِتَأْكُلُوا فَرِيقًا مِّنْ أَمْوَالِ النَّاسِ بِاْلإِثْمِ وَأَنتُمْ تَعْلَمُونَ Dan janganlah sebagian kamu memakan harta sebagian yang lain di antara kamu dengan jalan yang bathil, dan janganlah kamu membawa urusan harta itu kepada hakim, agar kamu dapat memakan sebagian harta orang lain dengan jalan dosa sedangkan kamu mengetahui (2:188) 10 Memberikan keringanan bagi “debitur” yang tak mampu “Jika ia mengalami kesulitan (membayar hutang), maka berilah dia masa tangguh sampai ia mampu membayar” (QS.2: 283)

وَلاَ تَأْكُلُوا أَمْوَالَكُم بَيْنَكُم بِالْبَاطِلِ وَتُدْلُوا بِهَا إِلَى الْحُكَّامِ لِتَأْكُلُوا فَرِيقًا مِّنْ أَمْوَالِ النَّاسِ بِاْلإِثْمِ وَأَنتُمْ تَعْلَمُونَ Dan janganlah sebagian kamu memakan harta sebagian yang lain di antara kamu dengan jalan yang bathil, dan janganlah kamu membawa urusan harta itu kepada hakim, agar kamu dapat memakan sebagian harta orang lain dengan jalan dosa sedangkan kamu mengetahui (2:188) 10. Memberikan keringanan bagi debitur yang tak mampu. Jika ia mengalami kesulitan (membayar hutang), maka berilah. dia masa tangguh sampai ia mampu membayar (QS.2: 283)")

21

Bentuk-Bentuk Akad Wadiah Mudharabah Musyarakah Murabahah Salam

Istishna Ijarah Al Qardh (pinjaman kebajikan, dana kembali) Qhardhul Hasan (sosial, dana tidak kembali)

Qhardhul Hasan (sosial, dana tidak kembali)")

22

Bank/Koperasi Syariah Shahibul maal Mudharib Mudharib Shahibul Maal

Proses Penghimpunan Dana Proses Penyaluran Dana Masyarakat Pemilik Dana Bank/Koperasi Syariah Masyarakat Pengguna Dana BAGI HASIL BONUS BAGI HASIL MARGIN Konsep Penyaluran Dana : 1. Mudharabah & Musyarakah 2. Murabahah, Istishna & Salam Konsep Penghimpunan Dana : 1. Wadiah 2. Mudharabah

23

PRINSIP YANG DIGUNAKAN

FUNGSI BANK PRINSIP YANG DIGUNAKAN PRODUK RETURN Penghimpunan Wadi’ah (titipan) Giro Bonus Mudharabah (kongsi) Tabungan Deposito Bagi hasil Pembiayaan Murabahah (jual-beli) Pembiayaan murabahah Margin Mudh./Musyarakah (kongsi) Pembiayaan mudharabah Bagi hasil Qord (pinjaman) Qardhul hasan Jasa-Jasa Wakalah (wakil) Kiriman Uang Inkaso dan LC Fee Kafalah Bank Garansi

Giro. Bonus. Mudharabah. (kongsi) Tabungan. Deposito. Bagi hasil. Pembiayaan. Murabahah. (jual-beli) Pembiayaan. murabahah. Margin. Mudh./Musyarakah. (kongsi) Pembiayaan. mudharabah. Bagi hasil. Qord. (pinjaman) Qardhul hasan. Jasa-Jasa. Wakalah. (wakil) Kiriman Uang. Inkaso dan LC. Fee. Kafalah. Bank Garansi.")

24

FUNGSI JASA KEUANGAN SYARIAH

Aplikasi produk Fungsi Penghimpunan dana : Prinsip wadiah Prinsip mudharabah MANAJER/AGEN INVESTASI Penyaluran dana Prinsip jual beli (murabahah, salam, istishna) Prinsip bagi hasil (mudharabah, musyarakah) TAMWIL INVESTOR Produk jasa Wakalah, Kafalah, Sharf, Qardh, wadiah Hawalah, Rahn dsb JASA LAYANAN Dana kebajikan Penghimpunan dan penyaluran Qardhul Hasan Penghimpunan dan penyaluran ZIS MAAL SOSIAL

Prinsip bagi hasil (mudharabah, musyarakah) TAMWIL. INVESTOR. Produk jasa. Wakalah, Kafalah, Sharf, Qardh, wadiah. Hawalah, Rahn dsb. JASA LAYANAN. Dana kebajikan. Penghimpunan dan penyaluran Qardhul Hasan. Penghimpunan dan penyaluran ZIS. MAAL. SOSIAL.")

25

PRINSIP WADIAH Adalah titipan murni dari satu pihak kepada pihak lain, baik individu maupun badan hukum yang harus dijaga dan dikembalikan kepada si penitip kapan saja si penitip menghendaki. Landasan : QS. An-Nisa : 58; QS. Al. Baqarah : 283 1). Mekanisme Kerja Al-Wadi’ah Amanah : Titipan Barang Bebankan Biaya penitipan Aplikasinya: Safe Deposit Box

. Mekanisme Kerja Al-Wadi’ah Amanah : Titipan Barang. Bebankan Biaya penitipan. Aplikasinya: Safe Deposit Box.")

26

Bank Penitip 2 Pemanfaatan dana PRINSIP WADIAH

2). Skema Al-Wadi’ah Yad adh Dhamanah Bank 1 Titipan dana 4 Bonus Penitip 2 Pemanfaatan dana 3 Bagi Hasil/ Profit marjin Dengan konsep Al-Wadi’ah Yad Adh Dhamanah pihak yang menerima titipan boleh menggunakan dan memanfaatkan uang atau barang yang dititipkan Aplikasi di Perbankan/LKS : Current Account (Giro) Saving Account (Tabungan) Nasabah pembiayaan

. Skema Al-Wadi’ah Yad adh Dhamanah. Bank. 1 Titipan dana. 4 Bonus. Penitip. 2 Pemanfaatan dana. 3 Bagi Hasil/ Profit marjin. Dengan konsep Al-Wadi’ah Yad Adh Dhamanah pihak yang menerima titipan boleh menggunakan dan memanfaatkan uang atau barang yang dititipkan. Aplikasi di Perbankan/LKS : Current Account (Giro) Saving Account (Tabungan) Nasabah pembiayaan.")

27

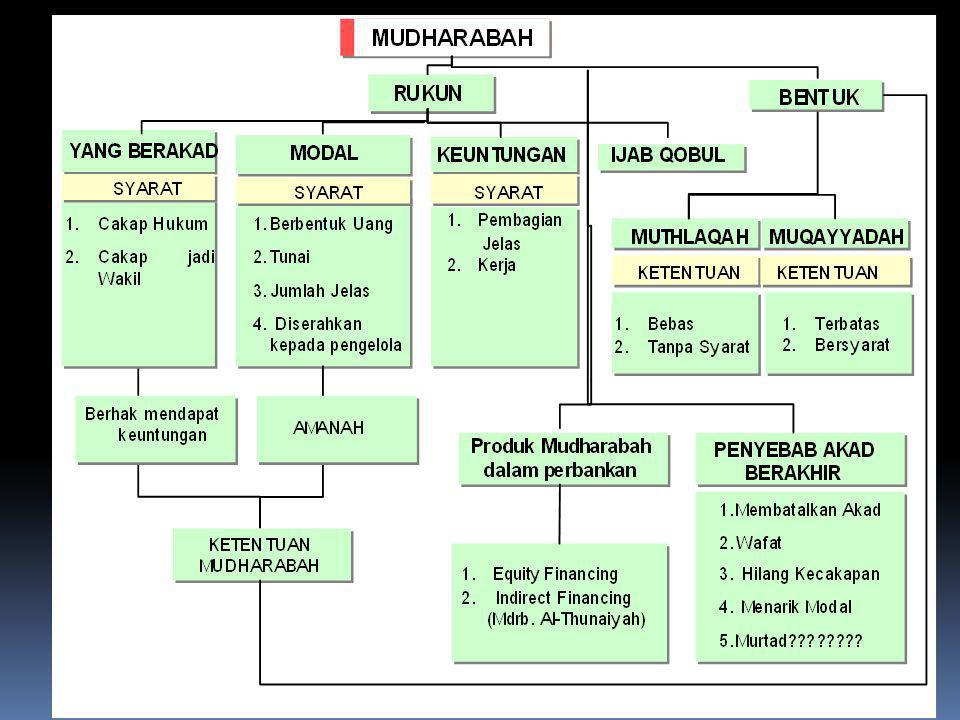

PRINSIP MUDHARABAH Pengertian :

Akad kerjasama antara dua pihak dimana pihak pertama menyediakan seluruh modal (100%), sedang pihak lain menjadi pengelola. Keuntungan usaha mudharabah dibagi menurut kesepakatan yang dituangkan dalam kontrak, kerugian ditanggung oleh pemodal selama kerugian tidak akibat kelalaian pengelola Landasan : Al-Qur’an : QS. Muzamil : 20; Al-Jum’ah : 10; Al-Baqarah : 198 Jenis Mudharabah : Mudharabah Mutlaqah (tanpa syarat) Mudharabah Muqayyadah (dengan syarat) Aplikasi pada perbankan : Sisi dana (tabungan/dep) Sisi pembiayaan

, sedang pihak lain menjadi pengelola. Keuntungan usaha mudharabah dibagi menurut kesepakatan yang dituangkan dalam kontrak, kerugian ditanggung oleh pemodal selama kerugian tidak akibat kelalaian pengelola. Landasan : Al-Qur’an : QS. Muzamil : 20; Al-Jum’ah : 10; Al-Baqarah : 198. Jenis Mudharabah : Mudharabah Mutlaqah (tanpa syarat) Mudharabah Muqayyadah (dengan syarat) Aplikasi pada perbankan : Sisi dana (tabungan/dep) Sisi pembiayaan.")

28

PRINSIP MUDHARABAH Bank Nas. Dana 1 Investor 4 Bagi hasil

Skema Dana Mudharabah Bank 1 Investor 4 Bagi hasil Nas. Dana 2 Pengelola investasi 3 Bagi Hasil/ Profit marjin Nas. pembiayaan

30

PRODUK DAN JASA LEMBAGA KEUANGAN SYARI’AH

Penghimpunan Penyaluran Jasa keuangan Prinsip jual beli Murabahah Istishna Salam Prinsip wadiah Giro Tabungan Wakalah Kafalah Hiwalah Rahn Qardh Sharf Prinsip bagi hasil Mudharabah Musyarakah Prinsip mudharabah Deposito Tabungan Ujroh Ijarah Ijarah Muntahiah Bitamlik

32

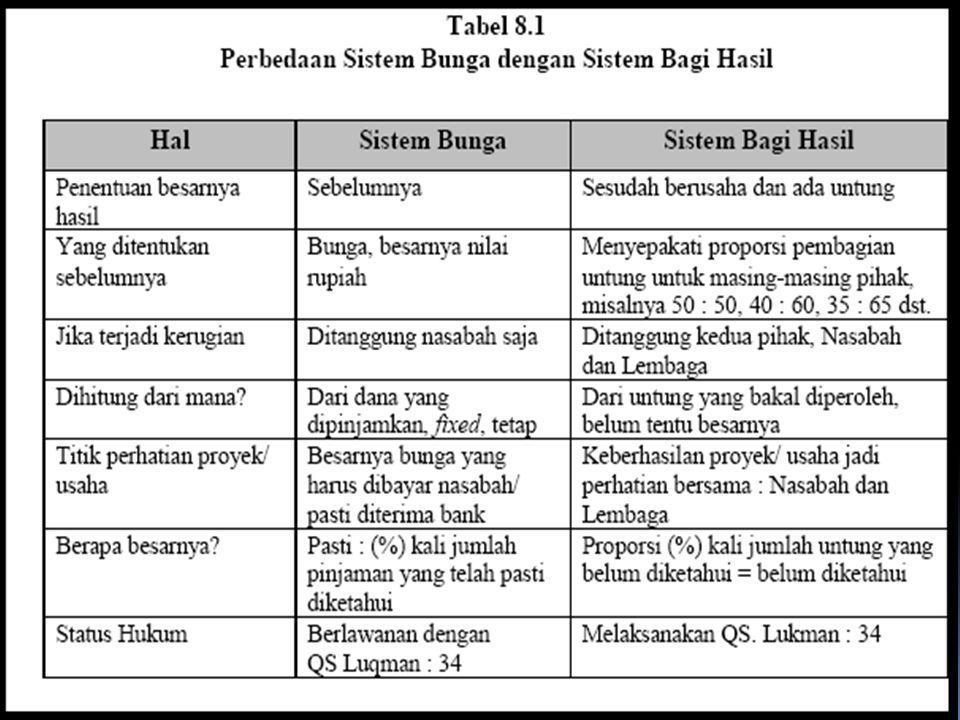

Pd akhir jangka wkt pembiayaan dana modal dikembalikan kpd koperasi.

Mudharabah Akad antara pihak pemilik modal (shahibul mal) dengan pengelola (mudharib) untuk memperoleh pendapatan atau keuntungan. Pendapatan atau keuntungan tersebut dibagi berdasarkan nisbah yang telah disepakati di awal akad. Pembiayaan mudharabah adalah Pembiayaan seluruh kebutuhan modal pada suatu usaha utk jangka waktu terbatas sesuai kesepakatan. Koperasi Syriah sbg penyandang dana (shohibul mal), Nasabah sbg pengelola usaha (mudharib). Hasil usaha bersih dibagi sesuai nisbah yang sdh disepakati (biasanya porsi bagi hsl mudhorib lbh besar daripada shohibul mal). Pd akhir jangka wkt pembiayaan dana modal dikembalikan kpd koperasi.

dengan pengelola (mudharib) untuk memperoleh pendapatan atau keuntungan. Pendapatan atau keuntungan tersebut dibagi berdasarkan nisbah yang telah disepakati di awal akad. Pembiayaan mudharabah adalah Pembiayaan seluruh kebutuhan modal pada suatu usaha utk jangka waktu terbatas sesuai kesepakatan. Koperasi Syriah sbg penyandang dana (shohibul mal), Nasabah sbg pengelola usaha (mudharib). Hasil usaha bersih dibagi sesuai nisbah yang sdh disepakati (biasanya porsi bagi hsl mudhorib lbh besar daripada shohibul mal). Pd akhir jangka wkt pembiayaan dana modal dikembalikan kpd koperasi.")

33

PRINSIP-PRINSIP AKAD MUDHARABAH:

Sisitem Mudharabah mempertemukan antara keahlian (mudharib) dengan modal (shohibul mal/Rabbul mal). Didasari atas kepercayaan (trust financing). Shohibul mal menyediakan 100% modal usaha. Mempunyai batas waktu. Porsi pmbagian hsl usaha sdh disepakati sblm diberikan modal. Shohibul mal menanggung kerugian modal, Mudharib menanggung kerugian waktu, tenaga dan pikirannya.. Shohibul mal dpt m’beri syarat-syarat utk mengamankan modalnya. Diterapkan pd usaha-usaha yg relatif cpt menghasilkan.

dengan modal (shohibul mal/Rabbul mal). Didasari atas kepercayaan (trust financing). Shohibul mal menyediakan 100% modal usaha. Mempunyai batas waktu. Porsi pmbagian hsl usaha sdh disepakati sblm diberikan modal. Shohibul mal menanggung kerugian modal, Mudharib menanggung kerugian waktu, tenaga dan pikirannya.. Shohibul mal dpt m’beri syarat-syarat utk mengamankan modalnya. Diterapkan pd usaha-usaha yg relatif cpt menghasilkan.")

34

Ketentuan Fatwa DSN No. 07/DSN-MUI/IV/2000

Rukun dan Syarat 1. Pembiayaan: a. Subyek hukum: penyedia dana (Shohibul mal) & pengelola dana (Mudharib). b. Ijab- Kabul: HAarus secara eksplisit pada tujuan kontrak Penerimaan & penawaran pada saat kontrak Dituangkan secara tertulis /komunikasi modern. 2. Modal: Harus diketahui jumlah & jenisnya. Dpt berbentuk uang atau barang yg dinilai dg uang pd wkt akad. c Tdk dpt dlm btk piutang, & harus dibayarkan kpd Mudharib, baik langsung mp bertahap sesuai kesepakatan 3. Keuntungan: a. Hrs diperuntukkan bg kedua pihak. b. Bagian keuntungan hrs diketahui dan dinyatakan pd wkt kontrak, dan dlm btk prosentase (nisbah) berdsr kesepakatan. c. Shohibul mal menanggung semua kerugian akibat mudharabah, kec. Atas kelalaian, kesengajaan atau pelanggaran.

& pengelola dana (Mudharib). b. Ijab- Kabul: HAarus secara eksplisit pada tujuan kontrak. Penerimaan & penawaran pada saat kontrak. Dituangkan secara tertulis /komunikasi modern. 2. Modal: Harus diketahui jumlah & jenisnya. Dpt berbentuk uang atau barang yg dinilai dg uang pd wkt akad. c. Tdk dpt dlm btk piutang, & harus dibayarkan kpd Mudharib, baik. langsung mp bertahap sesuai kesepakatan. 3. Keuntungan: a. Hrs diperuntukkan bg kedua pihak. b. Bagian keuntungan hrs diketahui dan dinyatakan pd wkt kontrak, dan dlm btk prosentase (nisbah) berdsr kesepakatan. c. Shohibul mal menanggung semua kerugian akibat mudharabah, kec. Atas kelalaian, kesengajaan atau pelanggaran.")

35

KOPERASI JASA KEUANGAN SYARI’AH

Koperasi adalah badan usaha yang beranggotakan orang seorang atau badan hukum koperasi dengan melandaskan kegiatannya berdasarkan prinsip koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasar atas asas kekeluargaan. Kegiatan Usaha Jasa Keuangan Syariah adalah kegiatan yang dilakukan untuk menghimpun dana dan menyalurkannya melalui usaha Jasa Keuangan Syariah dari dan untuk anggota Koperasi yang bersangkutan, calon anggota Koperasi yang bersangkutan, Koperasi lain dan atau anggotanya.

36

Unit Jasa Keuangan Syariah adalah unit usaha pada Koperasi yang kegiatan usahanya bergerak di bidang pembiayaan, investasi, dan simpanan sesuai dengan pola bagi hasil (syariah), sebagai bagian dari kegiatan usaha Koperasi yang bersangkutan. Koperasi Jasa Keuangan Syariah adalah koperasi yang kegiatan usahanya bergerak di bidang pembiayaan, investasi, dan simpanan sesuai pola bagi hasil (syariah).

.")

37

Investasi mudharabah Berjangka adalah tabungan anggota pada koperasi dengan akad Mudharabah Al-Mutlaqah yang penyetorannya dilakukan sekali dan penarikannya hanya dapat dilakukan pada waktu tertentu menurut perjanjian antara penyimpan dengan koperasi yang bersangkutan. Pembiayaan Mudharabah adalah akad kerjasama permodalan usaha di mana Koperasi sebagai pemilik modal (Sahibul Maal) menyetorkan modalnya kepada anggota, calon anggota, koperasi lain, dan atau anggotanya sebagai pengusaha (Mudharib) untuk melakukan kegiatan usaha sesuai akad dengan ketentuan pembagian keuntungan dibagi bersama sesuai kesepakatan (nisbah) dan apabila rugi ditanggung oleh pemilik modal sepanjang bukan merupakan kelalaian penerima pembiayaan.

menyetorkan modalnya kepada anggota, calon anggota, koperasi lain, dan atau anggotanya sebagai pengusaha (Mudharib) untuk melakukan kegiatan usaha sesuai akad dengan ketentuan pembagian keuntungan dibagi bersama sesuai kesepakatan (nisbah) dan apabila rugi ditanggung oleh pemilik modal sepanjang bukan merupakan kelalaian penerima pembiayaan.")

38

Investasi mudharabah Al-Mutlaqah adalah tabungan anggota pada koperasi dengan akad Mudharabah Al-Mutlaqah yang diperlakukan sebagai investasi anggota untuk dimanfaatkan secara produktif dalam bentuk pembiayaan kepada anggota koperasi, calon anggota, koperasi lain dan atau anggotanya secara profesional dengan ketentuan penyimpan mendapatkan bagi hasil atas penyimpanan dananya sesuai nisbah (proporsi bagi hasil) yang disepakati pada saat pembukaan rekening tabungan.

yang disepakati pada saat pembukaan rekening tabungan.")

39

Pembiayaan Mudharabah adalah akad kerjasama permodalan usaha di mana Koperasi sebagai pemilik modal (Sahibul Maal) menyetorkan modalnya kepada anggota, calon anggota, koperasi lain, dan atau anggotanya sebagai pengusaha (Mudharib) untuk melakukan kegiatan usaha sesuai akad dengan ketentuan pembagian keuntungan dibagi bersama sesuai kesepakatan (nisbah) dan apabila rugi ditanggung oleh pemilik modal sepanjang bukan merupakan kelalaian penerima pembiayaan.

menyetorkan modalnya kepada anggota, calon anggota, koperasi lain, dan atau anggotanya sebagai pengusaha (Mudharib) untuk melakukan kegiatan usaha sesuai akad dengan ketentuan pembagian keuntungan dibagi bersama sesuai kesepakatan (nisbah) dan apabila rugi ditanggung oleh pemilik modal sepanjang bukan merupakan kelalaian penerima pembiayaan.")

40

Murabahah adalah jual beli barang pada harga asal (harga perolehan) dengan tambahan keuntungan (marjin) yang disepakati oleh kedua belah pihak (Penjual dan Pembeli). Karakteristiknya adalah penjual harus memberitahu berapa harga produk yang dibeli dan menentukan suatu tingkat keuntungan sebagai tambahannya. Cara pembayaran dan jangka waktu disepakati bersama, dapat secara lumpsum ataupun secara angsuran. Murabahah dengan pembayaransecara angsuran ini disebut dengan Bai’ Bitsaman ‘Ajil.

41

Rukun Murabahah 1) Pihak yang berakad: (a) Penjual, dan (b) Pembeli. 2) Obyek yang diakadkan: (a) Barang, dan (b) Harga. 3) Sighat/Akad: (a) Serah/Ijab, dan (b) Terima/qabul. Syarat Murabahah: Pihak yang berakad: (a) Sebagai keabsahan suatu perjanjian (akad) para pihak harus cakap hukum, dan (b) Sukarela dan tidak di bawah tekanan (terpaksa/dipaksa) Obyek yang diperjualbelikan: (a) Barang yang diperjualbelikan tidak termasuk barang yang dilarang (haram), dan bermanfaat serta tidak menyembunyikan adanya cacat barang, (b) Merupakan hak milik penuh pihak yang berakad, c) Sesuai spesifikasinya antara yang diserahkan penjual dan yang diterima pembeli, dan (d) Penyerahan dari penjual ke pembeli dapat dilakukan

Sighat/Akad: (a) Serah/Ijab, dan (b) Terima/qabul. Syarat Murabahah: Pihak yang berakad: (a) Sebagai keabsahan suatu perjanjian (akad) para pihak harus cakap hukum, dan (b) Sukarela dan tidak di bawah tekanan (terpaksa/dipaksa) Obyek yang diperjualbelikan: (a) Barang yang diperjualbelikan tidak termasuk barang yang dilarang (haram), dan bermanfaat serta tidak menyembunyikan adanya cacat barang, (b) Merupakan hak milik penuh pihak yang berakad, c) Sesuai spesifikasinya antara yang diserahkan penjual dan yang diterima pembeli, dan (d) Penyerahan dari penjual ke pembeli dapat dilakukan.")

42

3) Sighat: (a) Harus jelas secara spesifik (siapa) para pihak yang berakad, (b) Antara ijab qabul harus selaras dan transparan baik dalam spesifikasi barang (penjelasan fisik barang) maupun harga yang disepakati (memberitahu biaya modal kepada pembeli), dan (c) Tidak mengandung klausul yang bersifat menggantungkan keabsahan transaksi pada kejadian yang akan datang Tata Cara Penyelenggaraan Produk Murabahah Dari pengertian di atas, maka KJKS dan UJKS Koperasi dapat mengimplementasikan pada produk penyaluran dana, yakni untuk penjualan barang-barang investasi dengan kontrak jangka pendek dengan sekali akad. Model ini paling banyak dipergunakan dalam KJKS dan UJKS Koperasi oleh karena setting administrasinya yang sederhana. (Di dalam lembaga keuangan konvensional layanan ini dikenal dengan istilah kredit investasi). Di dalam praktek kita jumpai KJKS dan UJKS Koperasi menggunakan sistem murabahah ini untuk kebutuhan modal kerja. Sehingga konsekuensinya diketemukan beberapa akad murabahah yang diperpanjang bahkan sampai menjadi berkepanjangan/berkelanjutan (evergreen) karena sifat dari modal kerja sendiri yang merupakan kebutuhan rutin dalam kegiatan usaha.

maupun harga. yang disepakati (memberitahu biaya modal. kepada pembeli), dan (c) Tidak mengandung. klausul yang bersifat menggantungkan keabsahan. transaksi pada kejadian yang akan datang. Tata Cara Penyelenggaraan Produk Murabahah. Dari pengertian di atas, maka KJKS dan UJKS Koperasi dapat. mengimplementasikan pada produk penyaluran dana, yakni untuk. penjualan barang-barang investasi dengan kontrak jangka pendek. dengan sekali akad. Model ini paling banyak dipergunakan dalam. KJKS dan UJKS Koperasi oleh karena setting administrasinya. yang sederhana. (Di dalam lembaga keuangan konvensional. layanan ini dikenal dengan istilah kredit investasi). Di dalam. praktek kita jumpai KJKS dan UJKS Koperasi menggunakan. sistem murabahah ini untuk kebutuhan modal kerja. Sehingga. konsekuensinya diketemukan beberapa akad murabahah yang. diperpanjang bahkan sampai menjadi. berkepanjangan/berkelanjutan (evergreen) karena sifat dari modal. kerja sendiri yang merupakan kebutuhan rutin dalam kegiatan. usaha.")

43

Tata Cara Penyelenggaraan Produk Murabahah

KJKS dan UJKS Koperasi dapat mengimplementasikan pada produk penyaluran dana, yakni untuk penjualan barang-barang investasi dengan kontrak jangka pendek dengan sekali akad. Model ini paling banyak dipergunakan dalam KJKS dan UJKS Koperasi oleh karena setting administrasinya yang sederhana. (Di dalam lembaga keuangan konvensional layanan ini dikenal dengan istilah kredit investasi). Di dalam praktek kita jumpai KJKS dan UJKS menggunakan sistem murabahah ini untuk kebutuhan modal kerja. Sehingga konsekuensinya diketemukan beberapa akad murabahah yang diperpanjang bahkan sampai menjadi berkepanjangan/berkelanjutan (evergreen) karena sifat dari modal kerja sendiri yang merupakan kebutuhan rutin dalam kegiatan usaha.

. Di dalam praktek kita jumpai KJKS dan UJKS menggunakan sistem murabahah ini untuk kebutuhan modal kerja. Sehingga konsekuensinya diketemukan beberapa akad murabahah yang diperpanjang bahkan sampai menjadi berkepanjangan/berkelanjutan (evergreen) karena sifat dari modal kerja sendiri yang merupakan kebutuhan rutin dalam kegiatan usaha.")

44

I Syukron Matur Tampi Asih

Presentasi serupa