Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

BAB 8 STRUKTUR DASAR AKUNTANSI

3

PRINSIP-PRINSIP AKUNTANSI YANG BERLAKU UMUM

Tidaklah memungkinkan untuk membuat laporan akuntansi menurut kepentingan atau kebutuhan masing-masing pemakai laporan keuangan. Itulah mengapa dikembangkan suatu standar atau prinsip dalam pelaporan keuangan sehingga dapat diterima dan berlaku secara umum (generally accepted accounting principles). Prinsip akuntansi yang berlaku umum merupakan suatu pedoman untuk bertindak dan dapat berubah dari waktu ke waktu. Prinsip-prinsip akuntansi yang berlaku umum harus dirumuskan oleh suatu lembaga yang kompeten. Indonesia memiliki Ikatan Akuntan Indonesia (IAI) sebagai lembaga yang berwenang dalam menetapkan peraturan-peraturan di bidang akuntansi. Standar Akuntansi Keuangan di Indonesia pertama kali dibukukan pada tahun 1973 dengan judul Prinsip Akuntansi Indonesia (PAI) dan pada tahun 1994 mengalami revisi menjadi Standar Akuntansi Keuangan (SAK).

. Prinsip akuntansi yang berlaku umum merupakan suatu pedoman untuk bertindak dan dapat berubah dari waktu ke waktu. Prinsip-prinsip akuntansi yang berlaku umum harus dirumuskan oleh suatu lembaga yang kompeten. Indonesia memiliki Ikatan Akuntan Indonesia (IAI) sebagai lembaga yang berwenang dalam menetapkan peraturan-peraturan di bidang akuntansi. Standar Akuntansi Keuangan di Indonesia pertama kali dibukukan pada tahun 1973 dengan judul Prinsip Akuntansi Indonesia (PAI) dan pada tahun 1994 mengalami revisi menjadi Standar Akuntansi Keuangan (SAK).")

4

KERANGKA KONSEPTUAL AKUNTANSI KEUANGAN

5

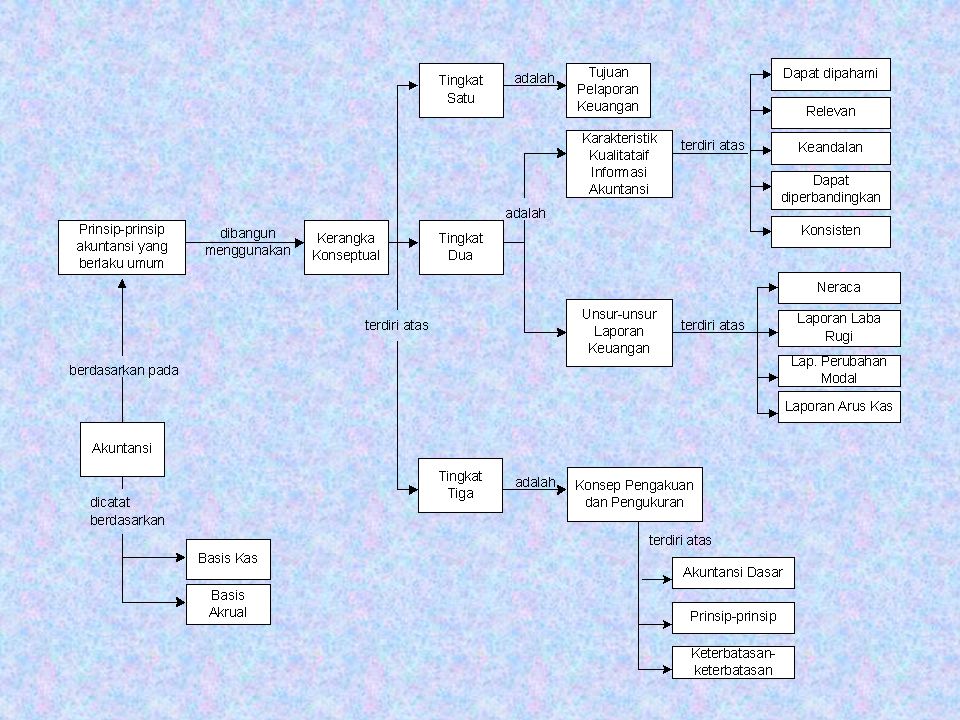

Kerangka konseptual adalah sebagai fondasi dalam pelaporan dan praktik akuntansi keuangan.

Peraga di atas memperlihatkan bahwa kerangka konseptual pada tingkat pertama mengidentifikasi tujuan dan fungsi laporan keuangan. Pada tingkatan ke dua, kerangka konseptual terdiri dari: Karakteristik kualitatif laporan keuangan agar informasi akuntansi dapat berguna; Unsur-unsur pada laporan keuangan. Pada tingkatan ke tiga, kerangka konseptual terdiri dari konsep-konsep pengakuan (recognition) dan pengukuran (measurement), antara lain: Asumsi dasar; Prinsip-prinsip; dan Keterbatasan-keterbatasan.

dan pengukuran (measurement), antara lain: Asumsi dasar; Prinsip-prinsip; dan. Keterbatasan-keterbatasan.")

6

TUJUAN DAN FUNGSI LAPORAN KEUANGAN

Tujuan Laporan Keuangan Tujuan laporan keuangan adalah untuk menyediakan informasi berkaitan dengan posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan, sehingga bermaanfaat bagi sebagian besar pembaca laporan keuangan dalam pengambilan keputusan ekonomi. Fungsi Laporan Keuangan Fungsi laporan keuangan adalah untuk mengetahui berbagai macam kondisi keuangan perusahaan.

7

KUALITAS INFORMASI AKUNTANSI

Dapat Dipahami (Understandability). Relevan (Relevance). Keandalan (Reliability). Dapat Diperbandingkan (Comparability). Konsisten (Consistency).

. Relevan (Relevance). Keandalan (Reliability). Dapat Diperbandingkan (Comparability). Konsisten (Consistency).")

8

UNSUR-UNSUR DALAM LAPORAN KEUANGAN

Neraca Neraca atau laporan posisi keuangan adalah suatu daftar yang menggambarkan aktiva (harta kekayaan), kewajiban, dan modal yang dimiliki oleh suatu perusahaan pada suatu saat tertentu. Unsur-unsur dalam neraca adalah: Aktiva (Assets). Aktiva antara lain terdiri dari : Aktiva lancar. Penyertaan (investasi). Aktiva tetap. Aktiva tidak berwujud. Aktiva lain-lain.

, kewajiban, dan modal yang dimiliki oleh suatu perusahaan pada suatu saat tertentu. Unsur-unsur dalam neraca adalah: Aktiva (Assets). Aktiva antara lain terdiri dari : Aktiva lancar. Penyertaan (investasi). Aktiva tetap. Aktiva tidak berwujud. Aktiva lain-lain.")

9

1. Aktiva Lancar (Current Assets).

Aktiva lancar adalah aktiva yang diperkirakan dapat direalisasikan atau yang dimiliki perusahaan dengan tujuan untuk dijual atau digunakan hingga habis per unitnya dalam jangka waktu 12 bulan. Contoh aktiva lancar sebagai berikut: Uang kas rekening giro bank. Surat berharga (yang segera dapat dijual). Deposito jangka pendek. Wesel tagih dengan jatuh tempo kurang dari satu tahun. Piutang usaha. Persediaan barang dagang. Biaya dibayar di muka.

. Deposito jangka pendek. Wesel tagih dengan jatuh tempo kurang dari satu tahun. Piutang usaha. Persediaan barang dagang. Biaya dibayar di muka.")

10

2. Penyertaan (Investasi).

Penyertaan merupakan penyertaan modal jangka panjang kepada perusahaan lain atau dimaksudkan untuk menguasai perusahaan lain. Contoh penyertaan antara lain sebagai berikut: Penyertaan dalam bentuk saham atau obligasi. Aktiva lain, seperti pembelian tanah dengan rencana penggunaan yang akan datang. 3. Aktiva Tetap (Fixed Assets). Aktiva tetap adalah aktiva berwujud yang digunakan untuk operasi perusahaan dan mempunyai masa manfaat satu tahun atau lebih. Contoh aktiva tetap antara lain sebagai berikut: Tanah atau hak atas tanah. Bangunan. Mesin. Peralatan dan sumber alam. Kendaraan.

. Aktiva tetap adalah aktiva berwujud yang digunakan untuk operasi perusahaan dan mempunyai masa manfaat satu tahun atau lebih. Contoh aktiva tetap antara lain sebagai berikut: Tanah atau hak atas tanah. Bangunan. Mesin. Peralatan dan sumber alam. Kendaraan.")

11

4. Aktiva Tidak Berwujud (Intangible Assets).

Aktiva tidak berwujud merupakan hak-hak istimewa atau posisi yang menguntungkan perusahaan dalam menghasilkan pendapatan. Contoh aktiva tidak berwujud antara lain sebagai berikut: Hak paten. Hak cipta. Hak merk. Waralaba (franchise). Goodwill.

. Goodwill.")

12

5. Aktiva Lain-Lain (Other Assets).

Aktiva lain-lain merupakan aktiva yang tidak dapat digolongkan ke dalam keempat jenis aktiva sebelumnya. Contoh aktiva lain sebagai berikut: Aktiva tetap yang tidak digunakan. Aktiva lancar yang tidak disertakan dalam kegiatan. Beban-beban yang ditangguhkan. Piutang kepada pemegang saham.

13

Kewajiban (Liabilities).

Kewajiban (liabilitas), yang lazim disebut hutang, adalah pengorbanan ekonomis yang wajib dilakukan perusahaan di masa yang akan datang dalam bentuk penterahan aktiva/pemberian jasa. Kewajiban timbul dari tindakan atau transaksi pada masa sebelumnya. Kewajiban Lancar/Jangka Pendek (Short Term Liabilities). Kewajiban lancar adalah hutang yang akan dilunasi dalam jangka waktu satu tahun. Kewajiban lancar mencakup : Hutang usaha. Uang muka pembayaran. Beban-beban yang masih harus dibayar. Hutang pembelian aktiva tetap atau pinjaman bank yang harus diselesaikan dalam waktu satu tahun.

, yang lazim disebut hutang, adalah pengorbanan ekonomis yang wajib dilakukan perusahaan di masa yang akan datang dalam bentuk penterahan aktiva/pemberian jasa. Kewajiban timbul dari tindakan atau transaksi pada masa sebelumnya. Kewajiban Lancar/Jangka Pendek (Short Term Liabilities). Kewajiban lancar adalah hutang yang akan dilunasi dalam jangka waktu satu tahun. Kewajiban lancar mencakup : Hutang usaha. Uang muka pembayaran. Beban-beban yang masih harus dibayar. Hutang pembelian aktiva tetap atau pinjaman bank yang harus diselesaikan dalam waktu satu tahun.")

14

2. Kewajiban jangka Panjang (Long Term Liabilities).

Kewajiban jangka panjang adalah hutang yang tidak jatuh tempo dalam waktu satu tahun atau hutang yang umumnya tidak bisa menggunakan aktiva lancar dalam pelunasannya. Kewajiban jangka panjang mencakup: Obligasi. Hipotik. Pinjaman gadai. 3. Kewajiban Lain-Lain (Other Liabilities). Kewajiban lain-lain merupakan hutang yang tidak bisa digolongkan ke dalam kewajiban lancar atau jangka panjang. kewajiban- lain-lain mencakup: Pendapatan yang ditangguhkan (lebih dari satu tahun). Hutang jaminan jangka panjang. Hutang kepada direksi atau perusahaan afiliasi.

. Kewajiban lain-lain merupakan hutang yang tidak bisa digolongkan ke dalam kewajiban lancar atau jangka panjang. kewajiban- lain-lain mencakup: Pendapatan yang ditangguhkan (lebih dari satu tahun). Hutang jaminan jangka panjang. Hutang kepada direksi atau perusahaan afiliasi.")

15

Modal (Equity). Modal (equity) merupakan hak pemilik dalam perusahaan.

Secara teknis, modal direpresentasikan oleh selisih antara aktiva dan kewajiban. Modal berasal dari investasi pemilik (pemegang saham) dan akumulasi hasil usaha (laba/rugi) perusahaan.

dan akumulasi hasil usaha (laba/rugi) perusahaan.")

16

Laporan Laba Rugi Laporan laba rugi adalah laporan yang menggambarkan hasil operasi perusahaan dalam satu periode waktu tertentu. Pendapatan (Income). Aliran penerimaan kas atau aktiva lain yang diterima dari konsumen sebagai hasil barang atau pemberian jasa (usaha pokok) atau dari aktivitas di luar usaha pokok perusahaan dalam satu periode. Pendapatan dikelompokkan menjadi dua: Pendapatan Usaha (Operating Income). Pendapatan usaha timbul dari usaha pokok perusahaan. Pendapatan di Luar Usaha (Non Operating Income). Pendapatan di luar usaha timbul dari selain kegiatan usaha pokok perusahaan.

. Aliran penerimaan kas atau aktiva lain yang diterima dari konsumen sebagai hasil barang atau pemberian jasa (usaha pokok) atau dari aktivitas di luar usaha pokok perusahaan dalam satu periode. Pendapatan dikelompokkan menjadi dua: Pendapatan Usaha (Operating Income). Pendapatan usaha timbul dari usaha pokok perusahaan. Pendapatan di Luar Usaha (Non Operating Income). Pendapatan di luar usaha timbul dari selain kegiatan usaha pokok perusahaan.")

17

Beban (Expense). Beban merupakan biaya yang telah dimanfaatkan dalam usaha menghasilkan pendapatan dalam satu periode. Beban dapat dikelompokkan menjadi: Beban Usaha (Operating Expense). Biaya yang dikorbankan untuk usaha utama. Beban di Luar Usaha (Non Operating Expense). Biaya yang dikorbankan untuk kegiatan bukan usaha utama. Beban Lain-Lain (Other Expense). Biaya yang dikorbankan untuk kegiatan di luar usaha perusahaan.

. Biaya yang dikorbankan untuk usaha utama. Beban di Luar Usaha (Non Operating Expense). Biaya yang dikorbankan untuk kegiatan bukan usaha utama. Beban Lain-Lain (Other Expense). Biaya yang dikorbankan untuk kegiatan di luar usaha perusahaan.")

18

Laporan Perubahan Modal.

Laporan ini hanya menyajikan perubahan modal perusahaan pada suatu periode tertentu. Modal yang berubah tergantung dari laba atau rugi yang dialami oleh perusahaan pada periode yang sama. Laporan Arus Kas. Laporan arus kas perusahaan digunakan sebagai dasar untuk menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas dan menilai kebutuhan perusahaan untuk menggunakan arus kas tersebut. Laporan ini merupakan jembatan antara accural basis dan cash basis. Laporan arus kas terbagi menjadi tiga komponen besar: Arus kas dari kegiatan operasional. Arus kas dari kegiatan investasi. Arus kas dari kegiatan pendanaan.

19

KONSEP PENGAKUAN DAN PENGUKURAN

Konsep pengakuan dan pengukuran terkait dengan kerangka konseptual tingkat ke tiga (asumsi dasar, prinsip-prinsip dasar, dan keterbatasan-keterbatasan). Asumsi Dasar. Struktur akuntansi keuangan dibangun oleh empat asumsi dasar sebagai berikut: Asas Kesatuan Usaha. Kesinambungan Usaha. Pengukuran Nilai Uang. Periode Akuntansi.

. Asumsi Dasar. Struktur akuntansi keuangan dibangun oleh empat asumsi dasar sebagai berikut: Asas Kesatuan Usaha. Kesinambungan Usaha. Pengukuran Nilai Uang. Periode Akuntansi.")

20

Prinsip-Prinsip Dasar Akuntansi.

Pencatatan transaksi menggunakan empat prinsip akuntansi berikut: Nilai Historis. Pengakuan Pendapatan. Penandingan Pendapatan-Beban. Pengungkapan Penuh. Keterbatasan-Keterbatasan. Beberapa keterbatasan perlu dipertimbangkan agar informasi dengan karakteristik kulitatif memiliki manfaat antara lain: Hubungan antara Manfaat dan Biaya. Materialitas. Praktik di industri. Konservatisme.

21

MENERAPKAN RUMUS PERSAMAAN AKUNTANSI

Hubungan antara kekayaan dan hak atau klaim atas kekayaan tersebut dapat dinyatakan dalam bentuk persamaan akuntansi (accounting equation) dan dirumuskan sebagai berikut: Aktiva = Kewajiban + Ekuitas Hak atau klaim pemilik atas aktiva atau kekayaan perusahaan adalah suatu residu atau sisa dari aktiva dikurangkan dengan kewajiban, seperti ditunjukkan oleh persamaan berikut: Aktiva – Kewajiban = Ekuitas

dan dirumuskan sebagai berikut: Aktiva = Kewajiban + Ekuitas Hak atau klaim pemilik atas aktiva atau kekayaan perusahaan adalah suatu residu atau sisa dari aktiva dikurangkan dengan kewajiban, seperti ditunjukkan oleh persamaan berikut: Aktiva – Kewajiban = Ekuitas")

22

Tujuan perusahaan adalah meningkatkan aktiva dan ekuitas melalui pendapatam (revenues), yakni jumlah yang diperoleh dengan menyerahkan barang dan jasa kepada para pelangggan. Pendapatan akan menambah ekuitas perusahaan karena pendapatan menambah aktiva tetapi tidak menambah kewajiban. Investasi pemilik juga menambah ekuitas perusahaan. Sementara itu, pengambilan pemilik atau prive (withdrawals) dan beban-beban (expense) akan mengurangi ekuitas. Pengambilan pemilik atau prive merupakan lawan dari investasi pemilik. Beban-beban merupakan penurunan dalam ekuitas sehubungan dengan kegiatan penyerahan barang atau jasa kepada pelanggan.

dan beban-beban (expense) akan mengurangi ekuitas. Pengambilan pemilik atau prive merupakan lawan dari investasi pemilik. Beban-beban merupakan penurunan dalam ekuitas sehubungan dengan kegiatan penyerahan barang atau jasa kepada pelanggan.")

23

Contoh: Transaksi yang terjadi pada Salon Lily selama satu bulan pertama dalam suatu periode akuntansi. Transaksi 1 Nona Lily menyetor modalnya Rp pengaruh dari transkasi ini adalah menambah aktiva perusahaan dalam bentuk “Kas” pada sisi kiri dan jumlah yang sama dalam bentuk “Modal Lily”. Aktiva = Ekuitas Kas

24

Transaksi 2 Salon Lily membeli sebidang tanah untuk pembangunan gedung kantor di masa yang akan datang sebesar Rp tunai. Nona Lily untuk beberapa bulan ini akan merencanakan menyewa gedung kantor dan peralatan salon. Akibat transaksi ini persamaan akuntansi menjadi sebagai berikut. Aktiva = Ekuitas Kas + Tanah Modal Lily 7.500 5.000 5000 2.500

25

Transaksi 3 Selama bulan ini, Salon Lily membeli secara kredit perlengkapan sebesar Rp perlengkapan yang akan digunakan dalam usaha salon termasuk unsur dari beban di bayar di muka (prepaid expense) dan kewajiban yang timbul disebut dengan hutang dagang (account payable). Pengaruh transaksi ini adalah sebagai berikut. Aktiva = Kewajiban + Ekuitas Kas Perlengkapan Tanah Hutang Dagang Modal Nona Lily 2.500 5.000 7.500 +675 675 7500

dan kewajiban yang timbul disebut dengan hutang dagang (account payable). Pengaruh transaksi ini adalah sebagai berikut. Aktiva. = Kewajiban. + Ekuitas. Kas. Perlengkapan. Tanah. Hutang Dagang. Modal Nona Lily")

26

Transaksi 4 Nona Lily memperoleh pendapatan jasa (service revenue) dari pelanggannya. Selama bulan pertama menjalankan usaha, Nona Lily memperoleh pendapatan jasa salon sebesar Rp transaksi perolehan pendapatan ini membuat usaha Salon Lily menjadi berkembang, sebagaimana ditunjukkan dengan bertambahnya jumlah aktiva dan jumlah ekuitas. Aktiva = Kewajiban + Ekuitas Kas Perlengkapan Tanah Hutang Dagang Modal Nona Lily 2.500 +675 5.000 7.500 +3750 Pendapatan Jasa 6.250 675 11.250

dari pelanggannya. Selama bulan pertama menjalankan usaha, Nona Lily memperoleh pendapatan jasa salon sebesar Rp transaksi perolehan pendapatan ini membuat usaha Salon Lily menjadi berkembang, sebagaimana ditunjukkan dengan bertambahnya jumlah aktiva dan jumlah ekuitas. Aktiva. = Kewajiban. + Ekuitas. Kas. Perlengkapan. Tanah. Hutang Dagang. Modal Nona Lily Pendapatan Jasa")

27

Transaksi 5 Nona Lily membayar gaji pegawai sebesar Rp ; sewa kantor Rp ; tagihan listrik dan telepon sebesar Rp ; dan beban rupa-rupa Rp pengaruh terhadap persamaan akuntansi sebagai berikut. Aktiva = Kewajiban + Ekuitas Kas Perlengkapan Tanah Hutang Dagang Modal Nona Lily 6.250 675 5.000 11.250 (1.062,5) Beban Gaji (400) Beban Sewa Kantor (225) Beban Listrik dan Telepon (1.825) (137,5) Beban rupa-rupa 4.425 9.425

Beban Gaji. (400) Beban Sewa Kantor. (225) Beban Listrik dan Telepon. (1.825) (137,5) Beban rupa-rupa")

28

Transaksi 6 Selama bulan ini, Salon Lily membayar hutang dagang sebesar Rp ,00. Pengaruh terhadap persamaan akuntansi adalah sebagai berikut. Aktiva = Kewajiban + Ekuitas Kas Perlengkapan Tanah Hutang Dagang Modal Nona Lily 4.425 675 5.000 9.425 (475) 3.950 200

")

29

Transaksi 7 Perlengkapan yang terpakai selama bulan berjalan adalah sebesar Rp transaksi ini menjadi beban perusahaan yang akan mengurangi ekuitas dan aktiva perusahaan. Pengaruh transaksi ini adalah sebagai berikut. Aktiva = Kewajiban + Ekuitas Kas Perlengkapan Tanah Hutang Dagang Modal Nona Lily 3.950 675 5.000 200 9.425 (400) Beban perlengkapan 275 9.025

Beban perlengkapan")

30

Transaksi 8 Pada akhir bulan, Nona Lily mengambil uang sebesar Rp dari perusahaan untuk keperluan pribadi. Transaksi ini mengakibatkan penurunan dalam kas dan modal Nona Lily (ekuitas). Bagi perusahaan, pengambilan uang ini bukan merupakan beban dan biasa disebut prive. Pengaruh pengambilan ini adalah sebagai berikut. Aktiva = Kewajiban + Ekuitas Kas Perlengkapan Tanah Hutang Dagang Modal Nona Lily 3.950 275 5.000 200 9.025 (1.000) Prive 2.950 8.025

. Bagi perusahaan, pengambilan uang ini bukan merupakan beban dan biasa disebut prive. Pengaruh pengambilan ini adalah sebagai berikut. Aktiva. = Kewajiban. + Ekuitas. Kas. Perlengkapan. Tanah. Hutang Dagang. Modal Nona Lily (1.000) Prive")

31

Berdasarkan ilustrasi Salon Lily tersebut dapat diperhatikan tiga hal penting yang berlaku untuk setiap bentuk dan jenis usaha antara lain: Pengaruh dari setiap transaksi ditunjukkan dengan kenaikkan atau penurunan satu atau lebih dari unsur persamaan akuntansi. Pengaruh ini tidak mengganggu keseimbangan dari persamaan akuntansi. Ekuitas modal akan bertambah apabila ada kenaikkan dalam investasi pemilik dan pendapatan (revenue). Sebaliknya, ekuitas akan berkurang apabila ada pengambilan oleh pemilik (prive) dan beban (expense).

. Sebaliknya, ekuitas akan berkurang apabila ada pengambilan oleh pemilik (prive) dan beban (expense).")

32

PENGARUH TRANSAKSI ATAS PERSAMAAN AKUNTANSI PADA SALON LILY

Aktiva = Kewajiban + Ekuitas Kas Perlengkapan Tanah Hutang Dagang Modal Nona Lily (1) 7.500 Investasi Nona Lily (2) (5.000) 5.000 Saldo 2.500 5000 (3) 675 (4) 3.750 Pendapatan Jasa 6.250 11.250 (5) (1.825) (1.062,5) Beban Gaji (400) Beban Sewa Kantor (225) Beban Listrik dan Telepon (137,5) Beban rupa-rupa 4.425 9.425 (6) (475) 3.950 200 (7) Beban Perlengkapan 275 9.025 (8) (1.000) Prive 2.950 8.025

Investasi Nona Lily. (2) (5.000) Saldo (3) 675. (4) Pendapatan Jasa (5) (1.825) (1.062,5) Beban Gaji. (400) Beban Sewa Kantor. (225) Beban Listrik dan Telepon. (137,5) Beban rupa-rupa (6) (475) (7) Beban Perlengkapan (8) (1.000) Prive")

33

IKHTISAR TRANSAKSI USAHA SALON LILY BULAN JANUARI 2004

Nona Lily menyetor modal sebesar Rp Salon Lily membeli tunai sebidang tanah seharga Rp Membeli perlengkapan secara kredit sebesar Rp Menerima uang tunai dari pendapatan jasa salon sebanyak Rp Membayar beban gaji sebesar Rp , beban sewa sebesar Rp , beban listrik dan telepon sebesar Rp , dan beban rupa-rupa sebesar Rp Membayar hutang dagang sebesar Rp Jumlah perlengkapan yang tersis pada akhir bulan Rp Nona Lily mengambil uang untuk urusan pribadi Rp

34

METODE PENCATATAN TRANSAKSI

Akuntansi mengakui dua basis pencatatan transaksi: Basis Kas (Cash Basis). Pada basis kas, segala transaksi dicatat jika terdapat kas yang diterima atau diserahkan. Dalam basis kas tidak mengenal hutang dan piutang. Basis Akrual (Accrual Basis). Pada basis akrual, pendapatan dicatat saat perusahaan memang telah menyelesaikan kewajiban dalam menyerahkan barang atau jasa kepada pihak lain. Dismping itu, beban dicatat pada saat periode terjadinya beban tersebut, tanpa mempedulikan apakah kas atau uang diterima atau diserahkan kepada pihak lain.

. Pada basis kas, segala transaksi dicatat jika terdapat kas yang diterima atau diserahkan. Dalam basis kas tidak mengenal hutang dan piutang. Basis Akrual (Accrual Basis). Pada basis akrual, pendapatan dicatat saat perusahaan memang telah menyelesaikan kewajiban dalam menyerahkan barang atau jasa kepada pihak lain. Dismping itu, beban dicatat pada saat periode terjadinya beban tersebut, tanpa mempedulikan apakah kas atau uang diterima atau diserahkan kepada pihak lain.")

35

Ilustrasi Pencatatan Pada bulan Januari, PT Sedap menyetujui untuk memberikan jasa katering selama 1 bulan kepada PT bangun yang ada di pedalaman Kalimantan. Nilai perjanjian itu adalah Rp. 500 Juta. PT Sedap memiliki hubungan baik dengan para pemasok bahan baku makanannya, sehingga dapat membeli secara kredit. Keseluruhan nilai bahan baku makanan yang diperlukan sebesar Rp. 350 Juta. Pada bulan Februari, PT Bangun melakukan pembayaran atas jasa katering yang telah diberikan oleh PT Sedap. Pada bulan itu pula PT Sedap melakukan pembayaran kepada para pemasok bahan baku makanan.

36

UNTUK BULAN JANUARI DAN FEBRUARI UNTUK BULAN JANUARI DAN FEBRUARI

PT Sedap menggunakan basis kas. PT SEDAP LAPOAN LABA RUGI (BASIS KAS) UNTUK BULAN JANUARI DAN FEBRUARI (DALAM RIBUAN RUPIAH) Januari Februari Total Penerimaan Kas Pengeluaran Kas ( ) Laba b. PT Sedap menggunakan basis akrual PT SEDAP12 LAPOAN LABA RUGI (BASIS AKRUAL) UNTUK BULAN JANUARI DAN FEBRUARI (DALAM RIBUAN RUPIAH) Januari Februari Total Pendapatan Beban ( ) Laba

UNTUK BULAN JANUARI DAN FEBRUARI. (DALAM RIBUAN RUPIAH) Januari. Februari. Total. Penerimaan Kas Pengeluaran Kas. ( ) Laba b. PT Sedap menggunakan basis akrual. PT SEDAP12. LAPOAN LABA RUGI. (BASIS AKRUAL) UNTUK BULAN JANUARI DAN FEBRUARI. (DALAM RIBUAN RUPIAH) Januari. Februari. Total. Pendapatan Beban. ( ) Laba")

37

UNTUK BULAN JANUARI DAN FEBRUARI

Basis pencatatan akuntansi tersebut akan mempengaruhi neraca PT sedap sebagai berikut. PT Sedap menggunakan basis kas. PT SEDAP LAPOAN LABA RUGI (BASIS AKRUAL) UNTUK BULAN JANUARI DAN FEBRUARI (DALAM RIBUAN RUPIAH) Januari Februari Aktiva Kas Total Aktiva Hutang dan Modal Modal Pemilik Total Hutang dan Modal

UNTUK BULAN JANUARI DAN FEBRUARI. (DALAM RIBUAN RUPIAH) Januari. Februari. Aktiva. Kas Total Aktiva. Hutang dan Modal. Modal Pemilik. Total Hutang dan Modal.")

38

UNTUK BULAN JANUARI DAN FEBRUARI

b. PT Sedap menggunakan basis akrual PT SEDAP LAPOAN LABA RUGI (BASIS AKRUAL) UNTUK BULAN JANUARI DAN FEBRUARI (DALAM RIBUAN RUPIAH) Januari Februari Aktiva Kas Piutang Total Aktiva Hutang dan Modal Hutang Modal Pemilik Total Hutang dan Modal

UNTUK BULAN JANUARI DAN FEBRUARI. (DALAM RIBUAN RUPIAH) Januari. Februari. Aktiva. Kas Piutang Total Aktiva. Hutang dan Modal. Hutang Modal Pemilik. Total Hutang dan Modal.")

39

Praktik akuntansi saat ini menggunakan basis akrual oleh karena beberapa alasan sebagai berikut:

Basis kas merendahkan nilai pendapatan dan aktiva saat perusahaan memang telah memenuhi kewajibannya kepada pihak lain. Basis kas merendahkan nilai beban yang memang sudah seharusnya dicatat pada saat terjadinya serta nilai hutang yang memang telah muncul. Basis kas merendahkan nilai modal pemilik dengan tidak mengakui keuntungan perusahaan yang akan menambah modal pemilik.

Presentasi serupa

>")

.>")