Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

Sistem Perhitungan Biaya dan Akumulasi Biaya

2

MANUFACTURING PHISICAL FLOWS

Material Labor Finished Goods Overhead

3

MANUFACTURING COST FLOWS

Direct Material Material Indirect Material Work in Process (WIP) Finished Goods Overhead Cost of Goods Sold Indirect Labor Direct Labor Labor

Finished Goods. Overhead. Cost of Goods Sold. Indirect Labor. Direct Labor. Labor.")

4

MANUFACTURING COST FLOWS

MATERIAL Finished Goods PRODUCTION PROCESS SOLD LABOR Overhead MATERIAL WORK IN PROCESS XX FINISH Goods Inv XX OVERHEAD COST XX XX XX X Cost of GS XX XX XX XX X LABOR COST XX XX

5

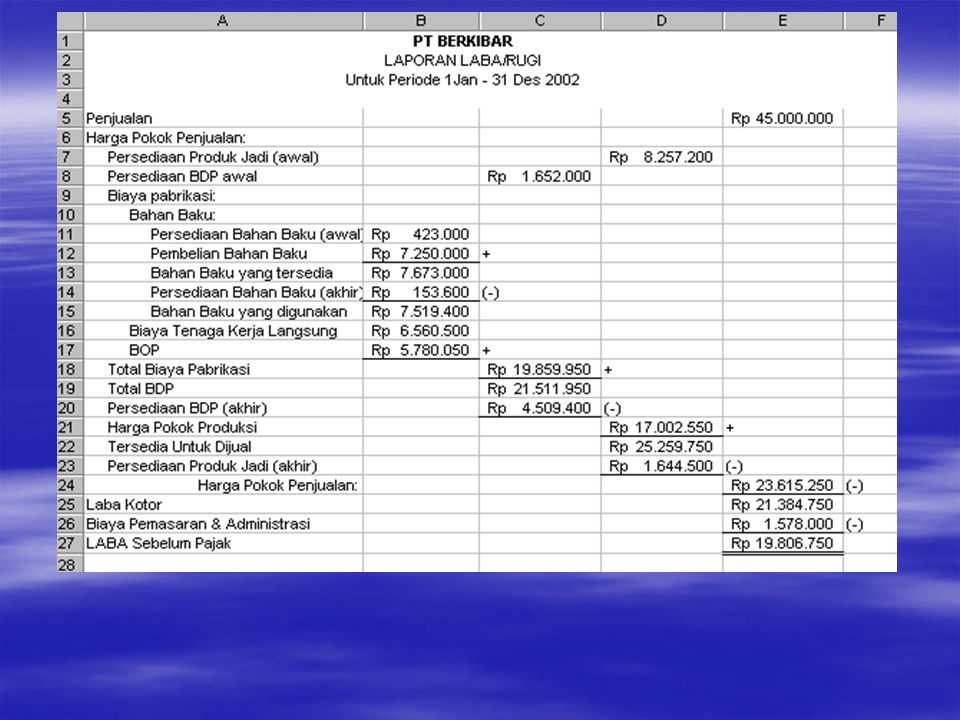

Arus Biaya ke Lap Keu Balance Sheet

Persdiaan P.Jadi (Awal) Harga Pokok Penjualan (HPP) Persdiaan BDP (Awal) Harga Pokok Produksi Biaya Produksi periode ini (BDP) BTKL BOP Persdiaan Bahan Baku (Awal) Persd. Produk Jadi (Akhir) Bahan Baku (dari pembelian) Persd. BDP (Akhir) Persd. Bahan Baku (Akhir) Biaya Pemasaran & Biaya Admts Biaya Pemasaran & Biaya Admts Total Manufacturing Cost in Production Available Resources Goods Available for Sale Income Statement Balance Sheet

Harga Pokok Penjualan. (HPP) Persdiaan BDP (Awal) Harga Pokok Produksi. Biaya Produksi periode ini. (BDP) BTKL. BOP. Persdiaan Bahan Baku (Awal) Persd. Produk Jadi (Akhir) Bahan Baku (dari pembelian) Persd. BDP (Akhir) Persd. Bahan Baku (Akhir) Biaya Pemasaran & Biaya Admts. Biaya Pemasaran & Biaya Admts. Total Manufacturing Cost in Production. Available Resources. Goods Available for Sale. Income Statement. Balance Sheet.")

7

COST SYSTEM (sistem biaya)

adalah suatu kombinasi antara prosedur dan catatan –catatan yang disusun untuk menyediakan macam-macam informasi yang dibutuhkan dalam suatu perusahaan yang meliuti pengukuran , pengendalian dan pengambilan keputusan.

8

Ada dua : Actual / historical cost system :

Adalah system perhitungan harga pokok / biaya yang dilaksanakan setelah proses produksi selesai. Didalam sistim ini biaya yang dibebankan kepada produk ialah biaya bahan dan tenaga kerja sesungguhnya serta biaya overhead pabrik yang dialokasikan berdasarkan tariff yang ditentukan dimuka.

9

lanjutan Predetermined cost system;

Adalah sistim perhitungan biaya yang dilaksanakan sebelum proses produksi dimulai. Perhitungan biaya tersebut dapat didasarkan pada biaya taksiran atau biaya standar .

10

Metode kalkulasi biaya

Ada dua metode : Full / Absorption / Conventional Costing. Yaitu metode perhitungan biaya yang memperhitungkan semua biaya produksi baik biaya variabel maupun tetap, sebagai unsure harga pokok produk. Direct / Variabel Costing. Yaitu metode perhitungan biaya yang hanya memperhitungkan biaya variabel saja, sebagai unsure harga pokok produk.

11

PROSEDUR AKUMULASI BIAYA

Terdapat dua macam prosedur akumulasi biaya : Job Order Cost Procedure : Berproduksi jika ada pesanan Biaya dikumpulkan sesuai dengan pesanan yang membutuhkan. Rumus untuk menghitung harga pokok per unit : Biaya Produksi Harga pokok / unit = __________________ Unit yang dipesan Process Cost Procedure Berproduksi sesuai dengan rencana produksi yang telah ditentukan. Biaya dukumpulkan sesuai dengan departemen bagian. Harga pokok / unit = ___________________ Unit Yang Diproduksi

12

TERIMA KASIH

Presentasi serupa

>")

>")

>")