Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

Twenty Years of Corporation Earning Teori Akuntansi Review Artikel: Cottle & Whitman

2

Postwar Boom Industri di Amerika kurang memberi keuntungan dibanding sebelum perang. Beberapa industri utama mengalami penurunan earning power.

3

Pertanyaan atas keadaan

4

Spesifikasi data dibutuhkan Manajemen perusahaan pembuat kebijakan eksekutif khususnya manajer keuangan tentang hal yang terkait dengan investasi dana pensiun, hubungan dengan pemegang saham, dan hal-hal yang terkait.

5

Pemahaman kinerja Ketika terjadi peningkatan kinerja pada industri kimia, sebaliknya terjadi keterbatasan/penurunan pada industri pengepakan makanan. Industri pengepakan makanan mempunyai tingkat pengembalian laba yang baik di masa sebelum perang dan kemudian setelah perang, sebaliknya industri besi lebih baik pada masa setelah perang daripada sebelumnya.

6

Pertanyaan Opini

7

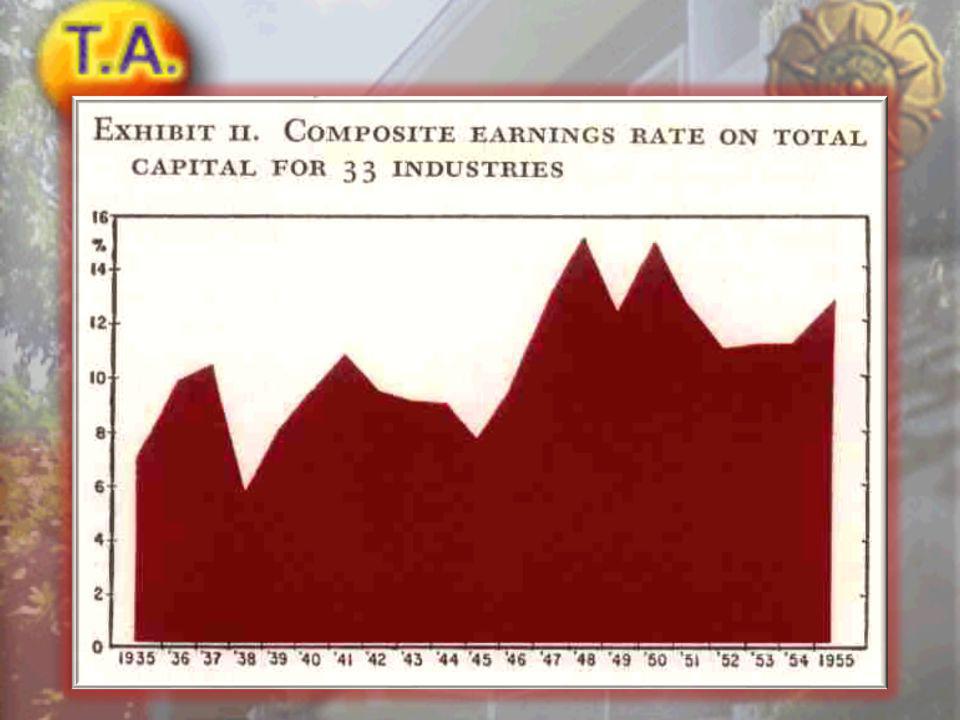

Tujuan penulisan Memberikan bentuk ringkasan pembandingan kinerja laba jangka panjang atas 33 industri utama di Amerika selama tahun 1935-1955.

8

Earning power Hubungan antara laba dengan total kapital yang diivestasikan. Tingkat pengembalian laba merupakan tes dasar untuk mengukur laba. Tes tambahan yang baik adalah membandingkan antara laba dengan aset sebelum didepresiasi.

9

Earning Rate Nilai penjualan dibanding total kapital Volume penjualan per satu nilai uang. Kriteria pertama disebut profit margin Kriteria kedua disebut capital turnover rate.

10

Data yang digunakan Modal saham biasa Total modal Penjualan Laba dibanding total kapital Laba dibanding modal saham biasa

11

Modal saham biasa Modal saham biasa rekening sahambiasa, surplus laba, surplus modal, nilai cadangan, kredit ditahan, kemudian dikurangi good will dan tak berwujud lainnya, biaya ditahan, dividen preveren, penurunan nilai, nilai pencairan saham tanpa pari.

12

Total kapital Total kapital jumlah saham biasa, nilai pari (atau nilai pencairan) saham preferen ditambah tunggakan dividen, utang jangka panjang, tambahan utang dan saham preferen, dan bunga minoritas saham biasa.

saham preferen ditambah tunggakan dividen, utang jangka panjang, tambahan utang dan saham preferen, dan bunga minoritas saham biasa.")

13

Earning Laba dalam penelitian ini dimaksudkan untuk mengetahui laba dalam jangka panjang. Untuk perhitungan jangka panjang akan efektif bila juga dihitung laba tidak rutin dan laba luar biasa.

14

Catatan Kondisi Sebelum perang 1935-1939 adalah masa depresi. Periode 1951-1955 adalah masa booming. Industri besi meningkat, industri makanan sedikit peningkatan. Akuntansi dapat membuat pandangan yang sama tentang aset dan pendapatan dalam satu perusahaan, namun mungkin berbeda antar perusahaan. Gambaran tentang rendahnya earning (misal makanan) sangat bervariasi dan sulit dijelaskan.

sangat bervariasi dan sulit dijelaskan..")

15

Industri Mayoritas Terdapat 1.700 perusahaan dalam 123 industri manufaktur dan perdagangan yang terdaftar di bursa saham US. Sampel 33 industri dengan 150 perusahaan.

17

Industri yang mengalami penurunan

18

Terima kasih

Presentasi serupa

>")

>")