Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

bismillah Behavioral Research in Accounting Vol. 13, 2001

08/04/2017 “Linking Participative Budgeting Congruence to Organization Performance” by: B. Douglas Clinton & James E. Hunton Presented by: Nio Tamara Dyah Dinar (339532) mata kuliah akuntansi manajemen

mata kuliah akuntansi manajemen.")

2

Research Question Bagaimana hubungan agreement antara PNP dan DPA DPC dengan Organizational Performance?

3

Research Goal DPC as a Key success factor in Perticipative Budgeting

Clinton (‘99) Tidak diuji secara empiris Menguji secara empiris hubungan antara Degree of Participation Congruence (DPC) dengan indikator Organizational Performance

Tidak diuji secara empiris. Menguji secara empiris hubungan antara Degree of Participation Congruence (DPC) dengan indikator Organizational Performance.")

4

Why Important? Riset-riset Participative Budgeting sebelumnya memberikan hasil yang bermacam-macam dan tidak jelas (Shields and Young, ‘93) Hubungan antara Participative Budgeting dengan Organizational Outcome tidak semata-mata bergantung pada level partisipasi aktual yang ada, seperti yang banyak di uji di riset-riset sebelumnya Menguji dugaan Clinton (‘99) bahwa DPC merupakan faktor “key success” dalam participative budgeting

bahwa DPC merupakan faktor key success dalam participative budgeting.")

5

Relevant Theory Vroom and Jago (‘88) Margerison and Glube (‘79)

Situasional characteristic Vroom and Jago (‘88) Model of Participative Decision Making System Software Appropriate degree&type participation Efektifitas organisasi tergantung pada pemahaman atas situasi dan penilaian berapa banyak partisipasi yang diperlukan untuk sukses Margerison and Glube (‘79) Menguji model Vroom dan Jago (‘88) Menguji model Vroom dan Yetton (‘73) Manajer dengan high agreement pada model secara signifikan lebih profitable dan lebih memuaskan karyawan

Model of Participative Decision Making. System Software. Appropriate degree&type participation. Efektifitas organisasi tergantung pada pemahaman atas situasi dan penilaian berapa banyak partisipasi yang diperlukan untuk sukses. Margerison and Glube (‘79) Menguji model Vroom dan Jago (‘88) Menguji model Vroom dan Yetton (‘73) Manajer dengan high agreement pada model secara signifikan lebih profitable dan lebih memuaskan karyawan.")

6

Subordinate Perticipation Merevisi Vroom and Yetton

Relevant Theory Mengkarakteristikkan situasi Problem, kemudian merekomendasikan metode decision yang tepat Vroom and Yetton (’73) Dimensi Quality 7 atribut situasional YES/NO Dimensi Acceptance 5 metode decision 5 atribut situasional 5 Point scale Subordinate Perticipation one of two points for the other two (Time Constraint and Geographical Dispersion). This procedure allows the leader to evaluate a decision situation by expressing gradations of sentiment as well as ambivalence (from Critical Importance to No Importance) in respect to the importance often of the attributes. when the leader has all the information required to solve the problem, and the solution is acceptable to subordinates, then he can afford to adopt a unilateral approach. However, when he does not have the requisite information or where staff does not accept his decision, then he would be required to adopt a more participative approach. Vroom and Jago (‘88) Merevisi Vroom and Yetton

Dimensi Quality. 7 atribut situasional. YES/NO. Dimensi Acceptance. 5 metode decision. 5 atribut situasional. 5 Point scale. Subordinate Perticipation. one of two points for the other two. (Time Constraint and Geographical Dispersion). This procedure allows the leader to evaluate a. decision situation by expressing gradations of sentiment as well as ambivalence (from Critical Importance. to No Importance) in respect to the importance often of the attributes. when the leader has all the information required to. solve the problem, and the solution is acceptable to subordinates, then he. can afford to adopt a unilateral approach. However, when he does not have. the requisite information or where staff does not accept his decision, then. he would be required to adopt a more participative approach. Vroom and Jago (‘88) Merevisi Vroom and Yetton.")

7

Relevant Theory “Fit” Tushman and Nadler (‘78)

Mengajukan model “Fit” sebagai faktor congruence dalam desain strategi Participative Budgeting yang efektif Tushman and Nadler (‘78) Pencapaian efektivitas sebagai sebuah fungsi dari “matching” antara Information Processing Capacity dengan Information Processing Requirement “Fit” Information Processing Requirement PNP Information Processing Capacity DPA MATCH Efektif

Pencapaian efektivitas sebagai sebuah fungsi dari matching antara Information Processing Capacity dengan Information Processing Requirement. Fit Information Processing Requirement. PNP. Information Processing Capacity. DPA. MATCH. Efektif.")

8

Relevant Theory Brownell (‘82) Doll and Torkzadeh (‘91)

Perlunya memodifikasi spesifikasi peran untuk menyesuaikan dengan karakter personal dari para pemegang peran Brownell (‘82) Hubungan positif antara Congruence dengan Individual Outcome Doll and Torkzadeh (‘91) Untuk organisasi yang mengijinkan keleluasaan dalam level partisipasi anggaran bagi para anggotanya, perlu adanya modifikasi peran agar dapat menyesuaikan dengan karakter personal pemegang peran , walaupun mungkin tidak dapat dilakukan namun setidaknya manajer bisa aware pada kebutuhan untuk mempertimbangkan kemungkinan mismatch antara karakteristik peran organisasi dengan para karyawan sebagai penyebab adanya substandar performance (kinerja yg tdk memenuhi standar) dan atau kepuasan kerja. Jika tidak “congruence” Deprivation Saturation

Hubungan positif antara Congruence dengan Individual Outcome. Doll and Torkzadeh (‘91) Untuk organisasi yang mengijinkan keleluasaan dalam level partisipasi anggaran bagi para anggotanya, perlu adanya modifikasi peran agar dapat menyesuaikan dengan karakter personal pemegang peran , walaupun mungkin tidak dapat dilakukan namun setidaknya manajer bisa aware pada kebutuhan untuk mempertimbangkan kemungkinan mismatch antara karakteristik peran organisasi dengan para karyawan sebagai penyebab adanya substandar performance (kinerja yg tdk memenuhi standar) dan atau kepuasan kerja. Jika tidak congruence Deprivation. Saturation.")

9

Research Hypothesis + Ha:

Perceived Need for Participation (PNP) Degree of Participation Allowed (DPA) Degree of Participation Congruence (DPC) + Organizational Performance Indicators Ha: As the degree of fit between the perceived need for participation (PNP) and the degree of participation allowed (DPA) increases, i.e., as the degree of participation congruence (DPC) measure approaches 0 (PNP-DPA), organizational performance will increase.

Degree of Participation Allowed (DPA) Degree of Participation Congruence (DPC) + Organizational Performance Indicators. Ha: As the degree of fit between the perceived need for participation (PNP) and the degree of participation allowed (DPA) increases, i.e., as the degree of participation congruence (DPC) measure approaches 0 (PNP-DPA), organizational performance will increase.")

10

Method Survey questionnaire Disebar dalam annual accounting and financial executive conference Total attendance 1710 386 data Representing the publishing, paper manufacturing, chemical product industries Mayoritas posisi pd level accounting manager ke atas Shields and Young (‘93)

")

11

Method Fully Randomized Measurement of Variables Personal copmputer

Quest, per item Participation in planning participation in budgeting interaction with superior regarding budget issues PNP dan DPA Bruns and Waterhouse (‘75) DPC Mengkalkulasi perbedaan antara PNP dan DPA Absolute Value % change in net income % change in Stock Price % change in ROI Perceived firm performance compared to industry peers Organizational Performance Shields and Young (‘93)

DPC. Mengkalkulasi perbedaan antara PNP dan DPA. Absolute Value. % change in net income. % change in Stock Price. % change in ROI. Perceived firm performance compared to industry peers. Organizational Performance. Shields and Young (‘93)")

12

Preliminary testing of Sample Characteristics

MANOVA Untuk menilai sejauh mana respon partisipan dipengaruhi oleh karakteristik sampel Sign (F-Ratio=126.43, p-val < 0.01 Respon partisipan dipengaruhi oleh Age dan Position Title ANOVA DPA secara signifikan berbeda berdasarkan Position Title ANOVA untuk memisahkan var.dependen mana yg secara signifikan berbeda berdasarkan age dan position title. Scheffe’s Multiple Pairwise Comparison Junior Accountant (lowest mean level DPA 18.8) dengan CFO (highest mean level DPA 25.6)

dengan CFO (highest mean level DPA 25.6)")

13

Hypothesis Testing

14

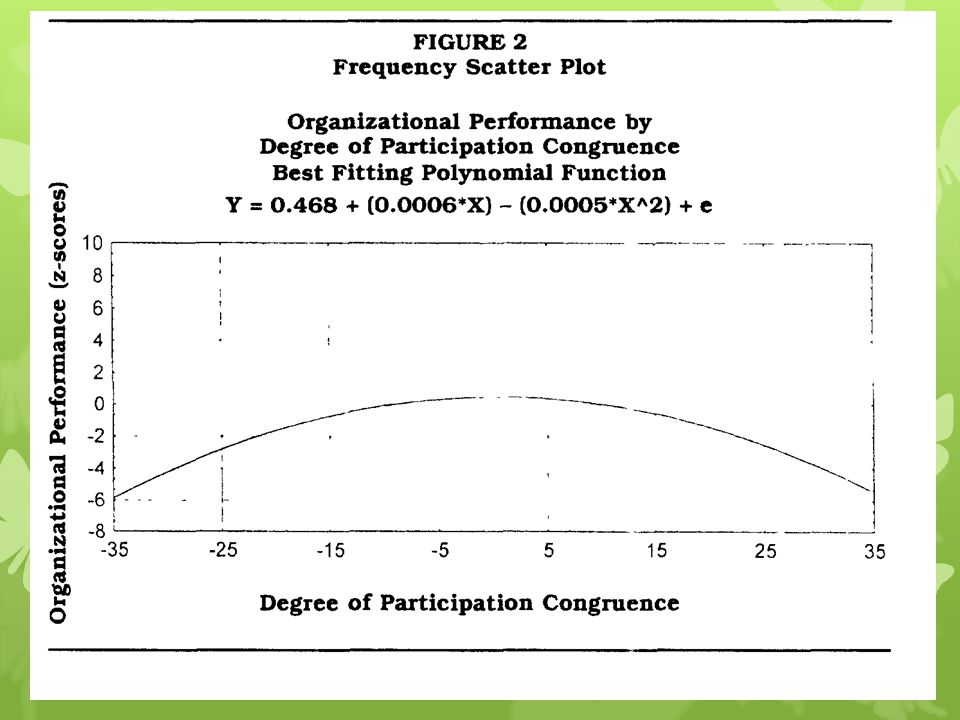

“Organizational Performance berhubungan positif dengan DPC construct”

Hipotesis Terdukung “Organizational Performance berhubungan positif dengan DPC construct”

15

Post Hoc Testing Menguji pernyataan “DPC dimana perbedaan antara DPA dan PNP mendekati 0, akan sejalan dengan meningkatnya ukuran kinerja. Pada atau mendekati Zero point (perfect congruence), performance measure akan semakin maksimal. Menguji apakah Deprivation dan Saturation akan secara berbeda berhubungan dengan Organizational Performance Non-directional t-test membuktikan bahwa tidak ada perbedaan secara signifikan

, performance measure akan semakin maksimal. Menguji apakah Deprivation dan Saturation akan secara berbeda berhubungan dengan Organizational Performance. Non-directional t-test membuktikan bahwa tidak ada perbedaan secara signifikan.")

17

Kesimpulan Organizational Performance semakin maksimal ketika Congruence semakin maksimal; organizational performance semakin maksimal ketika perbedaan antara DPA dengan PNP semakin mendekati 0. Dari sample response menunjukkan grup yang konservatif, ditunjukkan dari lebih dari setengah responden (199) merasakan Saturation Korelasi antara PNP dan DPA yang tidak sig (table 3) kontadiktif dengan hasil penelitian sebelumnya yang menyatakan terdapat hubungan yang kuat antara PNP dengan DPA.

merasakan Saturation. Korelasi antara PNP dan DPA yang tidak sig (table 3) kontadiktif dengan hasil penelitian sebelumnya yang menyatakan terdapat hubungan yang kuat antara PNP dengan DPA.")

18

Implikasi Hanya dengan meningkatkan level partisipasi dalam proses budgeting tanpa mempertimbangkan jumlah partisipasi yang seharusnya diijinkan, tidak selalu menjadi strategi yang efektif Para pembuat keputusan membuat sebuah pertimbangan dengan menentukan level partisipasi yang seharusnya digunakan dan menyesuaikannya dengan partisipasi aktual pada level tersebut. Poin 1: ditunjukkan dengan korelasi antara DPA dengan Org,performance yg tidak sign.

19

Keterbatasan partisipan merupakan volunteer karena kesulitan dalam mengakses karakteristik demografi, sehingga kurang representative sample dari tiga industry hasilnya tidak dapat digeneralisir untuk industri lainnya Framework yang kurang lengkap validitas dan reliabilitas dari behaviors dan attitude dari subject response tidak diketahui Menggunakan self-reported dari responden yang dijadikan indikator organizational performance mengindikasikan respon yang rentan akan bias

20

TERIMA KASIH…

Presentasi serupa

Unstructured, student centered, discussion/dial.>")