Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

INDUSTRI PERBANKAN DI JAWA TIMUR

Wahyuni Hidayati

2

INDUSTRI PERBANKAN Kegiatan utama : menghimpun dana masyarakat (funding) dan menyalurkan kembali dalam bentuk pinjaman (lending) Funding : simpanan - Giro, Tabungan (dana murah) Deposito (dana mahal) Lending : Pinjaman - Konsumtif ( KPR, multiguna, KPA, KKMB dll) - Produktif ( Investasi, modal kerja) Paradigma baru : Bank sebagai supermarket Tantangan : Krisis global

Deposito (dana mahal) Lending : Pinjaman. - Konsumtif ( KPR, multiguna, KPA, KKMB dll) - Produktif ( Investasi, modal kerja) Paradigma baru : Bank sebagai supermarket. Tantangan : Krisis global.")

3

Peringkat bank 10 besar dalam asset tahun 2008 :

1. Bank Mandiri Rp 340 triliun 2. BRI Rp 250 triliun 3. BCA Rp 246 triliun 4. BNI Rp 200 triliun 5. Bank Danamon Rp 104 triliun 6. Bank CIMB Niaga Rp 69 triliun 7. Bank Panin Rp 63 triliun 8. Bank Permata Rp 54,2 triliun 9. BII Rp 54 triliun 10. Citibank Rp 53 triliun.

4

Peringkat bank 10 besar dalam asset per Mei 2009 :

1. Bank Mandiri Rp 329 triliun 2. Bank Rakyat Indonesia Rp 252 triliun 3. Bank Central Asia Rp 248 triliun 4. Bank Negara Indonesia Rp 196 triliun 5. Bank CIMB Niaga Rp 101 triliun 6. Bank Danamon Rp 99 triliun 7. Bank Panin Rp triliun 8. BII Rp 52,4 triliun 9. Bank Permata Rp 52,3 triliun Citibank Rp 50,7 triliun.

5

Penyebaran Dana Masyarakat Jatim didominasi oleh kota

Sekilas Peta Konsentrasi Dana Masyarakat di Jatim Penyebaran Dana Masyarakat Jatim didominasi oleh kota Surabaya dengan Komposisi %. Malang 8.54 %. Kediri 4.27%. Gresik 4.23%. Sidoarjo 4.22 %. Untuk Kabupaten Gresik dan Kota Sidorjo, dana Masyarakat Tumbuh sebagai akibat posisi Kota Gresik dan Kota Sidoarjo yang disamping kota industri juga merupakan daerah penyangga kota Surabaya. Melayani Negeri Kebanggan Bangsa

6

Kabupaten/Kota di Provinsi Jawa Timur

5 BESAR KAB/KOTA DI JAWA TIMUR BERDASARKAN KLASIFIKASI KEGIATAN USAHA HASIL SE’06 Klasifikasi Kabupaten/Kota di Provinsi Jawa Timur 1 2 3 4 5 Pertambangan & Penggalian Kab. Malang Tuban Ponorogo Sumenep Kab. Kediri Ind. Besar, Sdg, Kcl, Kerj.Ruta Tulungagung Banyuwangi Trenggalek Jember Listrik, Gas & Air Gresik Kab. Malng Konstruksi Surabaya Perdagangan Besar & Eceran Sidoarjo Penyedia Akomodasi & Makan Kab. Pasuruan Transportasi & Komunikasi Perantara Keuangan Kab. Mojokerto Real Estate, Persewaan Kota Malang Jasa Pendidikan Kab. Blitar Jasa Kesehatan Jasa Kemasy. SosBud & Hib. Kaqb. Kediri Jasa Perorangan

7

PERBANKAN JAWA TIMUR Pemain :

- Bank Nasional : Mandiri, BRI, BCA, BNI, BII, Permata, dll - BPD : Bank Jatim 34 outlet (1 KP, 30 KC, 3 Capem) - Bank perpusat di Surabaya (8 bank, 301 outlet) : ANK (Commonwealth) - Bank Asing/campuran : CIMB Niaga, HSBC, Citibank Deutsche Bank, DBS dll - BPR 337 outlet - Syariah 5 bank, 82 outlet Jenis bank : Konvensional dan syariah Bank Jatim : asset Des 08 : Rp.16,24 T

- Bank perpusat di Surabaya (8 bank, 301 outlet) : ANK (Commonwealth) - Bank Asing/campuran : CIMB Niaga, HSBC, Citibank. Deutsche Bank, DBS dll. - BPR 337 outlet. - Syariah 5 bank, 82 outlet. Jenis bank : Konvensional dan syariah. Bank Jatim : asset Des 08 : Rp.16,24 T.")

8

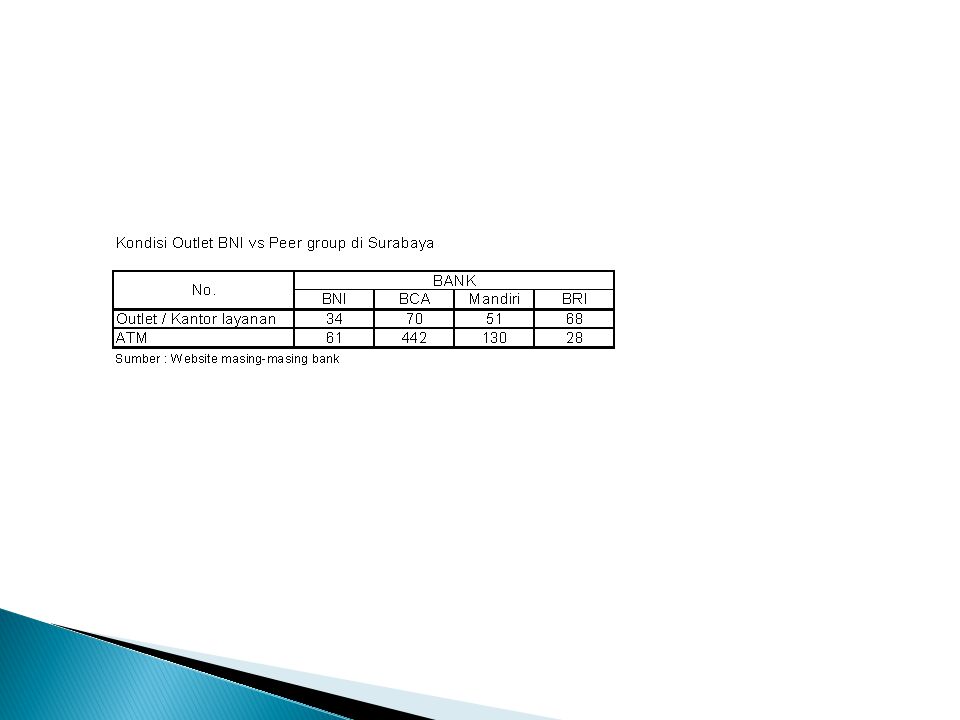

JUMLAH OUTLET BANK DI JATIM

9

PRODUK BANK Tabungan, Deposito, Giro, Kredit Layanan transaksi :

Tarik-setor, Kliring Kiriman uang, inkaso Jasa – 2 : keagenan : Asuransi, Investasi, ORI Trade finance : ekspor, impor dll

10

Delivery Channel Outlet Bank : Kantor Pusat, Cabang, Capem, kantor kas

ATM Outlet non bank : kerjasama dengan kantor pos, pln, pajak

11

DPK DAN KREDIT

12

Likuiditas Beberapa langkah dan strategi bank untuk menjaga likuiditasnya terutama dalam hal pendanaan, yaitu: - Membina dan menjaga hubungan yang baik dengan nasabah - Memberikan pelayanan yang baik kepada nasabah - Meningkatkan pemahaman nasabah mengenai program penjaminan - Menawarkan program berhadiah - Menunjukkan kinerja bank yang baik dan sehat - Memperluas jaringan kantor dan ATM - Menciptakan produk-produk lain yang menarik

13

RESIKO BANK Resiko kredit : Non performing loan (NPL)

Resiko likuiditas : penempatan dana jangka panjang memperkecil resiko likuiditas. Resiko pasar : suku bunga dan nilai tukar

14

Porter’s Competitive Forces Model

Chapter 3

15

Persaingan dalam industri

Likuiditas ketat : sulit mencari dana murah. Posisi dana mahal semakin meningkat dari tahun ke tahun (awal 2009 : 45,71%) Persaingan sangat ketat, tingkat perpindahan nasabah tinggi, peran nasabah dominan 30%. Bank- bank meningkatkan kualitas kredit (lebih prudent) Survey : Pertimbangan utama dalam memilih bank : Suku bunga Proyeksi pertumbuhan industri 15%, DPK 12% Stimulus : pembangunan daerah, kebijakan On line system, jaringan ATM, KLN

Persaingan sangat ketat, tingkat perpindahan nasabah tinggi, peran nasabah dominan 30%. Bank- bank meningkatkan kualitas kredit (lebih prudent) Survey : Pertimbangan utama dalam memilih bank : Suku bunga. Proyeksi pertumbuhan industri 15%, DPK 12% Stimulus : pembangunan daerah, kebijakan. On line system, jaringan ATM, KLN.")

16

Pemain baru Bank asing masuk melalui akuisisi mis : Comonwealth ANK, Rabobank – haga Bank Perkreditan Rakyat (BPR) Entry barrier : Permodalan Brand name

17

Pembeli Nasabah dominan : - perorangan dan institusi sensitif bunga

Counterpart transaksi (antar bank, atau lembaga keuangan non bank) Informasi semakin terbuka, nasabah membandingkan fasilitas.

Informasi semakin terbuka, nasabah membandingkan fasilitas.")

18

Supplier SDM : outsource SATPAM, teller, driver dll

Operasional : Teknologi informasi, ATM, penyedia gedung Jasa : Asuransi, perusahaan penilai, Balai Lelang, dll Logistik : alat tulis, perlengkapan pemasaran, konsumsi karyawan

19

Produk pengganti Lembaga pembiayaan / koperasi simpan pinjam, rentenir

Transaksi melalui teller (manpower) vs ATM (machine). Investasi, reksadana, ORI Lembaga pembiayaan asing

vs ATM (machine). Investasi, reksadana, ORI. Lembaga pembiayaan asing.")

20

REGULATOR Bank Indonesia : BI Rate, GWM, PBI, SEBI

Lembaga Penjaminan Simpanan : LPS Rate Bapepam : ketentuan pasar modal Departemen Keuangan Proteksi untuk Bank Daerah UU transaksi elektronik

22

Penyebaran Dana Masyarakat Jatim didominasi oleh kota

Sekilas Peta Konsentrasi Dana Masyarakat di Jatim Penyebaran Dana Masyarakat Jatim didominasi oleh kota Surabaya dengan Komposisi %. Malang 8.54 %. Kediri 4.27%. Gresik 4.23%. Sidoarjo 4.22 %. Untuk Kabupaten Gresik dan Kota Sidorjo, dana Masyarakat Tumbuh sebagai akibat posisi Kota Gresik dan Kota Sidoarjo yang disamping kota industri juga merupakan daerah penyangga kota Surabaya. Melayani Negeri Kebanggan Bangsa

23

STRUKTUR EKONOMI MENURUT SEKTOR

STRUKTUR EKONOMI Provinsi Jawa Timur Tahun 2007 Secara total sejak tahun 2007 sektor perdagangan-hotel-restoran kontribusi kepada PDRB Jawa Timur (28,81%). Pada triwulan I/2008, kontribusi sektor perdagangan-hotel-restoran : 28,60%, triwulan II/2008: 30,62%, triwulan III/2008 : 27,49%, secara kumulatif sampai triwulan III/2008 :28,86 % Pola yang serupa terjadi di kota Surabaya, tetapi pergeseran yang terjadi di Surabaya jauh lebih cepat yaitu sejak tahun 2003 peran sektor industri tergeser oleh peran sektor perdagangan-hotel-restoran STRUKTUR EKONOMI Kota Surabaya Tahun 2007

. Pada triwulan I/2008, kontribusi sektor perdagangan-hotel-restoran : 28,60%, triwulan II/2008: 30,62%, triwulan III/2008 : 27,49%, secara kumulatif sampai triwulan III/2008 :28,86 % Pola yang serupa terjadi di kota Surabaya, tetapi pergeseran yang terjadi di Surabaya jauh lebih cepat yaitu sejak tahun 2003 peran sektor industri tergeser oleh peran sektor perdagangan-hotel-restoran. STRUKTUR EKONOMI Kota Surabaya Tahun")

24

LAJU PERTUMBUHAN EKONOMI MENURUT SEKTOR

Laju pertumbuhan sektor-sektor tersier relatif tinggi dibandingkan dengan laju pertumbuhan sektor sekunder dan primer. Sejak krisis ekonomi tahun 1998 sektor tersier seperti sektor perdagangan-hotel-restoran dan sekor jasa-jasa berkembang lebih cepat, dibandingkan dengan sektor sekunder, seperti sektor industri, dan sektor konstruksi . Laju pertumbuhan ekonomi secara kumulatif sampai triwulan III/2008, juga nampak masih seiring dengan tahun 2007, tetapi terkesan lebih lambat Pertumbuhan Ekonomi Tahuun 2007 % Kontribusi Pertumbuhan Ekonomi Tahuun 2007 % Kontribusi Pertumbuhan Ekonomi secara Kumulatif Sampai Trw III/2008 % (y-o-y) Pertumbuhan Ekonomi secara Kumulatif Sampai Trw III/2008 % (y-o-y)

Pertumbuhan Ekonomi secara Kumulatif Sampai Trw III/2008 % (y-o-y)")

25

STRUKTUR EKONOMI MENURUT PERMINTAAN

Kontribusi Komponen Penggunaan Triwulan III/2008 % Kontribusi komponen konsumsi pemeriintah masih tergolong rendah (6,33 %), tetapi secara perlahan terus bergerak. Pada triwulan I/2008 kontribusinya sebesar : 6,77 %, pada triwulan II dan III/2008: masing-masing sebesar 6,30 %, dan 5,88 %. Sehingga secara kumulatif sampai triwulan III/2008 sebesar 6,29 % Komponen impor sebagai faktor pengurang dalam perekonomian Jawa Timur kontribusinya dari tahun-ke tahun nampak seperti gergaji. Kontribusi Komponen Penggunaan Kumulatif sampai triwulan III/2008 %

, tetapi secara perlahan terus bergerak. Pada triwulan I/2008 kontribusinya sebesar : 6,77 %, pada triwulan II dan III/2008: masing-masing sebesar 6,30 %, dan 5,88 %. Sehingga secara kumulatif sampai triwulan III/2008 sebesar 6,29 % Komponen impor sebagai faktor pengurang dalam perekonomian Jawa Timur kontribusinya dari tahun-ke tahun nampak seperti gergaji. Kontribusi Komponen Penggunaan Kumulatif sampai triwulan III/2008 %")

26

INFLASI JATIM per Nov 08 KUMULATIF INFLASI JAWA TIMUR

28

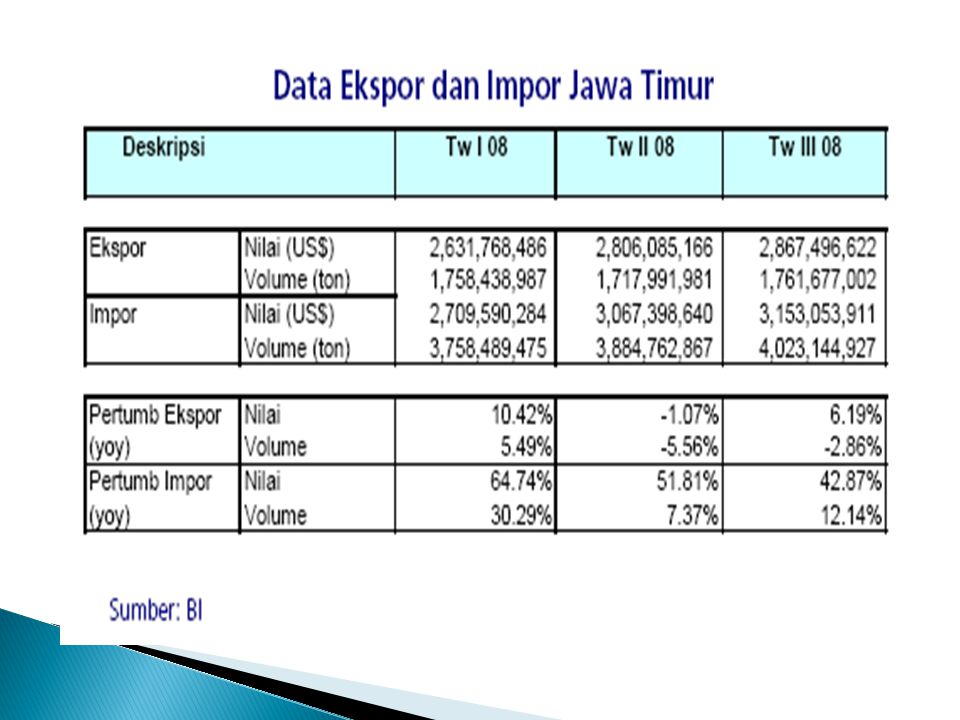

Ekspor–Impor non Migas Provinsi Jawa Timur Jan – Okt 2008 (US $)

")

29

Perkembangan Ekspor–Impor non Migas Provinsi Jawa Timur Jan – Okt 2008

Feb Mar Apr Mei Jun Jul Agt Sep Surplus (%) Defisit (%)

Defisit (%)")

32

Kabupaten/Kota di Provinsi Jawa Timur

5 BESAR KAB/KOTA DI JAWA TIMUR BERDASARKAN KLASIFIKASI KEGIATAN USAHA HASIL SE’06 Klasifikasi Kabupaten/Kota di Provinsi Jawa Timur 1 2 3 4 5 Pertambangan & Penggalian Kab. Malang Tuban Ponorogo Sumenep Kab. Kediri Ind. Besar, Sdg, Kcl, Kerj.Ruta Tulungagung Banyuwangi Trenggalek Jember Listrik, Gas & Air Gresik Kab. Malng Konstruksi Surabaya Perdagangan Besar & Eceran Sidoarjo Penyedia Akomodasi & Makan Kab. Pasuruan Transportasi & Komunikasi Perantara Keuangan Kab. Mojokerto Real Estate, Persewaan Kota Malang Jasa Pendidikan Kab. Blitar Jasa Kesehatan Jasa Kemasy. SosBud & Hib. Kaqb. Kediri Jasa Perorangan

Presentasi serupa