Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

Nur Ahlina Febriyati, S.Kom

Jurnal Penyesuaian Nur Ahlina Febriyati, S.Kom

2

Jurnal Penyesuaian Adalah jurnal yang dibuat untuk menyesuaikan saldo

rekening-rekening ke saldo yang sebenarnya sampai dengan periode akuntansi, atau untuk memisahkan antara pendapatan dan beban dari suatu periode dengan periode yang lain

3

Penyesuaian 1. Penyusutan/depresiasi aset tetap

2. Beban dibayar di muka 3. Beban yang masih harus dibayar 4. Pendapatan diterima di muka 5. Piutang Pendapatan

4

MENGGUNAKAN AKTIVA TETAP

Apa itu aktiva tetap ? AKTIVA TETAP = HARTA YANG DIPEROLEH UNTUK DIGUNAKAN DALAM OPERASIONAL DAN DAPAT DIGUNAKAN BERULANG-ULANG SERTA UMURNYA LEBIH DARI SATU TAHUN

5

JIKA AKTIVA DAPAT DIGUNAKAN LEBIH DARI SETAHUN

AKTIVA TERSEBUT DAPAT DIGUNAKAN UNTUK MEMPEROLEH PENDAPATAN LEBIH DARI SETAHUN HARGA BELINYA DILAPORKAN SEBAGAI BIAYA UNTUK BEBERAPA TAHUN

6

1 Januari 2002 membeli mobil dengan harga Rp. 90. 000

1 Januari 2002 membeli mobil dengan harga Rp , umur mobil ditaksir 10 tahun Umur = 10 tahun Dst. 1/1/2002 1/1/2003 1/1/2004 1/1/2005 1/1/2006 1/1/2007

7

Menyusutkan aktiva tetap

Mengalokasikan cost aktiva tetap sebagai beban pada tahun-tahun penggunaan 1/ dibeli Cost = Umur = 10 tahun dst 1/1/2002 1/1/2003 1/1/2004 1/1/2005 1/1/2006 1/1/2007

8

Tgl Account Ref Debit Kredit Des 31

Sebuah mobil seharga Rp ,- diperkirakan umur ekonomisnya adalah 10 tahun, disusutkan menggunakan metode garis lurus. Penyusutan per tahun = Rp Penyusutan per tahun = = Rp 10 1. Terjadi biaya penyusutan Pengaruhnya ? 2. Jumlah penyusutan yang pernah dilakukan bertambah Rp Tgl Account Ref Debit Kredit Des 31 Beban penyusutan Akumulasi penyusutan

9

Dari asuransi yang dibayar Rp. 750

Dari asuransi yang dibayar Rp seperti pada bab IV, yang sudah menjadi beban tahun ini (2002) Rp sementara itu sisanya merupakan pembayaran untuk tahun 2003 dan 2004 Terdapat asuransi dibayar dimuka Rp Rekening Beban asuransi terlalu tinggi dicatat Rp Tgl Account Ref Debit Kredit Des 31 Asuransi dibayar dimuka Beban asuransi

Rp sementara itu sisanya merupakan pembayaran untuk tahun 2003 dan Terdapat asuransi dibayar dimuka Rp Rekening Beban asuransi terlalu tinggi dicatat Rp Tgl. Account. Ref. Debit. Kredit. Des 31. Asuransi dibayar dimuka Beban asuransi")

10

Tgl Account Ref Debit Kredit Des 31

Gaji bulan Desember sampai dengan tanggal 31 Desember sebesar Rp belum dibayar Sudah timbul beban/biaya gaji Rp Timbul utang gaji Rp Tgl Account Ref Debit Kredit Des 31 Beban Gaji Utang Gaji

11

Tgl Account Ref Debit Kredit Des 31

Dari penerimaan pendapatan pada bab IV, ternyata per 31 Desember 2002 perusahaan hotel telah menerima pembayaran terlebih dahulu dari tamu hotel sebesar Rp untuk 5 hari di tahun 2003 Pendapatan yang sudah dicatat terlalu besar Rp Terdapat pendapatan diterima dimuka Rp Tgl Account Ref Debit Kredit Des 31 Pendapatan Pendapatan diterima dimuka

12

Tgl Account Ref Debit Kredit Des 31

Tanggal 31 Desember 2002 sebuah hotel belum menerima pembayaran sewa kamar sebesar Rp ; karena pembayaran baru dilakukan pada saat check out Sudah timbul Piutang pendapatan sewa kamar Rp Sudah timbul pendapatan sewa kamar Rp Tgl Account Ref Debit Kredit Des 31 Piutang pendapatan Pendapatan

13

Pengertian Neraca Lajur

Neraca lajur adalah suatu kertas berkolom-kolom yang dirancang untuk menghimpun semua data akuntansi yang dibutuhkan pada saat perusahaan akan menyusun laporan-laporan keuangan dengan cara yang sistematis.

14

Pengertian Neraca Lajur

1. Mencatat transaksi-transaksi dalam jurnal 2. Memposting dari jurnal ke buku besar 3. Menyusun neraca saldo Dalam akuntansi kita mengenal tiga proses kegiatan akuntansi yaitu:

15

Kegunaan Neraca Lajur Neraca lajur merupakan suatu landasan untuk memeriksa dimana rekening buku besar disesuaikan, diseimbangkan dan disusun menurut cara yang sesuai dengan penyusunan rekening dalam laporan keuangan. Pemakaian neraca lajur juga dapat menunjukkan prosedur yang perlu dilakukan untuk menyusun laporan keuangan telah dilaksanakan seluruhnya. Neraca lajur berguna untuk memahami arus data informasi dari neraca saldo sampai dengan laporan keuangan termasuk didalamnya adalah jurnal penyesuaian. Disamping itu neraca lajur juga bermanfaat dalam hal kemudahan menemukan kesalahan dalam penyusunan jurnal penyesuaian

16

Tujuan atau Kegunaan Pembuatan Neraca Lajur :

Untuk memudahkan penyusunan laporan keuangan Untuk menggolongkan dan meringkas informasi dari neraca saldo dan data-data penyesuaian sehingga merupakan persiapan sebelum disusun laporan keuangan yang formal Untuk memudahkan kesalahan yang mungkin dilakukan dalam pembuatan jurnal penyesuaian.

17

PENYUSUNAN NERACA LAJUR

Neraca Lajur disusun dengan memindahkan data-data Neraca Saldo dan Jurnal Penyesuaian.. Neraca lajur haruslah disusun berkolom-kolom dan untuk perusahaan dagang atau jasa biasanya terdiri dari 10 atau 12 kolom Neraca lajur juga harus dilengkapi informasi mengenai nama perusahaan, neraca lajur dan periode pembuatan neraca lajur, yang diletakkan di bagian atas tengah

18

BENTUK NERACA LAJUR Neraca lajur 10 kolom dan

Bentuk neraca lajur ada 2 (dua) yaitu : Neraca lajur 10 kolom dan Neraca lajur 12 kolom. Neraca lajur 12 kolom merupakan neraca lajur yang lengkap.

yaitu : Neraca lajur 10 kolom dan. Neraca lajur 12 kolom. Neraca lajur 12 kolom merupakan neraca lajur yang lengkap.")

19

PT. Kembang Air NERACA LAJUR Periode 1 Januari – 31 Desember 2010

Contoh Neraca Lajur 10 Kolom PT. Kembang Air NERACA LAJUR Periode 1 Januari – 31 Desember 2010 Perkiraan Neraca Saldo Penyesuain Neraca Saldo setelah Penyesuain Rugi-Laba Neraca D K 1/2 3/4 5/6 7/8 9/10

20

2. Bentuk dan Isi Neraca Lajur 12 kolom :

Neraca lajur 12 kolom. Neraca lajur 12 kolom merupakan neraca lajur yang lengkap. Disebut dua belas kolom karena neraca lajur ini memiliki 12 kolom debit dan kredit. Yang sebenarnya di neraca ini terdapat satu kolom lagi berisi nama akun.

21

Contoh Neraca Lajur 12 Kolom

22

Menyiapkan Neraca Lajur

Langkah-langkah membuat Neraca Lajur Nama perusahaan, Neraca Lajur dan Periode penyusunan ditulis di tengah atas. Mengisi kolom keterangan untuk nama akun-akun. Menyiapkan neraca saldo pada kertas kerja Menyiapkan penyesuaian dalam kolom penyesuaian

23

5. Memasukkan saldo-saldo yang telah disesuaikan dalam kolom neraca saldo setelah penyesuaian

6. Berdasarkan angka dari neraca saldo setelah disesuaikan (kolom 5 dan 6) dipilih akun pendapatan dan beban dan dimasukkan ke kolom laporan laba rugi yaitu kolom ke 7 debit dan kolom 8 kredit. Kolom ke 7 dijumlah dan juga kolom 8, jika kolom 8 lebih besar dari pada kolom 7 maka laba, angka selisih dimasukkan pada kolom 7 dan sebaliknya.

dipilih akun pendapatan dan beban dan dimasukkan ke kolom laporan laba rugi yaitu kolom ke 7 debit dan kolom 8 kredit. Kolom ke 7 dijumlah dan juga kolom 8, jika kolom 8 lebih besar dari pada kolom 7 maka laba, angka selisih dimasukkan pada kolom 7 dan sebaliknya.")

24

Masih berdasarkan angka dari kolom neraca saldo setelah disesuaikan, maka dipilih akun modal, laba (kolom ke 7) atau rugi (kolom 8) dan prive dimasukkan ke kolom perubahan modal yaitu kolom 9 debit dan kolom 10 kredit. Pada perusahaan yang mengalami laba, maka angka laba dari kolom 7 dimasukkan ke kolom 10, jika rugi dari angka kolom 8 dimasukkan ke kolom 9. Kolom 8 dijumlahkan dan juga kolom 9, selisih yang terjadi merupakan modal akhir yang dimasukkan ke kolom 9

25

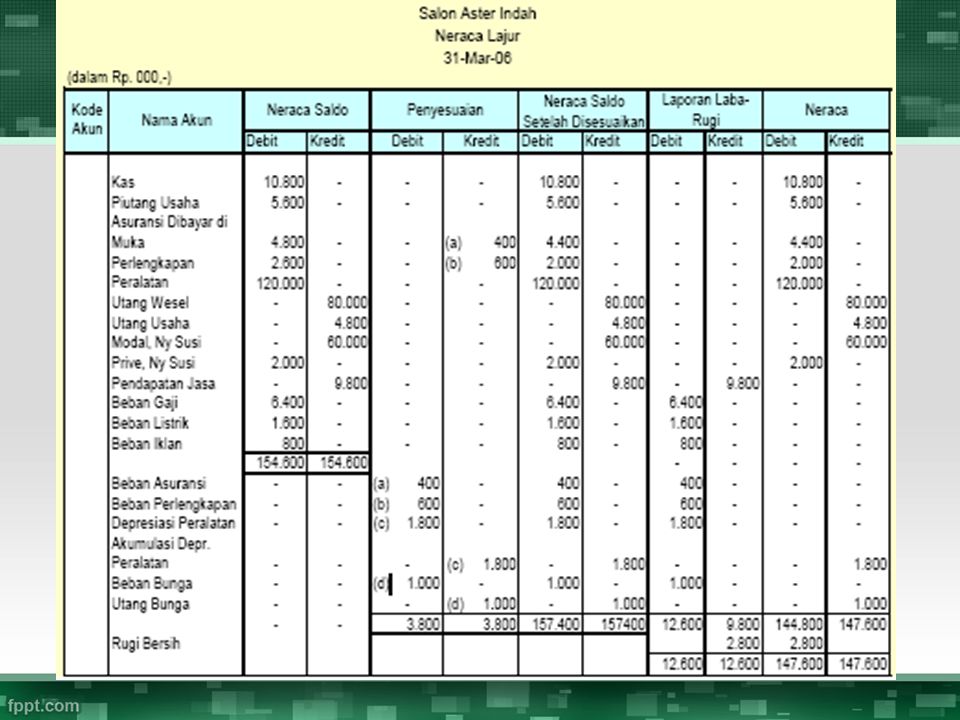

Contoh Soal : Informasi tambahan:

Tarif premi asuransi adalah Rp ,- per bulan. Perlengkapan yang tersisa di gudang pada tanggal 31 Maret 2006, Rp ,-. Penyusutan peralatan per bulan Rp ,-. Bunga yang masih harus dibayar atas utang wesel per 31 Maret 2006 adalah Rp ,-.

26

Pertanyaan: Buatlah neraca lajur. Buatlah laporan keuangan.

27

Jawaban : Buat Jurnal Penyesuaian: Beban asuransi 400

Asuransi dibayar dimuka 400 Beban Perlengkapan Perlengkapan Depresiasi Peralatan Peralatan Beban Bunga Hutang Bunga

Presentasi serupa

>")

>")