Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

KERANGKA KERJA PRAKTIK PROFESIONAL AUDITOR INTERNAL

Chapter 2 Wisnu Haryo Pramudya, S.E., M.Si., Ak., CA

2

Kerangka Kerja Praktik Profesional

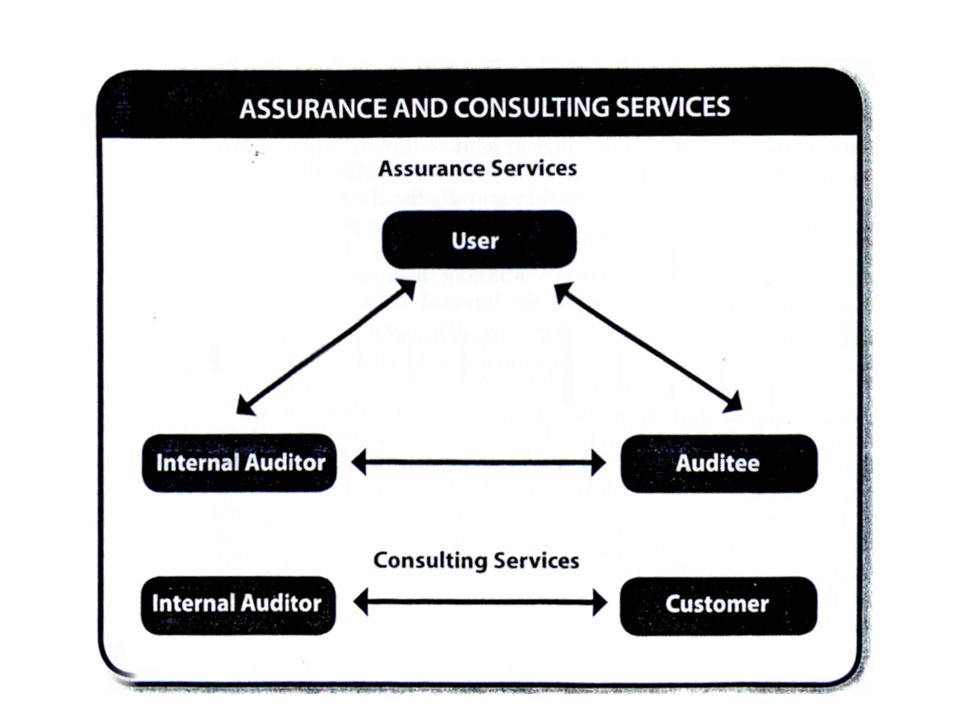

Terdiri dari: Arti pengauditan internal. Standar Internasional dari Praktik Internasional Pengauditan Internal. Kode Etik. Praktik Advisory (penasehat) Pengembangan dan praktik bantuan (aids).

Pengembangan dan praktik bantuan (aids).")

3

KOMPONEN PPF Kode Etik Standar Atribut Standar Kinerja

Standar Implementasi Praktik Advisory Petunjuk lainnya

5

KODE ETIK TUJUAN: Meningkatkan budaya etika dalam profesi audit internal. TERDIRI DARI 4 PRINSIP: Integritas Obyektivitas Kerahasiaan Kompetensi

6

4 PRINSIP INTEGRITAS auditor internal melakukan pekerjaan dengan tekun dan menyatakan keadaan yg sebenarnya/jujur (truthfulness) dalam kaitannya dengan hukum dan nilai etika organisasi. OBYEKTIVITAS auditor internal harus memiliki tingkat obyektivitas yang tinggi dalam mengumpulkan, mengevaluasi, dan mengomunikasikan informasi berkaitan dengan aktivitas atau proses yg sedang dijalankan.

dalam kaitannya dengan hukum dan nilai etika organisasi. OBYEKTIVITAS auditor internal harus memiliki tingkat obyektivitas yang tinggi dalam mengumpulkan, mengevaluasi, dan mengomunikasikan informasi berkaitan dengan aktivitas atau proses yg sedang dijalankan.")

7

4 PRINSIP (lanjutan) KERAHASIAAN auditor internal harus hati-hati dalam menggunakan dan penyimpan informasi yang berhubungan dengan tugasnya. KOMPETENSI auditor internal harus menjalankan kontrak dengan segala kemampuan, pengetahuan, dan pengalaman, menjalankan tugas sesuai Standar Praktik Profesional, meningkatkan kemampuan, efektivitas dan kualitas atas jasa yg diberikan.

8

STANDAR ATRIBUT Karakteristik yang harus dimiliki oleh individual, tim, dan organisasi dalam memberikan jasa internal audit yg efektif. Dikelompokkan menjadi 4, yaitu: Tujuan, otorisas, dan tanggungjawab. Independensi dan obyektivitas. Keahlian dan profesionalisme. Komitmen terhadap kualitas penjaminan dan perbaikan.

9

Kategori Obyektivitas

Insentif Menggambarkan kebutuhan ekonomi yang dapat berpengaruh terhadap judgmet auditor ketika auditor memiliki masalah ekonomi yang mempengaruhi secara langsung kerja mereka. Hubungan Personal Menggambarkan hambatan ketika auditor internal menjalankan perjanjian tetapi lingkungan sekitarnya (manajer, pekerja, dll) memiliki hubungan baik. Hambatan berkaitan dengan tugas Hambatan yang berkaitan dengan tugas berasal dari sifat tugas tersebut. Misal penguasaan tentang materi tidak dikuasai oleh auditor, maka muncul hambatan terhadap tugas yg dikerjakan.

memiliki hubungan baik. Hambatan berkaitan dengan tugas. Hambatan yang berkaitan dengan tugas berasal dari sifat tugas tersebut. Misal penguasaan tentang materi tidak dikuasai oleh auditor, maka muncul hambatan terhadap tugas yg dikerjakan.")

10

STANDAR KINERJA Menggambarkan sifat dari jasa audit internal dan kriteria yang berlawanan saat kinerja dari jasa tersebut dinilai.

11

PRAKTIK ADVISORI Auditor internal harus mempertimbangkan saran-saran ketika dihadapkan pada situasi saat auditor melakukan pekerjaan sesuai tanggungjawabnya.

Presentasi serupa

No. 5 Tahun 2014>")

.>")