Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

ANALISIS VALUE CHAIN

2

KONSEP VALUE CHAIN Salah satu teori mengenai Value Chain :

Konsep Value Chain diperkenalkan oleh Porter (1985) yang menyebutkan dalam perkembangan suatu perusahaan perlu peningkatan kinerja di setiap Rantai Nilai dari input sampai ke pelayanan pasca penjualan. Peningkatan dan perbaikan kinerja tersebut bertujuan meningkatkan Marjin dari produk perusahaan. Kegiatan dari setiap rantai nilai bisa menjadi faktor yang sangat vital bagi perusahaan untuk meningkatkan Keunggulan Persaingan (Competitive Advantage). Konsep Value Chain bisa digunakan untuk menganalisis berbagai potensi maupun kendala tidak hanya dalam unit-unit di satu perusahaan, namun juga dalam entitas-entitas yang terangkai dalam suatu klaster industri

yang menyebutkan dalam perkembangan suatu perusahaan perlu peningkatan kinerja di setiap Rantai Nilai dari input sampai ke pelayanan pasca penjualan. Peningkatan dan perbaikan kinerja tersebut bertujuan meningkatkan Marjin dari produk perusahaan. Kegiatan dari setiap rantai nilai bisa menjadi faktor yang sangat vital bagi perusahaan untuk meningkatkan Keunggulan Persaingan (Competitive Advantage). Konsep Value Chain bisa digunakan untuk menganalisis berbagai potensi maupun kendala tidak hanya dalam unit-unit di satu perusahaan, namun juga dalam entitas-entitas yang terangkai dalam suatu klaster industri.")

4

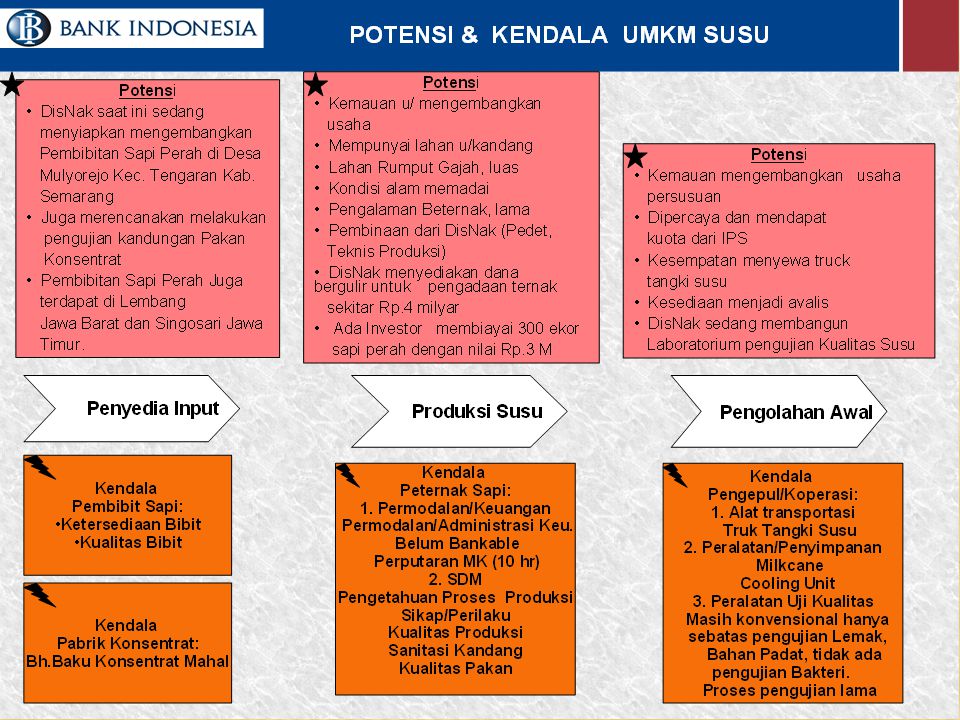

RINGKASAN RANTAI NILAI (VALUE CHAIN)

Rantai Nilai pertama yang disebut Inbound Logistic meliputi seluruh kegiatan mulai dari pengadaan dan seterusnya hingga pendistribusian Bahan Baku untuk disiapkan dan dimasukkan ke dalam Rantai Nilai Kedua yaitu Operation. Rantai Nilai kedua Operation, merupakan seluruh kegiatan atau proses transformasi mengubah faktor Input menjadi Produk atau Barang Jadi atau Jasa Pelayanan. Rantai Nilai Ketiga, adalah seluruh kegiatan yang dimulai dari penyimpanan, hingga pemenuhan terhadap permintaan konsumen

5

Rantai Nilai keempat, adalah seluruh kegiatan marketing dengan berbagai strategi yang diawali dengan identifikasi kebutuhan Konsumen hingga menghasilkan Penjualan atas Produk atau Barang Jadi. Rantai Nilai kelima, adalah seluruh kegiatan After Sales Service atau Layanan Pasca Penjualan agar Konsumen merasa puas dan Produk dari perusahaan tersebut bisa menjadi leader dan mempunyai pangsa pasar yang luas. Dalam analisa Value Chain tersebut setiap rantai nilai perlu dievaluasi mengenai kendala dan potensinya sehingga diperoleh solusi dalam upaya meningkatkan efektivitas & efisiensi. Pada akhirnya perusahaan tersebut mampu mendapatkan Marjin yang tinggi.

6

RANTAI NILAI DALAM KLASTER INDUSTRI

Pemasaran Ouput Proses Input Permasalahan dalam rantai nilai klaster harus dicarikan solusinya untuk memperkuat daya saingnya

7

RANTAI NILAI DALAM KLASTER

9

RANTAI NILAI KOMODITAS GURAME

Bibit Ikan Pakan Ikan, Alat & Perleng kapan Usaha Budidaya Ikan Pembenihan Pembesaran Pengepul Pedagang Restoran /Warung Catering/ Hotel Konsumen Input Bahan Produksi Pemasaran Pasar Ikan

10

RANTAI USAHA BUDIDAYA GURAME

Pembenihan (Telur, Tetas, Larva 0, 5 gram) - 1bln Pendederan 1 (dari 0,5 menjadi 1 gram) - 1 bulan Pendederan 2 (dari 1 gram menjadi 5 gram) - 1 bulan Pendederan 3 (dari 5 gram menjadi 25 gram) - 2 bulan Pendederan 4 (dari gram ) -2 bulan Pendederan 5 ( dari gram) - 3 bulan Pembesaran (250 gram menjadi 500 gram) - 3 bulan Penyyiapan Indukan umur 2 tahun Pasar

- 1bln. Pendederan 1 (dari 0,5 menjadi 1 gram) - 1 bulan. Pendederan 2 (dari 1 gram menjadi 5 gram) - 1 bulan. Pendederan 3 (dari 5 gram menjadi 25 gram) - 2 bulan. Pendederan 4 (dari gram ) -2 bulan. Pendederan 5 ( dari gram) - 3 bulan. Pembesaran (250 gram menjadi 500 gram) - 3 bulan. Penyyiapan Indukan umur 2 tahun. Pasar.")

11

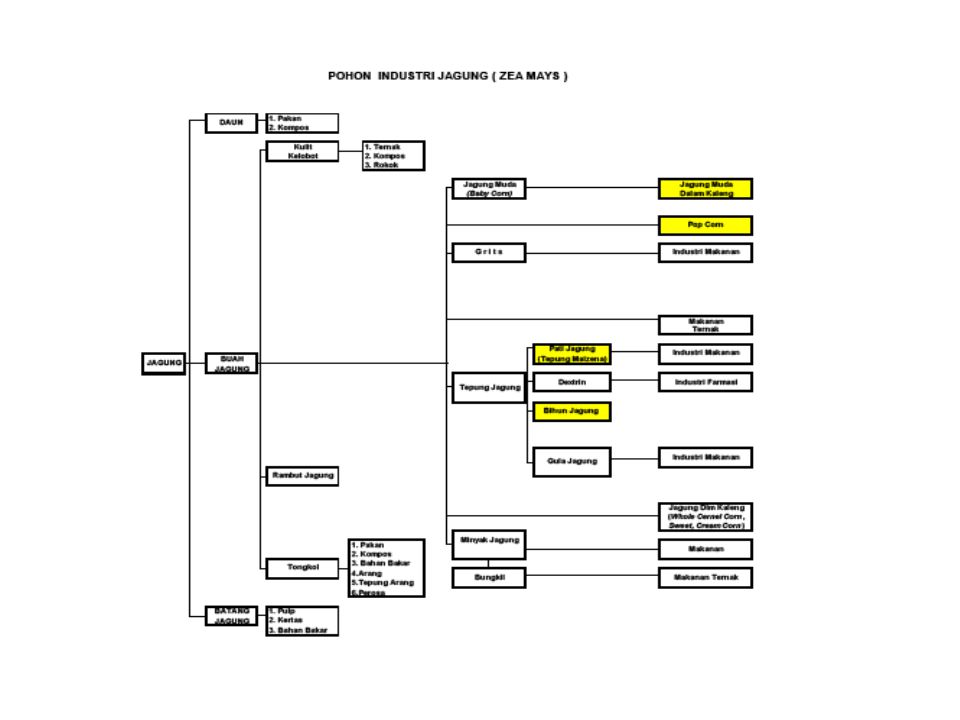

Pohon Industri Ikan

12

TATA NIAGA DALAM VALUE CHAIN GULA

Bahan Baku Produksi Perdagangan Pasar Domestik Penyediaan Tebu oleh Kelompok Tani Tebu Pelelangan Gula milik Petani dikoordinir oleh APTRI Penggilingan Tebu Pemasakan Proses Sulphurisasi untuk menghasilkan Gula Kristal Putih (GKP), 66% u/Petani & 34% u/ PG Pengarungan Penyimpanan Pelelangan Pengangkutan, Penyimpanan, Pembagian Unit Kecil, Packing, Pengiriman, Penjualan BULOG Klp. Tani Tebu Pabrik Gula Investor D1 Distributor D2 Agen D3 Retailer Konsumen Akhir Lelang GKP GKP GKP Raw Sugar Ind. Mkn & Mnm Produsen Raw Sugar, Rafinasi GKP Importer Rafinasi Rafinasi APTRI APEGTI GAPEKTI ADGI AGRI GAPMMI KEBIJAKAN PEMERINTAH

, 66% u/Petani & 34% u/ PG. Pengarungan. Penyimpanan. Pelelangan. Pengangkutan, Penyimpanan, Pembagian Unit Kecil, Packing, Pengiriman, Penjualan. BULOG. Klp. Tani Tebu. Pabrik Gula. Investor. D1. Distributor. D2. Agen. D3. Retailer. Konsumen Akhir. Lelang. GKP. GKP. GKP. Raw Sugar. Ind. Mkn & Mnm. Produsen Raw Sugar, Rafinasi. GKP. Importer. Rafinasi. Rafinasi. APTRI. APEGTI GAPEKTI ADGI AGRI GAPMMI. KEBIJAKAN PEMERINTAH.")

13

POTENSI DALAM VALUE CHAIN GULA Produsen Raw Sugar, Rafinasi

Klp. Tani Tebu Pabrik Gula BULOG Investor D1 Distributor D2 Agen D3 Adanya peluang pembiayaan kebun tebu dengan KKPE dari bank Luas Lahan tebu ha Produk tebu 70 ton/ha Rendemen 7% - 8% masih bisa ditingkatkan dengan pola tanam yang baik HPP pemerintah Rp.5.350/kg Pembagian gula dari pabrik berkisar 66% s.d 70% tergantung rendemen Pemerintah merencanakan impor Raw Sugar ton awal tahun 2010 untuk diproduksi menjadi GKP konsumsi di PG PTPN saat tidak giling tebu. Deperind RI menganggarkan Rp50 milyar untuk restrukturisasi mesin pabrik gula dari 27 pabrik PTPN, PT RNI, PT Madu Baru Di Indonesia terdapat 58 PG kapasitas rata-rata 3 ribu ton/hari, Usia mesin20 tahun, rendemen gula hanya 7%. Rencana China investasi PG di Jawa Timur (Rp.2 triliun, kapasitas 30 ribu ton/hari Anggota DPR RI mendesak Pemerintah untuk intervensi tata niaga Gula untuk membatasi gerak spekulan gula (7 samurai) Bulog sebagai distributor Gula dari PTPN untuk musim giling sebanyak 600 ribu ton dengan komisi biaya distribusi sekitar Rp.60,-/kilogram Adanya kebijakan Pola Perdagangan yang cukup bebas Disinyalir terdapat 7 Pengusaha yang menguasai perdagangan Gula di Indonesia, berkedudukan di Jakarta dan Surabaya Dihormati oleh Panitia Lelang Gula Petani (APTRI) Mempunyai armada angkutan Di samping bisa mengikuti lelang Gula, juga sebagai pendistribusi Gula dari Investor/D1. Meskipun tidak mengikuti lelang gula secara langsung, tapi masih mendapat pasokan yang cukup dari distributor di atasnya. Juga ditunjang dengan sembako lainnya Retailer Punya kesempatan membeli Gula dari berbagai tingkatan distributor Lebih suka beli dari Agen/D3 Importer Ind. Mkn & Mnm Kesempatan menambah kuota impor Raw Sugar, Gula Rafinasi maupun GKP Adanya Penurunan tarif Bea Masuk (BM) Boleh mengimpor Gula Rafinasi untuk keperluan sendiri Punya kesempatan membeli GKP Kebutuhan Gula 2,1 juta ton pertahun Produsen Raw Sugar, Rafinasi Konsumen Akhir Kebutuhan Gula +/- 2,72 juta ton/tahun(12kg/kapita/tahun) HPP pemerintah sekitar Rp.7.000/kg Produk gula dari Thailand yang akan mulai giling pada awal tahun 2010

Bulog sebagai distributor Gula dari PTPN untuk musim giling sebanyak 600 ribu ton dengan komisi biaya distribusi sekitar Rp.60,-/kilogram. Adanya kebijakan Pola Perdagangan yang cukup bebas. Disinyalir terdapat 7 Pengusaha yang menguasai perdagangan Gula di Indonesia, berkedudukan di Jakarta dan Surabaya. Dihormati oleh Panitia Lelang Gula Petani (APTRI) Mempunyai armada angkutan. Di samping bisa mengikuti lelang Gula, juga sebagai pendistribusi Gula dari Investor/D1. Meskipun tidak mengikuti lelang gula secara langsung, tapi masih mendapat pasokan yang cukup dari distributor di atasnya. Juga ditunjang dengan sembako lainnya. Retailer. Punya kesempatan membeli Gula dari berbagai tingkatan distributor. Lebih suka beli dari Agen/D3. Importer. Ind. Mkn & Mnm. Kesempatan menambah kuota impor Raw Sugar, Gula Rafinasi maupun GKP. Adanya Penurunan tarif Bea Masuk (BM) Boleh mengimpor Gula Rafinasi untuk keperluan sendiri. Punya kesempatan membeli GKP. Kebutuhan Gula 2,1 juta ton pertahun. Produsen Raw Sugar, Rafinasi. Konsumen Akhir. Kebutuhan Gula +/- 2,72 juta ton/tahun(12kg/kapita/tahun) HPP pemerintah sekitar Rp.7.000/kg. Produk gula dari Thailand yang akan mulai giling pada awal tahun")

14

KENDALA DALAM VALUE CHAIN GULA Produsen Raw Sugar, Rafinasi

Klp. Tani Tebu Pabrik Gula BULOG Investor D1 Distributor D2 Agen D3 Lahan Terbatas Tidak ada Kepastian Harga Gula Pola tanam jelek (Bibit, Pupuk, Pengolahan Tanah) Sistem Ijon Sewa Lahan Mahal (9 juta/ha) Rendemen hanya 7% Biaya Produksi Rp.7.645/kg gula Kapasitas Pabrik Terbatas (mesin kuno) Inefisiensi (Pola Padat Karya) Tidak punya lahan sendiri Dana pinjaman bank bunga tinggi Pasokan tebu menurun Penggunaan mesin hanya 6 bulan (Mei s.d Oktober) Waktu sela tidak bisa digunakan untuk memroses Raw Sugar Dana untuk rehabilitasi kapasitas produksi tidak ada Tidak bisa menjadi penjaga harga (hanya punya jatah 35% dari kebutuhan pasar) Sering dikritik monopolistik Dipengaruhi oleh kepentingan Penguasa Harus sanggup menyiapkan dana yang besar untuk membayar lelang gula yang dimenangkan Jaringan pasar di seluruh wilayah Indonesia memerlukan pengelolaan yang baik Pengusaha masih mengikuti lelang gula secara langsung Harus sanggup menyiapkan dana untuk mengikuti lelng gula Sering kalah dalam pelelangan gula Takut mengikuti lelang gula Harus mencari pedagang pengecer hingga keluar daerah Retailer Ind. Mkn & Mnm Gula Rafinasi mahal Menyedot Gula Kristal Putih Produk dalam negeri Penetapan marjin tidak bebas Pasokan gula dibatasi Sulit mendapat pasokan gula Produsen Raw Sugar, Rafinasi Importer Tebu untuk Gula dialihkan untuk ethanol (Brasil) Volume tanaman tebu menurun karena musim kering (India) Harga gula dunia meningkat Kelangkaan pasokan gula dunia Harga gula semakin tinggi Kekurangan Kuota Konsumen Akhir Membatasi pembelian gula Terpaksa membeli

Sistem Ijon. Sewa Lahan Mahal (9 juta/ha) Rendemen hanya 7% Biaya Produksi Rp.7.645/kg gula. Kapasitas Pabrik Terbatas (mesin kuno) Inefisiensi (Pola Padat Karya) Tidak punya lahan sendiri. Dana pinjaman bank bunga tinggi. Pasokan tebu menurun. Penggunaan mesin hanya 6 bulan (Mei s.d Oktober) Waktu sela tidak bisa digunakan untuk memroses Raw Sugar. Dana untuk rehabilitasi kapasitas produksi tidak ada. Tidak bisa menjadi penjaga harga (hanya punya jatah 35% dari kebutuhan pasar) Sering dikritik monopolistik. Dipengaruhi oleh kepentingan Penguasa. Harus sanggup menyiapkan dana yang besar untuk membayar lelang gula yang dimenangkan. Jaringan pasar di seluruh wilayah Indonesia memerlukan pengelolaan yang baik. Pengusaha masih mengikuti lelang gula secara langsung. Harus sanggup menyiapkan dana untuk mengikuti lelng gula. Sering kalah dalam pelelangan gula. Takut mengikuti lelang gula. Harus mencari pedagang pengecer hingga keluar daerah. Retailer. Ind. Mkn & Mnm. Gula Rafinasi mahal. Menyedot Gula Kristal Putih Produk dalam negeri. Penetapan marjin tidak bebas. Pasokan gula dibatasi. Sulit mendapat pasokan gula. Produsen Raw Sugar, Rafinasi. Importer. Tebu untuk Gula dialihkan untuk ethanol (Brasil) Volume tanaman tebu menurun karena musim kering (India) Harga gula dunia meningkat. Kelangkaan pasokan gula dunia. Harga gula semakin tinggi. Kekurangan Kuota. Konsumen Akhir. Membatasi pembelian gula. Terpaksa membeli.")

16

C5H4O2

17

POHON INDUSTRI SAPI POTONG

Jaket, Sepatu, Sendal, Tas, Sabuk dll Kulit Samak Kerajinan Kulit Kerupuk PASAR/KONSUMEN Kulit Abon Daging Segar Dendeng Daging Beku Sosis Daging Bakso Daging Olahan Daging Giling SAPI Lemak Mentega Daging Kaleng Gelatin Tulang Farmasi Tepung Tulang Makanan Ternak Biogas Keramik Kotoran Pupuk

19

POTENSI INDUSTRI BERBASIS IKAN

Abon IKAN Ikan Asap Aksesoris Keripik Pakan Unggas & Ikan Ikan Kalengan

Presentasi serupa

hanya merujuk pada produsen dan pembuat bahan masukan untuk produksi pertanian Agribisnis dalam pengertian.>")

Jakarta, 21 Mei 2011.>")

>")