Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

STANDAR AKUNTANSI PEMERINTAHAN

PP 24/2005: SAP Kerangka Konseptual SAP 1: Penyajian LK SAP 2: LRA SAP 3: LAK SAP 4: CALK SAP 5: Akt Persediaan SAP 6: Akt Investasi SAP 7: Akt Aset Tetap SAP 8: Akt Kons Dlm Pengj SAP 9: Akt Kewajiban SAP 10: Koreksi Kesalahan SAP 11: LK Konsolidasi Bultek 1: Peny Neraca Awal PP Bultek 2: Peny Neraca Awal Pemda Bultek 3: Bultek 4: Penya & Pengung Bel Pmrth

2

KERANGKA KONSEPTUAL AKUNTANSI PEMERINTAHAN

PERNYATAAN STANDAR AKUNTANSI PEMERINTAHAN KERANGKA KONSEPTUAL AKUNTANSI PEMERINTAHAN

3

TUJUAN Sebagai acuan bagi : Penyusun standar Penyusun laporan keuangan

Pemeriksa Para pengguna laporan

4

POSISI KERANGKA KONSEPTUAL

Kerangka Konseptual bukan standar akuntansi Kerangka konseptual berfungsi sebagai acuan jika terdapat masalah akuntansi yg belum dinyatakan dalam SAP Jika terjadi pertentangan antara kerangka konseptual dan standar akuntansi, maka ketentuan standar akuntansi diunggulkan relatif terhadap kerangka konseptual

5

LINGKUNGAN AKUNTANSI PEMERINTAHAN

Lingkungan operasional organisasi pemerintah berpengaruh terhadap karakteristik tujuan akuntansi dan pelaporan keuangannya Ciri utama struktur pemerintahan dan pelayanan Bentuk umum pemerintahan dan pemisahan kekuasaaan Sistem pemerintahan otonomi dan transfer pendapatan antar pemerintahan adanya pengaruh proses poltik Hub. Antara pembayar pajak dgn pelayanan pem. Ciri keuangan pemerintah Anggaran sbg pernyatan publik, target fiskal dan sebagai alat pengendalian Investasi aset tidak langsung menghasilkan pendapatan Kemungkinan Penggunaan akuntansi dana

6

PENGGUNA LAPORAN KEUANGAN

Masyarakat; Para wakil rakyat, lembaga pengawas, dan lembaga pemeriksa; Pihak yang memberi atau berperan dalam proses donasi, investasi, dan pinjaman, dan Pemerintah.

7

ENTITAS PELAPORAN Entitas Pelaporan adalah unit pemerintahan yang terdiri dari satu atau lebih entitas akuntansi yang menurut ketentuan peraturan perundang-undangan wajib menyampaikan laporan pertanggungjawaban berupa laporan keuangan, yang terdiri dari: Pemerintah pusat; Pemerintah daerah; Satuan organisasi di lingkungan pemerintah pusat/daerah atau organisasi lainnya, jika menurut peraturan perundang-undangan satuan organisasi dimaksud wajib menyajikan laporan keuangan

8

PERANAN PELAPORAN KEUANGAN PEMERINTAH

Akuntabilitas mempertanggungjawabkan pengelolaan dan pelaksanaan kebijakan sumber daya dalam mencapai tujuan Manajemen memudahkan fungsi perencanaan, pengelolaan dan pengendalian atas aset, kewajiban dan ekuitas dana pemerintah Transparansi memberikan informasi keuangan yang terbuka, jujur, menyeluruh kepada stakeholders Keseimbangan Antargenerasi memberikan informasi mengenai kecukupan penerimaan pemerintah untuk membiayai seluruh pengeluaran, dan apakah generasi y.a.d ikut menanggung beban pengeluaran tersebut

9

TUJUAN PELAPORAN KEUANGAN PEMERINTAH

Menyajikan info. yang bermanfaat bagi para pengguna dalam menilai akuntabilitas dan membuat keputusan ekonomi, sosial maupun politik.

10

KOMPONEN LAPORAN KEUANGAN

LAPORAN KEUANGAN POKOK Laporan Realisasi Anggaran Neraca Laporan Arus Kas Catatan atas Laporan Keuangan

11

ASUMSI DASAR Asumsi kemandirian entitas Asumsi kesinambungan entitas

Asumsi keterukuran dalam satuan uang (monetary measurement)

")

12

KARAKTERISTIK KUALITATIF LAPORAN KEUANGAN

Relevan; Andal; Dapat dibandingkan; dan Dapat dipahami

13

PRINSIP AKUNTANSI DAN PELAPORAN KEUANGAN

Basis akuntansi; Prinsip nilai historis; Prinsip realisasi; Prinsip substansi mengungguli bentuk formal; Prinsip periodisitas; Prinsip konsistensi; Prinsip pengungkapan lengkap; dan Prinsip penyajian wajar.

14

“Cash towards Accrual”

BASIS AKUNTANSI BASIS KAS: untuk pengakuan pendapatan, belanja, dan pembiayaan; BASIS AKRUAL: untuk pengakuan aset, kewajiban, dan ekuitas; Entitas diperkenankan menggunakan basis akrual sepenuhnya, namun tetap menyajikan Laporan Realisasi Anggaran berdasarkan basis kas. “Cash towards Accrual”

15

PRINSIP NILAI HISTORIS (HISTORICAL COST)

Aset dicatat sebesar pengeluaran kas dan setara kas yang dibayar atau sebesar nilai wajar dari imbalan untuk memperoleh aset tersebut pada saat perolehan. Kewajiban dicatat sebesar jumlah kas dan setara kas yang diharapkan akan dibayarkan untuk memenuhi kewajiban di masa yang akan datang. Nilai perolehan lebih dapat diandalkan daripada penilaian yang lain karena lebih obyektif dan dapat diverifikasi.

16

PRINSIP REALISASI Pendapatan yang tersedia yang telah diotorisasikan melalui anggaran pemerintah selama suatu tahun fiskal akan digunakan untuk membiayai belanja yang terjadi dalam periode tersebut. Prinsip penandingan pendapatan-belanja tidak mendapat penekanan seperti dalam akuntansi komersial.

17

SUBSTANCE OVER FORM Peristiwa harus dicatat dan disajikan sesuai dengan substansi dan realitas ekonomi, bukan hanya mengikuti aspek formalitas.

18

PERIODISITAS Kegiatan akuntansi dan pelaporan keuangan entitas pemerintah perlu dibagi menjadi periode-periode pelaporan sehingga kinerja entitas dapat diukur dan posisi sumber daya yang dimilikinya dapat ditentukan

19

KONSISTENSI Perlakuan akuntansi yang sama harus ditetapkan pada kejadian yang serupa dari periode ke periode oleh suatu entitas (prinsip konsistensi internal). Metode akuntansi yang dipakai dapat diubah dengan syarat metode yang baru diterapkan menunjukkan hasil yang lebih baik dari metode yang lama. Pengaruh atas perubahan penerapan metode harus diungkapkan dalam laporan keuangan.

. Metode akuntansi yang dipakai dapat diubah dengan syarat metode yang baru diterapkan menunjukkan hasil yang lebih baik dari metode yang lama. Pengaruh atas perubahan penerapan metode harus diungkapkan dalam laporan keuangan.")

20

PENGUNGKAPAN LENGKAP (FULL DISCLOSURE)

Laporan keuangan harus menyajikan secara lengkap informasi yang dibutuhkan oleh pengguna. Informasi tersebut dapat ditempatkan pada lembar muka laporan keuangan atau catatan atas laporan keuangan.

21

PENYAJIAN WAJAR (FAIR PRESENTATION)

Dalam penyajian dengan wajar posisi keuangan, kinerja, dan perubahan posisi keuangan suatu entitas, diperlukan pertimbangan sehat yang mengandung unsur-unsur kehati-hatian pada saat melakukan prakiraan dalam kondisi ketidakpastian sehingga aset atau pendapatan tidak dinyatakan terlalu tinggi dan kewajiban tidak dinyatakan terlalu rendah

22

KENDALA INFORMASI YANG RELEVAN

MATERIALITAS PERTIMBANGAN BIAYA DAN MANFAAT KESEIMBANGAN ANTAR KARKETRISTIK KUALITATIF

23

PENGAKUAN Aset diakui pada saat potensi ekonomi masa depan diperoleh dan mempunyai nilai yang dapat diukur dengan andal; Kewajiban diakui pada saat dana pinjaman diterima atau pada saat kewajiban timbul; Pendapatan diakui pada saat kas diterima di Rekening Kas Umum Negara/Daerah atau entitas pelaporan; Belanja diakui pada saat terjadinya pengeluaran dari Rekening Kas Umum Negara/Daerah atau entitas pelaporan.

24

MODUL PSAP NO. 01 PENYAJIAN LAPORAN KEUANGAN

PERNYATAAN STANDAR AKUNTANSI PEMERINTAHAN MODUL PSAP NO. 01 PENYAJIAN LAPORAN KEUANGAN

25

MATERI Tujuan Pernyataan Tujuan Laporan Keuangan Tanggung jawab Pelaporan Keuangan Komponen-Komponen Laporan Keuangan Struktur dan Isi Laporan Keuangan

26

TUJUAN Mengatur penyajian laporan keuangan untuk tujuan umum (general purpose financial statements) dalam rangka meningkatkan keterbandingan laporan keuangan baik terhadap anggaran, antar periode, maupun antar entitas.

dalam rangka meningkatkan keterbandingan laporan keuangan baik terhadap anggaran, antar periode, maupun antar entitas.")

27

TUJUAN LAPORAN KEUANGAN

Tujuan umum laporan keuangan adalah menyajikan informasi mengenai posisi keuangan, realisasi anggaran, arus kas, dan kinerja keuangan suatu entitas pelaporan yang bermanfaat bagi para pengguna dalam membuat dan mengevaluasi keputusan mengenai alokasi sumber daya.

28

TUJUAN LAPORAN KEUANGAN

Tujuan khusus pelaporan keuangan pemerintah adalah untuk menyajikan informasi yang berguna untuk pengambilan keputusan dan untuk menunjukkan akuntabilitas entitas atas sumber daya yang dipercayakan kepadanya, dengan: menyediakan informasi mengenai posisi sumber daya ekonomi, kewajiban, dan ekuitas dana pemerintah; menyediakan informasi mengenai perubahan posisi sumber daya ekonomi, kewajiban, dan ekuitas dana pemerintah; menyediakan informasi mengenai sumber, alokasi, dan penggunaan sumber daya ekonomi; menyediakan informasi mengenai ketaatan realisasi terhadap anggarannya; menyediakan informasi mengenai cara entitas pelaporan mendanai aktivitasnya dan memenuhi kebutuhan kasnya; menyediakan informasi mengenai potensi pemerintah untuk membiayai penyelenggaraan kegiatan pemerintahan; menyediakan informasi yang berguna untuk mengevaluasi kemampuan entitas pelaporan dalam mendanai aktivitasnya.

29

TANGGUNG JAWAB PELAPORAN KEUANGAN

Tanggung jawab penyusunan dan penyajian laporan keuangan berada pada pimpinan entitas

30

KOMPONEN LAPORAN KEUANGAN

Komponen laporan keuangan pokok: Laporan Realisasi Anggaran; Neraca; Laporan Arus Kas; dan Catatan atas Laporan Keuangan. Komponen laporan keuangan tersebut disajikan oleh setiap entitas pelaporan, kecuali Laporan Arus Kas yang hanya disajikan oleh unit yang mempunyai fungsi perbendaharaan (Bendahara Umum Negara/Daerah). Selain menyajikan laporan keuangan pokok, entitas pelaporan diperkenankan menyajikan Laporan Kinerja Keuangan berbasis akrual dan Laporan Perubahan Ekuitas

. Selain menyajikan laporan keuangan pokok, entitas pelaporan diperkenankan menyajikan Laporan Kinerja Keuangan berbasis akrual dan Laporan Perubahan Ekuitas.")

31

Laporan keuangan disajikan sekurang-kurangnya sekali dalam setahun.

PERIODE PELAPORAN Laporan keuangan disajikan sekurang-kurangnya sekali dalam setahun. Apabila laporan keuangan tahunan disajikan dengan suatu periode yang lebih panjang atau lebih pendek dari satu tahun, entitas pelaporan mengungkapkan informasi berikut : Alasan penggunaan periode pelaporan tidak satu tahun, Fakta bahwa jumlah-jumlah komparatif untuk laporan tertentu seperti arus kas dan catatan-catatan terkait tidak dapat diperbandingkan.

32

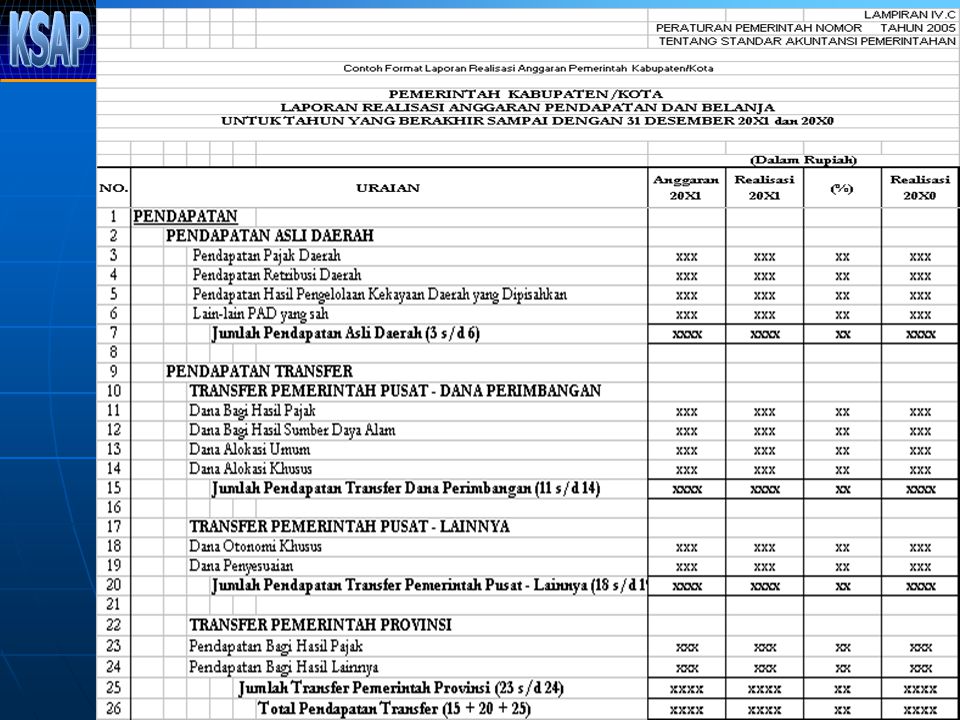

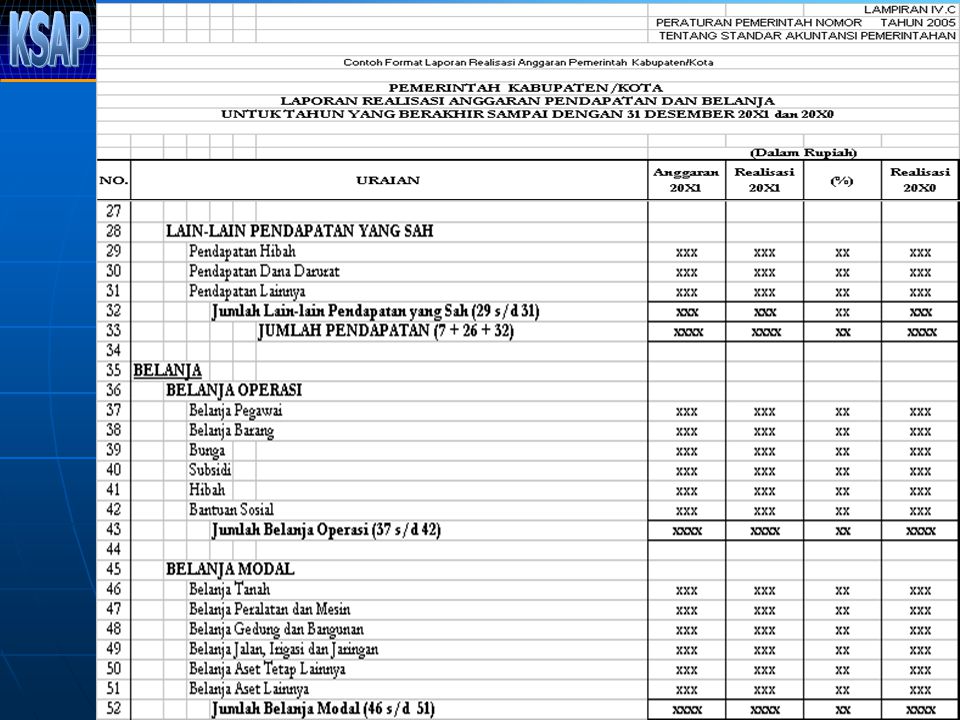

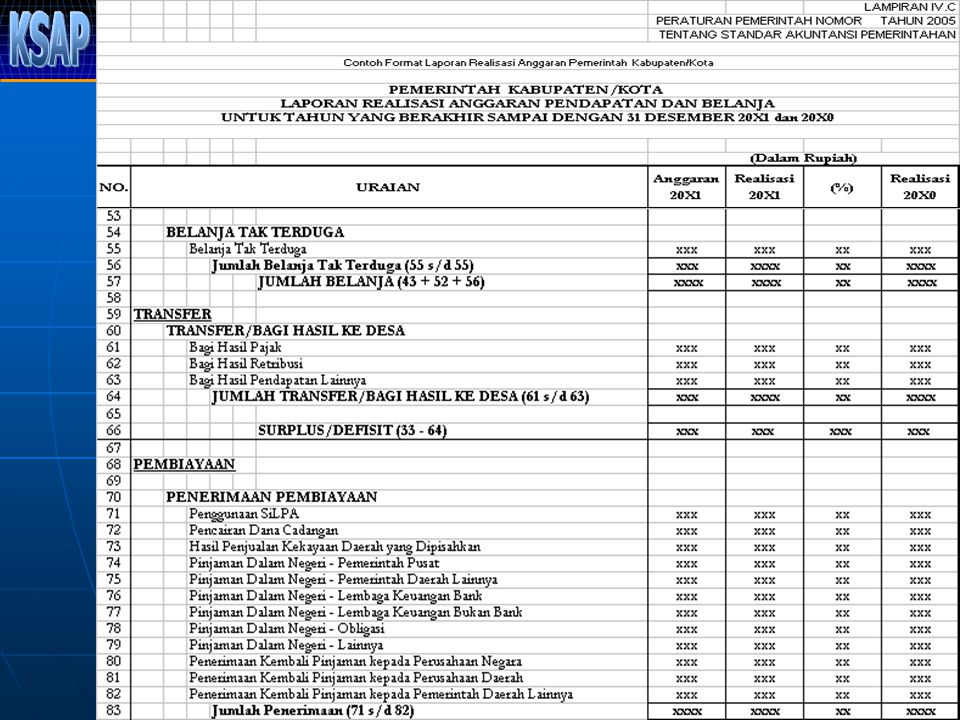

LAPORAN REALISASI ANGGARAN

LRA menyajikan ikhtisar sumber, alokasi dan penggunaan sumber daya ekonomi yang dikelola oleh pemerintah pusat/daerah dalam satu periode pelaporan Laporan realisasi anggaran mengungkapkan kegiatan keuangan pemerintah pusat/daerah yang menunjukkan ketaatan terhadap APBN/APBD

33

LAPORAN REALISASI ANGGARAN

LRA menyajikan sekurang-kurangnya unsur-unsur : pendapatan; belanja; transfer; surplus/defisit; pembiayaan; sisa lebih/kurang pembiayaan anggaran LRA (Paragraf 32 s.d. 37) Diatur khusus dalam PSAP Nomor 2

Diatur khusus dalam PSAP Nomor 2.")

34

NERACA Neraca menggambarkan posisi keuangan pemerintah mengenai aset, kewajiban, dan ekuitas dana pada tanggal tertentu.

35

NERACA SKPD Neraca SKPD disusun oleh setiap SKPD menggambarkan posisi keuangan SKPD mengenai aset, kewajiban, dan ekuitas dana pada tanggal tertentu sebagai bahan penyusunan Neraca Pemerintah Daerah .

36

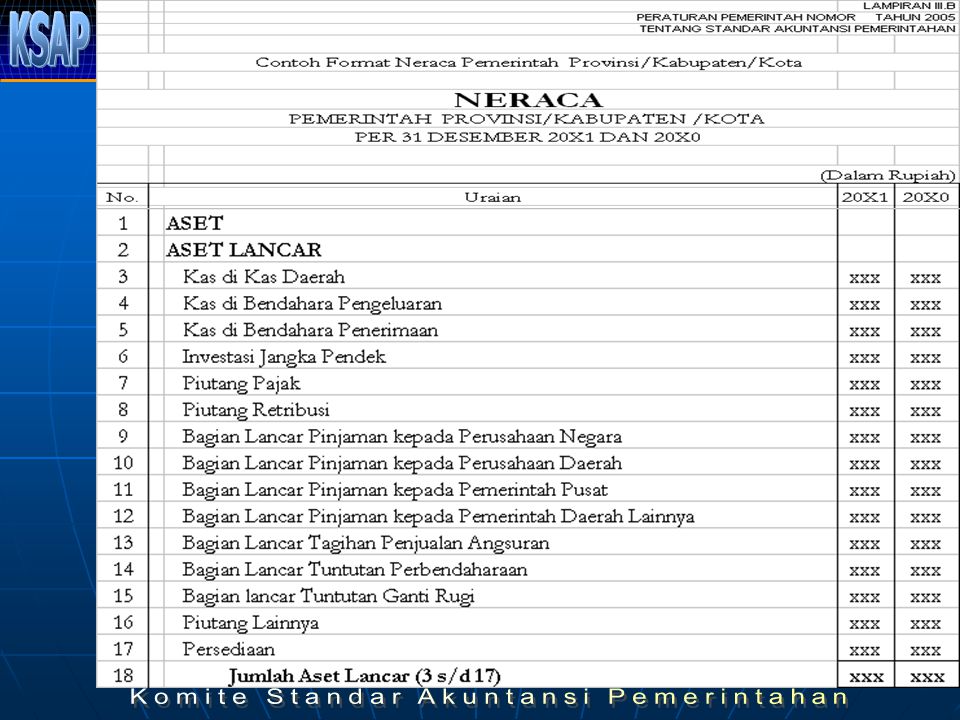

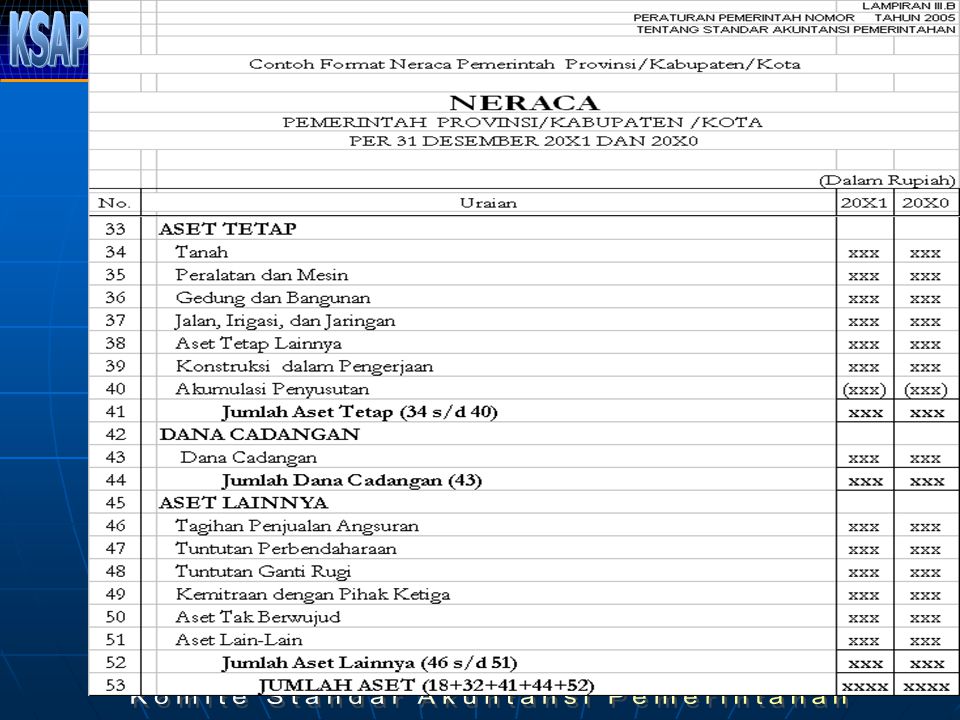

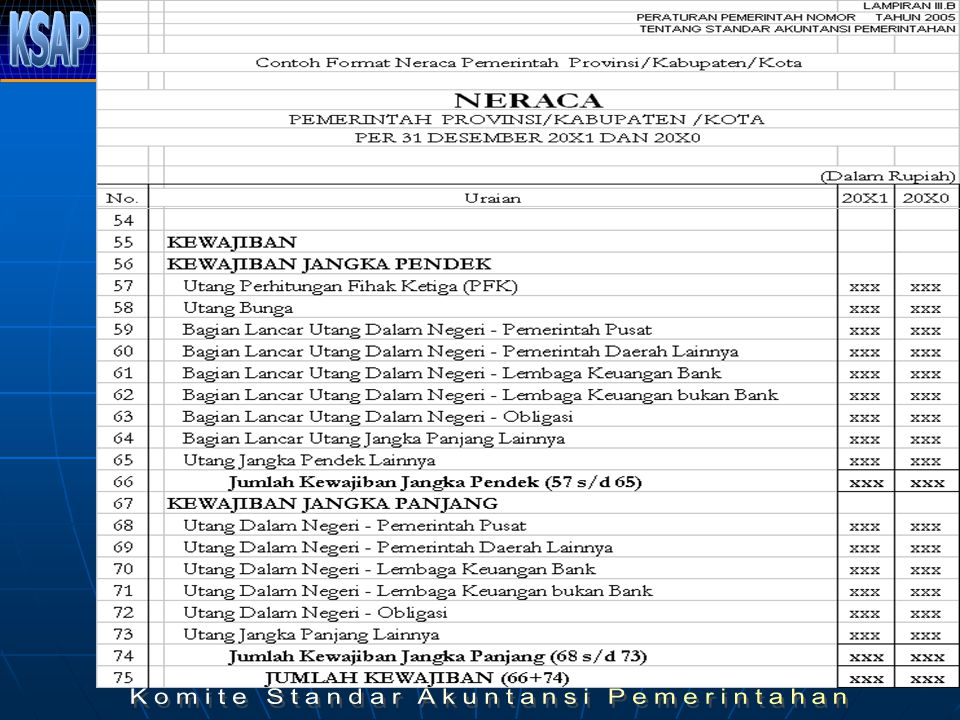

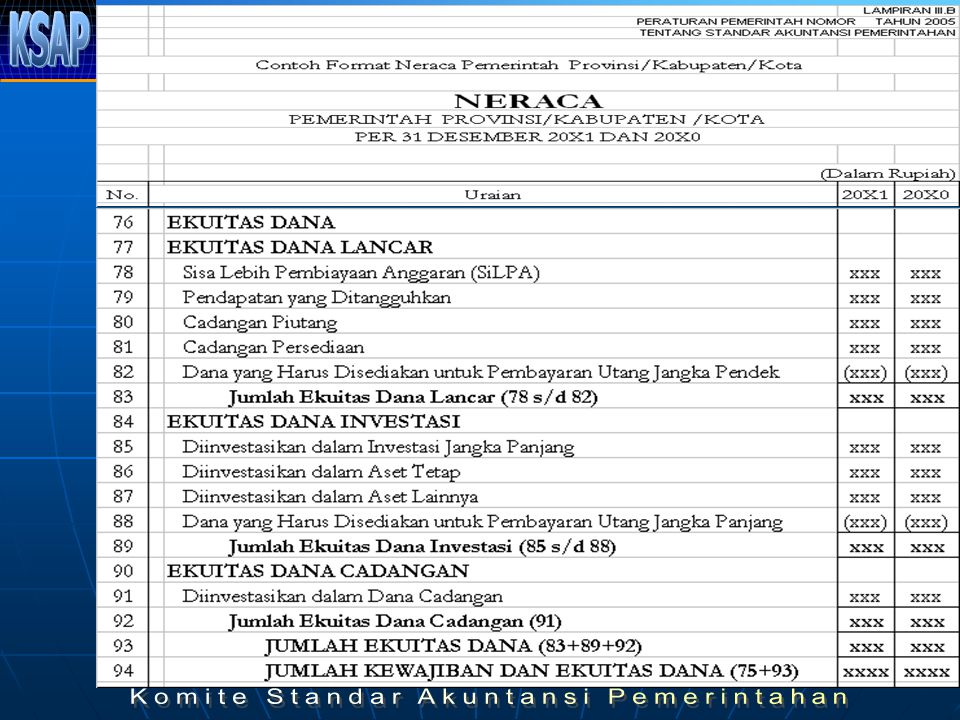

ISI SINGKAT NERACA DAERAH

Aset Lancar Kas dan Setara Kas Investasi Jangka Pendek Piutang Persediaan Aset Non Lancar: Investasi Jangka Panjang Aset Tetap Dana Cadangan Aset Lainnya Kewajiban Jangka Pendek Kewajiban Jangka Panjang Ekuitas Dana Ekuitas Dana Lancar Ekuitas Dana Investasi Ekuitas Dana Cadangan

37

ISI SINGKAT NERACA SKPD

Aset Lancar Kas di Bendahara Pengeluaran Kas di Bendahara Penerimaan Piutang Persediaan Aset Non Lancar: Investasi Jangka Panjang Dana Bergulir Aset Tetap Aset Lainnya Kewajiban Jangka Pendek Uang Muka dari BUD Pendapatan yang Ditangguhkan Ekuitas Dana Ekuitas Dana Lancar Ekuitas Dana Investasi

38

ASET sumber daya ekonomi yang dikuasai dan/atau dimiliki oleh pemerintah. sebagai akibat dari peristiwa masa lalu. manfaat ekonomi dan/atau sosial di masa depan yang diharapkan dapat diperoleh, baik oleh pemerintah maupun masyarakat. dapat diukur dalam satuan uang, (termasuk sumber daya nonkeuangan yang diperlukan untuk penyediaan jasa bagi masyarakat umum dan sumber-sumber daya yang dipelihara karena alasan sejarah dan budaya).

.")

39

Berupa kas dan setara kas

ASET LANCAR Diharapkan segera untuk direalisasikan, dipakai, atau dimiliki untuk dijual dalam waktu 12 (dua belas) bulan sejak tanggal pelaporan, atau Berupa kas dan setara kas

bulan sejak tanggal pelaporan, atau. Berupa kas dan setara kas.")

40

ASET LANCAR Aset lancar meliputi: kas, dan setara kas, investasi jangka pendek, piutang, dan persediaan. Akuntansi Persediaan diatur dalam PSAP Nomor 05 Akuntansi Investasi diatur dalam PSAP Nomor 06

41

Aset yang bersifat jangka panjang dan aset tak berwujud.

ASET NONLANCAR Aset yang bersifat jangka panjang dan aset tak berwujud. Digunakan secara langsung atau tidak langsung untuk kegiatan pemerintah atau yang digunakan masyarakat umum.

42

ASET NONLANCAR Aset non lancar meliputi: investasi jangka panjang, aset tetap, dana cadangan, dan aset lainnya. Akuntansi Investasi diatur dalam PSAP Nomor 06 Akuntansi Aset Tetap diatur dalam PSAP Nomor 07 Akuntansi Konstruksi dalam Pengerjaan diatur dalam PSAP Nomor 08

43

Akuntansi Kewajiban diatur dalam PSAP Nomor 09

Utang yang timbul dari peristiwa masa lalu yang penyelesaiannya mengakibatkan aliran keluar sumber daya ekonomi pemerintah Akuntansi Kewajiban diatur dalam PSAP Nomor 09

44

EKUITAS DANA Kekayaan bersih pemerintah yang merupakan selisih antara aset dan kewajiban pemerintah.

45

EKUITAS DANA Ekuitas Dana Lancar adalah selisih antara aset lancar dan kewajiban jangka pendek. Ekuitas Dana Investasi mencerminkan kekayaan pemerintah yang tertanam dalam investasi jangka panjang, aset tetap, dan aset lainnya, dikurangi dengan kewajiban jangka penjang. Ekuitas Dana Cadangan mencerminkan kekayaan pemerintah yang dicadangkan untuk tujuan tertentu sesuai dengan peraturan perundang-undangan.

51

LAPORAN ARUS KAS Menyajikan informasi mengenai sumber, penggunaan, perubahan kas dan setara kas pada tanggal pelaporan. Laporan Arus Kas diatur dalam PSAP 03

52

LAPORAN KINERJA KEUANGAN

Disajikan oleh entitas pelaporan yang menerapkan basis akrual. Laporan Kinerja Keuangan sekurang-kurangnya menyajikan pos-pos sebagai berikut: Pendapatan dari kegiatan operasional; Beban berdasarkan klasifikasi fungsional dan klasifikasi ekonomi; Surplus atau defisit.

53

LAPORAN PERUBAHAN EKUITAS

Dalam Laporan Perubahan Ekuitas sekurang-kurangnya harus disajikan pos-pos: Sisa Lebih/Kurang Pembiayaan Anggaran; Setiap pos pendapatan dan belanja beserta totalnya seperti diisyaratkan dalam standar-standar lainnya, yang diakui secara langsung dalam ekuitas; Efek kumulatif atas perubahan kebijakan akuntansi dan koreksi kesalahan yang mendasar diatur dalam suatu standar terpisah.

54

MODUL PSAP NO. 02 LAPORAN REALISASI ANGGARAN

PERNYATAAN STANDAR AKUNTANSI PEMERINTAHAN MODUL PSAP NO. 02 LAPORAN REALISASI ANGGARAN

55

RUANG LINGKUP Penyajian pendapatan, belanja, dan pembiayaan dengan basis kas. Berlaku untuk setiap entitas pelaporan yang memperoleh alokasi APBN/APBD, tidak termasuk perusahaan negara Entitas yang menyusun laporan berbasis accrual, tetap wajib menyusun Laporan Realisasi Anggaran Penyandingan realisasi pendapatan, belanja, dan pembiayaan dengan anggarannya; Akuntansi Anggaran dalam APBD: Belanja: appropriasi; Pendapatan: estimasi. Penjabaran APBD oleh Kepala Daerah di DPA SKPD.

56

LAPORAN KEUANGAN POKOK

Laporan pertanggungjawaban keuangan pemerintah setidak-tidaknya terdiri dari Laporan Realisasi Anggaran Neraca Laporan Arus Kas Catatan atas Laporan Keuangan Yang dilampiri dengan laporan keuangan perusahaan negara/daerah dan badan lainnya (BLU)

")

57

PENGERTIAN Laporan Realisasi Anggaran (LRA) merupakan salah satu komponen laporan keuangan pemerintah yang menyajikan informasi tentang realisasi dan anggaran entitas pelaporan secara tersanding untuk suatu periode tertentu.

merupakan salah satu komponen laporan keuangan pemerintah yang menyajikan informasi tentang realisasi dan anggaran entitas pelaporan secara tersanding untuk suatu periode tertentu.")

58

BASIS AKUNTANSI “BASIS KAS”

Pendapatan diakui pada saat diterima pada rekening Kas Umum Negara/Kas Umum Daerah Belanja diakui pada saat terjadinya pengeluaran dari rekening Kas Umum Negara/Kas Umum Daerah Penerimaan pembiayaan diakui pada saat diterima kas pada rekening Kas Umum Negara/Kas Umum Daerah Pengeluaran pembiayaan diakui pada saat dikeluarkan kas dari rekening Kas Umum Negara/Kas Umum Daerah

59

STRUKTUR LAPORAN REALISASI ANGGARAN

Laporan Realisasi Anggaran menyajikan informasi realisasi disandingkan dgn anggaran mengenai: pendapatan, belanja, transfer, surplus/defisit dan pembiayaan. dalam satu periode.

60

STRUKTUR APBN/D DAN REALISASINYA

APBD REALISASI APBD A Pendapatan 900,00 950,00 B Belanja (Termasuk Transfer) 1.000,00 1.100,00 C Surplus/Defisit (A - B) (100,00) (150,00) D Penerrimaan Pembiayaan 300,00 350,00 E Pengeluaran Pembiayaan (200,00) F Pembiayaan Neto (D - E) 100,00 200,00 G SILPA (F - C) 50,00

1.000, ,00. C. Surplus/Defisit (A - B) (100,00) (150,00) D. Penerrimaan Pembiayaan. 300, ,00. E. Pengeluaran Pembiayaan. (200,00) F. Pembiayaan Neto (D - E) 100, ,00. G. SILPA (F - C) 50,00.")

61

PERBEDAAN PERLAKUAN APBN/APBD

SILPA/SIKPA pada akhir TA dipindahkan ke Ekuitas Dana –Akumulasi SILPA (RE) SILPA APBD akan menjadi sumber pembiayaan pada TA berikutnya (tidak ada RE) Saldo Kas Umum Negara = Akumulasi SILPA Saldo Kas Daerah = SILPA = Ekuitas Dana SILPA Transfer Out dicatat sebagai Pengeluaran (above the line) Bagian Anggaran sendiri Transfer in dicatat sebagai Pendapatan Dana Perimbangan Belanja Tak Terduga ditampung pada Bagian Anggaran tersendiri Belanja Tak Terduga untuk membiayai pengeluaran mendesak dan pengembalian pendapatan tahun lalu yang sudah ditutup. (tidak sesuai dengan PSAP 10 Koreksi Kesalahan)

SILPA APBD akan menjadi sumber pembiayaan pada TA berikutnya (tidak ada RE) Saldo Kas Umum Negara = Akumulasi SILPA. Saldo Kas Daerah = SILPA = Ekuitas Dana SILPA. Transfer Out dicatat sebagai Pengeluaran (above the line) Bagian Anggaran sendiri. Transfer in dicatat sebagai Pendapatan Dana Perimbangan. Belanja Tak Terduga ditampung pada Bagian Anggaran tersendiri. Belanja Tak Terduga untuk membiayai pengeluaran mendesak dan pengembalian pendapatan tahun lalu yang sudah ditutup. (tidak sesuai dengan PSAP 10 Koreksi Kesalahan)")

62

ISI LAPORAN REALISASI ANGGARAN

Laporan Realisasi Anggaran sekurang-kurangnya mencakup pos-pos sebagai berikut: (a) Pendapatan (e) Penerimaan Pembiayaan (b) Belanja (f) Pengeluaran Pembiayaan (c) Transfer (g) Pembiayaan Neto (d) Surplus atau Defisit (h) SILPA/SIKPA Pos, judul, dan sub jumlah lainnya disajikan dalam Laporan Realisasi Anggaran apabila diwajibkan oleh PSAP ini, atau apabila penyajian tsb diperlukan untuk menyajikan Laporan Realisasi Anggaran secara wajar.

Pendapatan (e) Penerimaan Pembiayaan. (b) Belanja (f) Pengeluaran Pembiayaan. (c) Transfer (g) Pembiayaan Neto. (d) Surplus atau Defisit (h) SILPA/SIKPA. Pos, judul, dan sub jumlah lainnya disajikan dalam Laporan Realisasi Anggaran apabila diwajibkan oleh PSAP ini, atau apabila penyajian tsb diperlukan untuk menyajikan Laporan Realisasi Anggaran secara wajar.")

63

AKUNTANSI ANGGARAN Akuntansi anggaran merupakan teknik pertanggungjawaban dan pengendalian manajemen yang digunakan untuk membantu pengelolaan pendapatan, belanja, transfer, dan pembiayaan. Anggaran pendapatan disebut estimasi pendapatan yang dijabarkan menjadi alokasi estimasi pendapatan. Anggaran belanja disebut apropriasi yang dijabarkan menjadi otorisasi kredit anggaran (allotment). Anggaran pembiayaan terdiri dari penerimaan pembiayaan dan pengeluaran pembiayaan

. Anggaran pembiayaan terdiri dari penerimaan pembiayaan dan pengeluaran pembiayaan.")

64

DEFINISI PENDAPATAN Semua penerimaan Rekening Kas Umum Negara/Daerah yang menambah ekuitas dana lancar dalam periode tahun anggaran yang bersangkutan yang menjadi hak pemerintah, dan tidak perlu dibayar kembali oleh pemerintah.

65

AKUNTANSI PENDAPATAN Pendapatan diklasifikasikan menurut sumber dan jenis pendapatan Transfer masuk adalah penerimaan dana dari entitas pelaporan lain, misal DAU dan DBH Akuntansi pendapatan dilaksanakan berdasarkan azas bruto, yaitu dengan membukukan penerimaan bruto, dan tidak mencatat jumlah netonya (setelah dikompensasikan dengan pengeluaran)

")

66

AKUNTANSI PENDAPATAN Dalam hal BLU, pendapatan diakui dengan mengacu pada peraturan perundang-undangan yang berlaku.

67

KOREKSI DAN PENGEMBALIAN PENDAPATAN

Normal & Berulang Dicatat sebagai Pengurang Pendapatan Atas Penerimaan Pendapatan Periode Berjalan Normal & Tidak Berulang Atas Penerimaan Pendapatan Periode sebelumnya Dicatat sebagai Pengurang Ekuitas dana Lancar

68

Koreksi atas Pengeluaran Belanja

Dicatat sebagai Pengurang Belanja Atas Pengeluaran Belanja Periode Berjalan Penerimaan Kembali Belanja Atas Pengeluaran Belanja Periode sebelumnya Dicatat sebagai Pendapatan Lain-lain

69

DEFINISI BELANJA Semua pengeluaran dari Rekening Kas Umum Negara/Daerah yang mengurangi ekuitas dana lancar dalam periode tahun anggaran bersangkutan yang tidak akan diperoleh pembayarannya kembali oleh pemerintah.

70

AKUNTANSI BELANJA Belanja diakui pada saat terjadinya pengeluaran dari Rekening Kas umum Negara/Daerah Pengeluaran melalui bendahara pengeluaran, penga kuan belanjanya terjadi pada saat pertanggungjawab an atas pengeluaran yang disahkan oleh unit yang mempunyai fungsi perbendaharaan. Belanja BLU diakui dengan mengacu pada peraturan perundang-undangan yang mengatur BLU

71

AKUNTANSI BELANJA Pembayaran belanja dapat dilakukan secara langsung (LS) atau melalui dana kas kecil (Uang Persediaan) yang diberikan kepada para bendahara pengeluaran. Pada saat kas dibelanjakan oleh Bendahara Pengeluaran belum diakui sebagai belanja. Pada saat dipertanggungjawabkan (penerbitan SP2D GU/ GU NIHIL) baru diakui sebagai belanja.

atau melalui dana kas kecil (Uang Persediaan) yang diberikan kepada para bendahara pengeluaran. Pada saat kas dibelanjakan oleh Bendahara Pengeluaran belum diakui sebagai belanja. Pada saat dipertanggungjawabkan (penerbitan SP2D GU/ GU NIHIL) baru diakui sebagai belanja.")

72

PENTINGNYA SISTEM KLASIFIKASI BELANJA PEMERINTAH

Memformulasikan kebijakan dan mengalokasikan sumber-sumber daya kepada sektor-sektor Mengidentifikasi tingkatan kegiatan pemerintah dimana kinerja akan dinilai Membangun akuntabilitas atas ketaatan otorisasi yang diberikan oleh legislatif, kebijakan, kinerja, analisa ekonomi dan administrasi anggaran sehari hari (Campo dalam bukunya Managing Government Expenditure)

")

73

KLASIFIKASI BELANJA PEMERINTAH

Klasifikasi menurut ketentuan UU Bidang Keuangan Negara; Klasifikasi menurut PP 58/2005 tentang Pengelolaan Keuangan Daerah; Klasifikasi menurut Permendagri 13/2006 tentang Pedoman Pengelolaan Keuangan Daerah; Klasifikasi menurut PP 24/2005 tentang Standar Akuntansi Pemerintahan.

74

KLASIFIKASI BELANJA MENURUT UU KN/PN

ekonomi (jenis belanja) organisasi fungsi

organisasi. fungsi.")

75

KLASIFIKASI MENURUT PP NO 58 TAHUN 2005

Klasifikasi menurut organisasi, fungsi, program dan kegiatan serta jenis belanja Klasifikasi belanja menurut organisasi disesuaikan dengan susunan organisasi pemerintahan Klasifikasi menurut fungsi terdiri dari : a. Klasifikasi berdasarkan urusan pemerintahan dan b. Klasifikasi untuk tujuan keselarasan dan keterdu an dalam rangka pengelolaan keuangan negara

76

KLASIFIKASI MENURUT PERMENDAGRI NO. 13/2006

Klasifikasi belanja dalam rangka mendanai pelaksanaan urusan pemerintahan yang menjadi kewenangan Provinsi dan/atau Kabupaten/Kota, yang terdiri dari belanja urusan wajib dan belanja urusan pilihan; Klasifikasi belanja menurut fungsi digunakan untuk tujuan keselarasan dan keterpaduan pengelolaan keuangan negara; Klasifikasi menurut kelompok belanja langsung dan belanja tak langsung.

77

SISTEM KLASIFIKASI BELANJA

Memberikan kerangka dasar dalam pengambilan keputusan Tujuan Akuntabilitas Oleh karena itu, belanja harus diklasifikasikan untuk berbagai tujuan yang berbeda, misalnya: Untuk penyajian laporan yang sesuai kebutuhan user. Untuk administrasi dan akuntansi anggaran Untuk penyajian LRA kepada DPR

78

KLASIFIKASI MENURUT JENIS DAN OBYEK

Klasifikasi menurut jenis dan obyek (Object – line item classification), sangat penting untuk digunakan dalam pengendalian anggaran (budgetary control) dan untuk monitoring anggaran.

, sangat penting untuk digunakan dalam pengendalian anggaran (budgetary control) dan untuk monitoring anggaran.")

79

SURPLUS/DEFISIT Selisih lebih/kurang antara pendapatan dan belanja selama satu periode pelaporan dicatat dalam pos Surplus/Defisit

80

PEMBIAYAAN Setiap penerimaan yang perlu dibayar kembali dan/atau pengeluaran yang akan diterima kembali, baik pada tahun anggaran bersangkutan maupun tahun-tahun anggaran berikutnya, yang dalam penganggaran pemerintah terutama dimaksudkan untuk menutup defisit atau memanfaatkan surplus anggaran

81

AKUNTANSI PENERIMAAN PEMBIAYAAN

Penerimaan pembiayaan diakui pada saat diterima pada Rekening Kas Umum Negara/Daerah Akuntansi penerimaan pembiayaan dilaksanakan berdasarkan azas bruto, yaitu dengan membukukan penerimaan bruto, dan tidak mencatat jumlah netonya (setelah dikompensasikan dengan pengeluaran)

")

82

AKUNTANSI PENGELUARAN PEMBIAYAAN

Pengeluaran pembiayaan diakui pada saat dikeluarkan dari Rekening Kas Umum Negara/Daerah

83

TRANSAKSI DALAM MATA UANG ASING

Transaksi dalam mata uang asing dibukukan dalam mata uang rupiah dengan menjabarkan jumlah mata uang asing tersebut menurut kurs tengah bank sentral pada tanggal transaksi

84

TRANSAKSI PENDAPATAN, BELANJA, DAN PEMBIAYAAN BERBENTUK BARANG DAN JASA

Transaksi pendapatan, belanja, dan pembiayaan dalam bentuk barang dan jasa harus dilaporkan dalam LRA dengan cara menaksir nilai barang dan jasa tersebut pada tanggal transaksi. Di samping itu, transaksi semacam ini juga harus diungkapkan pada CaLK sehingga dapat memberikan semua informasi yang relevan mengenai bentuk dari pendapatan, belanja, dan pembiayaan yang diterima. Contoh transaksi berwujud barang dan jasa adalah hibah dalam wujud barang, barang rampasan, dan jasa konsultansi

89

JURNAL DALAM AKUNTANSI PEMERINTAHAN

Jurnal Pengesahan APBD Jurnal Otorisasi Kredit Anggaran/Alokasi Estimasi Pendapatan &Allotment Jurnal Realisasi Anggaran (Termasuk Jurnal Korolari) Jurnal Penyesuaian Jurnal Penutup

Jurnal Penyesuaian. Jurnal Penutup.")

90

JURNAL DALAM AKUNTANSI PEMERINTAHAN

Jurnal untuk pengesahan anggaran dan otorisasi kredit anggaran, implementasinya disesuaikan dengan struktur entitas pelaporan dan kebutuhannya. Misalnya pada Pemerintah Pusat, jurnal anggaran tersebut diperlukan karena merupakan gabungan dari entitas-entitas pelaporan, sehingga pada Central Accounting Officenya memerlukan Sistem Akuntansi Pusat Pada pemerintah daerah entitas pelaporannya hanya satu yaitu Pemerintah Daerah sendiri.

91

SALDO NORMAL ANGGARAN Perkiraan Tambah Kurang Saldo Normal Pendapatan

Belanja

92

Db. Estimasi Pendapatan xxx Cr. Apropriasi Belanja xxx

JURNAL ANGGARAN PENDAPATAN DAN BELANJA – APBD (Pada saat anggaran disahkan – above the line) Db. Estimasi Pendapatan xxx Cr. Apropriasi Belanja xxx Cr. Surplus/Defisit xxx Dicatat oleh BUD Tujuan jurnal tersebut untuk mengontrol anggaran apakah telah dicatat seluruhnya dalam catatan akuntansi

Db. Estimasi Pendapatan xxx. Cr. Apropriasi Belanja xxx. Cr. Surplus/Defisit xxx. Dicatat oleh BUD. Tujuan jurnal tersebut untuk mengontrol anggaran apakah telah dicatat seluruhnya dalam catatan akuntansi.")

93

JURNAL ANGGARAN PEMBIAYAAN –APBD (Pada saat anggaran disahkan – below the line)

Db. Estimasi Penerimaan Pembiayaan xxx Db. Pembiayaan Neto xxx Cr. Apropriasi Pengeluaran Pembiayaan xxx Dicatat oleh BUD

94

OTORISASI ANGGARAN BUD Db. Alokasi Estimasi Pendapatan xxx

Cr. Alokasi Apropriasi Belanja xxx Cr. Surplus/Defisit xxx SKPD Db. Estimasi Pendapatan yg Dialokasikan xxx Cr. Utang kepada BUD xxx Db. Piutang kepada BUD xxx Cr. Allotment Belanja xxx

95

REALISASI PENDAPATAN SKPD Db. Utang kepada BUD XXX

Cr. Pendapatan …. XXX BUD Db. Kas di Kas Daerah XXX

96

PENGEMBALIAN PENDAPATAN

1. Pengembalian Tahun Anggaran Berjalan SKPD Db. Pendapatan …. XXX Cr. Utang kepada BUD XXX BUD Db. Pendapatan …. XXX Cr. Kas di Kas Daerah XXX

97

PENGEMBALIAN PENDAPATAN

2. Pengembalian atas Pendapatan Tahun Anggaran yang Lalu SKPD -- Tidak ada Jurnal -- BUD Db. SiLPA (Pengembalian Pendapatan) XXX Cr. Kas di Kas Daerah XXX

XXX. Cr. Kas di Kas Daerah XXX.")

98

REALISASI BELANJA SKPD Db. Belanja .... XXX Cr. Piutang dari BUD XXX

Cr. Kas di Kas Daerah XXX

99

REALISASI BELANJA MODAL

SKPD Belanja Modal xxx Piutang dari BUD xxx Jurnal Korolari di Neraca: Aset Tetap xxx Diinvestasikan dalam Aset Tetap xxx BUD Belanja Modal xxx Kas di Kas Daerah xxx

100

Kas di Bendahara Pengeluaran xxx Uang Muka dari BUD xxx

BELANJA DENGAN UP 1. PEMBERIAN UP/TUP SKPD Kas di Bendahara Pengeluaran xxx Uang Muka dari BUD xxx BUD Uang Muka kepada SKPD xxx Kas di Kas Daerah xxx

101

SKPD Belanja … xxx Piutang dari BUD xxx BUD Kas di Kas Daerah xxx

BELANJA DENGAN UP 2. PERTANGGUNGJAWABAN UP (SP2D GU) SKPD Belanja … xxx Piutang dari BUD xxx BUD Kas di Kas Daerah xxx

SKPD. Belanja … xxx. Piutang dari BUD xxx. BUD. Kas di Kas Daerah xxx.")

102

BELANJA DENGAN UP SKPD Belanja … xxx Piutang dari BUD xxx

3. PERTANGGUNGJAWABAN UP (SP2D GU-NIHIL) SKPD Belanja … xxx Piutang dari BUD xxx Uang Muka dari BUD xxx Kas di Bendahara Pengeluaran xxx BUD Uang Muka kepada SKPD xxx

SKPD. Belanja … xxx. Piutang dari BUD xxx. Uang Muka dari BUD xxx. Kas di Bendahara Pengeluaran xxx. BUD. Uang Muka kepada SKPD xxx.")

103

Pengembalian Sisa UP SKPD Uang Muka dari BUD xxx

Kas di Bendahara Pengeluaran xxx BUD Kas di Kas Daerah xxx Uang Muka Kepada SKPD xxx

104

PENGEMBALIAN BELANJA 1. Pengembalian Belanja TA Berjalan SKPD

Db. Piutang dari BUD XXX Cr. Belanja XXX BUD Db. Kas di Kas Daerah XXX Cr. Belanja … XXX

105

PENGEMBALIAN BELANJA 2. Pengembalian atas Belanja TA yang Lalu SKPD

Db. Utang kepada BUD XXX Cr. Pendapatan Lain-lain PAD XXX BUD Db. Kas di Kas Daerah XXX Cr. Pendapatan Lain-lain PAD XXX

106

Realisasi Pembentukan Dana Cadangan

Jurnal Realisasi Anggaran: Pembentukan Dana Cadangan xxx Kas di Kas Daerah xxx Jurnal Korolari: Dana Cadangan xxx Diinvestasikan dalam Dana Cadangan xxx

107

Realisasi Pencairan Dana Cadangan

Realisasi Belanja: Kas di Kas Daerah xxx Pencairan Dana Cadangan xxx Jurnal Korolari: Diinvestasikan dalam Dana Cadangan xxx Dana Cadangan xxx

108

Realisasi Penerimaan Pembiayaan

Jurnal Realisasi Penerimaan Utang Jk. Panjang: Kas di Kas Daerah xxx Penerimaan Pembiayaan xxx Jurnal Korolari di Neraca: Dana YHD utk Pembayaran Utang Jk. Pjg xxx Kewajiban Jangka Panjang xxx

109

Realisasi Pengeluaran Pembiayaan

Jurnal Realisasi Anggaran Untuk Investasi Jk. Panjang: Pengeluaran Pembiayaan xxx Kas di Kas Daerah xxx Jurnal Korolari di Neraca: Investasi Jangka Panjang xxx Diinvestasikan dalam Investasi Jk. Panjang xxx

110

JURNAL PENUTUP REALISASI PENDAPATAN BELANJA

SKPD Db. Pendapatan xxx Db. Utang kepada BUD xxx Cr Estimasi Pendapatan yg dialokasikan xxx Db Allotment Belanja xxx Cr Belanja xxx Cr Piutang dari BUD xxx

111

JURNAL PENUTUP ANGGARAN PENDAPATAN DAN BELANJA

BUD Db. Alokasi Estimasi Pendapatan xxx Cr. Estimasi Pendapatan xxx Db. Appropriasi belanja xxx Cr. Alokasi Appropriasi Belanja xxx Db. Pendapatan … xxx Cr. Belanja … xxx Cr. Surplus/Defisit xxx

112

Transaksi Aset Tetap Pembelian Pembangunan sendiri Penambahan

Pengurangan Penghapusan Pemeliharaan Hibah

113

Pembelian/Penambahan Aset Tetap

Realisasi Belanja: Belanja Aset Tetap xxx Kas di Kas Daerah xxx Jurnal Korolari di Neraca: Aset Tetap xxx Diinvestasikan dalam Aset Tetap xxx

114

PEMBELIAN/PENAMBAHAN ASET TETAP

SKPD Realisasi pembelian aset tetap Belanja Modal xxx Piutang dari BUD xxx Jurnal Korolari di Neraca: Aset Tetap xxx Diinvestasikan dalam Aset Tetap xxx BUD Belanja Modal xxx Kas di Kas Daerah xxx

115

PENJUALAN/PELEPASAN ASET TETAP

SKPD Realisasi Pendapatan (hasil penjualan): Utang kepada BUD xxx Pendapatan Asli Daerah Lainnya xxx Jurnal Korolari: Diinvestasikan dalam Aset Tetap xxx Aset Tetap xxx BUD Db. Kas di Kas Daerah xxx Cr. Pendapatan Asli Daerah Lainnya xxx

: Utang kepada BUD xxx. Pendapatan Asli Daerah Lainnya xxx. Jurnal Korolari: Diinvestasikan dalam Aset Tetap xxx. Aset Tetap xxx. BUD. Db. Kas di Kas Daerah xxx. Cr. Pendapatan Asli Daerah Lainnya xxx.")

116

PENGHAPUSAN ASET TETAP

SKPD Diinvestasikan dalam Aset Tetap xxx Aset Tetap xxx

117

PENYUSUTAN ASET TETAP Penyusutan Aset Tetap dianjurkan dalam PSAP No 07 tentang Akuntansi Aset Tetap Penyusutan dimaksudkan agar diperoleh nilai wajar dari aset tetap, jadi bukan alokasi belanja untuk memupuk dana penggantian aset. Jurnal penyusutan : Db. Diinvestasikan dalam Aset Tetap Cr. Akumulasi Penyusutan Untuk memperoleh nilai wajar penyajian di Neraca, Aset tetap dikurangi akumulasi penyusutan.

118

MODUL PSAP NO. 03 LAPORAN ARUS KAS

PERNYATAAN STANDAR AKUNTANSI PEMERINTAHAN MODUL PSAP NO. 03 LAPORAN ARUS KAS

119

Arti Penting LAK Laporan Arus Kas (LAK):

Memuat seluruh penerimaan dan pengeluaran kas baik yang dianggarkan/tidak dianggarkan; Hanya disajikan unit yang memiliki fungsi perbendaharaan;

120

Tujuan Pelaporan Keuangan

memberikan informasi mengenai sumber, penggunaan, perubahan kas; pertanggungjawaban; pengambilan keputusan

121

Pengertian LAK Laporan yang memberi informasi:

Arus masuk kas (pendapatan, penerimaan pembiayaan, penerimaan PFK); Arus keluar kas (belanja, pengeluaran pembiayaan, pengeluaran PFK); Saldo awal kas; Saldo akhir kas.

; Arus keluar kas (belanja, pengeluaran pembiayaan, pengeluaran PFK); Saldo awal kas; Saldo akhir kas.")

122

Manfaat LAK Indikator yang akan datang;

Alat menilai kecermatan estimasi penerimaan kas; Alat pertanggungjawaban; Bahan evaluasi aktiva bersih/ekuitas.

123

Struktur LAK Penyajian berdasarkan aktivitas: operasi;

investasi aset nonkeuangan; pembiayaan; nonanggaran.

124

Arus Masuk Aktivitas Operasi

Pendapatan Pajak dan Retribusi Daerah Pendapatan Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan Lain-lain PAD yang sah Dana Perimbangan (DBH Pajak, SDA, DAU, DAK, Dana Otsus, Dana Penyesuaian) Pendapatan Hibah Pendapatan Dana Darurat Pendapatan Lainnya

Pendapatan Hibah. Pendapatan Dana Darurat. Pendapatan Lainnya.")

125

Arus Keluar Aktivitas Operasi

Belanja Pegawai Belanja Barang Bunga Subsidi Hibah Bantuan Sosial Belanja Tak Terduga Bagi Hasil Pajak, Retribusi, dan Hasil Lainnya

126

Arus Masuk/Keluar Aktivitas Investasi Aset Nonkeuangan

Penjualan Aset Tetap; Penjualan Aset Lainnya Arus Keluar: Perolehan Aset Tetap; Perolehan Aset Lainnya.

127

Arus Masuk/Keluar Aktivitas Pembiayaan

Penerimaan pinjaman; Hasil penjualan aset daerah yang dipisahkan; Pencairan dana cadangan. Arus Keluar: Pemberian pinjaman; Penyertaan modal; Pembentukan cadangan.

128

Arus masuk/keluar Aktivitas Nonanggaran

Penerimaan PFK; Penerimaan Kiriman Uang. Arus Keluar Pengeluaran PFK; Pembayaran Kiriman Uang.

129

Penyajian LAK Hanya dibuat oleh unit yang mempunyai fungsi perbendaharaan; Metode: Langsung dan tidak langsung; Hubungan antara saldo-saldo awal dan akhir di LAK sama dengan yang ada dalam akun yang sama di Neraca.

Presentasi serupa