Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

TATA CARA PENERIMAAN DAN PENGOLAHAN SPT 2009

2

LATAR BELAKANG Peningkatan jumlah Wajib Pajak terdaftar yang telah mencapai 12.8 juta. Untuk mengantisipasi terjadinya antrian pada saat penerimaan SPT Tahunan. Dalam rangka meningkatkan pelayanan dan memberikan kemudahan bagi Wajib Pajak pada saat pelaporan SPT Tahunan.

3

PERBEDAAN MENDASAR TATA CARA LAMA TATA CARA BARU SPT diterima setelah dilakukan penelitian kelengkapan SPT yang diterima terbatas pada SPT WP yang terdaftar di KPP sendiri SPT Tanpa amplop tertutup, kecuali melalui Pos/ekspedisi. SPT diterima langsung tanpa dilakukan penelitian terlebih dahulu SPT yang diterima tidak terbatas pada SPT WP yang terdaftar di KPP sendiri, tetapi juga SPT WP yang terdaftar di KPP lain SPT diterima dalam amplop tertutup.

4

HAL-HAL PENTING SPT Tahunan dan e-SPT Tahunan dapat disampaikan oleh WP melalui TPT/Mobil Pajak/Pojok Pajak/Drop Box di mana saja. SPT disampaikan dalam amplop tertutup, yang ditulis keterangan sbb: Nama Wajib Pajak NPWP Tahun Pajak Status SPT (Nihil/Kurang Bayar/Lebih Bayar) Nomor Telepon KPP menyediakan amplop untuk WP yang tidak membawa amplop Petugas penerima SPT memberikan Tanda Terima yang telah ditandatangani, diberi tanggal penerimaan SPT dan Cap/Stempel KPP. Drop Box ditempatkan di KPP, pusat perbelanjaan, pusat bisnis, atau tempat-tempat tertentu lain di wilayah kerjanya.

Nomor Telepon. KPP menyediakan amplop untuk WP yang tidak membawa amplop. Petugas penerima SPT memberikan Tanda Terima yang telah ditandatangani, diberi tanggal penerimaan SPT dan Cap/Stempel KPP. Drop Box ditempatkan di KPP, pusat perbelanjaan, pusat bisnis, atau tempat-tempat tertentu lain di wilayah kerjanya.")

5

HAL-HAL PENTING SPT Tahunan yang dapat diterima melalui TPT/Mobil Pajak/Pojok Pajak/Drop Box : SPT Tahunan PPh WP Badan; SPT Nihil SPT Kurang Bayar SPT Lebih Bayar SPT Tahunan PPh WP Orang Pribadi; SPT Tahunan Pembetulan; Untuk SPT Tahunan PPh Pasal 21 Tahun Pajak 2008 , tata cara penerimaan dan pengolahannya dipersamakan dengan prosedur penerimaan dan pengolahan SPT PPh Tahunan sesuai Perdirjen Nomor 19/PJ/2009.

6

Bentuk Tanda Terima

7

TATA CARA PENERIMAAN SPT TAHUNAN

KPP menerima SPT Tahunan WP melalui TPT/Mobil Pajak/Pojok Pajak/Drop Box; Petugas Penerima SPT memberikan Tanda Terima yang telah disiapkan kepada WP; Setiap hari petugas penerima SPT menyerahkan berkas SPT ke Kasi Pelayanan. Proses serah terima dituangkan dalam Berita Acara Serah Terima SPT; Merekam Tanda Terima dan informasi yang tertulis di amplop SPT WP dan Mencetak Daftar Nominatif pada Aplikasi Pengawasan Penerimaan SPT yang telah disiapkan oleh Direktorat TTKI; Memilah SPT Tahunan : Terdaftar di KPP sendiri; atau Terdaftar di KPP Lain

8

Proses terhadap SPT yang Terdaftar di KPP Sendiri

Melakukan penelitian atas kelengkapan SPT Tahunan; Penelitian SPT Tahunan dapat dilakukan oleh Tim atau Satgas yang dibentuk oleh Kepala KPP; SPT Tahunan yang telah dinyatakan lengkap selanjutnya dilakukan perekaman pada menu penerimaan SPT dan dicetakkan LPAD/BPS (BPS tidak perlu dikirimkan ke WP. BPS dapat diberikan jika WP meminta/ membutuhkan); SPT Tahunan yang telah mempunyai LPAD/BPS dibuatkan Register Harian selanjutnya dikirim ke Seksi PDI untuk dilakukan perekaman atas detail SPT. SPT Tahunan yang dinyatakan tidak lengkap dikirimkan ke masing- masing AR yang bersangkutan untuk dimintakan kelengkapan SPT- nya, terhadap Wajib Pajak dikirimkan Surat Permintaan Kelengkapan SPT;

; SPT Tahunan yang telah mempunyai LPAD/BPS dibuatkan Register Harian selanjutnya dikirim ke Seksi PDI untuk dilakukan perekaman atas detail SPT. SPT Tahunan yang dinyatakan tidak lengkap dikirimkan ke masing- masing AR yang bersangkutan untuk dimintakan kelengkapan SPT- nya, terhadap Wajib Pajak dikirimkan Surat Permintaan Kelengkapan SPT;")

9

Proses terhadap SPT yang Terdaftar di KPP Sendiri

Setelah SPT Tahunan dilengkapi oleh WP, SPT Tahunan tersebut dibuatkan LPAD/BPS dan selanjutnya dilakukan perekaman detail SPT Tahunan; Apabila sampai batas waktu 30 hari sejak tanggal Surat Permintaan Kelengkapan SPT Tahunan/e-SPT Tahunan telah terlampaui dan Wajib Pajak belum menyampaikan kelengkapan SPT, maka AR membuat dan mengirimkan Surat Pemberitahuan SPT Dianggap Tidak Disampaikan; KPP melakukan penelitian atas kelengkapan SPT paling lama dalam jangka waktu 2 (dua) bulan setelah SPT diterima, kecuali untuk SPT Lebih Bayar (LB) dalam jangka waktu paling lama 14 (empat belas) hari kerja.

bulan setelah SPT diterima, kecuali untuk SPT Lebih Bayar (LB) dalam jangka waktu paling lama 14 (empat belas) hari kerja.")

10

Proses terhadap SPT yang Terdaftar di KPP Sendiri

Melakukan perekaman detail SPT Tahunan yang telah diterima lengkap; Sebelum dilakukan perekaman, SPT Tahunan yang wajib melampirkan Laporan Keuangan dibuatkan Transkrip Kutipan Elemen- elemen dari Laporan Keuangan Wajib Pajak; Jangka waktu perekaman SPT ditetapkan paling lambat 1 (satu) bulan sejak SPT Lebih Bayar (LB) diterima lengkap atau 3 (tiga) bulan sejak SPT Kurang Bayar (KB)/Nihil (N) diterima lengkap.

bulan sejak SPT Lebih Bayar (LB) diterima lengkap atau 3 (tiga) bulan sejak SPT Kurang Bayar (KB)/Nihil (N) diterima lengkap.")

11

Proses terhadap SPT yang Terdaftar di KPP Lain

Membuat Surat Pengantar Pengiriman berkas SPT Tahunan ke KPP dimana WP terdaftar; Mengirimkan Surat Pengantar Pengiriman, Daftar Nominatif dan berkas SPT Tahunan ke KPP dimana WP Terdaftar; Jangka waktu pengiriman paling lambat 10 (sepuluh) hari, kecuali untuk SPT Lebih Bayar (LB) paling lambat dalam jangka waktu 3 (tiga) hari sejak SPT diterima;

hari, kecuali untuk SPT Lebih Bayar (LB) paling lambat dalam jangka waktu 3 (tiga) hari sejak SPT diterima;")

12

Terhitung sejak diterima di TPT/MP/PP/DB

JANGKA WAKTU 3 hari 10 hari 14 hari kerja 2 bulan Pengiriman LB Terhitung sejak diterima di TPT/MP/PP/DB Pengiriman N/KB Penelitian Kelengkapan SPT LB Penelitian Kelengkapan SPT N/KB

13

JANGKA WAKTU Apabila WP tidak menyampaikan kelengkapan yang diminta dalam jangka waktu 30 hari, maka SPT Tahunan Dianggap Tidak Diterima

14

PERATURAN – PERATURAN BARU 2009

15

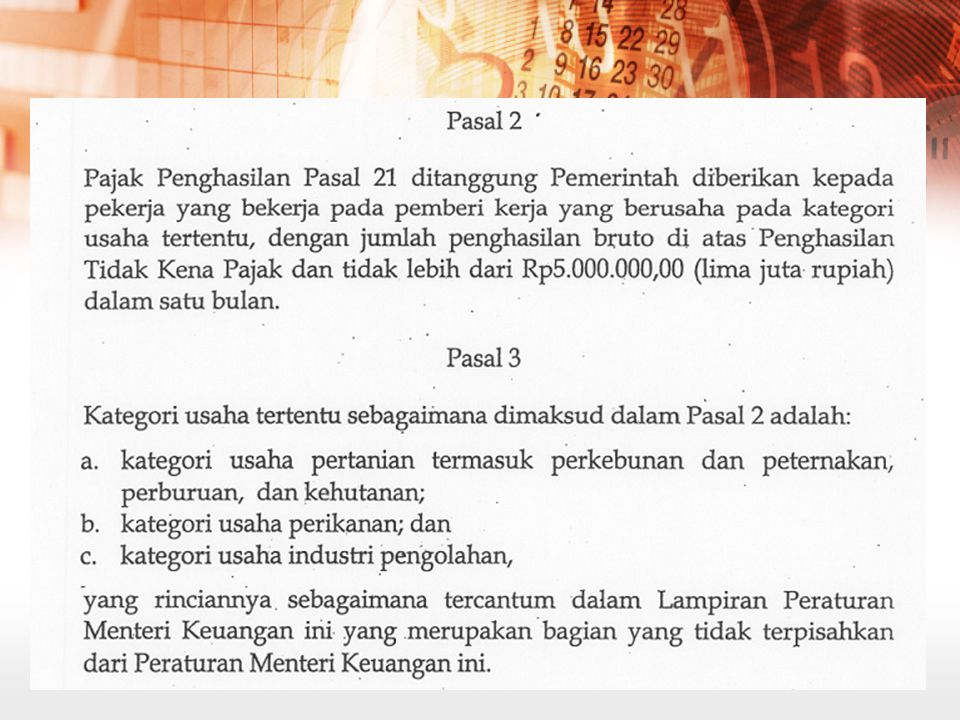

Peraturan Menteri Keuangan Nomor 43/PMK.03/2009

Peraturan Menteri Keuangan ttg PPh pasal 21 Ditanggung Pemerintah a/ penghasilan pekerja pada kategori usaha tertentu

17

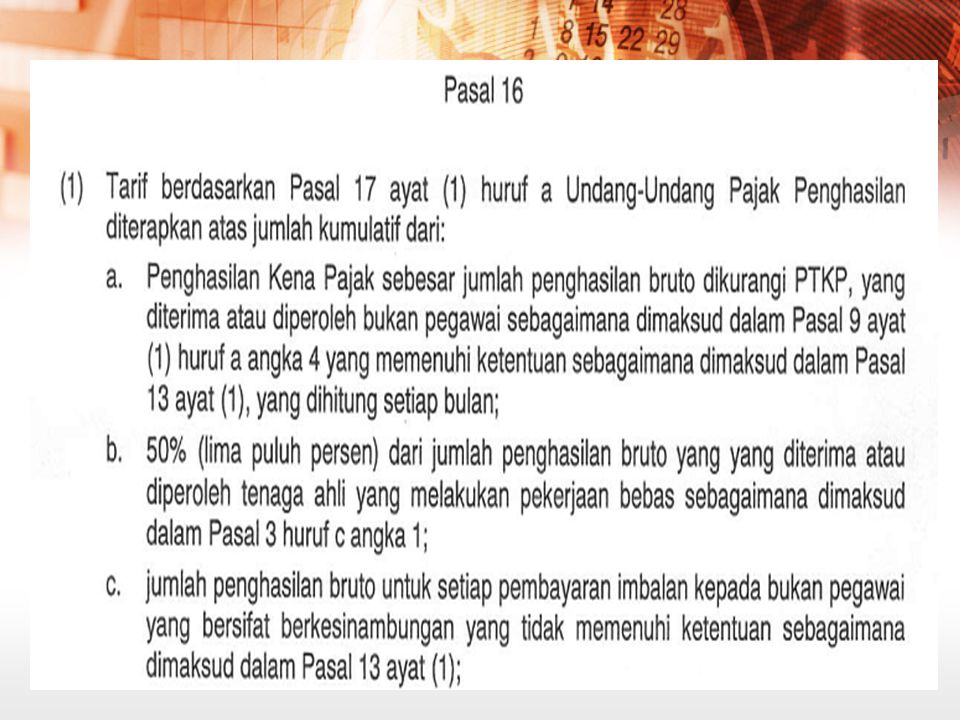

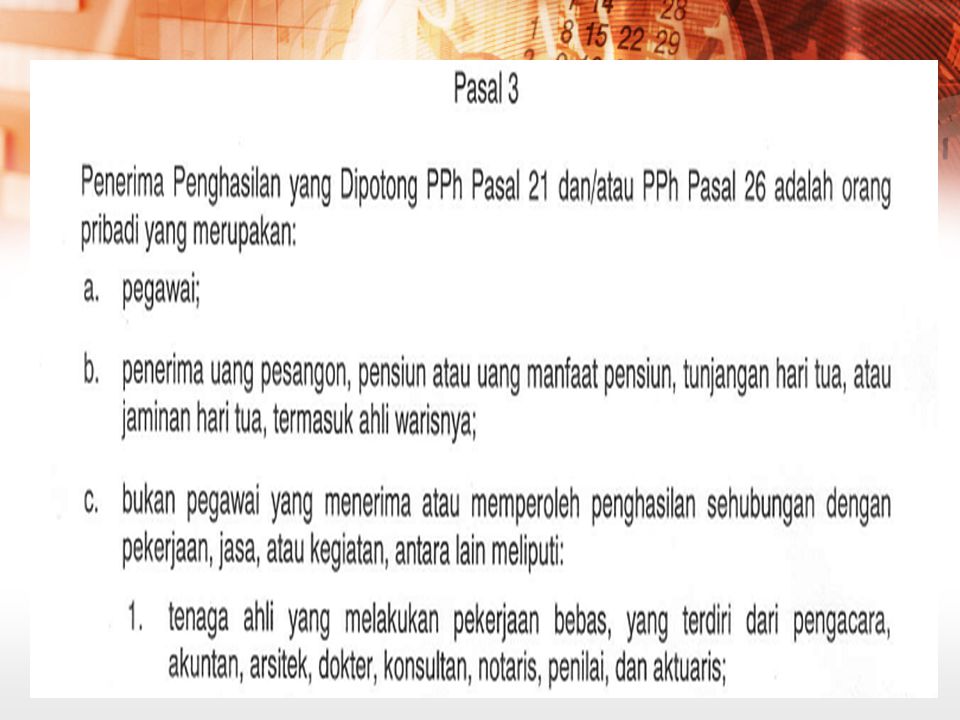

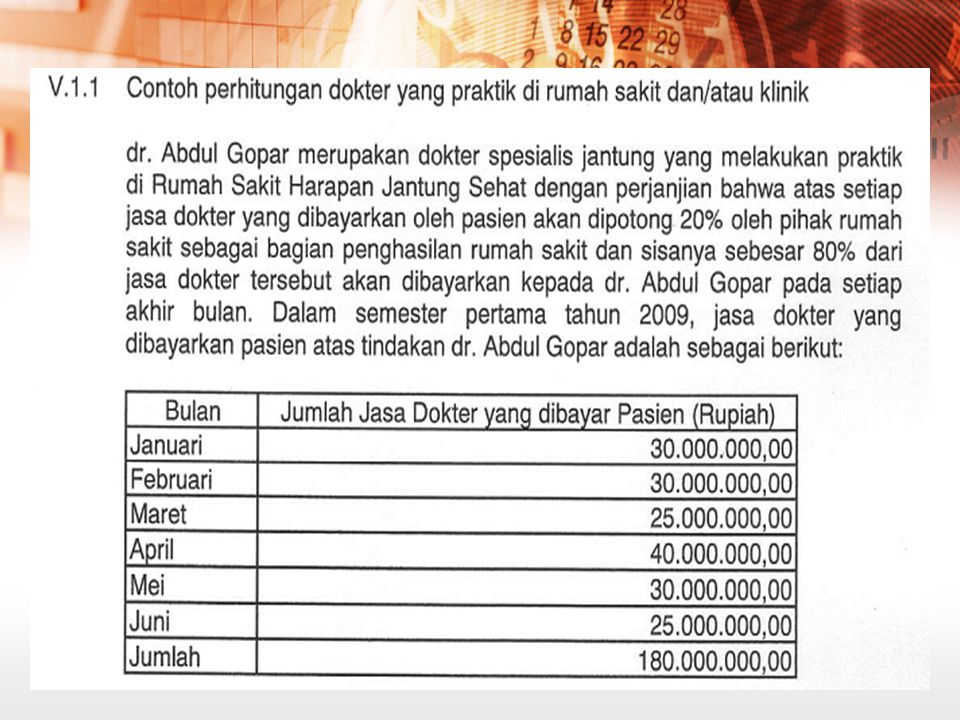

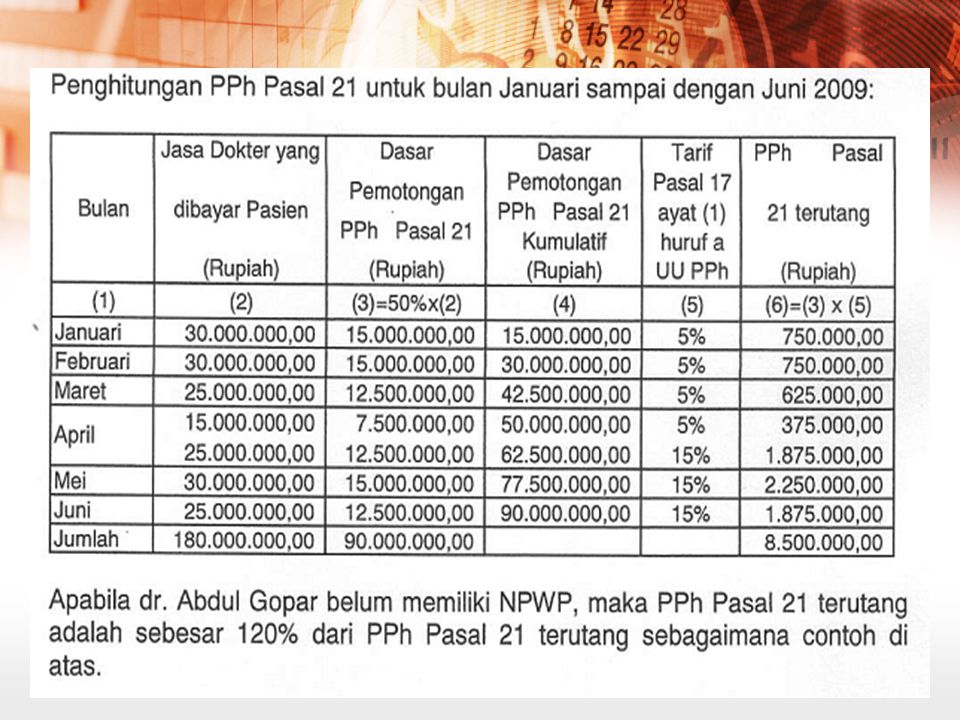

Per-31/PJ/2009 tgl 25 Mei 2009 Pedoman teknis cara pemotongan, penyetoran, pelaporan PPh pasal 21/26 Berlaku surut mulai 1 Januari 2009

20

Pesangon, uang manfaat pensiun

Presentasi serupa

>")

32 1 SOSIALISASI PENOMORAN FAKTUR PAJAK PERATURAN DIREKTUR JENDERAL PAJAK TENTANG.>")