Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

PSAK No.2 (revisi 2009) LAPORAN ARUS KAS

LAPORAN ARUS KAS")

2

perbedaan antara PSAK 2 Laporan Arus Kas (revisi 2009) dengan PSAK 2 (1994)

Perihal PSAK 2 (1994) PSAK 2 (revisi 2009) Arus kas yang berasal dari beberapa transaksi serta keuntungan atau kerugian dari transaksi tersebut. Tidak diatur secara eksplisit. Arus kas dari beberapa transaksi, misalnya penjualan peralatan pabrik diakui sebagai arus kas investasi. - Arus kas dari keuntungan atau kerugian dari transaksi di atas diakui sebagai arus kas operasi. Metode tidak langsung Penyesuaian atas laba atau rugi termasuk berasal dari hak minoritas dalam laba/rugi konsolidasi. Dihilangkan.

PSAK 2 (revisi 2009) Arus kas yang berasal. dari beberapa transaksi serta keuntungan. atau kerugian dari transaksi. tersebut. Tidak diatur secara. eksplisit. Arus kas dari beberapa transaksi, misalnya penjualan peralatan pabrik diakui sebagai arus kas investasi. - Arus kas dari keuntungan atau kerugian dari transaksi. di atas diakui sebagai arus kas operasi. Metode tidak langsung. Penyesuaian atas. laba atau rugi. termasuk berasal. dari hak minoritas. dalam laba/rugi. konsolidasi. Dihilangkan.")

3

perbedaan antara PSAK 2 Laporan Arus Kas (revisi 2009) dengan PSAK 2 (1994)

Perihal PSAK 2 (1994) PSAK 2 (revisi 2009) Arus kas dari pos luar biasa. Terdapat pengaturan mengenai arus kas dari pos luar biasa. Dihilangkan. Arus kas dari pelepasan kepemilikan pada entitas anak yang tidak mengakibatkan hilangnya pengendalian. Tidak ada pengaturan. Arus kas dari transaksi tersebut diakui sebagai arus kas pendanaan.

PSAK 2 (revisi 2009) Arus kas dari pos luar biasa. Terdapat pengaturan. mengenai arus kas dari pos luar biasa. Dihilangkan. Arus kas dari pelepasan kepemilikan pada entitas. anak yang tidak mengakibatkan hilangnya pengendalian. Tidak ada pengaturan. Arus kas dari transaksi. tersebut diakui sebagai. arus kas pendanaan.")

4

Perbedaan dengan IFRSs

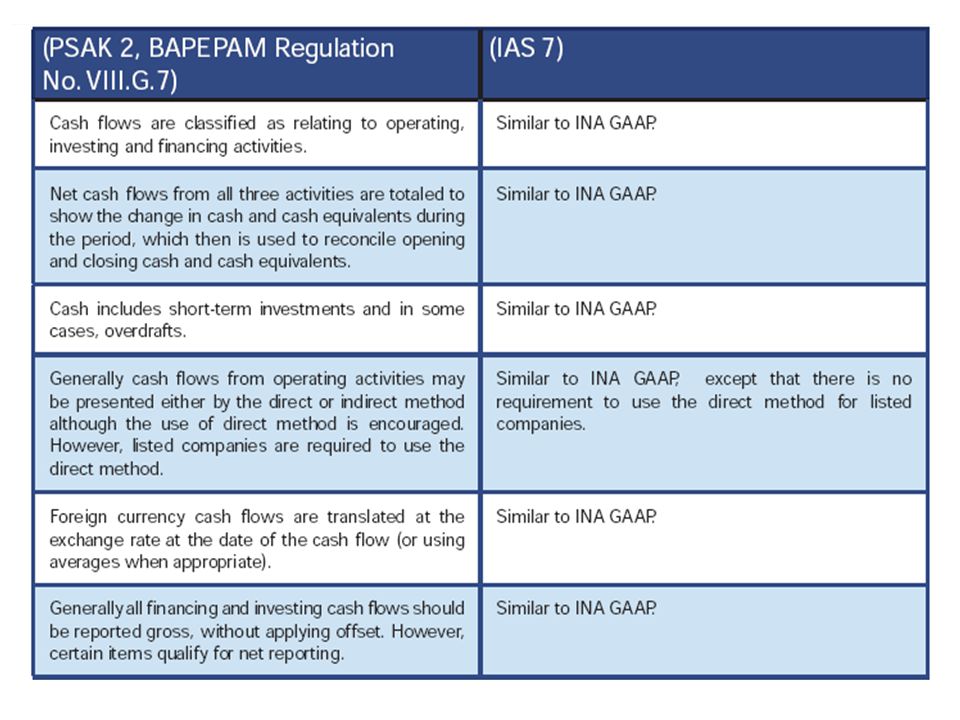

PSAK 2 (revisi 2009): Laporan Arus Kas mengadopsi seluruh IAS 7 Statement of Cash Flows per 1 Januari 2009, kecuali: IAS 7 paragraf 14 yang menjadi PSAK 2 paragraf 13 tentang acuan ke IAS 16: property, plant, and Equipment paragraf 68A karena paragraf tersebut belum diadopsi ke dalam PSAK 16 (revisi 2007): Aset Tetap. IAS 7 paragraf 53, 54 dan 55 IAS 7 yang menjadi PSAK 2 paragraf 52 mengenai tanggal efektif.

: Laporan Arus Kas mengadopsi seluruh IAS 7 Statement of Cash Flows per 1 Januari 2009, kecuali: IAS 7 paragraf 14 yang menjadi PSAK 2 paragraf 13 tentang acuan ke IAS 16: property, plant, and Equipment paragraf 68A karena paragraf tersebut belum diadopsi ke dalam PSAK 16 (revisi 2007): Aset Tetap. IAS 7 paragraf 53, 54 dan 55 IAS 7 yang menjadi PSAK 2 paragraf 52 mengenai tanggal efektif.")

6

PERNYATAAN STANDAR AKUNTANSI KEUANGAN NO. 2 LAPORAN ARUS KAS

Tujuan memberikan pengaturan atas informasi mengenai perubahan historis dalam kas dan setara kas dari suatu entitas melalui laporan arus kas yang mengklasifikasikan arus kas berdasarkan aktivitas operasi, investasi, maupun pendanaan (financing) selama suatu periode.

selama suatu periode.")

7

Ruang Lingkup 01. Entitas harus menyusun laporan arus kas sesuai persyaratan dalam Pernyataan ini dan menyajikan laporan tersebut sebagai bagian tidak terpisahkan dari laporan keuangan untuk setiap periode penyajian laporan keuangan. 02. Pengguna laporan keuangan entitas berkepentingan untuk mengetahui bagaimana entitas menghasilkan dan menggunakan kas dan setara kas. Hal tersebut bersifat umum dan tidak bergantung pada aktivitas entitas serta apakah kas dapat dipandang sebagai produk entitas, seperti yang berlaku di lembaga keuangan. Pada dasarnya, entitas memerlukan kas dengan alasan yang sama meskipun terdapat perbedaan dalam aktivitas penghasil pendapatan utama (revenue-producing activities). Entitas membutuhkan kas untuk melaksanakan usaha, melunasi kewajiban, dan membagikan dividen kepada investor. Oleh karena itu Pernyataan ini mensyaratkan semua entitas menyajikan laporan arus kas.

. Entitas membutuhkan kas untuk melaksanakan usaha, melunasi kewajiban, dan membagikan dividen kepada investor. Oleh karena itu Pernyataan ini mensyaratkan semua entitas menyajikan laporan arus kas.")

8

Manfaat Informasi Arus Kas

memberikan informasi yang memungkinkan pengguna untuk mengevaluasi perubahan dalam aset neto entitas, struktur keuangannya (termasuk likuiditas dan solvabilitas) dan kemampuannya mempengaruhi jumlah serta waktu arus kas dalam rangka penyesuaian terhadap keadaan dan peluang yang berubah. menilai kemampuan entitas dalam menghasilkan kas dan setara kas

dan kemampuannya mempengaruhi jumlah serta waktu arus kas dalam rangka penyesuaian terhadap keadaan dan peluang yang berubah. menilai kemampuan entitas dalam menghasilkan kas dan setara kas.")

9

Manfaat Informasi Arus Kas

memungkinkan pengguna mengembangkan model untuk menilai dan membandingkan nilai kini arus kas masa depan dari berbagai entitas. meningkatkan daya banding pelaporan kinerja operasi berbagai entitas karena dapat meniadakan pengaruh penggunaan perlakuan akuntansi yang berbeda terhadap transaksi dan peristiwa yang sama.

10

Manfaat Informasi Arus Kas Historis

sebagai indikator jumlah, waktu, dan kepastian arus kas masa depan. berguna untuk meneliti kecermatan dari taksiran arus kas masa depan yang telah dibuat sebelumnya dan dalam menentukan hubungan antara profitabilitas dan arus kas neto serta dampak perubahan harga.

11

Definisi Aktivitas investasi adalah perolehan dan pelepasan aset jangka panjang serta investasi lain yang tidak termasuk setara kas. Aktivitas operasi adalah aktivitas penghasil utama pendapatan entitas dan aktivitas lain yang bukan merupakan aktivitas investasi dan aktivitas pendanaan. Aktivitas pendanaan (financing) adalah aktivitas yang mengakibatkan perubahan dalam jumlah serta komposisi kontribusi modal dan pinjaman entitas.

adalah aktivitas yang mengakibatkan perubahan dalam jumlah serta komposisi kontribusi modal dan pinjaman entitas.")

12

Definisi Arus kas adalah arus masuk dan arus keluar kas dan setara kas. Kas terdiri atas saldo kas (cash on hand) dan rekening giro (demand deposits). Setara kas (cash equivalent) adalah investasi yang sifatnya sangat likuid, berjangka pendek, dan yang dengan cepat dapat dijadikan kas dalam jumlah yang dapat ditentukan dan memiliki risiko perubahan nilai yang tidak signifikan.

dan rekening giro (demand deposits). Setara kas (cash equivalent) adalah investasi yang sifatnya sangat likuid, berjangka pendek, dan yang dengan cepat dapat dijadikan kas dalam jumlah yang dapat ditentukan dan memiliki risiko perubahan nilai yang tidak signifikan.")

13

Penyajian Laporan Arus Kas

Laporan arus kas harus melaporkan arus kas selama periode tertentu dan diklasifikasi menurut aktivitas operasi, investasi, dan pendanaan.

14

Suatu transaksi tunggal dapat meliputi beberapa arus kas yang diklasifikasikan ke dalam lebih dari satu aktivitas. Misalnya: pelunasan pinjaman bank. pokok pinjaman aktivitas pendanaan bunga aktivitas operasi

15

Aktivitas Operasi indikator utama untuk menentukan apakah operasi entitas dapat menghasilkan arus kas yang cukup untuk melunasi pinjaman, memelihara kemampuan operasi entitas, membayar dividen, dan melakukan investasi baru tanpa mengandalkan sumber pendanaan dari luar. Arus kas dari aktivitas operasi terutama diperoleh dari aktivitas penghasil utama pendapatan entitas. Oleh karena itu, arus kas tersebut pada umumnya berasal dari transaksi dan peristiwa lain yang mempengaruhi penetapan laba atau rugi neto.

17

Aktivitas Investasi Pengungkapan terpisah arus kas yang berasal dari aktivitas investasi adalah penting karena arus kas tersebut mencerminkan pengeluaran yang telah terjadi untuk sumber daya yang dimaksudkan menghasilkan pendapatan dan arus kas masa depan.

19

Aktivitas Pendanaan Pengungkapan terpisah arus kas yang berasal dari aktivitas pendanaan adalah penting karena berguna untuk memprediksi klaim atas arus kas masa depan oleh para penyedia modal entitas.

21

Pelaporan Arus Kas dari Aktivitas Operasi

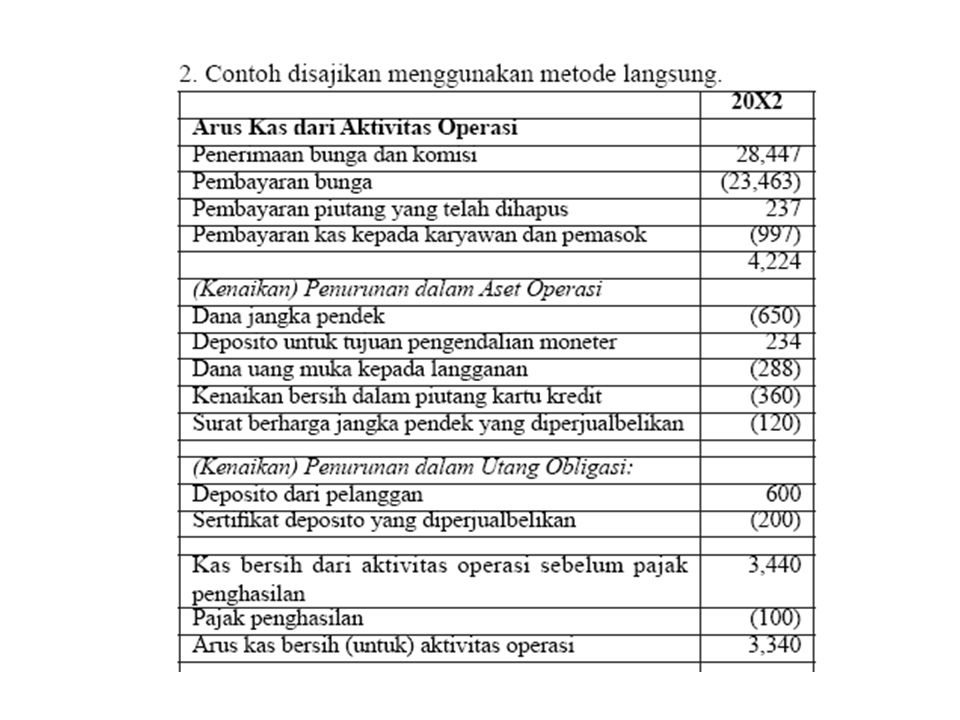

metode langsung penerimaan kas bruto dan pengeluaran kas bruto diungkapkan metode tidak langsung laba atau rugi bersih disesuaikan dengan mengoreksi pengaruh dari transaksi nonkas, penangguhan atau akrual dari penerimaan atau pembayaran kas untuk operasi di masa lalu dan masa depan, dan unsur penghasilan atau beban yang terkait dengan arus kas investasi atau pendanaan.

22

Pelaporan Arus Kas dari Aktivitas Investasi dan Pendanaan

Entitas melaporkan secara terpisah kelompok utama penerimaan kas bruto dan pengeluaran kas bruto yang berasal dari aktivitas investasi dan pendanaan, kecuali arus kas yang dijelaskan di paragraf 21 dan 23 dilaporkan atas dasar arus kas neto.

23

Pelaporan Arus Kas atas Dasar Arus Kas Neto

Arus kas yang berasal dari aktivitas operasi, investasi, dan pendanaan berikut ini dapat dilaporkan dengan dasar arus kas neto: (a) penerimaan dan pengeluaran kas untuk kepentingan pelanggan jika arus kas tersebut lebih mencerminkan aktivitas pelanggan daripada aktivitas entitas; dan (b) penerimaan dan pengeluaran kas untuk pos-pos dengan perputaran cepat, jumlah yang besar, dan dengan jangka waktu singkat.

penerimaan dan pengeluaran kas untuk kepentingan pelanggan jika arus kas tersebut lebih mencerminkan aktivitas pelanggan daripada aktivitas entitas; dan. (b) penerimaan dan pengeluaran kas untuk pos-pos dengan perputaran cepat, jumlah yang besar, dan dengan jangka waktu singkat.")

24

Arus kas yang berasal dari aktivitas suatu lembaga keuangan berikut ini dapat dilaporkan dengan dasar arus kas neto: (a) penerimaan dan pembayaran kas sehubungan dengan penerimaan dan pembayaran kembali deposito berjangka dengan jatuh tempo yang tetap; (b) penempatan dan penarikan deposito pada dan dari lembaga keuangan lainnya; dan (c) pemberian dan pelunasan uang muka dan pinjaman yang diberikan kepada nasabah.

penerimaan dan pembayaran kas sehubungan dengan penerimaan dan pembayaran kembali deposito berjangka dengan jatuh tempo yang tetap; (b) penempatan dan penarikan deposito pada dan dari lembaga keuangan lainnya; dan. (c) pemberian dan pelunasan uang muka dan pinjaman yang diberikan kepada nasabah.")

25

Arus Kas dalam Mata Uang Asing

Arus kas yang berasal dari transaksi mata uang asing dibukukan dalam mata uang fungsional entitas dengan mengalikan jumlah mata uang asing tersebut dengan nilai tukar antara mata uang fungsional dengan mata uang asing pada tanggal transaksi arus kas. Arus kas entitas anak di luar negeri dijabarkan berdasarkan nilai tukar antara mata uang fungsional dengan mata uang asing pada tanggal transaksi arus kas.

26

Bunga dan Dividen Arus kas dari bunga dan dividen yang diterima dan dibayarkan, masing-masing diungkapkan secara terpisah. Masing-masing diklasifikasikan secara konsisten antar periode sebagai aktivitas operasi, investasi, atau pendanaan.

27

Pajak Penghasilan Arus kas yang berkaitan dengan pajak penghasilan diungkapkan secara terpisah dan diklasifikasikan sebagai arus kas dari aktivitas operasi kecuali jika secara spesifik dapat diidentifikasikan sebagai aktivitas pendanaan dan investasi.

28

Investasi pada Entitas Anak, Entitas Asosiasi, dan Ventura Bersama

Jika akuntansi untuk investasi pada asosiasi atau entitas anak dibukukan dengan menggunakan metode ekuitas atau metode biaya, maka investor membatasi pelaporannya dalam laporan arus kas hanya pada arus kas yang terjadi antara investor dan investee, misalnya jumlah dividen dan uang muka yang diterima.

29

Investasi pada Entitas Anak, Entitas Asosiasi, dan Ventura Bersama

Entitas yang melaporkan bagian partisipasinya dalam pengendalian bersama entitas menggunakan konsolidasi proporsional, melaporkan dalam laporan arus kas konsolidasian bagian proporsionalnya dari arus kas pengendalian bersama entitas. Entitas yang melaporkan bagian partisipasinya dengan menggunakan metode ekuitas memasukkan dalam laporan arus kasnya, arus kas atas investasinya dalam pengendalian bersama entitas serta distribusi dan pembayaran atau penerimaan lain antara entitas tersebut dengan pengendalian bersama entitas.

30

Perubahan Kepemilikan dalam Entitas Anak dan Bisnis Lain

Keseluruhan arus kas yang berasal dari perolehan dan kehilangan pengendalian atas entitas anak atau bisnis lain disajikan secara terpisah dan diklasifikasikan sebagai aktivitas investasi.

31

Perubahan Kepemilikan dalam Entitas Anak dan Bisnis Lain

Entitas mengungkapkan hal-hal berikut secara keseluruhan, sehubungan dengan perolehan dan kehilangan pengendalian atas entitas anak dan bisnis lain selama suatu periode: (a) jumlah imbalan yang dibayarkan atau diterima; (b) porsi dari imbalan yang merupakan kas dan setara kas; (c) jumlah kas dan setara kas pada entitas anak atau bisnis lain dimana pengendalian diperoleh atau hilang; dan (d) jumlah aset dan liabilitas selain kas atau setara kas pada entitas anak atau bisnis lain dimana pengendalian diperoleh atau hilang, diikhtisarkan berdasarkan kategori utamanya.

jumlah imbalan yang dibayarkan atau diterima; (b) porsi dari imbalan yang merupakan kas dan setara kas; (c) jumlah kas dan setara kas pada entitas anak atau bisnis lain dimana pengendalian diperoleh atau hilang; dan. (d) jumlah aset dan liabilitas selain kas atau setara kas pada entitas anak atau bisnis lain dimana pengendalian diperoleh atau hilang, diikhtisarkan berdasarkan kategori utamanya.")

32

Transaksi Nonkas Transaksi investasi dan pendanaan yang tidak memerlukan penggunaan kas atau setara kas tidak termasuk dalam laporan arus kas. diungkapkan pada bagian lain dalam laporan keuangan Misal: (a)perolehan aset secara kredit atau melalui sewa pembiayaan (finance lease); (b) akuisisi suatu entitas melalui emisi saham; dan (c) konversi utang menjadi modal.

perolehan aset secara kredit atau melalui sewa pembiayaan (finance lease); (b) akuisisi suatu entitas melalui emisi saham; dan. (c) konversi utang menjadi modal.")

33

Komponen Kas dan Setara kas

Entitas mengungkapkan komponen kas dan setara kas serta menyajikan rekonsiliasi jumlah tersebut dalam laporan arus kas dengan pos yang sama yang disajikan dalam laporan posisi keuangan.

34

Pengungkapan Lain Entitas mengungkapkan jumlah saldo kas dan setara kas yang signifikan yang tidak dapat digunakan oleh kelompok usaha, beserta pendapat manajemen.

35

TANGGAL EFEKTIF Entitas menerapkan Pernyataan ini untuk periode tahun buku yang dimulai pada atau setelah 1 Januari 2011. PENARIKAN Pernyataan ini menggantikan PSAK 2 (1994): Laporan Arus Kas

: Laporan Arus Kas.")

36

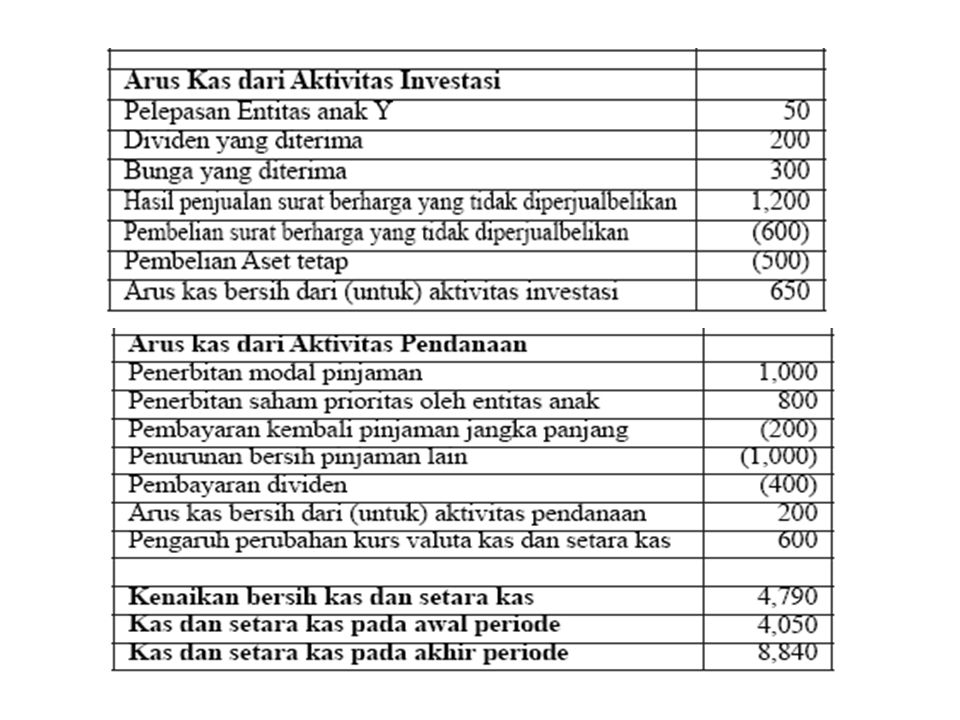

Lampiran Lampiran A Laporan Arus Kas Untuk Entitas Bukan Lembaga Keuangan

37

Lampiran Lampiran B Laporan Arus Kas Untuk Lembaga Keuangan

40

Terima kasih

Presentasi serupa

>")

>")