Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

Tren Pembiayaan di Indonesia: Model Bismarckian atau Beveridge?

Dr Sigit Riyarto, M.Kes

2

Pendahuluan Otto Von Bismarck

Asuransi sosial = wajib, potong gaji, khusus utk kesehatan Sir William Beveridge Pajak, sebagian untuk kesehatan, gratis berobat

3

Bismarck vs Beveridge Kontribusi (premi) Potongan gaji Perusahaan

Benefit package explisit Pembayaran output Kewarganegaraan Pendapatan negara “Negara” Benefit package implisit Pembayaran input (gaji)

")

4

Pilihan Indonesia Secara hukum (de jure), Indonesia telah memilih sistem Asuransi Sosial (Bismarck) UU SJSN pasal 19: Jaminan kesehatan diselenggarakan secara nasional berdasarkan prinsip asuransi sosial dan prinsip equitas Secara fakta (de facto), Indonesia lebih dominan sistem pajak (Beveridge) daripada asuransi sosial: Direncanakan akan ada penambahan dana untuk Jamkesmas dan perluasan keanggotaan Lebih dari 100 kabupaten/kota mempunyai Jamkesda yang tidak menarik iuran anggota Jampersal menjamin seluruh ibu hamil (termasuk non gakin)

, Indonesia lebih dominan sistem pajak (Beveridge) daripada asuransi sosial: Direncanakan akan ada penambahan dana untuk Jamkesmas dan perluasan keanggotaan. Lebih dari 100 kabupaten/kota mempunyai Jamkesda yang tidak menarik iuran anggota. Jampersal menjamin seluruh ibu hamil (termasuk non gakin)")

5

PEMBENTUKAN BPJS BPJS Kesehatan, Kecelakaan Kerja, dan Kematian

UU ini membentuk 2 BPJS BPJS Kesehatan, Kecelakaan Kerja, dan Kematian BPJS Pensiun dan Hari Tua Pembentukan BPJS baru Bila dianggap perlu dapat dibentuk BPJS baru dengan Undang-Undang

6

TUGAS, FUNGSI, & WEWENANG BPJS

Menyelenggarakan program Jaminan Sosial sesuai Undang-Undang FUNGSI Mengumpulkan iuran Mengelola dan mengembangkan Dana Jaminan Sosial Mengumpulkan dan mengelola data Peserta Membayarkan manfaat atau membiayai pelayanan kesehatan Memberikan laporan mengenai penyelenggaraan program Memberikan informasi mengenai penyelenggaraan program Menagih Iuran Menginvestasikan Dana Jaminan sosial Melakukan Pengawasan dan Pemeriksaan Memungut Imbal Jasa Penyelenggaraan Program WEWENANG 6

7

STATUS BPJS SEBAGAI WALI AMANAH

BPJS merupakan Badan Hukum (Pasal 2 ayat (1)) yang mengimplementasikan konsep wali amanat Pengimplementasian konsep wali amanat Dana Jaminan Sosial bukan merupakan kekayaan BPJS (Pasal 17 ayat (1)). BPJS wajib memisahkan kekayaan BPJS dan kekayaan Dana Jaminan Sosial (Pasal 17 ayat (2)). BPJS wajib menyimpan Dana Jaminan Sosial pada bank kustodian (Pasal 17 ayat (3)). BPJS menerima imbal jasa atas pengelolaan Dana Jaminan Sosial (Pasal 15 ayat (1) huruf b). Kelebihan imbal jasa atas biaya pengelolaan akan dikembalikan ke Dana Jaminan Sosial (Penjelasan Pasal 15 ayat (3)).

) yang mengimplementasikan konsep wali amanat. Pengimplementasian konsep. wali amanat. Dana Jaminan Sosial bukan merupakan kekayaan BPJS (Pasal 17 ayat (1)). BPJS wajib memisahkan kekayaan BPJS dan kekayaan Dana Jaminan Sosial (Pasal 17 ayat (2)). BPJS wajib menyimpan Dana Jaminan Sosial pada bank kustodian (Pasal 17 ayat (3)). BPJS menerima imbal jasa atas pengelolaan Dana Jaminan Sosial (Pasal 15 ayat (1) huruf b). Kelebihan imbal jasa atas biaya pengelolaan akan dikembalikan ke Dana Jaminan Sosial (Penjelasan Pasal 15 ayat (3)).")

8

Fungsi Pengendalian Internal

ORGAN BPJS Tugas Melaksanakan tugas dan fungsi BPJS Menyusun rencana jangka panjang, rencana kerja, dan anggaran BPJS Menetapkan kebijakan dan mengawasi operasional BPJS Tugas lain sesuai UU Wewenang Mewakili BPJS Mendelegasikan kewenangan mewakili BPJS kepada Direktur Eksekutif Mengelola dan mengembangkan dana jaminan sosial sesuai ketentuan Menetapkan struktur organisasi Mengusulkan penghasilan Dewan BPJS Direktur Eksekutif Tugas Memimpin penyelenggaraan kegiatan operasional BPJS Wewenang Mengangkat dan memberhentikan pegawai BPJS Organ BPJS terdiri dari Dewan BPJS dan Direktur Eksekutif. Anggota Dewan BPJS diangkat oleh Presiden berdasarkan rekomendasi Menteri Keuangan dan menteri lain yang ditunjuk oleh Presiden. Direktur Eksekutif diangkat oleh Dewan BPJS dengan persetujuan Menteri Keuangan. Anggota Dewan BPJS dan Direktur Eksekutif diangkat untuk jangka waktu 5 (lima) tahun dan dapat diusulkan untuk diangkat kembali untuk satu kali masa jabatan berikutnya. Dewan BPJS terdiri dari 5 (lima) orang dan salah satu diantaranya diangkat sebagai Ketua Dewan BPJS Direktur Eksekutif tidak boleh merangkap jabatan sebagai anggota Dewan BPJS. Dewan BPJS menetapkan struktur organisasi, uraian tugas dan jabatan serta prosedur operasional BPJS setelah mendapatkan persetujuan Dewan Jaminan Sosial Nasional. Cek kenapa wewenang dan tugas direktur eksekutif Cuma 1 Fungsi Keuangan Fungsi Investasi Fungsi Operasional Fungsi Lain-Lain Fungsi Pengendalian Internal

tahun dan dapat diusulkan untuk diangkat kembali untuk satu kali masa jabatan berikutnya. Dewan BPJS terdiri dari 5 (lima) orang dan salah satu diantaranya diangkat sebagai Ketua Dewan BPJS. Direktur Eksekutif tidak boleh merangkap jabatan sebagai anggota Dewan BPJS. Dewan BPJS menetapkan struktur organisasi, uraian tugas dan jabatan serta prosedur operasional BPJS setelah mendapatkan persetujuan Dewan Jaminan Sosial Nasional. Cek kenapa wewenang dan tugas direktur eksekutif Cuma 1. Fungsi Keuangan. Fungsi Investasi. Fungsi Operasional. Fungsi Lain-Lain. Fungsi Pengendalian Internal.")

9

Beberapa Pasal Penting dalam UU BPJS

10

Pasal 8 Ayat (1): BPJS sebagaimana dimaksud pada pasal 5 berkedudukan dan berkantor pusat di ibukota negara Republik Indonesia. Ayat (2): BPJS sebagaimana dimaksud pada ayat (1) di atas dapat mempunyai kantor perwakilan di Propinsi dan kantor cabang di kabupaten/kota

: BPJS sebagaimana dimaksud pada ayat (1) di atas dapat mempunyai kantor perwakilan di Propinsi dan kantor cabang di kabupaten/kota.")

11

Pasal 10 Memungut dan mengumpulkan iuran dari peserta dan pemberi kerja. Menerima bantuan iuran dari pemerintah.

12

Pasal 57 Sebelum 1 Januari 2014 PT Askes, PT Jamsostek, Asabri dan Taspen tetap berfungsi seperti sekarang. Jamkesmas tetap dibawah Kemenkes

13

Pasal 59 Komisaris dan Direksi PT Askes otomatis menjadi Dewan Pengawas dan Direksi BPJS Kesehatan sampai tahun 2016.

14

Pasal 60 Ayat (2) Jamkesmas akan dikelola oleh BPJS Kesehatan, PT Jamsostek dan Asabri akan menyerahkan program JPK ke BPJS Kesehatan Ayat (3) PT Askes bubar tanpa liquidasi dan dijadikan BPJS kesehatan, termasuk semua pegawai dan asetnya

PT Askes bubar tanpa liquidasi dan dijadikan BPJS kesehatan, termasuk semua pegawai dan asetnya.")

15

Bismarck model membutuhkan sektor formal

16

Beveridge system membutuhkan pajak tinggi

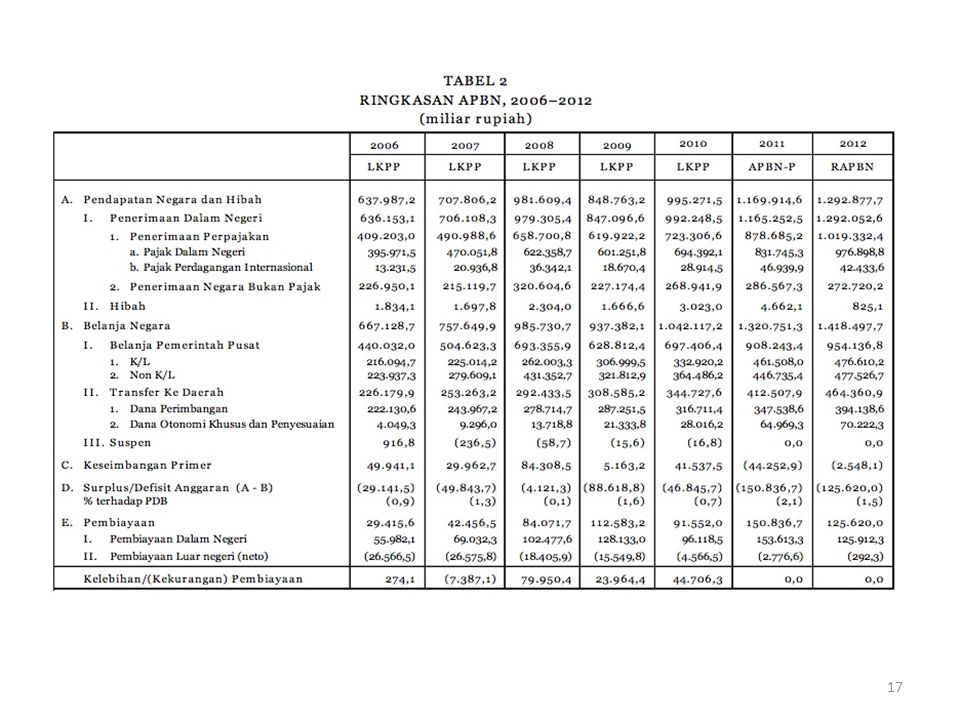

Hanya 19 juta orang Indonesia mempunyai NPWP Penerimaan pajak di Indonesia masih sedikit

18

Diskusi Mana sistem pembiayaan yang lebih baik?

Presentasi serupa

>")

perhitungan M-4>")