Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

Oleh : AGUS FATKHUROKHMAN, SE

SPJ BANTUAN HIBAH Oleh : AGUS FATKHUROKHMAN, SE

2

Permen Nomor 32 tahun 2011, tentang PEDOMAN PEMBERIAN HIBAH DAN BANTUAN SOSIAL YANG BERSUMBER DARI ANGGARAN PENDAPATAN DAN BELANJA DAERAH Pasal 37 ayat 1 dan 2 Penerima bantuan sosial bertanggungjawab secara formal dan material atas penggunaan bantuan sosial yang diterimanya. Pertanggungjawaban penerima bantuan sosial meliputi: laporan penggunaan bantuan sosial oleh penerima bantuan sosial; surat pernyataan tanggungjawab yang menyatakan bahwa bantuan sosial yang diterima telah digunakan sesuai dengan usulan; dan bukti-bukti pengeluaran yang lengkap dan sah sesuai peraturan perundang-undangan bagi penerima bantuan sosial berupa uang atau salinan bukti serah terima barang bagi penerima bantuan sosial berupa barang

3

Dibukukan Contoh BKU (Buku Kas Umum)

BULAN Buku Kas Umum Ditutup dengan Keadaan sbb : Penerimaan = Rp Pengeluaran = Rp Sisa = Rp Berupa a. Uang Tunai = Rp b. Saldo Bank = Rp Jumlah = Rp Selisih = Rp Mengetahui Bendaharawan PENERIMAAN PENGELUARAN No Tgl Uraian Jumlah JUMLAH

4

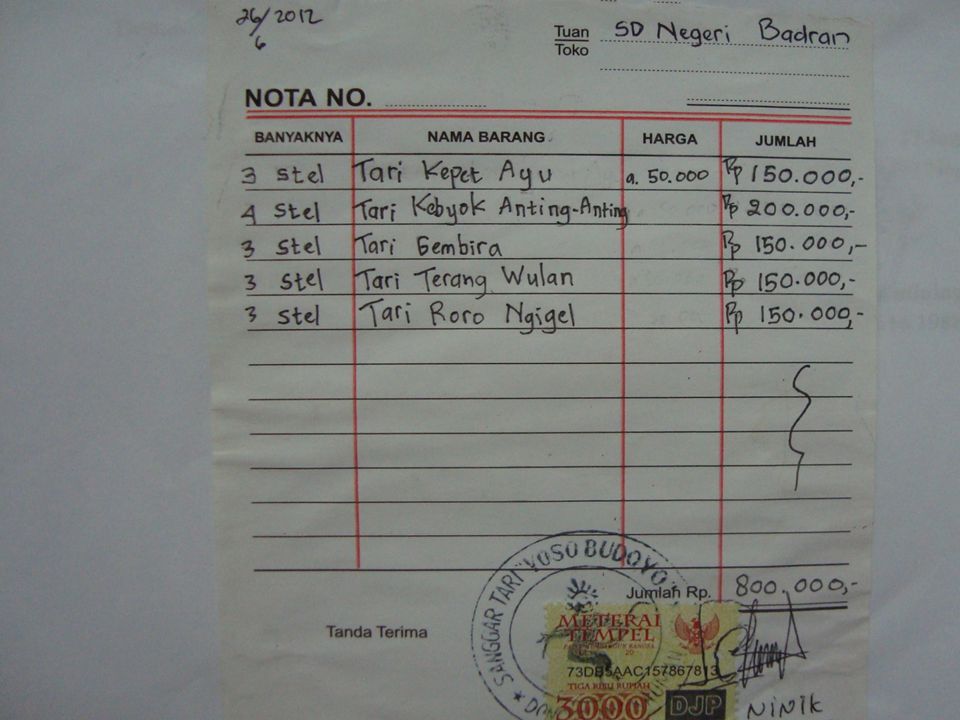

PENGELOLAAN BANTUAN HIBAH

Dibukukan Apabila ada transaksi yang harus dipungut pajak harus dipungut dan disetor ke Bank, harus dilaksanakan. Dibuatkan Bend.26 Pembelian dilampiri Kwitansi atau Nota (ditempel Meterai Rp. 0 s/d tanpa meterai, Rp s/d meteri Rp ,- Rp keatas meterai Rp ,- Di SPJ kan, lampiran harus lengkap dan benar

5

LAMPIRAN SPJ 1. HONORARIUM PELAKSANA KEGIATAN

SK dan SURAT TUGAS Bukti Pengeluaran (kwitansi) Daftar Penerimaan Honorarium Bukti Setoran Pajak (jika ada) 2. Honorarium Instruktur/Narasumber/Moderator Bukti Kas Pengeluaran (Kwitansi) Daftar Penerimaan Honor Surat Tugas/SK Jadwal Daftar Hadir Fotocopy Pajak

Daftar Penerimaan Honorarium. Bukti Setoran Pajak (jika ada) 2. Honorarium Instruktur/Narasumber/Moderator. Bukti Kas Pengeluaran (Kwitansi) Daftar Penerimaan Honor. Surat Tugas/SK. Jadwal. Daftar Hadir. Fotocopy Pajak.")

6

LAMPIRAN SPJ 3. Belanja alat tulis kantor

Bukti Kas Pengeluaran (Kwitansi) Nota Pembelian Daftar Penerimaan (apabila dibagikan kepada peserta/yuri) Fotocopy pajak 4. Belanja makanan dan Minuman rapat Undangan Rapat Daftar Hadir Notulen ditandatangani pemimpin rapat

Nota Pembelian. Daftar Penerimaan (apabila dibagikan kepada peserta/yuri) Fotocopy pajak. 4. Belanja makanan dan Minuman rapat. Undangan Rapat. Daftar Hadir. Notulen ditandatangani pemimpin rapat.")

7

TARIP PAJAK BELANJA BARANG : Rp. 1.000.000 – 2.000.000 PPn

Diatas Rp ,- PPn dan PPh JAMUAN CAP WARUNG Kurang dari Rp ,- tidak dikenakan PPn dan PPh Lebih dari Rp ,- dikenakan PPh

8

CAP KATERING CAP RUMAH MAKAN ada tulisan Snak

Kurang dari Rp dikenankan PPh 23 Diatas Rp dikenakan PPn dan PPh 23 CAP RUMAH MAKAN ada tulisan Snak Diatas Rp dikenakan PPn Rp dikenakan PPn dan PPh 22

9

SEWA TEMPAT PAJAK JASA Rp. 1.000.000 atau lebih dikenakan PPn dan PPh

Kurang dari Rp dikenakan PPh Pasal 4 ayat 2 = 10 % Rp atau lebih dikenakan PPn dan PPh PAJAK JASA Berapapun dikenakan PPh Ps 23 Kalau pakai NPWP = 2 % Kalau tidak ada NPWP = 4 %

10

PAJAK 10 % 5 % 6 % 15 % JENIS Tanpa PPn Kena PPn Pembayaran PPN

Diatas 1 juta (Kecuali untuk pembelian buku pelajaran, pembelian di warung makan, restoran , katering, sewa tempat ditempat bukan komersil) PPh Ps 21 5 % 6 % 15 % PNS Gol III Naban Tidak Punya NPWP PNS Gol IV PPh Ps 22 1,5 % atau 3% (N-PPn)x 15% atau 3% Warung makan diatas 2 jt Cuma kena PPh 22 Roti snack diatas 1 jt kena PPn & PPh 22 Selain Jamuan 1-2 jt kena PPn diatas 2 jt PPn & PPh 22 PPh Ps 23 2% atau 4 % s.d 1 jt (N-PPn)x 2% /4% Diatas 1 jt Semua Sewa Jasa Catering

PPh Ps % 6 % 15 % PNS Gol III. Naban Tidak Punya NPWP. PNS Gol IV. PPh Ps 22. 1,5 % atau 3% (N-PPn)x 15% atau 3% Warung makan diatas 2 jt Cuma kena PPh 22. Roti snack diatas 1 jt kena PPn & PPh 22. Selain Jamuan 1-2 jt kena PPn diatas 2 jt PPn & PPh 22. PPh Ps 23. 2% atau 4 % s.d 1 jt. (N-PPn)x 2% /4% Diatas 1 jt. Semua Sewa. Jasa Catering.")

11

Blangko Bend 26

14

TERIMA KASIH

Presentasi serupa